职工医保门诊共济保障机制与思考

——以山东省济宁市为例

2022-08-30马国善

马国善

(济宁市医疗保险事业中心 济宁 272000)

职工医疗保险制度实施以来,一直实行社会统筹和个人账户相结合的保障模式,统筹基金保障住院和门诊大病的费用支出,个人账户保障门诊小病和药品的费用支出[1]。随着社会经济的发展,这种“统账结合”模式的局限性逐步凸显。2021年4月,国务院办公厅发布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》,进一步健全互助共济、责任共担的职工基本医疗保险制度[2]。为进一步做好职工门诊医疗保障,济宁市在门诊共济方面开展探索,先后通过建立健全门诊共济保障机制、改革职工基本医疗保险个人账户、将门诊医疗费用纳入基本医疗保险统筹基金支付范围,提高医保基金使用效率,逐步实现门诊医疗费用保障模式从个人积累式向基金共济式转变。本文以济宁市为例,总结职工基本医保门诊共济保障机制的做法、成效、问题及展望,为推动机制改革提供借鉴。

1 职工医保门诊共济保障机制探索

1.1 建立普通门诊统筹制度

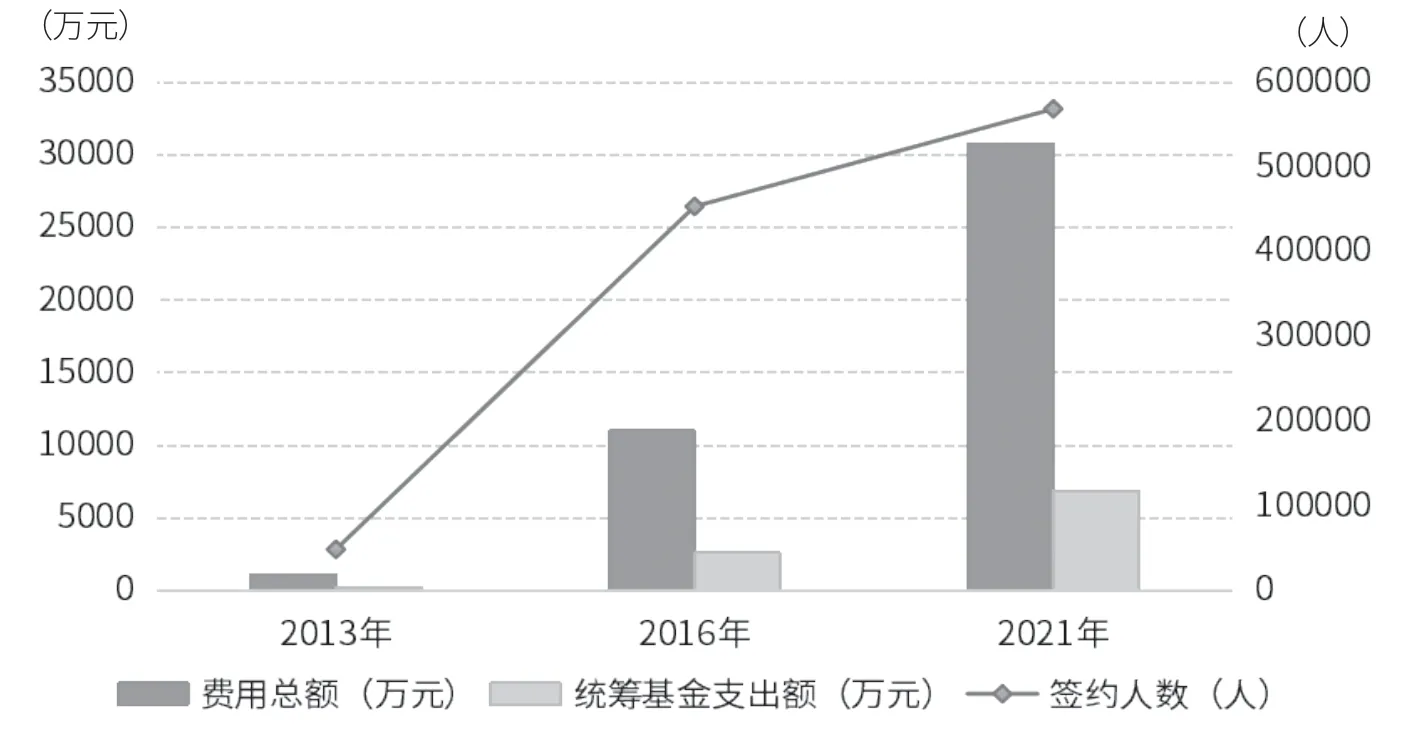

为解决个人账户门诊保障能力不足的问题,济宁市将参保人员普通门诊费用纳入医保报销,实现门诊就医有统筹报销和个人账户支付双重保障。于2012年起建立了覆盖全体参保职工的普通门诊统筹制度,普通门诊实行基层医疗机构签约制度,30元以上的部分按照50%的比例报销,一个自然年度最高支付600元。从2013年至2021年,职工门诊统筹签约人数呈递增趋势(见图1)。

图1 济宁市职工医保普通门诊统筹基金支出情况

1.2 逐步规范完善门诊慢性病病种和待遇

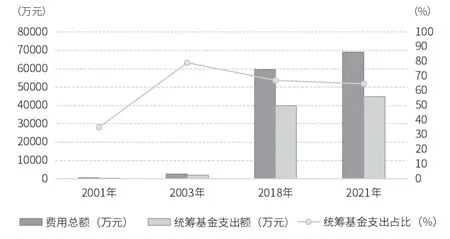

将部分不需要住院治疗,门诊治疗周期长、费用负担重的门诊慢性病费用纳入统筹基金支付范围。目前,门诊慢性病病种为79种(比2001年多了64种),一个自然年度内,职工医保基金支付的起付标准为1000元;甲类病种支付比例为85%,乙类病种支付比例为75%,进入市级统筹大病保险的,支付比例为90%;一个自然年度内,门诊慢性病费用最高支付限额与住院费用合并计算,执行职工医保及大病保险基金支付限额。门诊慢性病费用总额逐年增长较明显,随着门诊慢性病的病种范围不断扩大,统筹基金支出额也呈逐年递增趋势(见图2)。

图2 济宁市职工医保门诊慢性病统筹基金支出情况

1.3 住院前三天的门诊医疗费用纳入住院支付范围

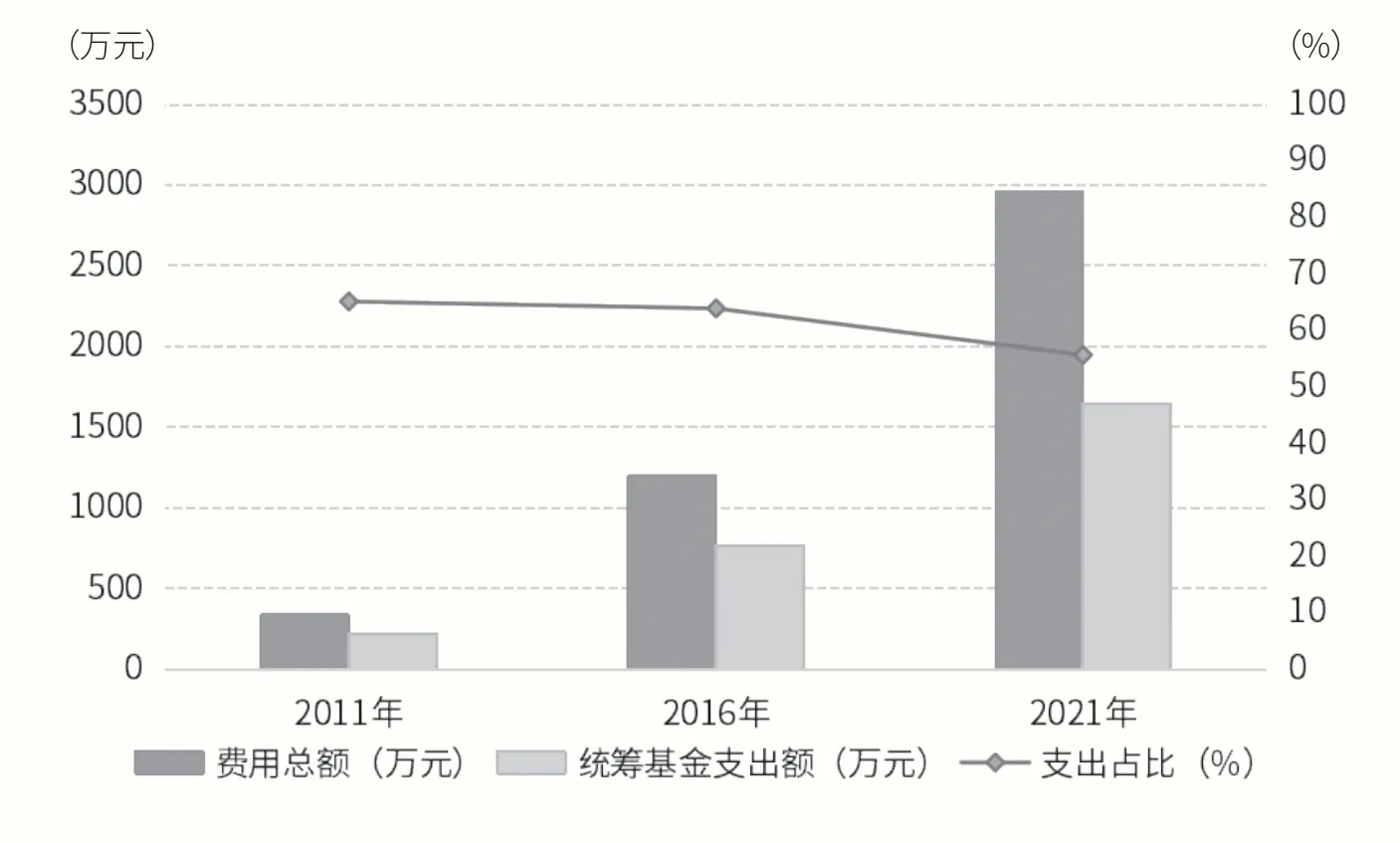

自2010年起,将住院前三天的门诊医疗费用与住院费用合并计算,纳入统筹基金支付范围。这样,患者可以在住院前完成必需的检查(无报销担忧),有助于缩短住院天数,节约医保基金,减轻个人负担。近年,济宁市住院前三天门诊费用呈逐年增长趋势,统筹基金支出额也在逐年递增(见图3)。

图3 济宁市职工医保住院前三天门诊费用统筹基金支出情况

1.4 发挥日间病房、日间手术的作用

对部分适合在门诊开展、比住院更经济方便的特殊治疗,如肿瘤放化疗、中医适宜技术、门诊手术等,采取日间病房、日间手术的形式,按照住院待遇进行管理。目前,已将51个病种纳入日间手术医保支付范围。2021年9月,选择部分协议管理定点医疗机构试行“中医日间病房”和“肿瘤患者放化疗日间病房”医保结算管理模式。

1.5 拓宽门诊用药渠道

支持外配处方在定点零售药店配药和结算,将符合条件的定点零售药店提供的用药保障服务纳入门诊保障范围,实行与定点医疗机构统一的门诊支付政策。邹城市(济宁市东部县级市)通过搭建“智慧云医保”平台、设立慢病服务中心、建设“云药房”,使全市6.2万名慢病患者享受到“全周期”服务。慢病患者通过“邹城智慧医保”App,足不出户即可享受网上预约挂号、复诊续方、线上支付、送药上门等一体化链条式“云服务”,可自主选择医院和药店“双通道”药品供给。

1.6 调整个人账户使用范围

积极拓宽个人账户的支付范围,个人账户资金不仅仅用于支付参保人员的门诊消费、药店消费及医保统筹基金报销后需个人负担的费用,还可以用于支付近亲属参加居民医疗保险、长期护理保险的个人缴费部分,经基本医疗保险、大病保险、长期护理保险报销后按规定需个人负担的费用,本人和近亲属健康检查及在定点零售药店发生的费用。

2 存在问题

2.1 职工门诊统筹知晓率和签约率较低

参保职工对门诊统筹政策还不了解,导致门诊统筹签约率较低,很多参保职工未享受到门诊统筹医疗待遇。2021年济宁市参保职工人数为142.4万人,门诊统筹签约人数568411人,签约率39.92%。

2.2 门诊保障薄弱,门诊负担过高

目前门诊统筹定点医疗机构仅限于基层卫生医疗机构,参保患者在二级及以上定点医疗机构仅门诊就医时无法享受到普通门诊报销。目前普通门诊统筹报销比例为50%,一个年度内最高支付仅600元,报销比例和最高支付限额较低,保障水平较弱。

2.3 门诊费用异地就医直接结算还面临诸多困难

一是异地就医信息系统尚不完善,经常出现就医报错的情况,影响参保人员即时享受待遇;二是部分医疗机构认识不到位,受医疗技术、病源、资金的影响,部分医疗机构尤其是基层医疗机构开通普通门诊跨省联网结算的积极性不高。

2.4 基层医疗服务体系建设面临诸多困难

目前基层卫生医疗机构医疗设备、环境比较差,且医护人员水平有限,导致病人不愿意在基层医院就医,大医院人满为患。同时,基层卫生医疗机构普遍存在开高价药、过度检查等现象,增加了群众就医的经济负担。

3 讨论

3.1 门诊共济保障制度的积极意义

建立健全门诊共济保障机制,是国家推进医疗体制改革的重要举措[3],对参保患者、医保部门和医疗机构都有积极作用。第一,提高了参保患者门诊医疗费用负担能力,参保患者将不会为减轻个人负担而采取“门诊转住院”的方式。第二,个人账户沉淀的资金得到释放,医保基金使用效率也会得到提高。第三,将促进参保患者“小病”及时就诊,切实维护其健康权益。第四,能够一定程度上减少大医院的“挂床住院”“小病住院”等不合理医疗行为,减轻床位周转压力,促进大医院提高医疗质量。第五,通过基层首诊、医共体建设、医院门诊按人头打包付费、基层门诊报销比例倾斜等政策的驱动,有利于基层医疗机构发展,倒逼其提高常见病、多发病门诊治疗和慢性病管理的服务能力。

3.2 推进门诊共济保障制度的有效措施

3.2.1 提高门诊保障水平。主要有三条措施:一是建立并完善普通门诊统筹,逐步将门诊多发病、常见病纳入医保统筹基金报销,并在政策范围内进一步提高报销比例和最高支付限额。二是加强慢性病、特殊疾病门诊保障,将费用高、治疗周期长的疾病门诊费用也逐步纳入门诊保障范围。三是参保人除了在定点医疗机构就诊,可以持医院外配处方在定点零售药店结算和购药,符合规定的纳入统筹基金支付范围。

3.2.2 改革职工医保个人账户。一是改革个人账户计入办法。在职职工个人缴费部分仍然计入本人个人账户,逐渐降低用人单位缴费部分计入个人账户的比例,直至用人单位缴费部分不再计入个人账户,退休人员个人账户由统筹基金定额划入。二是规范个人账户使用。拓宽个人账户使用范围,除了用于支付参保人员在定点医药机构发生的政策范围内自付费用,还可以用于支付参保人员本人及其配偶、父母、子女在定点医疗机构就医发生的由个人负担的医疗费用,在定点零售药店购买药品、医疗器械、医用耗材发生的由个人负担的费用,配偶、父母、子女参加居民基本医疗保险、长期护理保险、政府指导的普惠型商业医疗保险、灵活就业退休人员大额医疗保险等的个人缴费。三是规范个人账户使用。个人账户不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围的支出。

3.2.3 保证新旧政策衔接,完善医疗费用结算支付方式。做好家庭医生签约服务与普通门诊、门诊慢特病管理措施的衔接,引导参保人员在基层就医首诊,促进基层医疗卫生服务体系健全完善。调整完善普通门诊市内和跨市异地就医统筹支付政策,改革简化异地就医人员分类和备案。同时推进门诊支付方式改革,对普通门诊服务,实行总额控制、按人头付费等付费方式;对门诊慢性病,可实行按人头付费、按病种付费等复合式付费方式;对不宜打包付费的门诊费用,可按项目付费。对实行单独支付的国家医保谈判药品,不纳入定点医疗机构医保费用总额范围。科学控制不合理医疗服务供给行为,减少医疗资源浪费和减轻门诊统筹基金支付压力,保障制度运行安全和稳定。

3.2.4 加强对门诊医疗机构的监管。门诊医疗机构较分散,且门诊医疗服务频次高、单次金额小,监管难度大,监管成本高。随着门诊医疗服务需求快速增长,必须配套综合监管体制机制建设,完善举报奖励制度,充分调动社会力量参与监管工作,充分运用信息化手段和大数据分析技术,提升监管效率。应将医疗机构和参保职工不端行为纳入征信系统,约束和规范供需双方行为,确保制度运行安全。