高管持股变动、技术创新与公司价值

——基于不同产权性质的比较

2022-08-30戚拥军王龙君

戚拥军,王龙君

(三峡大学 经济与管理学院,湖北 宜昌 443002)

0 引言

技术创新过程前期投入成本高,短期内很难看到明显回报,再加上有些创新成果极易被竞争对手模仿,导致国内企业技术创新投入动力不足。中共十九届五中全会审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五年远景目标的建议》,明确提出提升企业技术创新能力目标,要求强化企业创新主体地位,促进各类创新要素向企业集聚。作为拥有大量优势资源的上市公司,必将成为推动国内技术创新的核心力量,其创新活动不仅是维持公司自身竞争优势的关键,而且是我国实现科技强国和经济高质量发展不可或缺的一部分。技术创新投入和产出能否在公司价值中得以体现,是本文关注的主要内容。此外,考虑到技术创新投入和产出收益具有极大的不确定性,外部投资者仅凭公司财务和专利数据很难准确评估其潜在价值。熟悉内部经营情况的高管对公司技术创新价值评估具有天然优势,持股变动信息必然会影响外部投资者对公司创新活动的潜在价值评判,在技术创新对公司价值的影响过程中发挥调节作用。最后,考虑到国有上市公司由政府行政部门控制,公司技术创新活动不仅具有经济目标,而且兼具政治任务和社会公益目标。与非国有上市公司相比,国有上市公司技术创新投入和产出对公司价值的影响以及高管持股变动对上述影响的调节作用存在差别。为此,本文基于2012—2019年A股上市公司相关数据对上述问题进行研究。

本文贡献主要表现在以下方面:一是研究发现,技术创新对公司价值的影响存在严重内生性问题,引入政府补贴变量可以极大地缓解该问题导致的估计偏误。二是研究发现,技术创新投入与产出对公司价值具有正向影响,并且高管持股变动对上述影响具有显著正向调节作用,表明A股市场虽然对技术创新潜在价值作出了反应,但由于未来收益的不确定性,资本市场的反应必然存在较大偏差。高管持股变动通过委托代理效应和信号传递效应可以让外界准确评估公司技术创新活动的未来价值。三是研究表明,国有上市公司技术创新活动对公司价值的影响和高管持股变动对上述影响的调节作用显著低于非国有上市公司。其原因在于,非国有上市公司技术创新活动大多围绕公司产品和服务展开,其对公司业绩和价值的提升作用更直接;国有上市公司技术创新活动往往兼顾政治任务和社会公益任务,其对价值的提升作用远不如非国有上市公司,加上国有上市公司高管持股比例普遍较低且变化不大,委托代理问题比较严重,信号传递作用有时会受阻,进而影响其调节作用发挥。

1 理论分析与研究假设

1.1 技术创新与公司价值

自1912年熊彼特开创性地提出创新理论以来,技术创新活动越来越受到世界各国的重视。关于技术创新能否提高公司价值,学术界并没有得出统一结论,但大多数研究表明,技术创新对公司价值具有正向影响。Griliches[1]以研发支出和专利数量衡量技术创新活动,以托宾Q值衡量公司价值,结果表明,技术创新活动能够提高公司价值;Hall[2]、Johnson& Pazderka[3]的研究也证实了上述结论;Chan等[4]、Monte & Papagni[5]研究发现,以研发强度代表的技术创新活动与公司价值和成长性显著正相关;Lev &Sougiannis[6]、Hana & Manry[7]研究发现,相比于研发支出费用化,研发支出资本化对公司价值的提升作用更显著;另有学者研究发现,研发投入增长与公司价值显著正相关[8-10]。

此外,有学者从公司或行业特征研究技术创新对公司价值的影响。Chan等[11]研究发现,只有高科技公司增加研发支出公告才能提升公司价值,非高科技公司增加研发支出公告反而会产生负面影响;Xu等[12]利用美国生物行业上市公司数据研究发现,研发支出信息对公司价值具有正向影响;Ehie&Olibe[13]利用美国制造和服务行业上市公司数据研究发现,研发支出对上述两个行业的公司价值具有积极影响。

国内学者基于A股上市公司数据研究技术创新或研发投入与公司价值间的关系[14-17]。潘晶晶和赵武阳[18]、张倩倩等[19]研究研发支出资本化对公司价值的影响。还有学者从管理者特质[20]、内部控制[21]、社会责任(黄珺、贺国亮,2017)、产品市场竞争[22]、现金流不确定性[23]、管理层激励[24]、全产业链[25]等角度,研究技术创新或研发投入与公司价值间的关系。结果表明,技术创新或研发投入对公司价值具有提升作用。由此,本文提出如下假设:

H1:技术创新投入和产出均能提升公司价值。

1.2 高管持股变动对技术创新与公司价值的调节作用

虽然技术创新是提升公司竞争优势和创造长期利润的源泉,但由于投资周期长、不确定性高、见效慢等原因,需要面对短期绩效考核压力和追求自身利益最大化的公司高管不愿意对技术创新活动进行投资[26]。高管持股变动会改变其对技术创新项目的决策和管理行为,通过委托代理效应调节技术创新对公司价值的影响。Jensen&Meckling[27]认为,所有权和经营权分离导致公司管理者因追求自身利益最大化而损害股东利益,进而产生代理成本。高管持股比例提升可以缓解这一代理问题,使高管与外部股东利益趋向一致,避免短视行为。如果高管愿意承担技术创新风险,在创新项目筛选时就会选择净现值较大且有利于公司长远发展的项目,而不是净现值和风险低、短期见效快的项目。此外,高管愿意投入更多时间和精力支持公司技术创新活动,进而提升创新活动管理效率[28]。高管人员持股比例提升能够促进技术创新项目选择优化和管理效率提升,使相同的创新投入获取更多经济效益,从而提升公司价值。反之,高管持股比例下降会增加公司代理成本,导致技术创新项目选择短期化和技术创新活动管理效率低下。

高管持股变动可以通过信号传递效应调节技术创新对公司价值的影响。由于技术创新活动未来收益具有较大的不确定性,难以准确估值。如果技术创新活动收益前景非常乐观,具有信息优势的公司高管就愿意提升其持股比例,进而给外界传递积极信号,从而提升公司价值[29]。反之,如果技术创新活动收益前景不容乐观,公司高管就会不断降低其持股比例以规避技术创新项目估值过高的风险,进而给资本市场传递负面信号,导致公司价值下降。基于高管持股变动的委托代理效应和信号传递效应,本文提出以下假设:

H2:高管持股变动在技术创新与公司价值关系间发挥正向调节作用。

1.3 高管持股变动、技术创新对不同产权性质公司价值影响的差异分析

公司产权性质不同,其技术创新目标、行为和效率也会有所差别,进而影响公司发展前景和市场价值。研究发现,国有上市公司技术创新投入显著低于民营上市公司[30-32],其创新绩效也显著低于民营上市公司[33]。原因主要在于:一是国有上市公司技术创新项目审核机制过于复杂,延误最佳投资时机[34];二是国有上市公司技术创新活动的剩余索取权与控制权不匹配,产生较高的代理成本[35];三是国有上市公司非生产性寻租活动产生的收益会降低公司创新活动的动力[36];四是国有上市公司技术创新活动在追求盈利目标的同时,会兼顾政治目标和社会公益任务。上述原因导致国有上市公司技术创新活动对公司价值的提升作用大打折扣。由此,本文提出以下假设:

H3a:国有上市公司技术创新活动对公司价值的提升作用低于非国有上市公司。

公司产权性质不同,高管持股变动对技术创新与公司价值的调节作用也会有所差别。政府部门直接负责国有上市公司高管的任命和晋升,高管持股比例一般较低,零持股现象非常普遍,薪酬待遇、股权分红和股权增值对高管激励作用有限,更大的激励来自当前在职消费和未来政治前途。由于技术创新项目选择或多或少地受政府部门的影响,即使公司高管持股比例提升,考虑到自身政治前途,在选择技术创新项目时也会偏离净现值和公司价值最大化目标。与非国有上市公司相比,其持股变动对技术创新与公司价值的调节作用有所减弱。由此,本文进一步提出以下假设:

H3b:国有上市公司高管持股变动对技术创新与公司价值的正向调节作用低于非国有上市公司。

2 研究设计

2.1 样本选取

本文选取2012—2019年A股上市公司作为研究对象,剔除ST类、退市整理类和金融行业上市公司以及净资产为负的年度观测值。最终,符合条件的公司有3 415家,年度观测值有23 533组,为非平衡面板数据。其中,国有上市公司有5 506组观测值,非国有上市公司有18 027组观测值。反映技术创新产出的专利申请数据来自中国研究数据服务平台(CNRDS),高管持股变动数据来自沪深交易所披露的董监高及相关人员股份变动信息,其它数据来自国泰安数据库(CSMAR),对连续变量按上下1%进行缩尾处理,以缓解异常值导致的偏误。

2.2 变量定义

(1)被解释变量:公司价值(TQ)。本文以按年末数据计算的托宾Q值作为公司价值衡量指标。该指标具有一定的前瞻性,可以反映投资者对公司未来成长的合理预期。在计算该指标时,本文根据国内资本市场的特殊情况,借鉴夏立军和方秩强[37]、刘追等[38]的研究成果,对流通股和非流通股的价值分别进行计算。具体计算公式为:(流通股市值+非流通股账面净值+负债账面价值)/总资产账面价值。

(2)解释变量:公司技术创新投入(TII)和技术创新产出(TIO)。借鉴崔也光等[39]、陈旭和哈今华[40]的研究成果,采用公司当年研发支出占营业收入的比例衡量技术创新投入(TII)。参考Dosi等[41]、黎文靖和郑曼妮[42]、唐松等[43]的研究成果,采用专利申请数量衡量技术创新产出(TIO)。专利授权具有不确定性,特别是发明专利等待时间漫长,很可能在申请前就已在公司发挥作用。考虑到该指标在公司间的差距较大,且部分公司数据为0,为缓解异方差问题,本文在公司当年专利申请数量的基础上加1,再取自然对数进行计算。此外,为了比较不同产权性质对技术创新与公司价值的影响差异,以及其对高管持股变动调节效应的差异在统计学上的显著性,本文引入反映公司产权性质的虚拟变量(Sta)作为Chow检验的关键解释变量。如果上市公司为国有企业,该变量取值为1,否则取值为0。

(3)调节变量:高管持股变动(MOC)。该指标采用当年公司高管历次持股变动比例的合计数进行衡量。股份送转和配股虽然能够增加股东持股数量,但不影响其持股比例,因而该变量剔除了因股份送转和配股导致的持股变动情况。其中,具体某次公司高管持股变动情况=除送转和配股外公司高管本次持股变动数量/本次变动前公司的总股本。

(4)工具变量。考虑到模型可能存在的内生性问题,本文引入政府补贴占比(GSR)、政府补贴规模(LnGS)分别作为公司技术创新投入和技术创新产出的工具变量。其中,政府补贴占比=公司当年政府补贴收入/营业收入;政府补贴规模=ln(公司当年政府补贴收入+1)。

(5)控制变量。除上述变量外,本文引入盈利能力(ROE)、现金流状况(NCF)、公司规模(LnA)、杠杆程度(Lev)、成长性(Grow)以及行业和年度虚拟变量作为控制变量,相关定义见表1。

表1 变量定义Tab.1 Variable definitions

2.3 模型构建

(1)技术创新投入对公司价值的影响如式(1)所示。

TQi,t=α0+α1TIIi,t+α2MOCi,t+α3TIIi,t*MOCi,t+α4ROEi,t+α5NCFi,t+α6LnAi,t+α7Levi,t+α8Growi,t+α9Ind+α10Year+ε

(1)

模型(1)用于验证技术创新投入对公司价值的影响,以及高管持股变动对该影响的调节效应。回归过程分3步进行:①引入技术创新投入变量(TII)和控制变量;②增加高管持股变动变量(MOC);③增加上述两个变量的交乘项(TII*MOC)。在上述回归过程中,每次均引入政府补贴占比变量(GSR)作为技术创新投入变量(TII)的工具变量,以缓解该模型内生性导致的估计偏误。

(2)技术创新产出对公司价值的影响如式(2)所示。

TQi,t=β0+β1TIOi,t+β2MOCi,t+β3TIOi,t*MOCi,t+β4ROEi,t+β5NCFi,t+β6LnAi,t+β7Levi,t+β8Growi,t+β9Ind+β10Year+ε

(2)

模型(2)用于验证技术创新产出对公司价值的影响,以及高管持股变动对上述影响的调节效应。回归过程仍分3步进行,每次回归均引入政府补贴规模变量(LnGS)作为技术创新投入变量(TIO)的工具变量。

3 实证结果

3.1 描述性统计

各变量描述性统计结果见表2。从表2可以看出,反映国有样本公司价值的托宾Q均值为1.848,非国有样本公司价值的托宾Q均值为2.905,表明A股市场对国有上市公司的平均估值远低于非国有上市公司。国有样本的托宾Q最大值为27.087,为2016年北汽蓝谷重组S前锋(600733)之前的估值;非国有样本的托宾Q最大值为729.629,为2015年欢瑞世纪重组星美联合(000892)之前的估值。反映国有样本技术创新投入的均值和最大值分别为0.019、0.326,其研发支出占营业收入比例的均值和最大值分别为1.9%、32.6%;反映非国有样本技术创新投入的均值和最大值分别为0.045、1.694,其研发支出占营业收入比例的均值和最大值分别为4.5%和169.4%,二者均高于国有样本对应数值。其中,非国有样本的技术创新投入最大值为2014年彩虹股份(600707)相关数据,该公司当年研发支出为其营业收入的1.7倍。以专利申请量对数反映的技术创新产出在国有和非国有样本中的差别不大,其中,国有样本的技术创新产出最大值9.524,其原始数据是13 683,该数据为2018年格力电器(000651)专利申请量。2019年,格力电器控股股东格力集团将15%的股权转让给珠海明骏投资合伙企业后,该公司产权性质变为非国有上市公司。非国有样本的技术创新产出最大值9.737,将其还原为原始数据是16 934,该数据为2017年美的集团(000333)专利申请量。国有样本的高管持股变动最小值为-0.12,为2015年川能动力(000155)相关数据,其高管人员当年累计减持了公司12%的股份;国有样本的高管持股变动最大值为0.208,为2015年京投发展(600683)相关数据,当年公司董事程少良累计增持了公司20.8%的股份。非国有样本的高管持股变动最小值为-0.676,为2015年万邦达(300055)相关数据,其高管人员当年累计减持了公司67.6%的股份;国有样本的高管持股变动最大值为0.301,为2015年浙文互联(600986)相关数据,当年公司董事褚明理等3名高管参与公司非公开发行后其持股数较期初增加了30.1%。除上述重要变量外,其余变量描述性统计结果见表2,此处不再赘述。

3.2 技术创新投入对公司价值的影响分析

采用式(1)的回归模型分析技术创新投入对公司价值的影响,回归结果见表3。为了减少解释变量内生性导致的偏误,每次回归均以政府补贴占比变量(GSR)作为技术创新投入变量(TII)的工具变量。引入工具变量后,国有样本DWH检验的卡方值和F值均大于39,非国有样本DWH检验的卡方值和F值均大于26,与之对应的P值均接近0,拒绝技术创新投入变量的外生性假设。国有和非国有样本弱工具变量检验的F值分别为462.11、1 300.65,与之对应的P值同样接近0,拒绝政府补贴占比为弱工具变量的假设。因篇幅受限,此处省略第一阶段回归结果。

为了检验高管持股变动对上述影响是否存在调节效应,回归过程分3步进行:①引入技术创新投入变量(TII)和控制变量;②增加高管持股变动变量(MOC);③增加上述两个变量的交乘项(TII*MOC)。各步骤回归结果见表3。表3最后一行的R2数据表明,无论是国有样本还是非国有样本,依次增加调节变量和交乘项后,其数值较上一步均有所增加,证明高管持股变动的确在技术创新投入与公司价值关系间发挥调节作用。

表2 描述性统计结果Tab.2 Descriptive statistical results

表3 技术创新投入对公司价值的影响分析结果Tab.3 Analytical results of the impact of technological innovation input on company value

从表3可以看出,技术创新投入变量(TII)在国有和非国有样本中的系数均显著为正,表明研发支出占营业收入的比重越大,公司的托宾Q值就越大,从技术创新投入角度验证了H1。高管持股变动变量(MOC)及其与技术创新投入变量的交乘项(TII*MOC)在国有和非国有样本回归中的系数同样显著为正,表明高管持股比例提升幅度越大,公司价值就越高,并且其正向调节技术创新投入对公司价值的影响,从技术创新投入角度证实了H2。将技术创新投入和高管持股变动变量及其交乘项在国有样本、非国有样本回归中的对应系数进行比较,发现国有样本回归结果均小于非国有样本,表明国有上市公司技术创新投入对公司价值的提升作用低于非国有上市公司,而且高管持股变动对上述影响的调节作用也低于非国有上市公司。直观上看,上述结果与H3a和H3b完全一致,但在统计上的显著性有待进一步检验。

从控制变量方面看,两类样本回归结果并非完全一致。其中,盈利能力(ROE)对两类样本公司价值的影响均显著为正,但其在国有样本中的系数和显著性水平均低于非国有样本;公司规模(LnA)和杠杆程度(Lev)对两类样本公司价值的影响均显著为负,但系数大小和显著性水平在两类样本中存在较大差异;成长性(Grow)对两类样本公司的价值均具有正向影响,但上述影响在非国有样本中并不显著。此外,现金流状况(NCF)对非国有样本公司价值的影响显著为正,与现有结论基本一致,但其对国有样本的影响显著为负,与现有结论明显不符,其原因有待探究。

3.3 技术创新产出对公司价值的影响分析

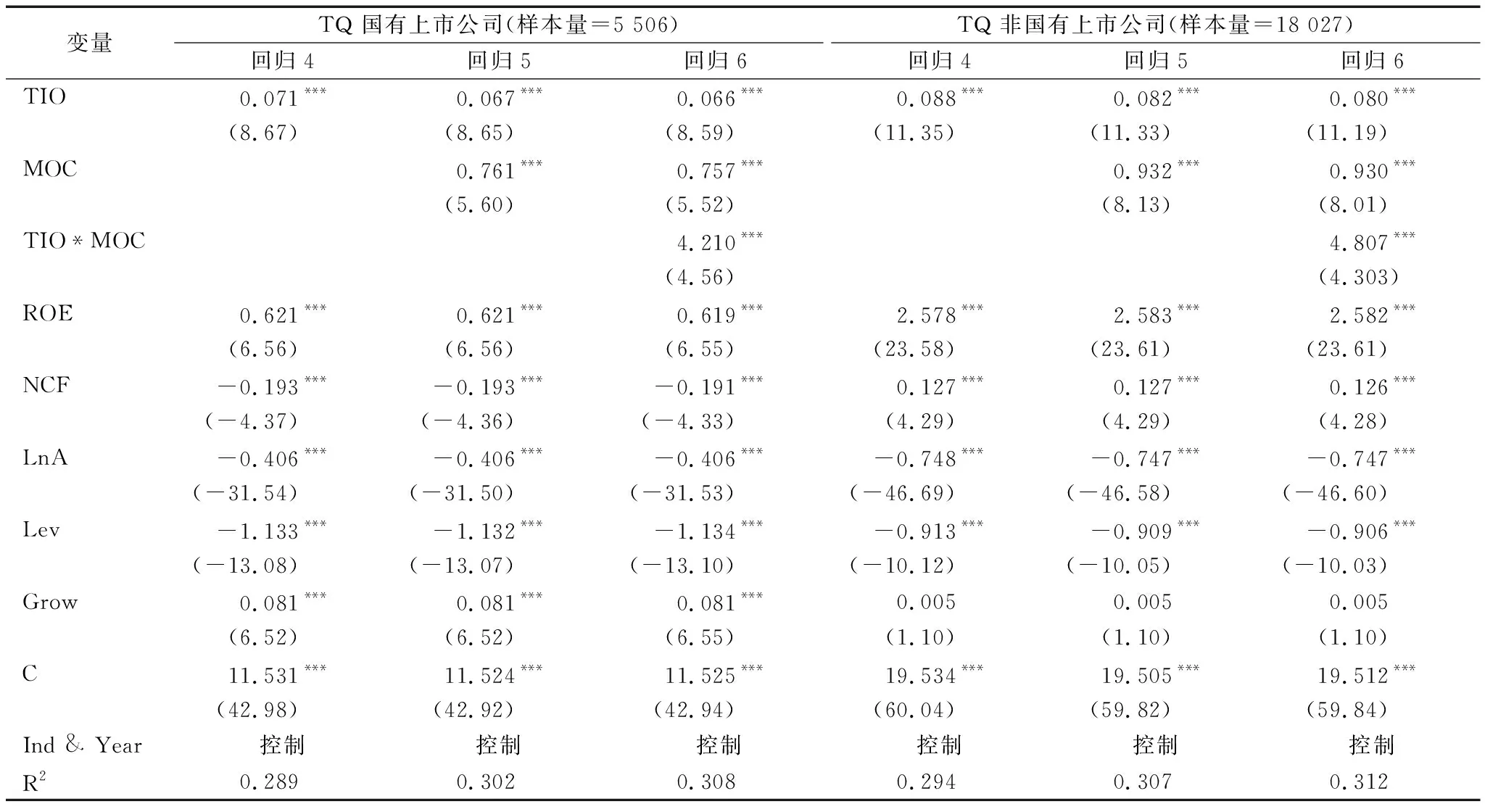

采用式(2)回归模型分析技术创新产出对公司价值的影响,回归结果见表4,高管持股变动调节效应的检验过程仍然分为3步,各步骤回归结果见表4。将与技术创新产出变量(TIO)对应的工具变量替换为政府补贴规模(LnGS)。引入工具变量后, DWH检验的卡方值和F值均拒绝技术创新产出变量的外生性假设,弱工具变量检验的F值也拒绝政府补贴规模为弱工具变量的假设。因篇幅受限,第一阶段回归结果和各项检验具体数值备索。

从表4可以看出,技术创新产出变量(TIO)在国有和非国有样本中的系数均显著为正,表明公司当年专利申请数量越多,公司的托宾Q值就越大,从技术创新产出角度验证了H1。高管持股变动变量(MOC)及其与技术创新产出变量的交乘项(TIO*MOC)在国有和非国有样本中的回归系数同样显著为正,表明高管持股比例提升幅度越大,公司价值就越大,并且其在技术创新产出与公司价值间具有显著正向调节作用,从技术创新产出角度证实了H2。将技术创新产出和高管持股变动变量及其交乘项在国有样本、非国有样本回归中的对应系数进行比较发现,国有样本回归结果均小于非国有样本,表明国有上市公司技术创新产出对公司价值的提升作用低于非国有上市公司,而且高管持股变动对上述影响的调节作用也低于非国有上市公司。上述结果与H3a和H3b完全一致,下文将进一步检验其显著性水平。除上述变量外,各控制变量系数及显著性与表3对应结果大同小异,故不再赘述。

表4 技术创新产出对公司价值的影响分析结果Tab.4 Analytical results of the impact of technological innovation output on company value

3.4 技术创新对不同产权性质公司价值影响差异的显著性检验

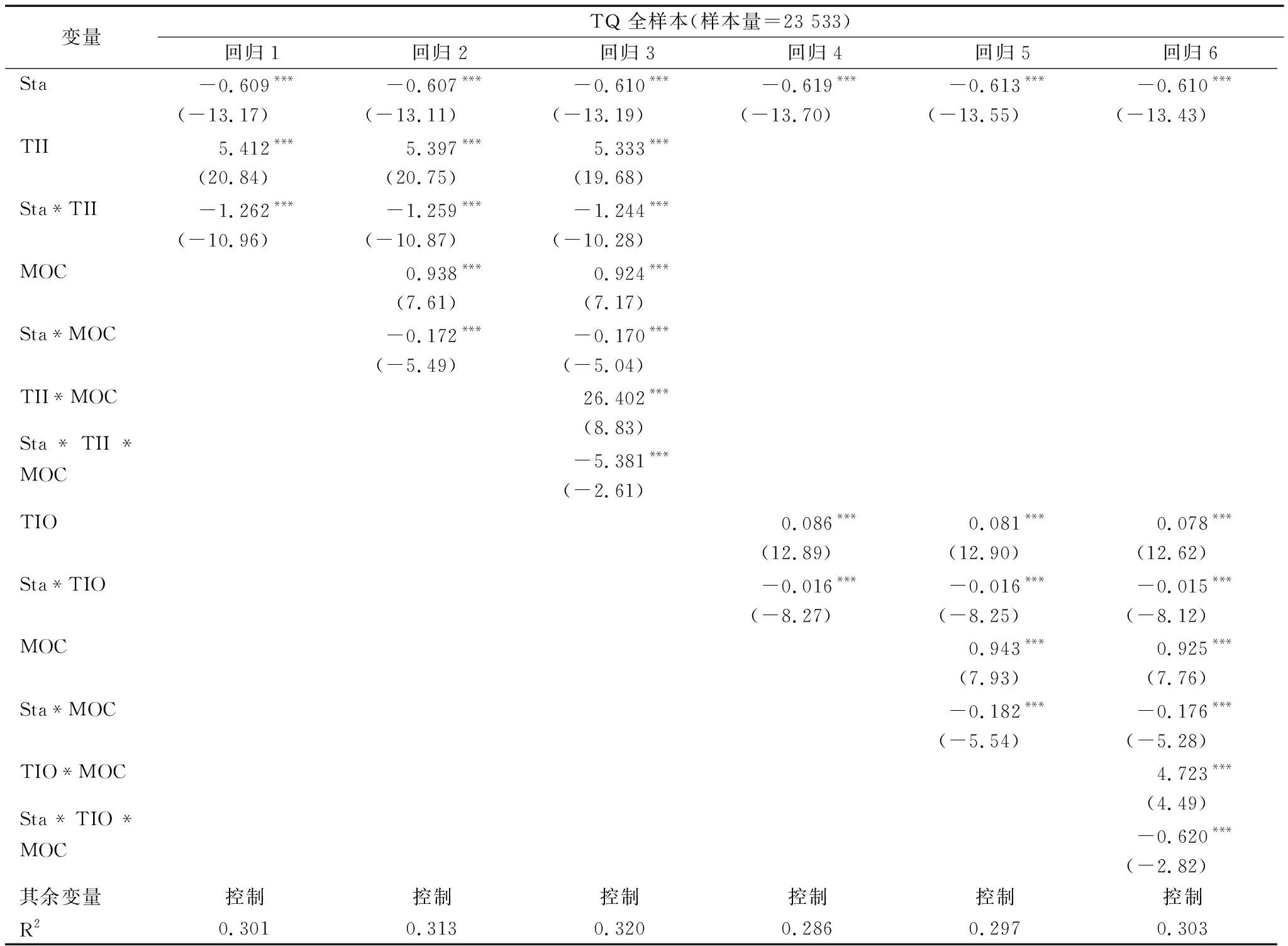

为了进一步检验技术创新投入和产出对不同产权性质公司价值的影响差异,以及高管持股变动对上述影响的调节效应差异在统计学上的显著性,借鉴连玉君和廖俊平[44]的研究方法:一是对国有和非国有样本回归结果进行SUR(seemingly unrelated regression)检验,结果见表5;二是引入反映公司产权性质的虚拟变量(Sta),将该变量与技术创新变量、高管持股变动变量及其交乘项分别设定为交乘项,然后分析上述差异及显著性水平(又称Chow检验),结果见表6。

从表5的SUR检验结果可以看出,技术创新投入(TII)、技术创新产出(TIO)以及高管持股变动(MOC)变量在国有和非国有样本中的系数差异均在1%的水平上显著,技术创新投入和产出与高管持股变动的交乘项(TII*MOC和TIO*MOC)在两类样本中的系数差异均在5%的水平上显著。上述结果再次验证技术创新投入和产出对不同产权性质公司价值的影响差异,以及高管持股变动对上述影响的调节效应差异,也进一步验证了上述差异在统计学上的显著性,H3a和H3b从统计意义上得到证实。此外,控制变量系数在两类样本中存在显著差异,除杠杆程度(Lev)系数差异仅在10%的水平上显著外,其它控制变量系数差异均在1%的水平上显著。

表5 相关变量(国有减非国有)的SUR检验结果Tab.5 SUR test results of relevant variables (state-owned minus non-state-owned)

表6 技术创新对不同产权性质公司价值的影响差异分析结果Tab.6 Analytical results of the impact differences of technological innovations on company value with different property rights

从表6可以看出,反映公司产权性质的虚拟变量(Sta)及其与技术创新变量和调节变量的交乘项(Sta*TII、Sta*TIO和Sta*MOC),以及该变量与调节效应检验交乘项的交乘项(Sta*TII*MOC和Sta*TIO*MOC)均显著为负。上述结果再次验证了技术创新投入和产出对不同产权性质公司价值的影响差异,以及高管持股变动对该影响的调节效应差异在统计上的显著性,H3a和H3b进一步得证。产权性质虚拟变量(Sta)的系数符号与表3~5中两类样本截距项差值符号完全一致,但数值明显偏低,其原因有待进一步研究。除该变量外,其它带有产权性质交乘项的系数符号和数值大小与表3~5中的两类样本基本一致。在剔除国有产权性质的影响后,技术创新投入(TII)、技术创新产出(TIO)和高管持股变动(MOC)变量及其交乘项(TII*MOC和TIO*MOC)的系数值可以反映上述变量对非国有样本公司价值的影响程度,其数值大小和显著性水平与表3、表4对应结果大致相同。另外,各控制变量系数能够反映其对所有样本公司价值的平均影响,与表3、表4中的对应结果不再具有可比性,为节省篇幅,具体数值和分析过程从略。

4 稳健性检验

为了检验以上结果的稳健性,本文将衡量公司价值的非流通股改为按年末收盘价进行计算,其原因在于,相对于账面价值,上市公司股价均存在折价和溢价情况,将折价公司的非流通股按账面净值计算必然会高估公司价值,将溢价公司的非流通股按账面净值计算又会低估公司价值,而将其改为年末收盘价则可以缓解这一问题,故将由此计算得到的公司价值变量命名为TQ2。此外,本文将衡量技术创新投入变量的计算公式改为公司当年研发支出占其总资产的比重,命名为TII2;将衡量技术创新产出的变量替换为更能反映公司技术创新性的发明专利申请数量,然后进行对数化处理,命名为TIO2。经过上述处理后,在保持原模型和工具变量不变的情况下进行回归。为节省篇幅,此处省略第一阶段回归结果,第二阶段回归结果见表7和表8。

表7 技术创新投入与公司价值稳健性检验结果Tab.7 Robust test results of the impact of technological innovation input on company value

表8 技术创新产出与公司价值稳健性检验结果Tab.8 Robust test results of the impact of technological innovation output on company value

在表7中,技术创新投入变量(TII2)及其与高管持股变动的交乘项(TII2*MOC)对公司价值变量(TQ2)的影响程度及显著性水平与表3中的对应数值大致相同,说明前文相关结论是可靠的。在表8中,技术创新产出变量(TIO2)及其与高管持股变动的交乘项(TIO2*MOC)系数和对应的Z值明显增大,但系数符号和显著性与表4中的对应结果完整一致,说明上述变化并没有影响前文相关结论的可靠性。除上述变量外,其余变量的系数和对应的Z值没有发生明显变化。此外,本文对表7、表8中的技术创新变量和高管持股变动变量及其交乘项在国有、非国有样本中的系数差异进行SUR检验、Chow检验,其符号和显著性与表5、表6完全一致,说明前文相关结论是可靠的,为节省篇幅,具体数值和分析过程省略。

在完成上述检验后,本文进行以下测试:将公司价值变量替换为市净率(PBR),将技术创新投入变量替换为研发支出的对数,将技术创新产出变量替换为发明专利和实用新型专利之和的对数,再次回归后,各变量及其交乘项的系数符号和显著性完全一致。最后,本文将前文所有解释变量均滞后一期进行回归,结果显示,结论具有稳健性。

5 结语

5.1 结论

本文以2012—2019年A股上市公司数据为样本,对高管持股变动、技术创新与公司价值的关系进行分析,结果发现:技术创新投入与产出对公司价值具有正向影响,并且高管持股变动对上述影响具有显著正向调节作用。这表明A股市场虽然对技术创新潜在价值作出了反应,但由于未来收益的不确定性,资本市场的反应必然存在较大偏差。高管持股变动通过委托代理效应和信号传递效应,可以促使外界准确评估公司技术创新活动的未来价值。此外,本文发现,国有上市公司技术创新活动对公司价值的影响和高管持股变动对上述影响的调节作用显著低于非国有上市公司。其原因在于非国有上市公司技术创新活动大多围绕公司产品和服务展开,其对公司业绩和价值的提升作用更加直接;国有上市公司技术创新活动往往兼顾政治任务和社会公益任务,其对价值的提升作用远不如非国有上市公司。再加上国有上市公司高管持股比例普遍较低且变化不大,委托代理问题比较严重,信号传递作用有时会受阻,进而影响其调节作用的发挥。

5.2 建议

(1)政府部门利用经济手段促进企业成为技术创新主体,上市公司应通过经济手段成为推动国内技术创新和产品升级的核心力量。考虑到技术创新的溢出效应,政府部门应对上市公司技术创新活动给予一定的补贴。特别是国有上市公司承担着政治任务和社会责任,应对其技术创新投入给予适当的补贴,并根据其产出的社会效益给予适当的奖励。

(2)适当拉长公司高管考核期限,并将其与股价挂钩。技术创新活动转换为公司业绩的周期相对漫长,绩效考核周期过短会影响公司高管对技术创新投入的积极性,从而影响公司竞争优势和未来长远发展。由于公司股价会对技术创新活动的潜在价值提前作出反应,拉长考核期限并将其与股价挂钩有助于公司高管加大技术创新投入力度,从而提升公司未来价值。

(3)利用股权激励手段促使高管利益与股东利益趋于一致。国有上市公司高管持股比例较低,持股的激励作用有限,应通过制定职业经理人制度,采用限制性股票和股票期权等措施提升高管人员持股比例,促使其更加关注公司技术创新和长远发展。如此一来,高管持股增减变动情况才能向资本市场传递有效的价值信息,从而更好地在技术创新和公司价值关系间发挥调节作用。