A 股上市半导体企业的类别和空间分布特征

2022-08-26张剑波

张剑波

(1.上海交通大学安泰经济与管理学院;2.上海社会科学院应用经济研究所;3.上海社会科学院创新创业经济研究中心)

半导体指常温下导电性能介于导体和绝缘体之间的材料。半导体产业是研发、生产和销售半导体的行业,包括集成电路(IC)、光电子器件、半导体分立器件、传感器等的研发、生产和销售。广义的半导体产业还包括光伏材料(光伏硅料、光伏硅片和半导体光伏薄膜)的研发、生产和销售。本文采用狭义的定义。从产业链来说,在上游,需要外部的材料和设备供应,在内部是:硅知识产权(IP)内核、电子设计自动化(EDA)工具和“无晶圆厂(fabless)”芯片公司(通常简称为芯片设计公司)。产业链中游是(芯片)制造和封装测试。产业链下游是半导体器件制造,其终端应用则是电子计算机(俗称“电脑”)系统、通用电子系统、通信设备(核心通信网设备和终端)、存储设备、显示视频系统,广泛分布在从先导技术(如人工智能)到按技术密集程度划分的高技术产业(如航空航天器制造等五大产业)、中高技术产业(如电气机械和设备制造、汽车制造、铁路机车及其他交通设备制造等五大产业)、中低技术产业(如船舶制造和修理等五大产业,不含高技术船舶和海洋工程装备,后者归为“高新技术产业”)、低技术产业(其他制造业)和生产性、生活性服务业。半导体产业构成了数字经济三个缺一不可的要素(数据资源、现代信息网络和信息通信技术)的基础和命脉,成为当代生产、生活的基础和命脉。

我国集成电路的年进口量已突破4000亿美元(2021年4325.54亿美元),占全国进口货物总值的近六分之一,保持最大宗进口货物地位,这也暴露出我国产业链的脆弱性。国家近些年持续加大对半导体产业尤其是对集成电路产业的政策扶持力度,资本市场也给予了大力支持。本文对此进行简要分析。

一、A股上市半导体企业的总体情况

到2022年4月最后一个交易日(29日),A股共有半导体上市公司104家,市值总和达到25 606.49亿元。市值最高的是位于上海的中芯国际集成电路制造有限公司(中芯国际),达3141.06亿元,属于集成电路(IC)制造类(境内最大)企业;最低市值的是ST盈方,只有18.38亿元;半导体上市公司平均市值为246.22亿元,市值中位数是112.88亿元。

104家半导体上市公司中市值超过1000亿元的有5家:紧随中芯国际之后的是上海韦尔半导体股份有限公司(韦尔股份),市值1319.89亿元,属于半导体分立器件设计类企业;第三是天津中环半导体股份有限公司(中环股份),市值1261.13亿元,属于IC和光伏材料类企业,是全球领先的光伏新能源材料(单晶硅为主)供应商之一,也从事半导体硅片、半导体功率和整流器件、半导体光伏单晶硅片制造;第四是北方华创科技集团股份有限公司(北方华创),市值1259.53亿元,属于IC和光伏设备制造商;第五是紫光国芯微电子股份有限公司(紫光国微),市值1110.81亿元,属于IC设计类企业。

(一)不同类别半导体上市公司数量分布

由于有的上市公司同时从事半导体产业不同类别的研发、生产和销售,所以涉及不同类别上市企业数之和不等于半导体上市公司数总和。

由图1可见,绝大多数半导体上市公司(96家)从事集成电路(IC)的研发、生产和销售,接下来依次是光电子器件和半导体分立器件,还有6家企业从事光伏硅料的研发、生产和销售。但是还没有半导体传感器企业在境内资本市场上市。

图1 A股上市公司涉及的不同类别半导体企业数量分布

(二)半导体上市公司上下游企业数量分布

由于有的上市公司同时从事半导体产业的上下游,所以涉及不同产业链阶段上市企业数之和不等于半导体上市公司数总和。

由图2可见,一半以上的半导体上市公司(55家)从事设计(fabless),其次材料,再次是设计、制造、封装测试和销售垂直整合(英文Integrated Design and Manufacture,IDM)。从事设备和封装测试的上市公司数量都不多。上市公司数量最少的是从事EDA(4家)、制造(3家)和IP核(1家)的。

图2 A股上市公司涉及的半导体上下游企业数量分布

二、A股上市半导体企业按区域分布的情况

(一)按东、中、西和东北四大板块分

由图3可见,A股上市半导体企业绝大多数分布在东部区域(占90.38%),接下去依次分布在西部、东北、中部,但数量合计占比也不到10%。

图3 A股上市半导体企业在四大板块的分布

如果以第七次全国人口普查(以下简称“七普”)数据为基准,按每千万常住人口拥有的A股上市半导体企业数量排序,则依次是东部(1.65家,高于全国平均值0.74家)、东北(0.41家)、西部(0.13家)、中部(0.05家),这与各板块早年科技教育布局和改革开放后外向型经济发展情况有相当大的关系。

东部区域A股上市半导体企业的市值占比(96.35%)高于其数量占比,接下来依次是东北(1.55%)、西部(1.51%)、中部(0.59%),与企业数量排位顺序相同。

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业市值排序,则依次是东部(420.4亿元/千万人口,高于全国平均值181.38亿元/千万人口)、东北(39.27亿元/千万人口)、西部(12.13亿元/千万人口)、中部(3.35亿元/千万人口),这与各板块早年科技教育布局和改革开放后外向型经济发展情况有相当大的关系,东部与中部的人均值差异竟达百倍之巨,令人深思,中西部地区的半导体头部企业需要补齐短板。

(二)按传统行政大区分布

按传统行政大区统计,华东地区A股上市半导体企业数量显著领先,接着依次是中南、华北,东北、西南、西北有明显差距(见图4)。

图4 A股上市半导体企业在传统行政大区的分布

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业数量排序,则依次是华东(1.53家,高于全国平均值0.74家)、华北(0.71家,略低于全国平均值)、中南(0.46家)、东北(0.41家)、西北(0.19家)、西南(0.10家)。这与各行政大区块产业基础有相当大的关系,与科技教育基础不完全吻合。地处西北的陕西省西安市和地处西南的四川省成都市在微电子方面的科技教育基础都不错,但并没有显示出对所在区域半导体产业的明显推动作用。

华东地区A股上市半导体企业的市值占比(66.57%)高于其数量占比,接下来依次是华北(24.99%)、中南(5.39%),东北、西北、西南合计只占3.06%,与A股上市半导体企业数量排序不太一致。

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业市值排序,则依次是华东(388.71亿元/千万人口)、华北(367.32亿元/千万人口,高于全国平均值181.38亿元/千万人口)、东北(39.27亿元/千万人口)、中南(32.57亿元/千万人口)、西南(12.43亿元/千万人口)和西北(11.53亿元/千万人口),意味着华东、华北的头部企业较多,东北的头部企业也多于其余大区。这与各板块早年及改革开放后半导体相关重点工程布局情况有相当大的关系。

(三)按城市群发展带分布

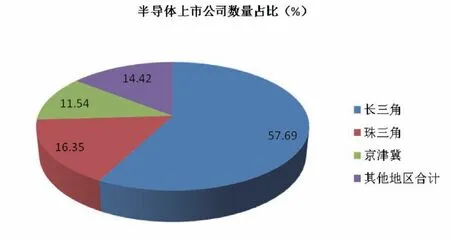

按城市群统计,长三角城市群领先,再加上珠三角城市群和京津冀城市群,三大城市群发展带A股上市半导体企业数量合计占比超过85%(见图5)。

图5 各城市群发展带A股上市半导体企业数量占比

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业数量排序,则依次是长三角城市群(2.54家)、珠三角城市群(1.3 4家)、京津冀城市群(1.09家,高于全国平均值0.74家),其余区域低于全国平均值。

长三角城市群A股上市半导体企业的市值占比(63.82%)略高于其数量占比,接下来是京津冀(24.99%,比较明显高于其数量占比)、珠三角(4.8%,低于其数量占比),与A股上市半导体企业数量排序不太一致,表明京津冀A股上市半导体头部企业较多。

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业市值排序,则依次是长三角(670.12亿元/千万人口)、京津冀(563.48亿元/千万人口,高于全国平均值181.38亿元/千万人口)、珠三角(93.87亿元/千万人口),其余地区25.21亿元/千万人口,显示出长三角、京津冀的头部企业较多。这与各板块早年及改革开放后半导体相关重点工程布局情况有相当大的关系,也与半导体高端人才集聚地密切相关。

(四)按省级行政区分布

按省级行政区(以下简称省份)统计,16个省份拥有A股上市半导体企业,其中,上海、江苏领先,广东、北京、浙江分居第三到第五位(见图6)。它们都在东部,分属华东、华北、中南大区,以及长三角、珠三角、京津冀城市群。

图6 按省级行政区分布的A股上市半导体企业数量占比

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业数量排序,上海遥遥领先(11.45家),北京其次(4.11家),江苏(2.76家)、广东(1.34家)、浙江(1.22家)分列第三到第五(均高于全国平均值0.74家),其余11个省份合计平均0.31家,则远远低于全国平均值,与头部省份更是相差数十倍。

上海A股上市半导体企业的市值占比(41.41%)远远高于其数量占比,接下来依次是北京(14.22%)、江苏(12.84%)、浙江(7.71%)、天津(4.65%)等,与A股上市半导体企业数量排序不太一致,显示上海、江苏、北京、天津A股上市半导体头部企业较多。

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业市值排序,上海(4260.21亿元/千万人口)遥遥领先,北京(1663.22亿元/千万人口)其次,天津(1047.13亿元/千万人口)、江苏(386.54亿元/千万人口)、浙江(301.77亿元/千万人口)分列第三到第五(均高于全国平均值181.38亿元/千万人口),河北、广东名列第六和第七,其余9个省份合计平均48.13亿元/千万人口,则远远低于全国平均值,与头部省份更是相差近百倍。

(五)按城市分布

按地级以上城市统计,A股上市半导体企业分布在31个城市,其中9个城市数量居前。上海遥遥领先,接下来依次是北京、深圳、苏州、无锡,五城数量合计接近全国的六成,显示出高度的地域集聚性(见图7)。

图7 头部9个城市的A股上市半导体企业数量占比

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业数量排序,珠海(16.39家)、上海(11.45家)、无锡(10.05家)位列前三甲,遥遥领先,苏州、深圳、北京、常州、锦州、福州、天水分列第四到第十。珠海以244万人口、拥有4家半导体上市企业而超越上海,位列城市中的人均第一。

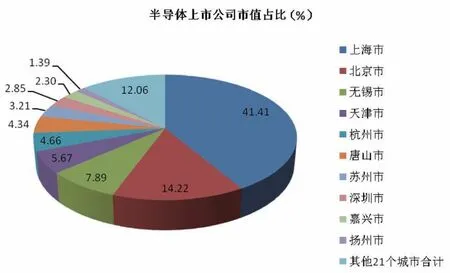

由图8可见,31个拥有A股上市半导体企业的城市中,上海的市值占比(41.41%)高于其数量占比,而且遥遥领先。接下来依次是北京、无锡、天津、杭州等城市,与A股上市半导体企业数量排序不太一致,表明这些城市A股上市半导体头部企业较多。

图8 31个城市的A股上市半导体企业市值占比

如果以“七普”人口数据为基准,按每千万常住人口拥有的A股上市半导体企业市值排序,上海(4260.21亿元/千万人口)遥遥领先,无锡(2709.05亿元/千万人口)、北京(1663.22亿元/千万人口)、唐山(1438.87亿元/千万人口)、珠海(1176.19亿 元/ 千 万 人 口) 、 嘉 兴(1091.61亿元/千万人口)、天水(1062.72亿元/千万人口)、天津(1 0 4 7.1 3 亿元/千万人口)、杭州(999.63亿元/千万人口)、扬州(781.47亿元/千万人口)分列第二到第十位(远高于全国平均值181.38亿元/千万人口)。其中,无锡超过北京,一线城市、经济强市的深圳、广州则在十名以后,中南地区城市无缘前十,令人印象十分深刻。

三、结语

一是按四大板块来看,东部地区占据绝对优势,A股上市半导体企业绝大多数分布在东部区域(占90.38%),市值占比更是高达96.35%。A股上市半导体企业数量最多的前10个城市和市值最高的前10个城市全部都位于东部地区。

二是按传统行政大区统计,华东地区大幅领先。华东地区A股上市半导体企业数量和市值的全国占比都超过60%。A股上市半导体企业数量最多的前10个城市中有6个位于华东地区,3个位于中南地区;市值最高的前10个城市有7个位于华东地区,3个位于华北地区。中南地区的A股上市半导体企业市值偏小。

三是按城市群发展带统计,长三角城市群领先优势明显。长三角A股上市半导体企业数量和市值的全国占比都在60%上下。A股上市半导体企业数量最多的前10个城市中有5个位于长三角,3个位于珠三角;市值最高的前10个城市有6个位于长三角,3个位于京津冀。珠三角城市群A股上市半导体企业市值偏小。

四是按省份统计,上海A股上市半导体企业数量领先,江苏、广东、北京、浙江分居第二到第五;前5个省份占据全国A股上市半导体企业数量八成以上。上海A股上市半导体企业市值在全国的占比超过40%,北京、江苏、浙江、天津、广东和河北名列第二到第七,前七位省份的市值之和占比超过90%。

五是地级以上城市中,A股上市半导体企业数量最多的城市是上海,北京、深圳、苏州、无锡、杭州分别是第二名到第六名。上海作为A股上市半导体企业市值最高的城市,处于遥遥领先的位置,接下来依次是北京、无锡、天津、杭州等,呈现明显的极化现象。

总的集聚态势是:东部地区A股上市半导体企业数量和市值都占绝对优势,东部地区主要集中在华东,华东地区主要集中在长三角,长三角主要集中在沪苏浙,沪苏浙的上海在全国各个省份和各个城市中遥遥领先,并且具有完整产业链。