电化学储能政策及典型应用项目分析

2022-08-26唐宪友张亚南

唐宪友 杨 健 王 睿 王 强 车 晟 张亚南

(中国广核新能源控股有限公司)

0 引言

电化学储能是指通过电池所完成的能量储存、释放与管理过程。一般指各种二次电池储能,是利用化学元素做储能介质,充电与放电过程伴随着储能介质的化学反应。主要包括液流电池、铅酸电池、锂离子电池、钠硫电池等。

据CNESA,2020年全球新增已投运储能项目累计装机规模191.1GW,同比增长3.4%,其中电化学储能累计总装机规模为14.2GW。我国、美国和欧洲占据2020年全球储能市场的主导地位,合计占全部新增装机规模的86%[1]。

风力发电和光伏发电显示出较强的随机性与波动性,严重影响电力系统运行的安全与稳定[2]。对电力系统的持续性和可靠性运行产生十分不利影响[3]。电化学储能与新能源发电结合不仅可以解决上述问题,还广泛应用于发电侧、用户侧以及电网侧。应用于发电侧可以提供快速调频响应,提升新能源并网;应用于电网侧可以提供辅助服务,减少低效投资;应用于用户侧可以与分布式能源配套并用于峰谷电价套利。随着储能系统成本快速下降,新能源快速发展带来的储能市场需求快速上升,储能大规模商业化应用趋势明朗。

1 电化学政策分析

1.1 美国政策分析

为推动新能源发电持续发展,提高清洁能源利用率,全球相继出台政策对新能源发电配套储能进行规划。美国、德国、澳大利亚等国对新能源发电配置储能设备进行财税补贴以加速储能布局。美国在储能技术和政策方面一直遥遥领先,下面重点介绍美国电化学储能相关政策。

2010年前,太阳能光热发电占据美国储能市场主导地位,当时太阳能热发电不仅技术成熟,整体造价也比较低。2011年,美国能源部发布未来五年储能战略规划,决定开发具有相当循环寿命且经济的电池储能技术,建立电池储能辅助服务示范项目,持续研发包括钠电池、液流电池在内的新一代电化学储能技术,并在市场上推广应用,拉开了电化学储能发展的序幕。美国能源部出台《复苏与再投资法案》加快电化学储能技术发展。随后,美国各州也陆续颁布相关法案和决议明确储能部署以增强清洁能源在电网中的稳定性和弹性,目前共有47个州处于储能部署和实施的各个阶段。

在相关政策的支持下,电化学储能迅速成为美国储能发展中的中坚力量。2013~2019年间,美国电化学储能累计装机容量从不足200MW 增加至1597MW,增长近8倍,占所有新增储能容量的三分之二。

美国对清洁能源示范项目进行补贴及税收减免,扶持范围逐渐扩大并覆盖整个储能领域,为电化学储能的发展打下了基础。2009年,美国政府颁发《复苏与再投资法案》对储能项目进行扶持,拨款约7000万美元资助9个电化学储能相关示范项目;2020年,美国能源部对11个电池储能创新制造工艺研发项目提供4530万美元支持,旨在进一步降低电池储能成本,增强经济效益。

在税收减免方面,自2009年起,美国国会通过一系列《可再生与绿色能源存储技术方案》给电网电化学储能投资提供15亿美元的税收减免、投资税收抵减和5~7年期加速折旧政策。其中投资税收优惠政策(ITC)在美国储能发展中起着非常关键作用,它规定“光伏与储能”项目可以根据设备总投资的30%抵扣相应纳税款,但补贴仅限于开发商和利益相关者。2016年,美国储能协会向美国参议院提议将私人机构或个体投资者也纳入投资税收减免范围。该提议在2020年获得联邦政府批准,独立储能被正式纳入ITC激励范围。2020年开始,新装光伏发电和储能装置税收减免比例逐渐降低为26% (2020年)、22% (2021年);2022年起仅工商业用户发电储能装置可享受10%的减免,居民用户将不再享受这一优惠。2013年修订版《存储法案》降低了电化学储能项目贷款门槛,可获得信贷的储能系统规模从原先的20kW 降低为5kW,以此鼓励小型企业参与其中,为用户侧储能提供灵活的租赁模式。

除了全国范围内的政策,各州均根据自身电网、新能源以及储能产业发展需求制定财政激励政策。加州是美国储能规模最大的地区,本州的储能激励政策主要应用于用户侧,除了投资税收优惠政策以外,还包括自发电量激励计划 (SGIP)以及净电量结算制度。

美国无全国性的电力市场,共有10家区域输电组织/独立系统运营商,包括加州独立运营商、纽约市独立运营商、美国西南电力运营商、美国中部独立运营商、德州电力可靠性委员会等。

明确的电力市场机制为储能提供了市场化的收益来源同时保证了储能收益的稳定性。2018年,美国841号法令公布了储能系统公平参与电力市场的相关规则,储能作为独立单元参与电力市场。

电力市场调频辅助服务是美国储能系统最大应用市场,2018年美国有76%的电化学储能系统参与当地电力调频辅助服务。美国不同区域电力市场调频机制存在差别,具体表现在调频标的、出清关系、交易和结算方式等方面。

1.2 中国政策分析

在进入“十四五”发展的新阶段,电化学储能系统在“十四五”期间我国能源体系建设中的关键地位越发凸显,面对电化学储能商业化和规模化发展的需求,国家层面及地方政府出台了大力支持储能产业的相关政策。在机遇与挑战并存的大背景下,2021年对电化学储能而言将是政策“丰收年”。

2021年2月,国家发改委与国家能源局出台《关于推进电力源网荷储一体化和多能互补发展的指导意见》。文件明确网荷储一体化实施路径将通过优化整合地区电网侧、电源侧、负荷侧资源,以先进技术突破和体制机制创新为支撑,探索构建源网荷储高度融合的新型电力系统发展路径[4]。

2021年7月,国家能源局继续出台《关于加快推动新型储能发展的指导意见》,文件指出到2025年,实现新型储能从商业化初期向规模化发展转变。新型储能技术创新能力显著提高,核心技术装备自主可控水平大幅提升,在低成本、高安全、高可靠、长寿命等方面取得长足进步,标准体系基本完善,产业体系日趋完备,市场环境和商业模式基本成熟,装机规模达3000万千瓦以上[5]。

2021年7月,国家发改委与国家能源局出台《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,文件强调,鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模。超过电网企业保障性并网以外的规模初期按照功率15%的挂钩比例(时长4h以上,下同)配建调峰能力,按照20%以上挂钩比例进行配建的优先并网。配建比例2022年后根据情况适时调整,每年公布一次[6]。

2021年8月,国家发展和改革委员会出台《关于进一步完善分时电价机制的通知》,通知明确分时电价机制执行范围,峰谷差率超过40%的地方,峰谷电价价差不低于4∶1,其他地区不低于3∶1,尖峰电价上浮不低于20%。鼓励工商业用户通过开展综合能源利用、配置储能等方式进一步降低高峰时段用电负荷、增加低谷用电量,通过改变用电时段来降低用电成本[7]。

2021年8月,国家发改委出台《电化学储能电站安全管理暂行办法(征求意见稿)》,进一步加强了我国电化学储能电站安全管理,进一步推进电化学储能行业健康有序发展[8]。

2021年12月,工信部发布《锂离子电池行业规范条件》和《锂离子电池行业规范公告管理暂行办法》,根据新的文件对不同类型锂离子电池的能量密度做出规范:对消费单体电池能量密度要求≥230Wh/kg,其他能量型电池单体能量密度≥160Wh/kg,循环寿命≥1000次且容量保持率≥80%,功率型电池的单体能量密度≥500W/kg。储能型单体电池能量密度要求≥145Wh/kg,循环寿命≥5000次且容量保持率≥80%。

2 电化学储能典型应用项目分析

2019年7月, “英吉沙20MW 光伏发电3MW/6MWh电化学储能项目”正式列入新疆首批光伏电站发电侧储能试点项目,该项目为该集团首个发电侧储能项目。项目可享受“光伏电站配置储能系统增加100小时计划电量”、弃电回收、考核减免等为期5年鼓励性政策。本项目工程静态投资1295.49万元,工程动态总投资1300.11万元。

本项目储能系统容量为3MW/6MWh,采用集中布置、交流侧并网方式。储能系统由三个1MW/2MWh的储能子系统组成,每个子储能系统包含储能电池系统、储能功率变换(PCS)及升压系统两部分,其中储能电池系统采用1座标准40尺集装箱安装方式,集装箱内磷酸铁锂电池容量为2MWh;储能功率变换系统及升压变压器采用1座标准20尺集装箱安装方式,集装箱内双向逆变系统由2台容量为500kW PCS构成,三相干式双分裂变压器容量为1.25MVA。三个子储能系统在10kV交流侧并联后,以1回新建集电线路接入英吉沙20WMp光伏电站10kV母线侧本次扩建的10kV间隔。下图为项目建成后照片。

图 项目现场图片

本电站于2019年12月并网,2020年1月完成调试,限电时段采用电话申请每日“一充一放”的运行方式。截至2021年12月累计充电200余次,放电200余次,充电时长462.45h,放电时长375.89h;累计充电电量89.235万kWh,累计放电电量78.525万kWh;自用充电量66.485万kWh,自用放电量58.95万kWh,调峰充电量22.75万kWh,调峰放电量19.575万kWh,厂用电量4.1193万kWh,充电时间段主要为每日12:00~17:00,放电时间段主要为每日20:00~24:00。调峰模式是通过OMS系统提前一天申报,当日电话申请,调度根据大网负荷调整储能电站充/放电AGC指令。自用模式当日电话申请,电站根据限电情况自己调节储能电站充/放电AGC指令。

目前项目已运行2年之久,储能系统运行稳定,基本可以实现增加计划发电量,同时根据新疆发改委下发《新疆电网发电侧储能管理办法》的函征求意见,该项目纳入可参与辅助服务市场范围,同时通过AGC改造,可用功率指标提升,两个细则考核分数明显降低。

3 电化学储能规划情况

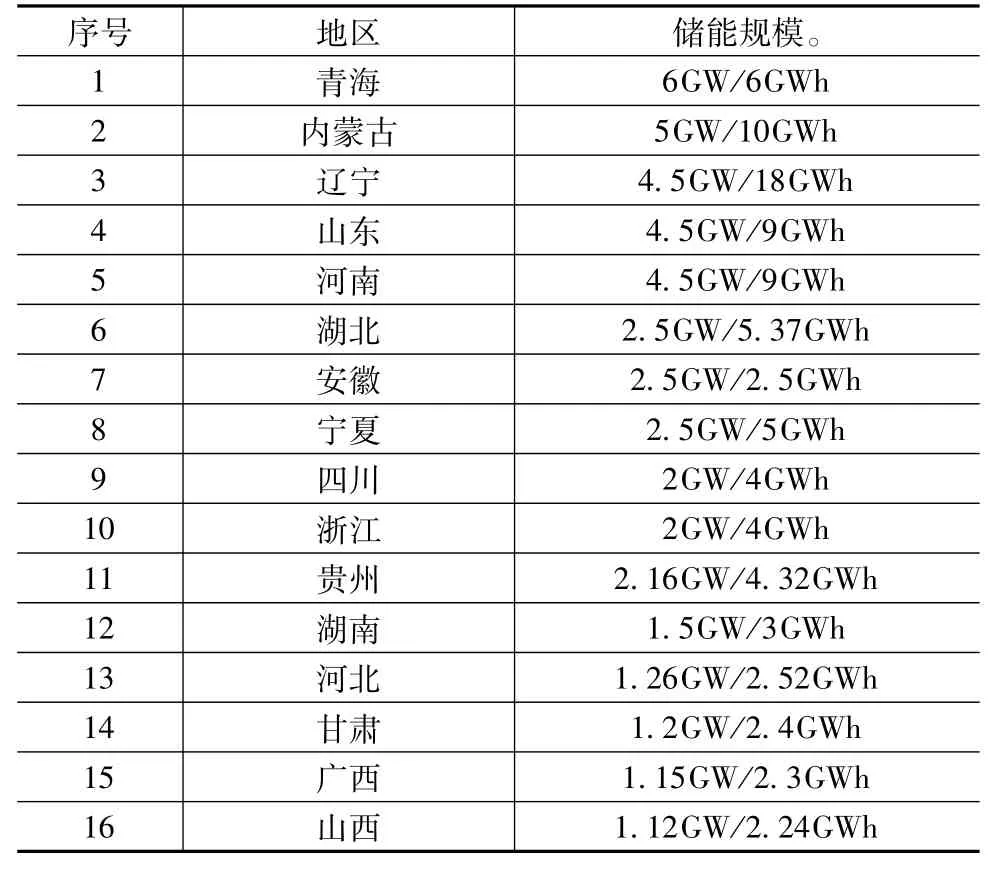

根据联盟最新数据,2021年,各地储能装机规划及新能源发电配储能的规模合计约为47.51GW/95.89GWh,高于国家制定的30GW 的发展目标,见下表。这进一步说明在新能源发电渗透率快速提升的背景下,电网的系统调节压力持续增大,对灵活性调峰资源的需求不断增加,需要建设新的可调节电源用以缓解电网压力。在此的背景下,新能源发电与储能协同发展成为“十四五”时期乃至长期的重头戏。

表 可再生能源配置1GW 以上省清单

4 结束语

一是建议配置方式以电网侧为主,发电侧为辅。电网侧配置电化学储能具有优化电力系统运行,提高储能设施利用率等方面的优点,更能进一步发挥电化学储能的优点。同时建议,可由独立第三方牵头,对区域内发电侧电化学储能集中建设,再由电网进行调用,充分发挥电化学储能项目效果。

二是建议统筹规划配置的比例和规模。配置比例和规模要结合本地电网、负荷特性、电源结构等因素,因地制宜规划,而不是一刀切,避免造成储能资源浪费或不足。

三是建议尽快出台电化学储能政策机制。建议主管部门充分考虑电化学储能对电网安全稳定运行的作用,研究和出台光热电站作为调峰机组或储能电站的扶持政策[9]。