供应链集中度变化对商业信用与银行信贷互动关系的影响

2022-08-25章铁生教授博士陈慧

章铁生(教授/博士)陈慧

(安徽工业大学商学院 安徽马鞍山 243032)

一、引言

商业信用与银行信贷是我国企业重要的融资方式,素来被企业和学者广泛关注与使用。目前关于商业信用和银行信贷互动关系的研究尚存在三种不同的观点,即互补、替代、互补与替代并存。首先,支持互补关系的学者认为商业信用可以作为银行贷款的重要参考因素,同时研究发现商业信用与银行信贷之间存在同向的变动趋势,即商业信用较高的企业获取的银行借款也相应更多(Severin等,2004),针对该现象,相关学者主要从信号理论角度解释,认为商业信用反映出企业信誉,这会向银行传递一种企业经营质量的“信号”,从而声誉越高的企业往往更容易获得银行借款(Biais and Gollier,1997;刘仁伍和盛文军,2011);其次,支持替代关系的学者认为企业将商业信用视为银行信贷的一种融资替代品,对于难以获得银行贷款的企业,的确可以通过商业信用来缓解融资约束,两种融资渠道存在替代性关系,并且这两类融资之间的总体平均替代率约为17%(王彦超和林斌,2008;石晓军和李杰,2009);最后,支持互补与替代关系并存的学者认为商业信用与银行信贷既存在替代性,也存在互补性(吴娜等,2017;赵宇翔,2008;Burkart and Ellingsen,2004)。而随着研究的不断发展,相关学者开始着重研究商业信用与银行信贷发生互动关系的影响因素,已经揭示的有货币政策变化对银行信贷与商业信用互动关系的影响(饶品贵和姜国华,2013),企业处于不同的生命周期以及不同的市场地位,银行信贷与商业信用的互动关系也表现出不同的变化(袁卫秋等,2017;邬丹和罗焰,2014),还有一些学者利用面板门限模型进行研究,吴娜等(2017)基于信号理论探讨了商业信用融资与银行信贷融资出现互动关系的原因,于博和Gary(2018)在信号理论之外提出了产能驱动假说,现阶段学者们也意识到商业信用是因供应链内的交易而起,银行信贷会受供应链关系的影响,故近年来也有部分学者从供应商集中度角度来探索两者间的互动关系,认为随着供应商集中度的升高,商业信用融资与银行信贷的互动关系呈现由互补到替代再到互补的变化(章铁生和李瑶瑶,2019),并且企业在供应商集中度较低和适中的时候,商业信用与银行信贷为替代关系;在供应商集中度较高的时候,二者为互补关系(章铁生和彭丽,2019),而章铁生等(2021)进一步将关注的焦点扩展到供应商集中度变化上。综上所述,可以看出已有关于商业信用与银行信贷互动关系的研究成果较为丰硕,然而也可以发现现有关于商业信用与银行信贷互动关系的研究主要是从存量的角度,并且不同程度地忽略了供应链整体动态变化是如何影响商业信用与银行信贷互动关系,基于此,本文从商业信用和银行信贷增量角度研究,探索供应链集中度的变化(供应商和客户集中度的变化)对商业信用与银行信贷互动关系的影响。

本文选取2007—2020年沪深A股制造业上市公司为研究对象,研究了上市公司在供应商集中度和客户集中度增量不同变化下的商业信用融资与银行信贷的互动关系影响。具体表现为在供应商和客户集中度变化同向变动的情形下,即当供应商集中度与客户集中度同时降低或同时提高时,商业信用与银行信贷均呈互补关系,分别表现为二者同时增加和同时减少;在供应商和客户集中度变化反向变动的情形下,商业信用和银行信贷在供应商集中度提高、客户集中度降低时呈商业信用增加银行信贷减少的替代关系,而二者在供应商集中度降低、客户集中度提高时呈现出同时降低的互补关系。

本文的主要贡献可能体现两点:第一,从商业信用和银行信贷增量视角考察供应链集中度变化(供应商和客户集中度的变化)对商业信用与银行信贷所带来的互动关系的影响,丰富了关于商业信用与银行信贷互动关系的相关文献,拓展了上市公司商业信用与银行信贷变化的相关关系研究。第二,企业在实际情况下是处于持续经营的状态,可以通过纵向对比自身商业信用与银行信贷融资的变化,了解两种主要融资方式的差异,把握好企业与上下游之间的关系,从而在之后企业内部进行融资决策中引导企业调整融资方式提供参考价值。

二、理论分析及假设提出

现如今企业彼此间的交易是互通的,由于企业与上下游供应商、客户之间存在业务往来,企业在与供应商进行交易的同时也与客户进行交易,因此当供应链关系发生变化时必然会给企业带来不同的效应,具体可分为“整合”与“风险”两种效应(“双刃剑”效应)(王晓燕等,2020)。从整合效应角度讲,关系专有投资的增加,企业获得信息共享、降低交易费用和整合企业间互补性资源的好处(薛爽等,2018;Dyer and Chu,2003;叶飞和薛运普,2011),带来供应链整合协同效应;同时,从风险效应角度讲,投入关系专有投资,企业对供应商、客户的依赖性会增加,可能在与供应链伙伴谈判中向供应商、客户倾斜,也面临核心供应商、客户临时中断交易的风险(Dowlatshahi,1999;Porter,1979)。在实际情况中,随着市场的不断变化,企业可能随实际情况调整上游的供应商采购比例、下游的客户销售比例,因此对于企业而言,既存在整合效应也存在风险效应,从而影响企业对商业信用融资和银行信贷的使用。

一方面,考虑供应商集中度与客户集中度变化同向变动的情形。对于供应商集中度与客户集中度同时降低的企业,表明与企业进行交易的供应商和客户数量增多,单个供应商或客户对企业的影响较小,双方的依赖程度较低且变动相对较大(吉利和陶存杰,2019),而在供应链交易中,企业彼此间博弈,议价能力的高低往往在该环节中扮演重要的角色(唐跃军,2009),此时供应链关系主要给企业带来“整合效应”。同时在此阶段企业相对主要供应商、客户的依赖程度不断减弱,意味着不管是对原材料的选择,还是对销售客户的选择,都将处于主导地位,拥有较高的议价能力,而供应商和客户为避免被替换的风险,增强彼此间的合作,上游供应商会提供给企业更多的商业信用,故企业从上游供应商处获取的商业信用增加;同时随着供应商集中度和客户集中度的降低,企业处于主导地位时,由于市场存在信息不对称,众多供应商、客户不断竞争,为加强与企业间的合作关系,整合企业间互补性资源,通常会向企业提供更多的私有信息,获得信息共享,并且此时供应商、客户提高了与企业之间的信息沟通的频率,于是企业的采购成本与销售成本均有所降低,进而导致企业资产利用率得到大幅度提高(Patatoukas,2012),积极的市场环境向银行传递出企业经营业绩良好的信号,银行也会因此给企业评定更低的风险指数,进而放宽对企业的贷款能力。因此,对于供应商集中度与客户集中度同时降低的企业而言,由于供应链关系对企业的“整合效应”以及信号传递使得企业获取的商业信用与银行信贷增加,二者呈互补关系。

对于供应商集中度与客户集中度同时提高的企业,企业通常只和固定供应商、客户交易,从而投入关系专有投资,此时企业对主要供应商、客户的依赖程度增加,可能会面临核心供应商、客户临时中断交易的风险,故这一阶段供应链关系对企业造成的“风险效应”超过“整合效应”。大供应商、大客户在市场交易中地位发生改变,他们掌握着主动权,而根据博弈竞争理论,当供应商集中度、客户集中度同时提高时,竞争作用逐渐增强,供应商和客户为了自身利益最大化,都希望获得企业更多的流动资金(Nagarajan and Bassok,2008;Luo等,2006),于是会减少向企业提供的商业信用,以防自身利益被供应链另一方企业侵占,综合来看,企业的商业信用从上游获取减少;同时随着供应商集中度和客户集中度的提高,处于主导地位的供应商、客户会尽力占用企业的流动资产,对企业施加压力,迫使企业做出提高采购价格、降低销售价格(Titman and Wessels,1988)甚至企业规模受到缩减,进而影响企业的经营稳定性,并且,企业只与固定几个供应商、客户交易,容易出现“一荣俱荣,一损俱损”的现象,一旦主要的供应商或客户破产,企业的业绩也会受到牵连,企业面临的经营风险因此加大,银行为规避风险,从而进一步削弱了银行向其提供借款的意愿。因此,对于供应商集中度与客户集中度同时提高的企业而言,由于供应链关系对企业的“风险效应”以及银行对风险的规避使得企业获取的商业信用与银行信贷减少,二者呈互补关系。基于此,本文提出以下假设:

H1:其他条件保持不变,在供应商集中度与客户集中度变化同向变动下,即供应商集中度与客户集中度同时降低时,商业信用与银行信贷呈同时增加的互补关系;供应商集中度与客户集中度同时提高时,商业信用与银行信贷呈同时减少的互补关系。

另一方面,考虑供应商集中度与客户集中度变化反向变动的情形。对于供应商集中度提高和客户集中度降低的企业,意味着与企业进行交易的供应商数量减少但客户数量增多,而随着供应商集中度的提高,在此阶段下企业与供应商呈现“唇亡齿寒”的依存关系,出于长期利益的考虑,供应商有更大的动力与企业进行知识和信息的共享,彼此间的合作与沟通保持良好,实现共同发展,即便企业发生经营困境,上游供应商也会尽力帮助企业解决困境,以此实现彼此间利益最大,综合来看,由于供应链关系给企业带来的“整合效应”使得企业的商业信用从上游获取变多,即处于增多的趋势。

对于供应商集中度降低和客户集中提高的企业,随着供应商集中度的降低,此时企业在上游市场交易中地位发生改变,拥有较高的议价能力,但上游供应商担心企业的议价能力增强进而挤占自己的利润空间,从而产生戒备心理(章铁生和李媛媛,2020),一旦这些信息传递至其他供应商端,供应商出于风险规避会进一步压缩企业占用的商业信用,此时供应链关系对企业造成的“风险效应”占主导作用,因此企业商业信用受到供应链上下游的挤压,使得商业信用减少。

而无论是对于供应商集中度提高和客户集中度降低的企业还是对于供应商集中度降低和客户集中提高的企业,银行在评估企业供应链关系时,只要企业上下游有一端集中度呈现提高的趋势时,可能就意味着该企业资源配置相对集中,资产的专用性较强,进而面临套牢风险,企业抵抗风险较弱,对银行而言,当企业认为专有投资很可能会被套牢时,出于风险规避的考虑,就会主动缩减银行信贷规模以降低财务风险。因此,对于供应商集中度提高、客户集中度降低或供应商集中度降低、客户集中度提高的企业而言,由于供应链关系对企业的“双刃剑”效应以及银行对风险的规避使得企业获取的商业信用与银行信贷分别呈现为商业信用增加银行信贷减少的替代关系和商业信用与银行信贷同时减少的互补关系。基于此,本文提出以下假设:

H2:其他条件保持不变,在供应商集中度与客户集中度变化反向变动下,即供应商集中度提高、客户集中度降低时,商业信用与银行信贷呈商业信用增加银行信贷减少的替代关系;供应商集中度降低、客户集中度提高时,商业信用与银行信贷呈同时减少的互补关系。

三、数据来源及模型设计

(一)样本选择及数据来源

本文选取2007—2020年沪深A股上市公司为初始样本,并且对样本数据按照如下标准进行筛选:(1)供应链合作伙伴对制造业企业的影响更为突出(肖作平和苏忠秦,2012),故仅保留制造业企业样本;(2)剔除了ST和 *ST企业;(3)剔除了供应商集中度的变化、客户集中度的变化及其他数据缺失的样本。最终获得10 603个样本数据,样本数据均来自于CSMAR数据库。同时,为了消除极端值的影响,对连续变量进行上下1%的Winsorize处理。本文的实证分析均通过软件STATA 15实现。

(二)变量选取与界定

1.商业信用变化(ΔTC)。借鉴吴娜和于博(2017)的方法,用“(应付账款+应付票据-预付账款)/营业收入”来衡量企业获取的商业信用,同时采用Tc与Tc的差值表示商业信用的变化。

2.银行信贷变化(ΔBank)。本文为了保持口径一致,采用总银行借款来衡量银行信贷,参考饶品贵和姜国华(2013)的方法,对银行信贷采用当期营业收入做标准化处理,即“(短期借款+长期借款+一年内到期的非流动负债)/营业收入”来衡量,同时采用Bank与Bank的差值表示企业当年银行信贷的变化。

3.供应商集中度变化(Δsup)。参考孙兰兰等(2017)做法,使用“前五大供应商采购额占采购总额的比重”来衡量供应商集中度,其中采用sup与sup的差值表示当年供应商集中度的变化。

4.客户集中度变化(Δcus)。采用“前五大客户销售额占销售总额的比重”来衡量客户集中度,其中采用cus与cus的差值表示当年客户集中度的变化。

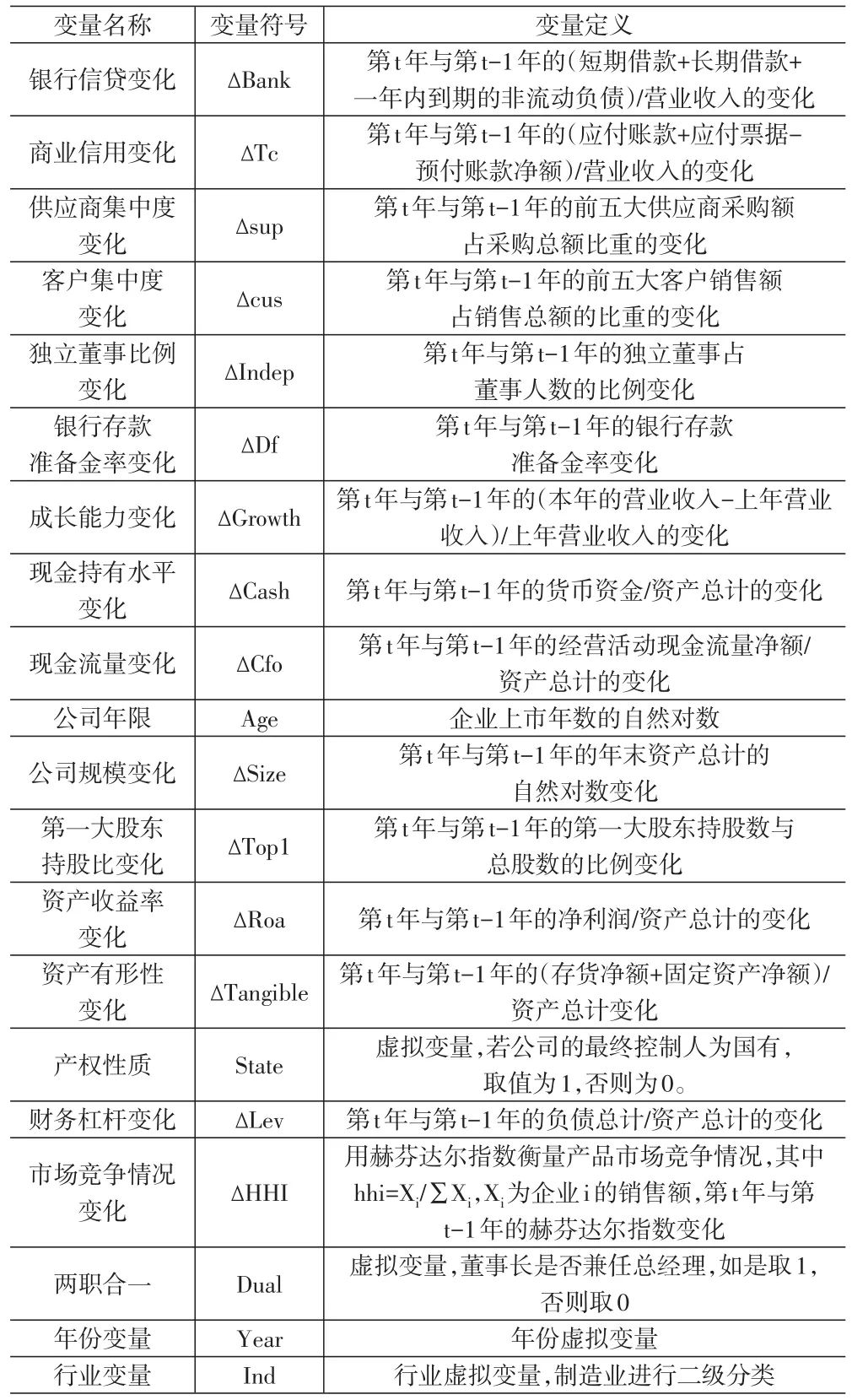

5.控制变量。本文参考国内外相关文献,在模型中加入一些控制变量:独立董事比例变化(ΔIndep)、银行存款准备金率变化(ΔDf)、成长能力变化(ΔGrowth)、现金持有水平变化(ΔCash)、现金流量变化(ΔCfo)、公司年限(Age)、公司规模变化(ΔSize)、第一大股东持股比变化(ΔTop1)、资产收益率变化(ΔRoa)、资产有形性变化(ΔTangible)、产权性质(State)、财务杠杆变化(ΔLev)、市场竞争情况变化(ΔHHI)、两职合一(Dual),并控制年份(Year)和行业(Ind)。具体变量说明如下页表1所示。

表1 变量定义表

(三)模型构建

参考 Patatoukas(2012)和江伟等(2017)的做法,采用变化模型(Change Model)来检验供应链集中度变动对商业信用与银行信贷互动关系存在的影响。而供应链集中度的变化实际上就是供应商集中度和客户集中度的变化,故本文将供应链集中度变动分为四种情形,即供应商集中度和客户集中度同时降低、供应商集中度和客户集中度同时提高、供应商集中度提高和客户集中度降低以及供应商集中度降低和客户集中度提高,同时考虑到Δsup和Δcus方向的不同,将四种情形具体分为供应商与客户集中度变化同向变动以及供应商与客户集中度变化反向变动两组,在此基础上进行回归,建立如下回归模型:

四、实证结果及分析

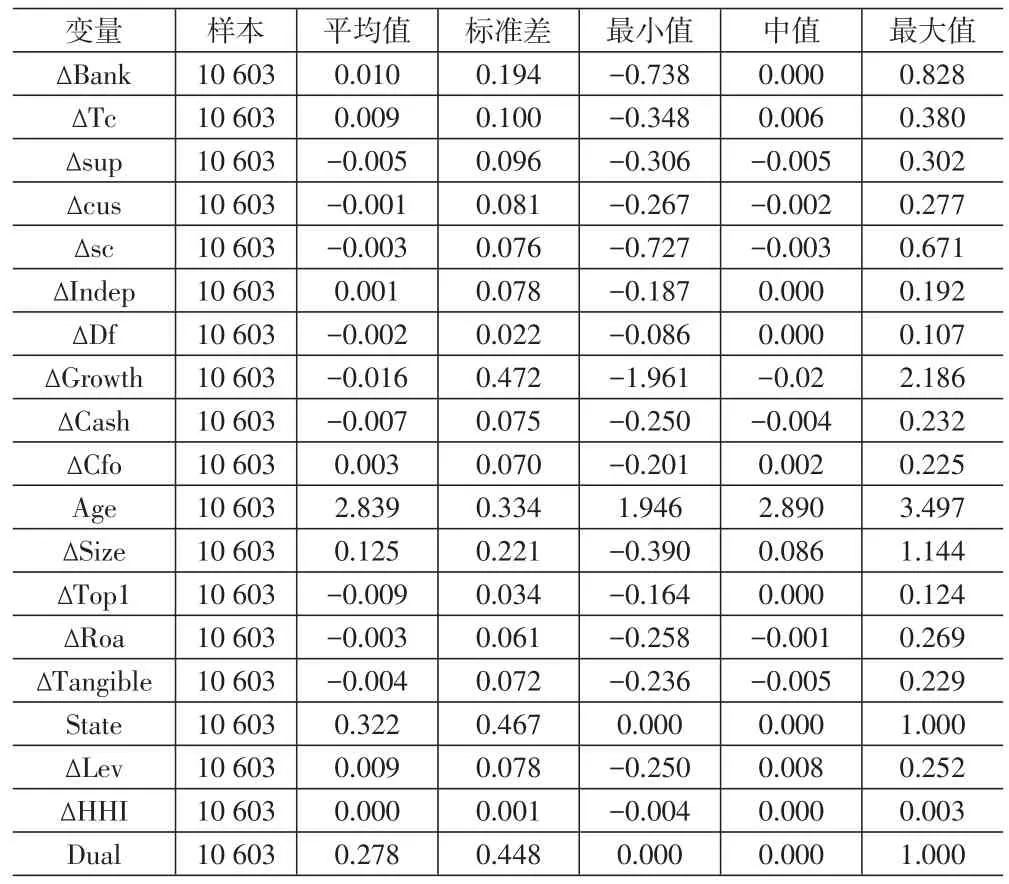

(一)描述性统计分析

表2为回归变量的描述性统计。从表2可知,企业的银行信贷变化(ΔBank)以及商业信用变化(ΔTc)的均值(中位数)为0.010(0.000)和0.009(0.006),并且ΔBank的最小值为-0.738,最大值为0.828,ΔTc的最小值为-0.348,最大值为0.380,可以看出我国A股制造业不同企业间所获取的银行信贷以及商业信用都存在较大差异,进一步对比商业信用变化(0.100)和银行信贷变化(0.194)的标准差后不难发现,银行信贷变化幅度相较于商业信用变化更大,表明银行信贷易受到外界环境的影响;同时,供应链集中度变化(Δsc)的平均值-0.003,最小值-0.727,最大值0.671,说明样本中不同企业间的供应链集中度变化存在差异,其中Δsup和Δcus的平均值为-0.005和-0.001,也可以看出样本中企业供应商集中度变化以及客户集中度变化分布存在差异,而样本数据较大的跨度让本文研究供应链集中度变化对商业信用与银行信贷互动关系的影响更有价值。其他控制变量的结果不再逐个赘述。

表2 主要变量的描述性统计

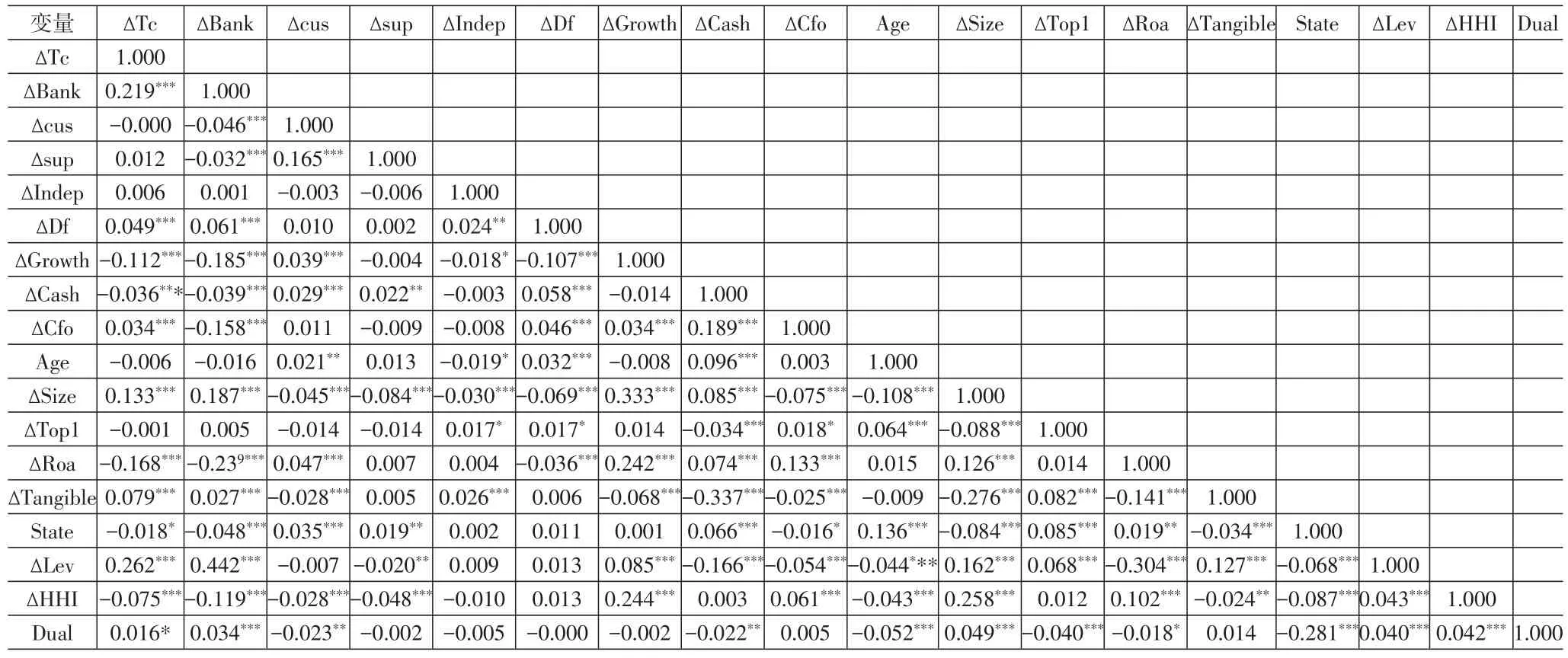

(二)相关性分析

下页表3为主要变量的相关系数矩阵,初步可以看出:银行信贷变化与商业信用变化之间的相关系数在1%的水平上显著为正,总体上存在互补关系;供应商集中度变化和客户集中度变化与银行信贷变化在1%的水平上显著负相关,即随着供应商集中度和客户集中度的提高或降低,银行信贷变化降低或提高;客户集中度变化与商业信用变化呈负相关,供应商集中度变化与商业信用变化呈正相关,但均不显著。同时可以看出主要变量间相关系数基本均低于0.5,说明所设计的模型不存在多重共线性。

表3 主要变量的相关系数矩阵

(三)分组描述性统计及相关分析

本文研究的重点是从商业信用和银行信贷增量视角考察供应链集中度变化对商业信用与银行信贷所带来的互动关系的影响。而在供应商集中度与客户集中度增量不同变动方向下,商业信用与银行信贷的互动关系的分组描述性统计以及相关系数情况见下页表4。从表4的均值变化趋势可以看出,在供应商集中度与客户集中度变化同向变动的情形下,首先对于供应商集中度和客户集中度同时降低的企业,银行信贷增量和商业信用增量均为正数,并且相关系数在1%的水平上显著为正,大致上存在互补关系,即商业信用与银行信贷呈同时增加的互补关系;其次对于供应商集中度和客户集中度同时提高的企业,银行信贷增量和商业信用均为负数,并且相关系数在1%的水平上显著为正,总体上存在互补关系,说明了二者呈同时减少的互补关系,因此,与假设1保持一致。

表4 分组描述性统计(均值)及相关系数情况

在供应商集中度与客户集中度变化反向变动的情形下,首先对于供应商集中度提高和客户集中度的企业,银行信贷增量为负数,商业信用增量为正数,但相关系数为正,不显著,可能是还存在其他变量的影响,说明了商业信用与银行信贷可能呈替代关系,具体为商业信用增加,银行信贷减少;其次对于供应商集中度降低和客户集中度提高的企业,银行信贷增量和商业信用增量均为负数,同时相关系数在1%的水平上显著为正,大致上存在互补关系,则表明了二者呈同时减少的互补关系。因此,与假设2大致保持一致。但这些结果和分析是初步的,只是在一定程度上说明了在供应商集中度和客户集中度增量不同变化方向下的商业信用与银行信贷存在互动关系变化,下面还需通过多元回归做更深入的研究。

(四)多元回归分析

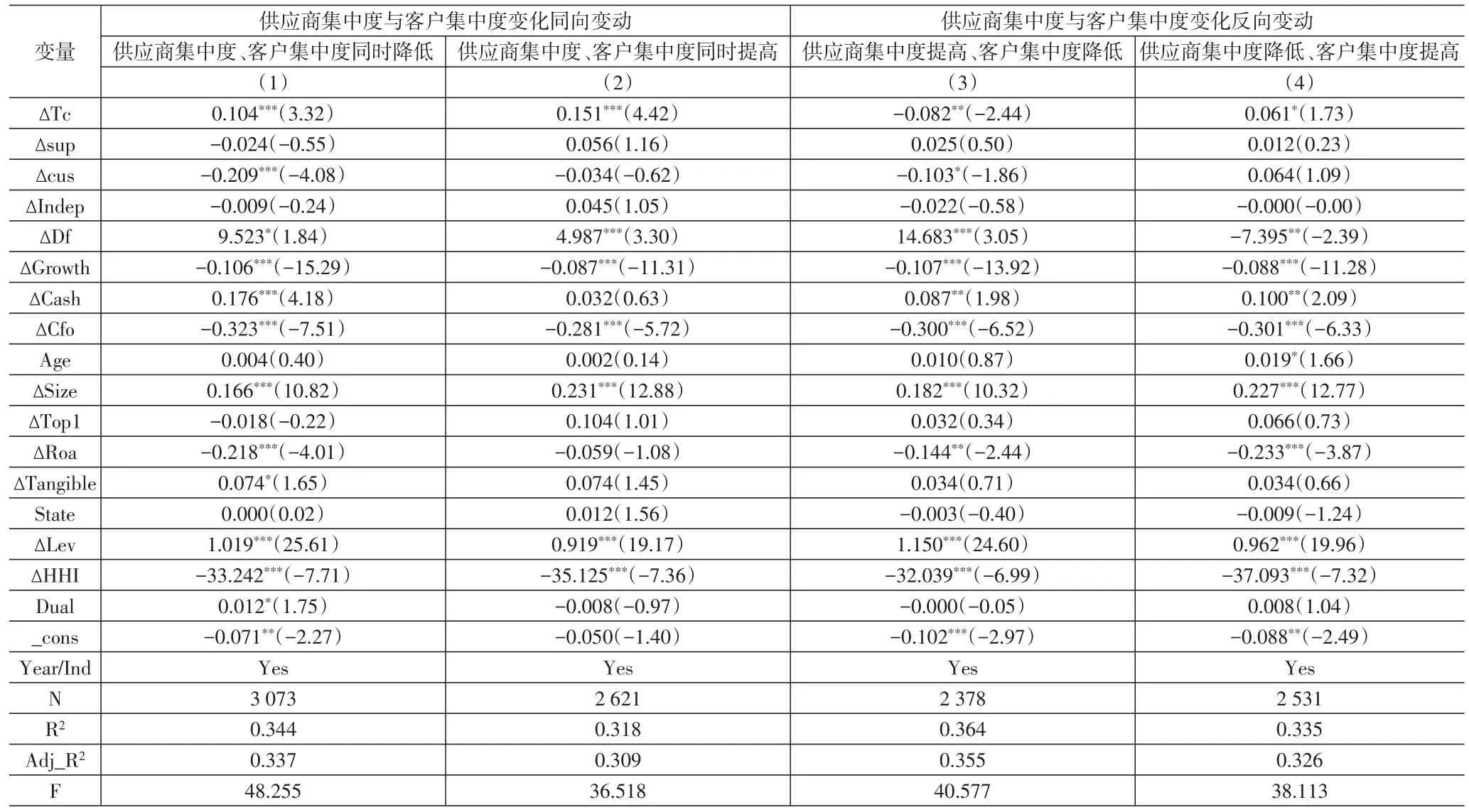

为了检验供应链集中度变化对商业信用与银行信贷互动关系的影响,根据前文设定的模型,按照供应商集中度和客户集中度增量不同变化方向,将供应链集中度变化分为供应商集中度与客户集中度变化同向变动(供应商集中度与客户集中度同时降低、供应商集中度与客户集中度同时提高)以及供应商集中度与客户集中度变化反向变动(供应商集中度提高与客户集中度降低、供应商集中度降低与客户集中度提高),进行分组回归检验,结果详见下页表5。依据前文分组描述性结果与分析并结合表5可知,在供应商集中度与客户集中度变化同向变动的情形下,对于供应商集中度和客户集中度同时降低的企业,列(1)可以看出,商业信用变化(ΔTc)系数为0.104,在1%的水平上显著,说明商业信用增加,银行信贷也会增加,二者呈互补关系;而对于供应商集中度和客户集中度同时提高的企业,列(2)可以看出,商业信用变化ΔTc系数为0.151,在1%的水平上显著,说明商业信用减少,银行信贷也会减少,二者呈互补关系,故本文假设1得以验证。

表5 供应链集中度变化对商业信用与银行信贷互动关系的影响回归结果

在供应商集中度与客户集中度变化反向变动的情形下,对于供应商集中度提高和客户集中度降低的企业,列(3)可以看出,商业信用变化ΔTc系数为-0.082,在5%的水平上显著,即商业信用增加,银行信贷减少,二者呈替代关系;而对于供应商集中度降低和客户集中度提高的企业,列(4)可以看出,商业信用变化ΔTc的回归系数显著为正(0.061),即商业信用减少,银行信贷也减少,二者呈互补关系,故假设2成立。

五、稳健性检验

(1)替换被解释变量的衡量指标。参考饶品贵和姜国华(2013)的做法,采用短期借款/营业收入替代主检验中的银行信贷,回归结果基本不变。(2)替换解释变量的衡量指标。参考章铁生和盛余(2021)的做法,采用(应付账款+应付票据+预收款项)/营业成本替代主检验中的商业信用,回归结果与前文保持一致,说明结果较为稳健。(3)采用商业信用变化与银行信贷变化做行业中位数调整。回归结果基本不变。(4)内生性检验。参考单文涛和赵秀云(2018)的做法,采用供应商集中度与客户集中度滞后一期,基本结果不变。限于篇幅,检验结果略。

六、研究结论及启示

本文从商业信用与银行信贷增量的视角切入,基于2007—2020年我国A股制造业上市公司的经验数据,探究了供应链集中度变化对商业信用与银行信贷互动关系存在的影响。具体研究结果如下:当供应商集中度和客户集中度变化为同向变动时,商业信用与银行信贷在供应商集中度和客户集中度同时降低的情形下呈现同时增加的互补关系;而在供应商集中度与客户集中度同时提高的情形下二者呈现同时减少的互补关系。当供应商集中度和客户集中度变化为反向变动时,商业信用与银行信贷在供应商集中度提高、客户集中度降低的情形下呈现商业信用增加银行信贷减少的替代关系;而在供应商集中度降低、客户集中度提高的情形下二者呈同时减少的互补关系。

基于以上结论,本文研究启示在于:(1)供应链集中度变化会对商业信用与银行信贷产生影响,所以企业需加强对供应链的管理,把握好供应链关系中存在的整合效应和风险效应,正确处理与供应商和客户之间的关系,从而实现企业价值最大化。(2)根据不同情形下的供应商集中度变化和客户集中度变化所带来的商业信用与银行信贷融资之间的差异,企业在融资决策中可以通过纵向对比自身商业信用与银行信贷融资的变化,了解两种主要融资方式的差异,在选择融资渠道过程中把握好两种融资渠道的差异,合理搭配使用商业信用与银行信贷。