城市轨道交通车辆和机电设备采购情况调研报告

2022-08-19中国城市轨道交通协会

文:中国城市轨道交通协会

2020年7月,中国城市轨道交通协会面向业主单位开展了2017年至2020年上半年城市轨道交通车辆和机电设备采购情况调研,因涉及相关数据提供单位的保密需求,不便按照具体城市和线路公开数据,但各调研维度的行业平均值和中位数仍具参考价值。

“十三五”期间,国家简政放权工作不断深化,与原行政审批政策相对应的相关行政准入措施逐步取消。为全面了解行政准入措施取消后、产品认证工作尚未步入正轨前,城市轨道交通重点设备的产业发展和应用情况,中国城市轨道交通协会对城市轨道交通业主单位2017年至2020年上半年城市轨道交通车辆和机电设备采购情况进行了书面调研。

本次调研的设备范围包括车辆(含制动系统)、牵引系统、供电系统、信号系统、通信系统、自动售检票系统、屏蔽门系统、综合监控系统、自动电扶梯系统、乘客信息系统、环境与设备监控系统、给排水系统、暖通空调系统、火灾自动报警系统、气体灭火系统、车辆段车辆检修工艺设备及上述系统的关键零部件。

本次调研的有效样本来自33个城市的业主单位,分别为北京、上海、天津、重庆、广州、深圳、武汉、沈阳、长春、成都、哈尔滨、苏州、郑州、昆明、杭州、佛山、宁波、无锡、南昌、青岛、福州、南宁、合肥、石家庄、贵阳、乌鲁木齐、厦门、徐州、常州、温州、呼和浩特、洛阳、芜湖,共计149条线路,其中131条为新建线路采购,18条为既有已运营线路因设备增加或改造进行采购,本报告以此为样本进行相关统计和分析。

一、线路投资情况

本次调研的131条新建线路中,共有46条为地铁A型车线路,70条地铁B型车线路,其他车辆类型的线路较少,数据不具代表性,因此以下指标仅单列A、B型车的情况。其中线路建设未完成,不具备总的实际发生额的,线路总投资额和设备总投资额按可研数据填报。

(一)线路总投资

131条新建线路的平均总投资额为7.3亿元/公里,总投资额中位数为7.43亿元/公里,其中地铁A、B型车线路的总投资情况见表1。

表1 地铁A、B型车新建线路总投资额情况

本次调研的33个新建线路城市中,共有11个城市采购了地铁A型车,25个城市采购了地铁B型车,各城市平均总投资额基本都在6亿元/公里以上,多数城市平均总投资额在6~8亿元/公里,个别城市地铁A型车单条线路总投资额最高可达15亿元/公里以上,地铁B型车最高为11.45亿元/公里。

(二)设备投资

131条新建线路的设备平均投资额为1.29亿元/公里,投资额中位数为1.23亿元/公里,其中地铁A、B型车线路的设备投资情况见表2。

表2 地铁A、B型车新建线路设备投资额情况

11个采购了地铁A型车、25个采购了地铁B型车的城市中,平均设备投资额在1~1.5亿元/公里的最多,1市地铁A、B型车线路平均设备投资额均超2亿元/公里,1市地铁A型车线路超2亿元/公里,个别城市地铁A型车单条线路设备投资额最高达4.1亿元/公里以上,地铁B型车最高为3.48亿元/公里。

(三)设备投资额与总投资额的占比

131条新建线路的设备投资额与总投资额的平均占比为17.71%,中位数为16.73%,其中地铁A、B型车线路设备投资额与总投资额的占比情况见表3。

表3 地铁A、B型车新建线路设备投资额与总投资额占比情况

11个采购了地铁A型车、25个采购了地铁B型车的城市中,设备投资额与总投资额的平均占比基本分布在10%~25%之间。

二、设备采购情况

(一)设备采购单价

本次调研仅限一定时期内的新线采购和既有线增购设备的数据,存在部分城市的部分系统未采购或采购不完整的情况,为保证数据准确性,剔除了部分线路的数据,因此不同系统的样本数量会有波动,各系统将分别说明。

虽然调研表标明了计量单位,但各单位申报情况不尽相同,为便于进行比对,按如下原则统一了计算各系统单价的相关计量单位:

◆车辆(含制动系统)、制动系统(作为关键系统,同时进行了单独统计)、牵引系统等以“辆”为单位;

◆自动售检票系统、屏蔽门/站台门系统以“站”为单位;

◆自动电扶梯系统以“站”和“台”两个维度进行计算;

◆供电系统(地铁)、信号系统、通信系统、乘客信息系统、综合监控系统、环境与设备监控系统、给排水系统、暖通空调系统、火灾自动报警系统、气体灭火系统、车辆段车辆检修工艺设备等均以折合到每公里的平均设备单价进行计算。

本报告以“平均价”和“中位数”两个维度呈现,更具参考空间。

1.车辆

车辆是城市轨道交通的核心设备,包含车体、车门、转向架、钩缓、空调、贯通道、制动系统、乘客信息系统、列车网络系统等关键系统,因招标方式要求,牵引系统不含在内。

本次调研共有29个城市的124条线路进行了车辆采购,其中1个城市的1条线路数据未予计入,其余28个城市的123条线路总长度为3502.66公里,包含的车辆类型有地铁A、B、AH、As、C、L型车和市域快轨车、跨座式单轨车、现代有轨电车等9种,采购数量为21252辆,采购总额1342.12亿元,其中47条线路采购了地铁A型车,62条线路采购了地铁B型车,设备平均单价分别为709.34万元/辆、556.54万元/辆。

2.制动系统

制动系统是为列车提供制动力的车载设备及其控制系统的总称。该系统主要由风源设备、制动控制设备、基础制动设备、车轮防滑设备、空气悬挂供风控制设备等组成。

制动系统一般含在车辆采购中,作为关键系统,本次调研对其采购情况进行了单独统计。

本次调研共有29个城市的123条线路进行了制动系统采购,其中3个城市的4条线路数据未予计入,其余26个城市119条线路的总长度为3405.29公里,采购数量为20506辆,采购总额118.59亿元,其中111条线路为地铁制动系统,设备平均单价为57.08万元/辆。

3.牵引系统

牵引系统是从牵引网获取能量,提供列车牵引力、制动力及车载设备用电的控制与变流系统的总称。该系统主要由牵引逆变器、辅助变流器、充电机、牵引电机、车载直流高速断路器、控制器等组成。

本次调研共有29个城市的124条线路进行了牵引系统采购,其中1个城市的1条线路数据未予计入,其余28个城市的123条线路总长度为3502.90公里,采购数量为21222辆,采购总额为252.42亿元,其中47条线路采购了地铁A型车牵引系统,61条线路采购了地铁B型车牵引系统,设备平均单价分别为119.25万元/辆、110.00万元/辆。

4.供电系统

供电系统为机电设备中除车辆以外的最大辅助设备系统。该系统主要由电力源、供电线路、主变电站、牵引变电所、接触网、电力监控系统、车站及区间动力照明系统、杂散电流防护系统、防雷设施和接地系统等组成。

本次调研共有32个城市的118条线路进行了供电系统采购,其中2个城市的3条线路数据未予计入,其余31个城市115条线路的总长度为2927.89公里,采购总额为256.78亿元,其中107条线路为地铁供电系统,设备平均单价为832.22万元/公里。

5.信号系统

信号系统是根据列车与线路设备的相对位置和状态,人工或自动实现列车指挥和列车运行控制、安全间隔控制的信息自动化系统。该系统主要由联锁子系统、列车自动防护子系统、列车自动运行子系统、列车自动监控子系统、数据通信子系统、电源系统等组成。

本次调研共有29个城市110条线路进行了信号系统采购,其中4个城市的12条线路数据未予计入,其余29个城市98条线路的总长度为2630.31公里,采购总额为253.44亿元,其中12条线路采购了互联互通的信号系统,设备平均单价850.09万元/公里;22条线路采购了具备FAO功能的信号系统,设备平均单价为1139.49万元/公里;64条线路采购了不具备FAO、互联互通、车车通信等功能的信号系统,设备平均单价为916.09万元/公里。

6.通信系统

通信系统是城市轨道交通运营指挥、企业管理、信息传递、服务乘客的综合数字通信网络系统。该系统总体由专用通信系统、民用通信系统和公安通信系统组成。专用通信系统一般包括传输系统、公务电话交换系统、专用电话交换系统、无线通信系统、闭路电视监控系统、广播系统、时钟系统、电源及接地系统等;民用通信系统一般包括传输系统、无线覆盖系统、电源及接地系统等;公安通信系统一般包括传输系统、计算机网络系统、公安消防无线通信系统、公安视频监控系统、电源及接地系统等。

本次调研共有31个城市的110条线路进行了通信系统采购,其中3个城市的11条线路数据未予计入,其余30个城市的99条线路的总长度为2524.39公里,采购总额为156.13亿元,设备平均单价为618.47万元/公里。

7.乘客信息系统

乘客信息系统是依托多媒体网络技术,以计算机系统为核心,以车站和车载显示终端为媒介向乘客提供信息服务的系统。该系统主要由中心子系统、车站子系统、网络子系统、广告制作子系统和车载子系统等组成。

本次调研共有27个城市的78条线路进行了乘客信息系统采购,其中1个城市的2条线路数据未予计入,其余27个城市的76条线路的总长度为1792.62公里,采购总额为22.44亿元,设备平均单价为125.19万元/公里。

8.自动售检票系统

自动售检票系统是基于计算机、通信、网络、自动控制等技术,实现售票、检票、计费、收费、统计、清分、管理等全过程的自动化系统。该系统主要包括线路中央计算机组成的中央层、车站计算机组成的车站层、车站终端设备组成的终端层以及票务系统等。

本次调研共有30个城市的104条线路采购了自动售检票系统,其中1个城市的1条线路数据未予计入,其余30个城市103条线路的长度为2544.87公里,采购总额为82.03亿元,共采购1636站自动售检票系统,设备平均单价为501.40万元/站。

9.屏蔽门/站台门系统

屏蔽门/站台门系统指设置在站台边缘,将乘客候车区与列车运行区相互隔离,并与列车门相对应、可多级控制开启与关闭滑动门的连续屏障。该系统包括机械和电气两部分,机械部分主要由门体和驱动系统组成,电气部分由电源系统和控制系统组成。

本次调研共有30个城市的97条线路进行了屏蔽门/站台门系统采购,总长度为2459.14公里,采购总额为52.62亿元,共采购1542站屏蔽门/站台门系统,设备平均单价为341.26万元/站。

10.综合监控系统

综合监控系统指对机电设备进行监视、控制及综合管理的成套设备及软件的总称,实现了在同一计算机硬件平台和软件体系下,多个子系统的集成与互联。该系统由中央级监控层、车站级监控层和就地设备层等三层结构组成。

本次调研共有27个城市的95条线路进行了综合监控系统采购,其中2个城市的2条线路数据未予计入,其余27个城市的93条线路总长度为2413.79公里,采购总额为62.88亿元,设备平均单价为260.51万元/公里。

11.自动电扶梯系统

自动电扶梯系统指能在地面和车站之间或站厅层和站台层之间输送乘客的设备。自动扶梯由桁架、梯级、扶手带、驱动电机、不锈钢外装饰板等组成,电梯由井道、轿厢、驱动装置和控制部分组成。

本次调研共30个城市的102条线路进行了自动电扶梯系统采购,其中1个城市的2条线路数据未予计入,其余30个城市100条线路的总长度为2560.64公里,采购总额为170.95亿元,共采购1606站自动电扶梯系统,设备平均单价为1064.43万元/站。本系统同时按每台设备的价格进行了统计,其中98条线路纳入统计范围,共采购23205台,总订单金额为158.5亿元,设备平均单价为68.3万元/台。

12.环境与设备监控系统

环境与设备监控系统是对城市轨道交通建筑物内的环境与空气条件、通风、给排水、照明、乘客导向、自动电扶梯、屏蔽门/站台门、防淹门等建筑设备和系统进行集中监视、控制和管理的系统。该系统由中央级监控系统、车站级监控系统、就地级监控设备组成。

本次调研共有27个城市的92条线路进行了环境与设备监控系统采购,线路长度为2299.96公里,采购总额为21.36亿元,设备平均单价为92.89万元/公里。

13.给排水系统

给排水系统指满足车站生产、生活与消防用水对水量、水质与水压的要求,保证车站和车辆段排水通畅,为安全运营提供服务,同时对生活和生产污水进行收集和处理,达到排放标准的一系列系统的总称。该系统包括给水系统和排水系统,给水系统包含车站生产、生活给水系统和各站及地下区间水消防系统;排水系统包含各地下车站的污水排水系统、废水排水系统、污水泵房、废水泵房、车站局部排水泵房、地下区间隧道排水系统、区间排水泵房和洞口雨水排水泵房等。

本次调研共有26个城市的87条线路采购了给排水系统,总长度为2245.91公里,采购总额为14.62亿元,设备平均单价为65.08万元/公里。

14.暖通空调系统

暖通空调系统承担着车站站厅、站台、重要的设备用房、管理用房的通风换气、火灾排烟、空气调节等功能。该系统主要由隧道通风系统、车站通风空调系统、车站设备及管理房间通风空调系统、车站空调水系统等组成。

本次调研共有28个城市的94条线路采购了暖通空调系统,线路长度为2437.02公里,采购总额为62.46亿元,设备平均单价为256.31万元/公里。

15.火灾自动报警系统

火灾自动报警系统是实现火灾检测、自动报警并直接联动消防救灾设备的自动控制系统。该系统包括火灾报警控制器、消防联动控制器、火灾探测器、手动火灾报警按钮、区域显示器、火灾警报器、消防应急广播、消防专用电话、消防模块、防火门监控器、传输设备等部件。

本次调研共有29个城市的94条线路采购了火灾自动报警系统,线路总长度为2302.61公里,采购总额为22.50亿元,设备平均单价为97.71万元/公里。

16.气体灭火系统

气体灭火系统是消防体系的重要组成部分,负责保护车站高低压室、变配电室、综合控制室、通信机械室、信号机械室等重要设备用房的安全。该系统包括控制子系统和管网子系统两部分。

本次调研共有28个城市的83条线路采购了气体灭火系统,线路总长度为2113.15公里,采购总额为16.41亿元,设备平均单价为77.66万元/公里。

17.车辆段车辆检修工艺设备

车辆段车辆检修工艺设备包括列车清洗机、架车机、车轮车床、起重设备、救援设备、转向架升降台、车底设备冲洗装备、模拟驾驶设备、重型轨道车、轨道平车、携吊平车、隧道清洗车、蓄电池工程车等设备。

本次调研共有30个城市的99条线路采购了车辆段车辆检修工艺设备,线路总长度为2623.35公里,采购总额为86.59亿元,设备平均单价为330.08万元/公里。

各系统采购单价汇总情况见表4。

表4 2017年至2020年上半年各系统采购单价情况汇总表

(二)各系统采购金额占比

表5为2017年至2020年上半年各系统平均采购金额占比与2013年至2015年对比表。2017年至2020年上半年采购数据因各系统样本量不同,为统一口径,均以折合到每公里的设备单价计算。

表5 2017年至2020年上半年各系统平均采购金额占比与2013年至2015年对比表

其中,供电系统、环境与设备监控系统、给排水系统、暖通空调系统、自动售检票系统的平均采购金额占比对比2013年至2015年有所降低,供电系统降幅最大,为9.08%。车辆(含制动、牵引)的平均采购金额占比增长4.55%,提升幅度最大。

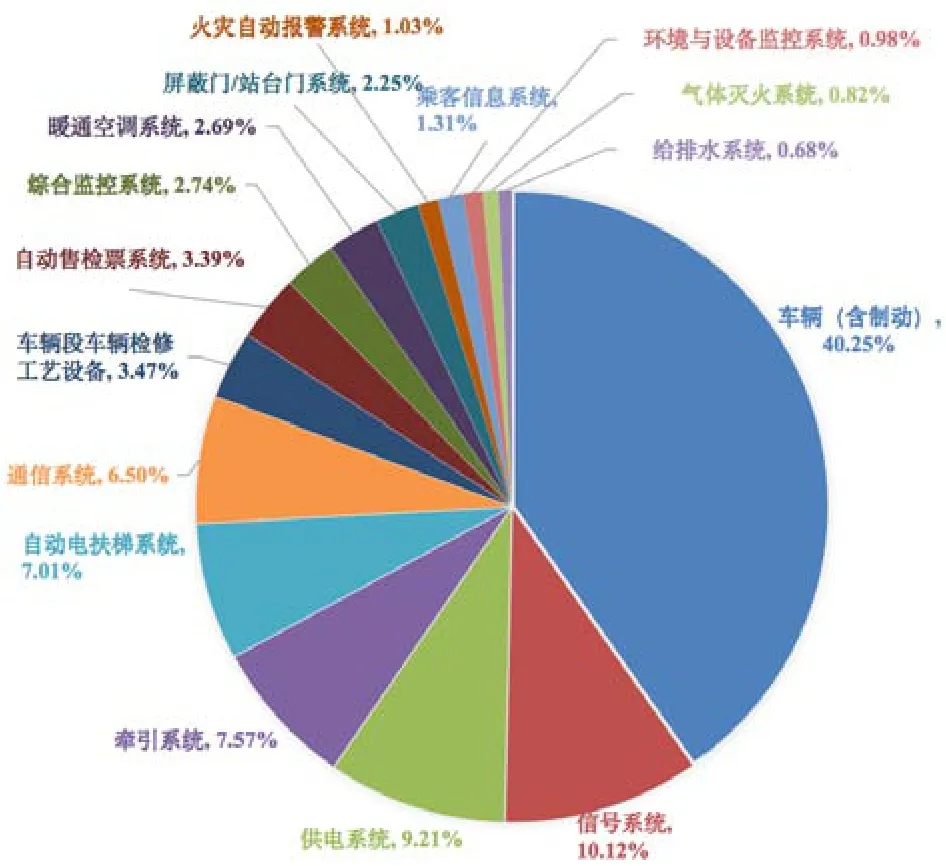

图1为2017年至2020年上半年各系统平均采购金额占比。

图1 2017年至2020年上半年各系统平均采购金额占比

车辆(含制动)平均采购金额占比最高,为40.25%,信号系统占比10.12%,两系统占比相加超过50%。

环境与设备监控系统、气体灭火系统、给排水系统占比较低,均未超过1%。

三、本次调研情况总结

(一)城轨交通线路设备投资占比整体稳定

城市轨道交通新建线路的平均总投资额较九十年代初提升近50%,设备平均投资额提升20%左右,机电设备以外因素对建设造价提升影响更大。从行业整体平均占比情况看,本次调研的新建线路与2005年至2017年的15条线路既有(增购/改造)线路相比,下降3.33%,与2010年至2014年的占比情况(参考《城市轨道交通工程技术经济指标》表1-3)基本持平,无明显波动。

(二)新建城市平均总投资居中,具下降空间

车辆类型相同的线路,总投资额较高的多为一线城市,如北京、上海、广州和深圳等,总投资额较低的多为除一线城市外,城市轨道交通线路开通相对较早、具备一定建设运营经验的城市,如重庆、武汉、成都、郑州、杭州等,处于中间位置的多为新建城市,随着经验增长,这些城市的建设投资还有下降空间。

(三)个别系统在总设备投资中的占比波动明显

大部分系统占比变化均在1%左右,较为稳定,个别系统波动明显,如车辆(含制动、牵引)在总设备投资中的占比上升4.55%,中车产品市场份额约为96%以上;自动电扶梯系统上升2.37%,其中外国品牌产品约占76%以上;供电系统对比往年降低9.08%,降幅明显,经初步了解,与近年大量采购国产设备,成本下降有关。

(四)不同业主单位同类设备采购单价差异明显

除车辆价格相对稳定,各城市间差异并不明显外,其他所有系统在不同线路间采购单价的最高值和最低值差距明显,甚至可相差好几倍,有些是线路特性问题,有些是采购范围存在差异,有些是城市整体采购单价偏高。因本次数据采集样本量比较大,所以个别畸高或畸低的数据对均值影响较小,各单位可参考平均价和中位数衡量本单位的设备投资水平。

(五)中国品牌占市场主导地位,个别系统外国品牌占比较高

除制动系统和自动电扶梯系统外,其他系统均以中国品牌产品为主,自动电扶梯系统外国品牌产品采购总额最高,比第二位的车辆高出26%。

(六)FAO中信号系统的采购单价相对较高,互联互通的信号系统相对较低

FAO中信号系统的采购单价较普通信号系统高出25%左右。互联互通的信号系统较普通信号系统下降了7%左右,信号互联互通示范项目关于资源互通、成本降低的效用已有显现。本次调研中互联互通的信号系统的应用量占全部线路的20%左右,FAO系统的应用率为26%左右。

(七)供电等四系统缺乏系统级供应商

供电系统、给排水系统、暖通空调系统、车辆段车辆检修工艺设备均由业主单位直接采购具体产品,缺乏全系统的产品质量和安全责任主体。

(八)各单位采购情况统计工作水平参差不齐

本次调研发现,各业主单位对采购情况的数据掌握情况水平不一,参差不齐,存在对部分系统采购数据不掌握或掌握不准确等问题,长此以往,很难准确反应设备整体发展情况,且不利于业主单位进行成本和安全管控。

四、建议

(一)梳理项目投资情况,保障行业持续发展

建议各业主单位对标行业线路投资额、设备投资额、各系统价格的平均价和中位数等,梳理本单位的投资采购情况,有的放矢,进行成本分析,明显高于行业均值的,分析原因和合理性,及时改进存在的问题,全行业共同行动,控制城轨项目投资成本,保证行业可持续发展。

(二)避免单一渠道采购,保证双链整体稳定

目前,世界正经历百年未有之大变局,国内因新冠疫情持续反复,对制造业也有一定影响,为保证产业链、供应链稳定,建议网络化运营的业主单位,避免多条线路仅采购单一供货商产品,同时要求供货企业的零部件供应链也应加强储备、增强韧性。

(三)推动标准产品应用,降低采购运维成本

建议各业主单位和系统集成商着力推动标准化产品研制和应用,如标准地铁列车、互联互通信号产品等,降低行业整体研发制造成本,缩减产品储备数量,节省资金和场地占用,同时降低断供和运维中断风险。设备标准化是行业持续健康发展的重要路径。

(四)完善相关统计制度,有效提供决策依据

建议各业主单位和系统集成商完善相关统计制度,保证数据准确性。