近十年我国棉花生产量与消费量分析及建议

2022-08-18徐爱武

徐爱武

(连云港市纤维检验中心,江苏 连云港 222000)

我国是世界上主要的棉花生产国和棉花消费国,也是主要的棉花进口国,棉花作为我国最主要的经济作物,也是产业链延伸最长的农产品,涉及棉花的种植、收购加工、检验仓储、纺织服装、外贸出口等多个环节,是一个结构完整、配套齐全、各环节关联度高的产业,也是劳动密集型、技术密集型和资金密集型产业,整个棉花产业涉及到数千万的产业工人和广大农民的切身利益。

由于棉花生产周期较长,受自然条件因素、技术因素以及植棉效益等多重因素影响,我国棉花产量波动幅度较大;另一方面,受国际各类突发事件的影响,我国棉花进口也存在较大的不可预期性。这些因素都对我国棉花的供给与消费产生重大影响,是否具有持续稳定充足的棉花供应,是我国整个棉花产业能否高质量发展行稳致远的前提条件。

1 我国棉花供需现状

纺织一直是我国重要的制造业之一,尤其是加入WTO以后,随着纺织服装出口的快速增长,我国棉花种植面积和产量也迅速增长,2008年金融危机,我国纺织服装行业受到较大影响,出口大幅滑落,造成国产棉严重滞销,国家开启三年临时大收储,在保护农民利益的同时也扭曲了棉花市场。 2014年起,国家实施棉花目标价格改革,对新疆采取倾斜的补贴政策,新疆棉花种植面积迅速扩大;内地由于植棉补贴力度较小,叠加劳动力成本上升、种植结构调整等多重不利因素影响,黄河流域和长江流域棉区种植面积大幅度减少;全国总的棉花种植面积趋减,由于植棉技术的进步,棉花的单产呈上升趋势,棉花总产量呈波动性下降趋势,但是,最近几年基本稳定在550万吨~650万吨。

我国棉花消费量随着纺织行业的波动而波动,在加入WTO后,我国棉花消费量得益于纺织行业的快速发展而迅速增加,在2007年达到高峰期(超过1000万吨),2008年遭遇金融危机,对我国纺织服装行业的出口造成沉重打击,棉花的消费量也迅速萎缩,随着经济缓慢复苏,国内棉花的需求消费量也逐渐趋于平稳,最近几年基本稳定在750万吨~850万吨。

国内棉花产量不能满足国内消费需求,为了解决棉花供需缺口,连续多年持续抛售国家储备棉,目前国家储备棉库存量已经接近历史最低水平,国内棉花产不足需的现状愈发凸显,需要进口一定的数量的进口棉来满足国内消费需求成为平衡国内供需的一个必然选择。2021年,我国棉花产量573万吨,其中新疆513万吨,棉花消费量834万吨,进口棉花215万吨,国内棉花产量加上进口的棉花量,基本满足国内棉花消费需求。大量的棉花进口势必给我国的棉花产业带来一定的影响,尤其是发生贸易摩擦或者突发重大公共事件时,国内棉花产品能否满足市场需求及掌握国内棉花产业链的控制权及主动权,国内棉花产业是否具有供给的稳定性,产量和价格是否跟随外围环境产生较大的波动,都将给我国整个棉花产业链的稳定健康可持续发展带来较大影响。

2 全国棉花生产量、进口量和消费量分析

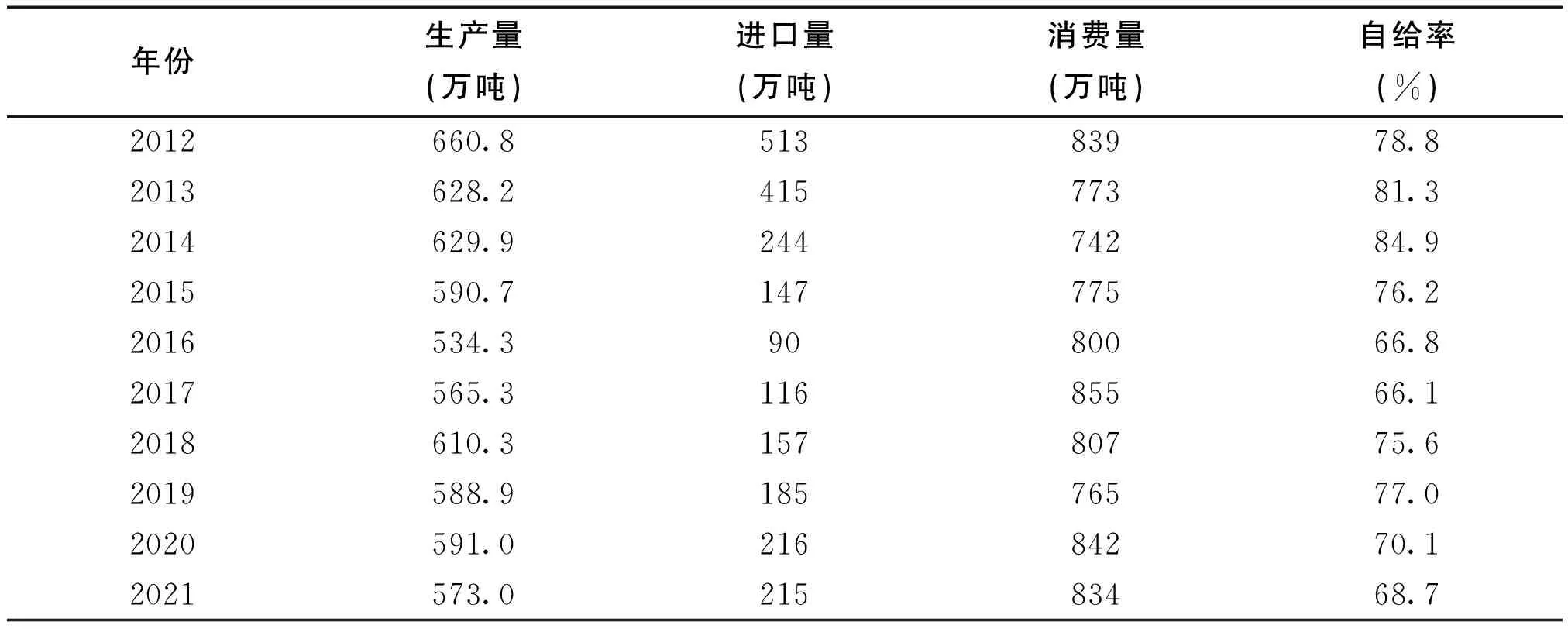

我国虽然是世界的产棉大国,但更是棉花消费大国。国产棉花不能满足国内棉花的消费需求是我国棉花产业的基本特点。棉花进口已经成为解决国内供需缺口的重要来源,合理有序进口在一定程度上有利于保障我国棉花产业安全。根据数据的可得性,表1列出了2012年至2021年近10年的全国棉花生产量、进口量和消费量,算出了原棉产品的自给率。

表1 近十年我国棉花生产量、进口量、消费量和自给率情况

原棉产品自给率是指国内棉花生产量占国内棉花需求量的比重。主要体现为国内棉花供给对棉花需求的满足程度。原棉产品自给率越高,说明国内棉花市场供需缺口越小,国内棉花产业的发展更加稳定健康可持续,对国际市场依赖就越弱,应对国际市场的棉花产量和价格波动的能力越强,受国际市场突发事情的影响较小。

从表1可以看出,近10年,我国棉花生产量最高是2012年的660.8万吨,随后,棉花总生产量呈现波动性下降,最低是2016年,因为受自然灾害而大幅度减产至534.3万吨,其余年份基本稳定在600万吨左右,近三年总生产量都略微低于600万吨;总体来看,生产量虽有波动,但除去自然灾害因素,波动幅度不大。

从表1还可以看出,棉花进口量则呈现先大幅下降再稳步上升的趋势,进口量从2012年的513万吨锐减至2016年的90万吨,随后逐步回升至2020年的216万吨,2021年和2020年基本持平;棉花消费量呈现小幅波动,最高为2017年的855万吨,最低为2014年的742万吨,基本维持在800万吨左右;原棉自给率呈现波动趋势,最高为2014年的84.9%,最低为2017年的66.1%,2013和2014年度由于棉花产量相对较高,需求量相对减少,自给率超过80%,其余年份自给率都在70%上下波动。

从以上统计数据及分析来看,国内棉花产量不能满足需求,产不足需是我国棉花供求的基本特点,每年都需要进口一定的进口棉来补充缺口,从产需平衡来看,我国棉花供需缺口大,缺口200万~300万吨,这应引起高度重视。

3 保障国内棉花产业安全的建议

近几年,由于受到水资源匮乏、植棉比较收益下降以及“减棉增粮”政策实施等多重因素的影响,新疆开始逐步调减棉花种植面积,新疆棉花总生产量呈现减少趋势。新疆作为我国棉花主产区,棉花总生产量的减少必然对我国棉花消费需求带来较大的影响。我国棉花产业要保持健康稳定可持续发展,必须坚持以国内供给为主、适当进口为辅的原则,要牢牢掌握棉花产业健康发展的主动权,我国棉花消费的满足主要还要依靠国内棉花的生产,配以适量的进口规模为补充,满足国内棉花需求,维持供需基本平衡,才能保障国内棉花产业安全。

3.1 稳定国内棉花生产量

国家相关部门要做好棉花产业发展的顶层政策统筹设计,一方面稳定新疆的棉花种植面积,不至于大幅快速度减少,另一方面通过政策支持,加大土地流转力度,创新合作社模式,加大植棉补贴等政策,适度恢复黄河流域和长江流域的棉花种植;整合棉花科研技术力量开展技术公关,加强对棉花种子的研发,根据不同地域特征,研发适宜的棉种,在不降低棉花质量的前提下逐步提高产量,根据内地和新疆种植生产条件的不同,研发不同的棉花种植、田间管理、机械化采摘等技术,提高各个植棉区棉花种植的机械化水平,多方发力稳定国内棉花产量,掌握国内棉花产业发展的主动权,保障棉花产业安全。

3.2 保持适度的进口规模

产不足需是我国棉花产业的基本特点,因此,进口外棉已经成为解决国内棉花供需缺口的重要方式,短时间内进口剧增,会引起国际棉价的大幅上扬,加剧国内棉花市场的剧烈波动,不利于国内棉花产业的持续健康稳定发展。充分利用关税配额等进口政策措施,根据国内棉花市场供需缺口来提前安排,保持合理有序的棉花进口,维持国内棉花市场的基本平衡。这既有利于保障国内棉花产业上游的生产安全,又可以满足国内棉花产业下游(纺织服装)持续健康稳定发展。

3.3 维持适度的储备规模

棉花储备制度对于棉花市场具有调控市场功能、熨平市场价格的剧烈波动,平抑年际间棉花供需的不平衡。我国棉花三年临时大收储,国家棉花储备大大增加,市场上供应的棉花大量缩减,严重扭曲了国内棉花市场。经过近几年的轮出,我国棉花去库存的效果明显,棉花的消费库存比回归合理,棉花市场逐渐回归理性。根据我国棉花产业发展,维持适度的棉花储备规模,有利于稳定棉花种植者、经营者及纺织服装企业等整个棉花产业链各环节的市场预期,在市场供需失衡时调节市场供应,保持棉花市场的理性波动。

3.4 完善国家棉花预警机制

由于我国是纺织品出口大国,也是棉花进口大国,因此,国家之间的贸易摩擦、世界上的地缘政治冲突及其他突发事件以及自然灾害都可能对棉花、纺织品的进出口贸易产生重大影响。国内的自然灾害以及棉花种植及纺织服装政策的调整都可能对国内棉花产量和整个棉花产业带来重大影响。完善国家棉花预警机制,既要全方位、多渠道的收集国内外棉花产业链各环节相关政策数据进行综合分析、科学预判。同时国际上“灰犀牛”和“黑天鹅”事件对棉花产业的影响要进行及时研究、科学预判,综合各方面情况,提前发出预警。以提高政策的精准性和有效性,促进我国棉花产业健康稳定可持续发展,保障我国棉花产业安全。