数字经济普惠金融与农民幸福感

2022-08-15孟雪

孟 雪

(贵州财经大学大数据应用与经济学院,贵州 贵阳 550025)

引言

《诗经》有云“民劳亦止,汔可小康”,习总书记也在讲话中提到“久困于贫,冀以小康”,追求小康是我国人民千百年来的夙愿,今朝终于梦圆。2020年我国实现全面小康以后,虽然居民的生活水平更上了一个台阶,但人们对美好生活的向往与不平衡不充分的发展之间的矛盾仍然存在。收入差距悬殊、腐败、社会不公正、就业难和空气污染都从不同层面阻碍着我国居民幸福感的提升。习总书记在《习近平“幸福十谈”》中直面幸福目标,提出“人民对美好生活的向往,就是我们的奋斗目标”。李克强总理也指出,“人民幸福是衡量改革发展成效的标尺”。显然,“幸福”或者说居民幸福感已经成为了新时期的重要议题和我国未来经济发展的重要方向。从经济学的角度来看,金融发展是影响居民幸福感的重要因素,但是现有文献大都着重于研究金融发展水平对居民幸福感的促进效应,中间的作用机制则鲜有学者涉足。如,朱健齐等认为,金融发展显著提升了居民的幸福感,且金融发展水平对农村居民、低收入群体和东部居民的幸福感具有更大的促进效应;卢娟等通过实证发现,非正规金融可以从不同层面提升不同收入群体的幸福感;倪清等采用中国家庭金融调查的数据,研究发现,正规金融和非正规金融的发展都显著提高了中国农村居民幸福感,且非正规金融对农民幸福感的提升作用高于正规金融。区别于上述研究,本文着重研究数字经济背景下普惠金融对居民幸福感的促进效应及其作用机制。

得益于由互联网技术引发的第三次产业革命,在过去的10a间,我国的数字经济依托于大数据、云计算、区块链等金融科技实现了快速增长,以支付宝和微信支付为代表的数字支付业务不仅便利了人们的生活,而且也在一定程度上推进了居民征信业务的发展,惠及了受到传统金融和传统征信排斥的人群,缓解了其融资约束。数字经济使得金融服务不再是少数人的专有服务,开始逐渐惠及千家万户。在数字时代,金融服务的可获得性和便利性都获得了极大提升,普惠金融发展欣欣向荣。虽然早在2006年“普惠金融”的概念就被引入我国,但是传统的普惠金融并未实质性地解决金融服务成本高、门槛高的问题,直至2016年《G20数字普惠金融高级原则》正式将数字普惠金融界定为“泛指一切通过使用数字技术以促进普惠金融的行动”,数字普惠金融才真正在数字时代走入公众视野。现有文献表明,数字普惠金融在缩小城乡收入差距、减缓相对贫困和促进居民创业等方面都发挥着积极作用。谈到数字普惠金融对居民幸福感的影响,数字普惠金融降低了金融市场的准入门槛,提升了家庭的金融活动参与度,缓解了融资约束和金融排斥,从而增强了居民在精神和物质层面的满足感;同时,数字普惠金融可以通过资源配置效应改善收入分配,提升居民的经济地位,增强居民的获得感和主观幸福感知。

幸福自古以来就是人们孜孜以求的生活目标,是个体生活中的主要激励因素。自20世纪70年代“Easterlin悖论”走入公众视野之后,经济学界开始逐渐对国民幸福感展开一系列的研究,并于21世纪初开创了“幸福经济学”这一崭新的研究领域。在我国绝对贫困消除以后,温饱问题不再是困扰我国居民的难题,人们对美好生活的向往愈加强烈,如何为人们谋幸福成为我国政府和学界的新议题。

鉴于以上背景,本文将中国综合社会调查(CGSS)数据和中国数字普惠金融数据相结合,旨在从经济学和心理学双视角探究数字时代下普惠金融对居民幸福感的影响和作用机制。本文边际贡献如下:数字经济背景下的普惠金融可以更大限度地放大金融红利,提升金融资源的可得性,改善居民的收入鸿沟,实现居民幸福感的提升;数字普惠金融可以打破传统金融壁垒,缓解金融排斥,提升居民的社会经济地位,进而增强居民幸福感。

1 机制与研究假说

幸福被认为是人们对自己整体生活质量的满意程度,是个体生活中的主要激励因素。在经济学中,生活状况尤其是收入增长通常被认为对幸福有着持续而显著的正向影响。但是伴随着“Easterlin悖论”的提出,收入增长与幸福感之间的关系又成了一个有待商榷的问题。“Easterlin悖论”指出经济发展到一定程度后,居民的幸福感并不会伴随着经济增长而同步提升。这种悖论可以通过“规范调整”和“相对优势”的观点来解释。绝对生活水平的提高并不能提升幸福,因为人们很快就会适应其所拥有的东西,并把这些看作是正常的,换句话说,一个人所取得的任何成就都会渐渐成为一个人期望的常态;幸福也受到相对优势现象的影响,这种现象是通过比较自己的社会地位与他人的社会地位产生的。一般而言,那些认为自己的社会地位高于平均水平的人比认为自己处于平均水平之下的人更快乐。“Easterlin悖论”在我国经济发展过程中也得到了印证。改革开放之后,我国社会经济发展成就举世瞩目,人均产出也经历了前所未有的增长,但是我国的整体居民幸福感却在下降,这种现象可以归结于失业率的波动、社会保障的不完善以及收入差距的扩大。此外,现有研究也指出,虽然物质生活水平的提高可以在一定程度上提升居民的幸福感,特别是对于人均收入水平较低的地区,但是如果平均收入大幅增加,而高于或低于平均水平的人口比例没有变化,一个社会的总体幸福感也可能根本不会增加。这是由于人们对收入的满意程度很大程度上取决于其与同龄人收入的比较。个体对幸福的感知不仅与个体的绝对收入有关,也和个体的相对收入息息相关,收入不平等对居民福祉有显著负面影响。即使在控制了个人收入、大量的个人特征以及年份和国家等虚拟变量之后,社会不平等与居民整体的快乐程度呈显著负向影响。李江一等利用中国家庭金融调查(CHFS)的数据进行实证分析发现相对收入对幸福感具有负的“攀比效应”。Blanchflower & Oswald通过对美国和英国的宏观经济福利状况研究发现,在近1/4个世纪,随着经济的发展,英美两国的居民幸福感却并未增长。其指出虽然在一定程度上,金钱可以买来幸福,但与此同时,相对收入状况也是人们的关注重点。不仅如此,研究指出,绝对收入增长对幸福感的影响是非常有限的,因为绝对收入增长往往伴随着个人的愿望增长。而相对收入对主观幸福感的影响则更为强烈,收入不平等的加剧会导致居民幸福感的显著下降。何立新等通过对中国“Easterlin悖论”的研究发现,收入差距对居民幸福感存在负面影响,且对不同收入阶层的影响存在差异。收入差距显著损害了低、中低和高收入阶层的幸福感,而对中上收入阶层的影响则并不显著。杨晶等基于个体相对剥夺指数测算得出农民收入不平等程度越高,农民的主观幸福感就越低,而缓解收入不平等能够显著提升农民幸福感。

金融发展与居民幸福感的关系在近年来一直备受关注,朱健齐等利用CFPS数据通过实证研究发现,金融发展显著提高了居民主观幸福感。数字金融作为金融发展的新业态,对新兴经济体和发达经济体的金融普惠均产生积极影响,而且数字金融为低收入群体和收入不稳定群体提供了比传统金融更多的便利。相较于富裕群体,贫困群体能够从数字普惠金融发展中获益更多,这意味着数字普惠金融发展改善了居民内部的收入不均等。宋晓玲采用我国31个省份2011—2015年度数据进行实证分析得出,数字普惠金融的发展能够显著缩小城乡居民收入差距。而且与传统普惠金融相比,数字普惠金融可以更显著地缩小城乡收入差距。此外,数字金融可以很好地促进收入的合理分配,不仅可以改善贫困家庭的生活状况,还可以在一定程度上缩小居民的收入差距。据此,提出假设1和假设2。

假设1:数字普惠金融的发展可以促进居民幸福感的提升。

假设2:数字普惠金融可以通过改善居民的主观相对收入进而促进居民幸福感的提升。

胡荣等通过对中日韩3国的“收入-幸福”悖论现象进行研究,发现社会阶层和特殊信任对日韩两国居民幸福感有显著正向影响;政治信任对中国居民的主观幸福感具有显著影响;而公平的社会环境、良好的社会公平感知对3国居民主观幸福感都有显著正向影响。Lee等通过分析得出,客观阶层意识和主观阶层意识对幸福均有正向影响,但主观阶层意识的相对影响力较大。Leng等则发现,主观社会社会地位的提高会带来自评健康以及生活满意度的提高。苏钟萍等通过实证揭示出收入分配公平、教育公平和阶层地位公平认知都显著促进农村居民主观幸福感。此外,刘同山等通过研究指出,自评的家庭经济等级对幸福感有较强的正向作用;社会阶层及其变化感知也有显著的幸福效应,处于上升社会阶层或较高社会阶层的人群更幸福。

数字金融普惠可以被定义为通过数字科技使受金融排斥的群体和贫困群体可得到或者可以使用正规金融服务。数字金融服务在全世界范围内的可获得性和可支付性的提高会使得数以亿计的人从现金交易转向更安全的数字金融平台的正规金融交易。有学者通过研究发现,数字普惠金融在货币基金和电子支付方面的使用深度能够增加家庭财富规模,改善居民的主观贫困状况。何平平等利用CFPS数据进行实证研究也发现数字普惠金融可以缓解居民的主观贫困。基于以上研究,提出假设。

假设3:数字普惠金融可以通过改善居民主观贫困进而提升居民主观幸福感。

2 实证设计

2.1 数据来源

本文所采用的微观数据来源于2017年中国综合社会调查(CGSS2017)。该调查是中国第1个全国性、综合性、连续性的大型社会调查项目,目的是通过定期、系统地收集中国人与中国社会各个方面的数据,总结社会变迁的长期趋势,探讨具有重大理论和现实意义的社会议题,推动国内社会科学研究的开放性与共享性,为政府决策与国际比较研究提供数据资料。CGSS2017受访家庭来自全国29个省/市,共获得有效问卷12582份。

2.2 变量选取

2.2.1 被解释变量

本文的被解释变量为居民主观幸福感,本文选用CGSS问卷中的问题“总的来说,您觉得您的生活是否幸福”来衡量居民的主观幸福感,本文基于回答结果将其划分为“非常不幸福”、“比较不幸福”、“说不上幸福不幸福”、“比较幸福”、“非常幸福”5个等级,并分别将其赋值为1~5。

2.2.2 解释变量

本文采用北京大学金融学院携蚂蚁金服集团联合编制的“数字普惠金融指数”来刻画我国的数字金融发展概况。该指数始于2011年并延续至今,目前被广泛运用于描绘我国数字金融的发展概况和经济效应。本文选取数字金融总指标以及覆盖广度、使用深度2个二级指标(均取对数)作为核心解释变量。

2.2.3 中介变量

依据之前的假设,本文选取家庭主观经济状况和自评社会经济地位作为中介变量。

2.2.4 控制变量

本文选取个体、家庭和地区3个层面的控制变量。个体层面的控制变量有性别、学历、年龄、工作,婚姻状况;家庭层面的控制变量有家庭资产配置情况;地区层面的控制变量有城镇化水平。

3 实证结果及分析

3.1 模型设定

本文使用有序概率模型模型(Ordered Probit Model)来检验数字普惠金融对居民主观幸福感的影响,模型设定如下:

Happiness=β0+β1DIFI+β2cons+∈i

式中,Happiness为居民主观幸福感;DIFI为数字普惠金融指数;cons为控制变量;β0、∈i为截距项和扰动项。

3.2 基准回归

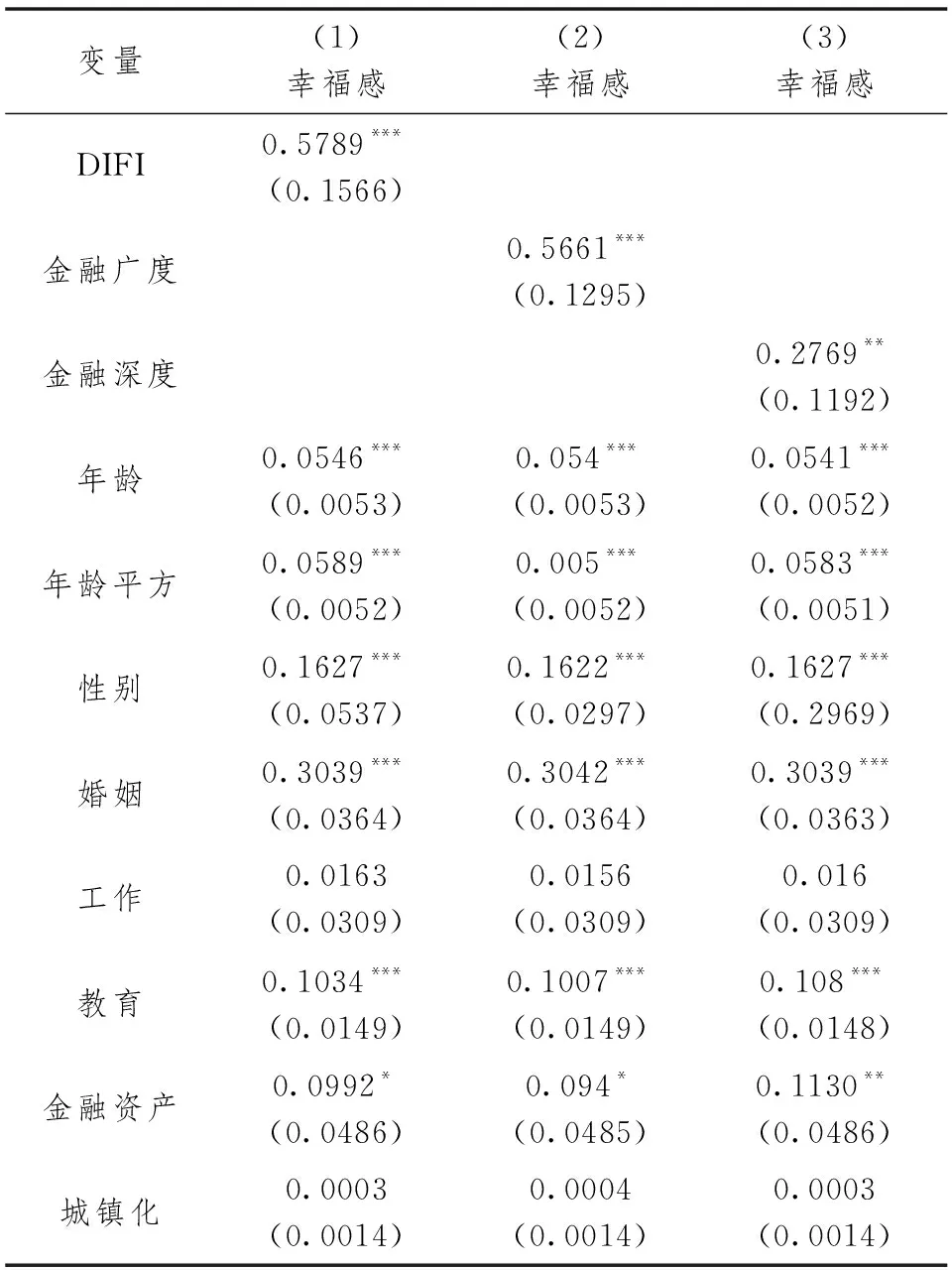

从自变量来看,数字普惠金融指数对居民幸福感的Ordered probit回归结果如表1所示。由表1可以看出,数字普惠金融指数的回归系数显著为正,说明数字普惠金融的发展能够显著提升居民幸福感。此外,数字普惠金融的2个子维度——覆盖广度、使用深度的回归结果也显著为负,表明这2个子维度也能明显增加居民幸福感。从控制变量来看,随着居民年龄的上升,居民幸福感先上升后下降,呈U型。这种情况的出现可能是由于中年人“上有老,下有小”,社会生活压力较大,所以主观幸福感较低。男性的主观幸福感也显著低于女性,这可能是由我国传统的“男主外,女主内”的分工模式所致。同时,已婚、入党、高学历能给人以更高的幸福感,而家庭风险资产的持有则会降低居民幸福感。良好的邻里关系以及社交网络也能让居民感到更幸福,这是由于我国拥有长久以来建立在地缘和亲缘关系的基础上形成的社会关系网络。这种社会网络不仅是社会制度和权力运行的基础,在转型经济中也发挥了信息共享和资源配置的作用。

表1 基准回归结果

3.3 稳健性检验

3.3.1 删减样本的稳健性检验

鉴于数字金融对居民主观幸福感的影响受居民经济水平和年龄等因素的影响。学生和老年人群体由于金融需求薄弱,数字普惠金融对其的影响也相对较小,因此本文剔除学生群体和年龄大于65岁的老年人群体开展稳健性检验。

3.3.2 替换因变量的稳健性检验

为了使得本文结果更加稳健,本研究还采用了替换因变量为居民生活满意(SWB)度来进行稳健性检验。从表2结果可以看出,无论是替换因变量还是对样本进行删减,其回归结果仍然是显著为正,这也进一步说明了回归结果的稳健性。

表2 稳健性检验结果

3.4 机制检验

为了进一步探究数字普惠金融促进居民主观幸福感的内在作用机制,本文运用中介效应模型分析数字金融对居民幸福感的间接作用,构建模型如下:

Y=φ1+θ1X+ε1

M=φ2+θ2X+ε2

Y=φ3+θ3X+θ2M+ε3

在本文中,M为中介变量主观地位和主观收入;Y为因变量居民幸福感;X代表以M为中介对Y产生的中介效应。

由表3可以看出,第(1)列数字金融发展对居民主观幸福感的回归系数显著为正;第(2)列数字金融发展对居民主观相对收入的回归结果为正,但不显著;第(3)列数字金融和居民主观相对收入对居民主观幸福感的回归系数为正,且Sobel检验的p值小于0.05,根据温忠麟等提出的中介效应检验程序易得出中介效应的存在。以上检验说明数字普惠金融可以通过改善居民的主观相对收入进而促进居民幸福感的提升,即假设2成立。

表3 主观收入的中介效应检验

由表4可以看出,第(1)列数字金融发展对居民主观幸福感的回归系数显著为正;第(2)列数字金融发展对居民主观地位的回归结果显著为正;第(3)列数字金融和居民主观地位对居民主观幸福感的回归系数为正。此外,Sobel检验的p值小于0.05,根据温忠麟等提出的中介效应检验程序易得出中介效应的存在。以上检验说明数字普惠金融可以通过改善居民的主观地位进而促进居民幸福感的提升,即假设3成立。

表4 主观地位的中介效应检验

4 结论和政策建议

“经济是肌体,金融是血脉”,金融作为现代经济的核心,对推动我国经济发展起着举足轻重的作用。数字普惠金融立足于现代科技,秉承机会均等和商业可持续的原则,极大地降低了金融的门槛以及金融服务的成本,增加了居民对金融服务的可获得性以及可支付性,提升了居民幸福感。居民幸福感的提升一直是我国经济发展的出发点和落脚点,本文通过研究发现数字普惠金融可以促进居民幸福感的提升,机制检验进一步发现,数字普惠金融可以通过改善居民的相对收入和主观贫困来促进居民幸福感的提升。基于此,本文提出以下政策建议:应加强偏远地区数字金融体系建设,实现数字普惠金融体系协调发展;加强农村基础教育覆盖,提升农村居民金融素养;健全数字金融监管体系,促进数字金融健康发展。