财富管理业务左右券商估值走向 两类券商有望率先破局

2022-08-11王飞

王飞

券商指数今年以来截至3月25日跌20.96%,约是去年跌幅的4倍。之所以出现这样的现象,是因为去年有几家龙头券商持续上涨,但今年以来转而下跌,这包括东方财富、广发证券、东方证券和兴业证券等。

对于这些龙头券商,《红周刊》整理后发现,他们都在市场关注的财富管理业务方面跑在前面,但今年基金销售“遇冷”却给财富管理行业泼了冷水。

接受《红周刊》采访的业内人士对此表示,现在的财富管理赛道远没有达到竞争红海的阶段。而拥有流量入口的互联网券商和可以分享公募赚钱红利的传统头部券商,未来很可能成为终局赢家。

东财财富管理业务持续高增 机构资金大举进驻

据东方财富2021年财报显示,公司去年实现营业总收入和归母净利润分别为130.94亿元和85.53亿元,分别同比增长58.94%和79.00%。相较而言,这要远高于券商行业的整体水平。据中国证券业协会官网显示,2021年全行业140家券商实现营业收入和净利润分别为5024.10亿元和1911.19亿元,分别同比增长12.03%和21.32%。

《红周刊》对比发现,虽然东方财富的业绩增速比前年有所下滑,但仍维持两位数的高速增长,距离“百亿阵营”只差临门一脚。据同花顺iFinD显示,在2020年度,上市券商归母净利润达到百亿门槛的仅有中信证券、国泰君安、海通证券、华泰证券和广发证券五家。目前披露的2021年财报数据显示,归母净利润达到百亿同样仅有五家,分别是中信证券、国泰君安、海通证券、招商证券和中国银河。

从具体业务来看,东方财富财富管理业务(包括代销基金、控股公募等)保持高增长。东方财富财报显示,公司主营业务共有证券业务、金融电子商务服务业务(主要通过天天基金,为用户提供基金第三方销售服务)、金融数据服务业务(主要以金融数据终端为载体,向用户提供金融数据服务)三大类,去年实现营业收入分别为76.87亿元、50.73亿元和2.53亿元,占营业总收入比重分别为58.70%、38.74%和1.93%。其中,金融电子商务服务业务收入规模增长最快,同比增长71.23%,证券业务和金融数据服务业务分别同比增长54.29%和34.75%。2020年也是如此。数据显示,东方财富前年三大业务的营收占比分别为60.47%、35.96%和2.28%,对应的增速分别为81.11%、139.74%和19.14%。

对于东方财富的高增长,机构资金给予“增持”表态。据《红周刊》梳理,继去年第三季度进入东方财富前十大流通股东名单之后,国内投资机构高毅资产邓晓峰旗下的“高毅晓峰鸿远”在第四季期间再次大举增持。截至目前,“高毅晓峰鸿远”持有东方财富0.51亿股,占公司流通股本的0.60%。“聪明钱”北上資金更是如此,自2020年中报至去年四季度末,北上资金已连续5个季度增持东方财富。截至目前,北上资金已成为东方财富的第一大流通股股东,持股9.01亿股,占公司流通股本的10.48%。

也正是机构的大举买入,东方财富成了去年为数不多的股价上涨的券商股。数据显示,在48家上市券商中,去年收涨的券商仅有9家(前复权),占比不足两成。其中,财达证券(2021年上市的新股)涨幅最高为137.24%,其他涨幅超过10%的分别是广发证券(55.34%)、东方财富(43.93%)、东方证券(29.53%)和兴业证券(16.24%)。

基金发行“遇冷” 龙头券商应声下跌

在去年市场表现良好的券商股中,除新股外,其他券商的财富管理业务均较为出色。最典型的是广发证券,其在基金代销和控股公募方面均属于佼佼者。

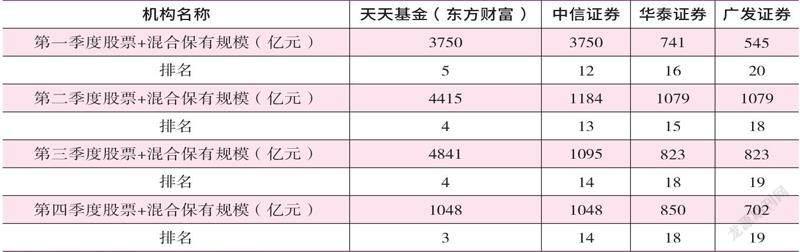

首先是在基金代销方面,据中国证券投资基金业协会官网显示,广发证券在去年四个季度的股票+混合销售保有规模分别为545亿元、1079亿元、823亿元和702亿元,在所有基金销售机构中分别排在第20位、第18位、第19位和第19位;其次是在控股公募方面,广发证券持有易方达基金约22.65%的股权、持有广发基金约54.53%的股权,而截至3月24日,易方达基金和广发基金的资产净值分别为16746.34亿元和11170.49亿元,在所有基金公司中分别排在第1位和第3位,第2位则被天弘基金占据(见表1、表2)。

但今年以来的市场正在发生新变化,如基金发行遇阻。其中,新增基金产品322只,新增资产净值2075.28亿元。而在去年一季度,新增基金产品394只,超出今年72只;新增资产净值16665.25亿元,约是今年的8倍。

随之而来的是,上述财富管理业务发展较快的券商都遭遇了股价重挫。数据显示,今年以来,仅华林证券一家收涨,其中,东方财富、广发证券、长城证券和东方证券等9家跌幅居前且均在20%以上。

财富管理市场处在发展初期 两类券商或成终局赢家

但券商布局财富管理业务的积极性似乎并没有受到股价涨跌的影响。如在3月15日,国泰君安发布的《关于受让华安基金管理有限公司部分股权暨关联交易进展情况的公告》显示,中国证券监督管理委员会已核准上国投资管将其持有的华安基金15%股权转让给公司。而在本次受让达成后,国泰君安持有华安基金的持股比例将由28%增至43%,并成为后者的第一大股东。对此,国泰君安在公告中表示,提升对华安基金的持股比例有利于补齐公司公募基金业务布局短板。

表1 去年四个季度进入公募基金销售保有规模前二十的券商

数据来源:中国证券投资基金业协会官网

表2 规模前十的“券商系”公募基金

数据来源:Wind

而在这之前的2月11日,中信建投也宣布加码公募基金业务完成。据中信建投公告显示,中国证监会已核准航天科技财务有限责任公司将其持有的中信建投基金25%股权转让给公司。之后,中信建投持有中信建投基金100%股份。

不仅如此,还有不少券商选择直接申请公募牌照或者设立资管子公司间接申请公募牌照。据东北证券近期研报梳理,目前直接申请公募牌照的券商有华融证券、山西证券、国都证券、东兴证券、北京高华证券和中银证券6家,间接申请公募牌照的有东证资管、浙商资管、渤海汇金、财通资管、长江资管、华泰资管、中泰资管、国泰君安资管8家。

据了解,这是因为我国财富管理市场还在初始阶段,中国财富管理规模是GDP1倍多,而美国是4倍多,同时中国财富管理的产品品类还处于短缺状态。国泰君安深圳某营业部经理在接受《红周刊》采访时指出,“现在只是初始阶段。近几年大众参与基金投资的现象比早几年常见了很多,但还不够,后续依旧还会继续下去,这是个趋势。另一方面,目前国内房地产政策上虽然有所放松,但红线还是不会被踩的,房地产的金融属性在被淡化(当然正常的住房需求会被得到满足,不代表可以炒房),所以国内高回报的投资渠道被卡死了。而股市目前的点位不高,估值偏低,相对回报更为客观,这会进一步扩大财富管理的市场。”

作为业内人士,深知券商财富管理的发展路径的他进一步向《红周刊》指出,“未来券商中能成为财富业务最终赢家可能会有两种,一是互联网券商(有流量入口);二是有控股公募基金的头部券商(能分享公募赚钱的红利)。”

(本文提及个股仅做分析,不做投资建议。)