全国碳市场扩容策略的经济和排放影响研究

2022-08-06唐葆君吉嫦婧

唐葆君 ,吉嫦婧

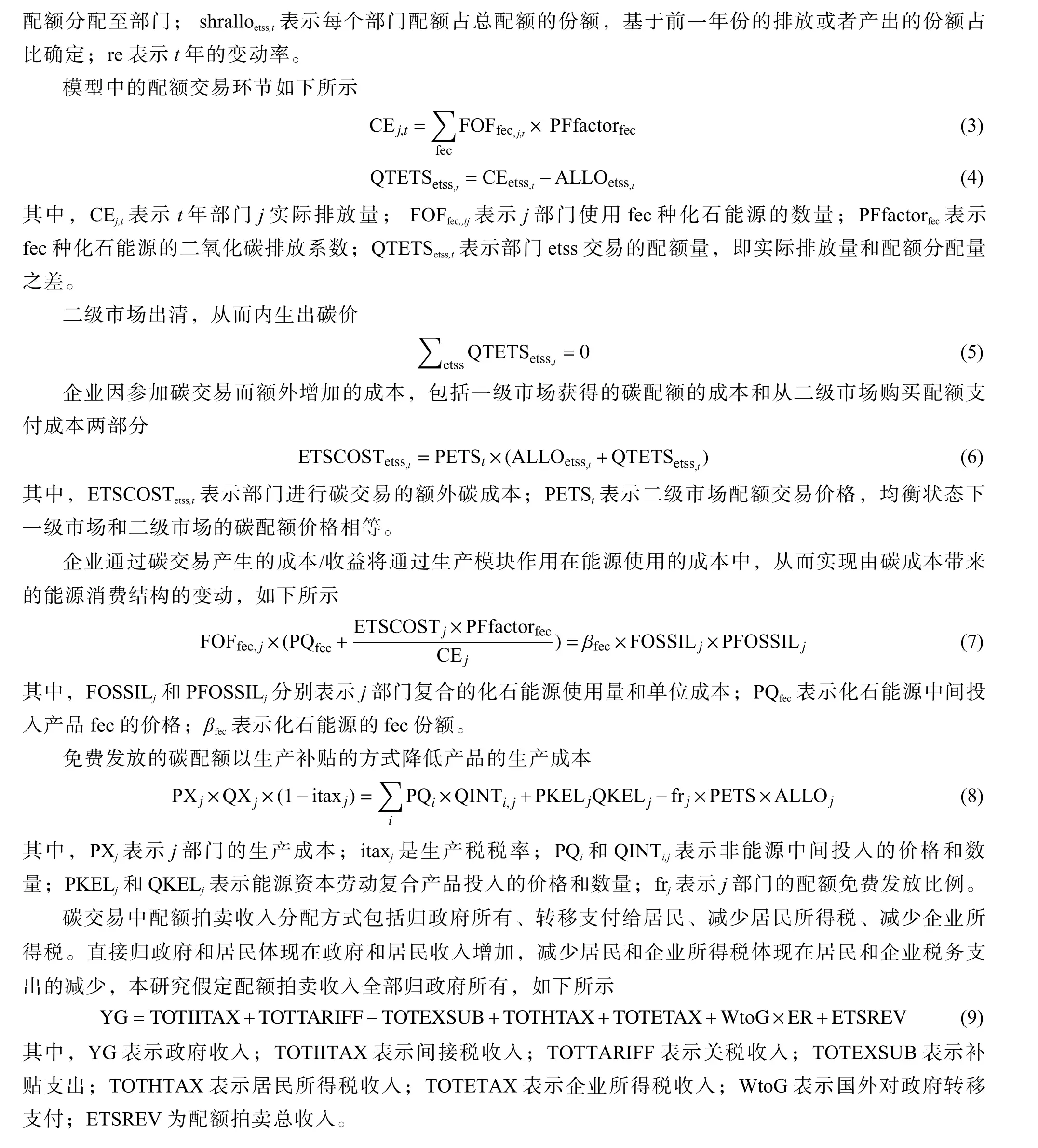

(北京理工大学 管理与经济学院 能源与环境政策研究中心,北京 100081)

碳排放交易是一种以成本有效的方式实现减排目标的市场减排机制[1]。目前全球有25个已运行的碳市场,有8个即将运行的碳市场;到2022年全球碳市场覆盖超过17%的温室气体[2]。中国目前正在积极实践通过碳交易政策辅助减排,以期以市场机制实现减排目标。自2013年以来,中国相继在两省五市设立试点碳市场,在2016年增设四川和福建两个非试点地区碳市场,并于2017年12月正式启动全国碳市场。2021年,全国碳市场正式开市,目前仅纳入电力行业,未来将逐步纳入石化、化工、建材、钢铁、有色、造纸、航空这几个碳密集行业,但如何扩容尚未有明确规划。

越来越多的研究从配额总量设置、配额分配原则和方法、配额排放收入利用和分配等方面评估了碳交易机制的设计及其对经济和环境的影响。如针对总量控制问题,Wang等[3]考虑了两种排放约束下广东碳市场的减排情况;Brink 等[4]利用CGE模型模拟欧盟碳市场配额总量年线性下降因子从1.74%提高到2.52%对欧盟各国经济产生的影响。针对配额分配环节,很多学者使用Agent-based (ABM)模型、CGE模型以及目标规划模型对配额分配原则和配额免费发放比例进行研究[5-11]。针对配额的拍卖收入,学者大多使用CGE模型探讨配额收入在居民、企业、政府间的分配对经济的影响[12-14]。

碳市场的部门覆盖也是碳市场设计中的重要关键问题之一[15],而目前这方面的研究还较少。Qian 等[16]比较了不同的部门覆盖选择标准对排放、福利和碳泄漏的影响,结果显示,纳入排放高和排放强度高的部门会导致更高的减排量,以及适中的经济和福利损失。Mu 等[17]比较了碳市场覆盖不同部门的经济影响,结果显示,覆盖主要高耗能行业(排放占全国排放76.9%)的经济和减排表现较好。Tang 和Ji[18]测算了碳市场纳入不同部门时的最优碳价,结果显示,碳市场纳入部门越多,碳价越低。Lin 和 Jia[19]分析了全国碳市场第一阶段纳入电力行业之后,在第二阶段纳入不同部门的经济影响,结果显示,覆盖越多部门,GDP越高,碳价越低。已有研究主要聚焦于碳市场应该纳入哪些行业,而未分析碳市场在运行过程中如何纳入更多部门:是分步纳入还是一次性纳入更多部门,以及何时纳入更多部门?因此,本文以国家自主减排贡献(NDC)目标作为碳配额总量的约束,重点考察不同碳市场的扩容策略对经济和排放造成的影响,以期为未来全国碳市场的扩容选择提供现实参考。

一、中国碳排放交易模型构建 (CEEPA-CETA)

(一)CEEPA-CETA模型

本文采用基于中国能源与环境政策分析模型(China Energy and Environmental Policy Analysis Model, CEEPA)构建的碳排放交易模型(Carbon Emissions Trading Analysis Model, CEEPA-CETA)。CEEPA是一个针对中国能源与环境政策问题构建的动态可计算一般均衡模型,与标准一般均衡模型相比,CEEPA对各种主要能源(包括煤炭、原油、天然气、成品油、电力、燃气等)的生产、需求、贸易等活动进行了详细刻画,对能源消耗过程中的CO2排放也进行了专门描述,使模型能够模拟能源和环境政策冲击下的碳排放变动[20]。此外,CEEPA模型的部门划分涵盖石化、化工、建材、钢铁、有色、造纸、航空等全国碳市场拟纳入的高耗能部门,可以准确刻画不同部门纳入碳市场后,由于用能成本提高对部门和整体经济的影响。CEEPA模型采用递归动态,通过资本的积累、人口的增长、全要素生产率的进步推动模型。

CEEPA-CETA模型是在基准CEEPA模型中引入碳交易模块,模型中碳排放产生自化石能源燃烧,一单位碳配额等于一吨碳排放,碳配额价格表示购买额外单位碳配额所支付的成本,理论上达到均衡状态时碳配额价格等于碳市场所纳入部门整体的边际减排成本;企业购买碳配额成本在生产函数中体现为化石能源使用阶段的额外成本[21],CEEPA-CETA的结构包括碳交易模块、生产模块、收支模块、贸易模块和宏观闭合模块,如图1所示。

图1 CEEPA-CETA模型结构图

本文主要介绍碳交易模块,其余模块可参考Liang等[20]的介绍。

(二)碳交易模块

本模块假定碳市场是一个完全竞争市场。政府通过一级拍卖市场以拍卖或免费的形式向企业提供配额,对于免费发放的碳配额,政府再以生产补贴的方式将此部分的碳成本返还给企业。二级市场买为企业配额的交易市场,购买或卖出配额,若企业实际排放量高出政府分配的配额量,需在二级市场中购买配额完成履约;反之可卖出多余配额获得收益。本模型将所有的碳配额成本(碳配额价格×配额量)均增加到化石能源使用中,该成本包括有偿使用的配额成本(一级市场拍卖获得+二级市场交易获得),以及在一级市场中免费发放的碳配额成本[21]。

二、情景设置

本文一共设置了5个情景,包括1个基准情景和4个政策情景。基准情景(Business As Usual,BAU)表示没有实施碳交易时的情景。基准情景下2012—2020年的GDP、人口、就业率和城镇化率根据国家统计局发布的实际数据得到,2021—2030年数据参考共享社会经济路径(Shared Socioeconomic Pathways)中的中度发展路径SSP2、中国人口中长期发展规划等预测数据得到。全要素生产率根据既定宏观经济假设内生而出。基准情景下的碳排放呈现持续增长的情景,到2030年碳强度相较于2005年下降62%,无法实现碳强度下降65%的国家自主减排贡献(NDC)目标。

本文以实现65%的碳强度目标作为约束,对比了不同的碳市场扩容策略下2021—2030年期间碳交易政策的影响。模型中设置碳交易政策自2021年开始实施,且在2021年只覆盖电力部门,再设置四种未来的扩容情景(表1),表示全国碳市场不同的扩容速度和扩容部门选择。不扩容(NE)情景表示,自2022—2030年全国碳市场不进行扩容。缓慢扩容情景(SE)表示自2026年全国碳市场由电力部门增加至全部八个部门。在2020年9月,生态环保部发言人指出,中国力争在“十四五”期间将全部八个部门纳入碳市场,因此本文设置2026年作为全国碳市场扩容至全部八个部门的时间节点。逐步扩容情景(GE)表示碳市场在2022年快速扩容至有色金属、非金属矿物质,而后在2026年覆盖全部八个部门。这是由于目前全国碳市场已经完成有色金属、非金属矿物质两个部门的配额试算,因此这两个行业具备率先纳入碳市场的条件,其他部门于2026年纳入。加速扩容情景(AE)表示在碳市场实施第二年就纳入全部八个部门。总量设置中,根据NDC目标,即到2030年碳强度相对于2005年下降65%,约束了到2030年的碳排放总量。再将配额总量根据上一年度部门的排放占比分配碳市场中纳入的各部门[22]。配额分配方面,参照2020年11月公布的《2019—2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》(征求意见稿)①http://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202 011/t20201120_809087.html。,设定碳配额全部免费发放。

表1 政策情景设置

三、主要扩容策略的经济和排放影响分析

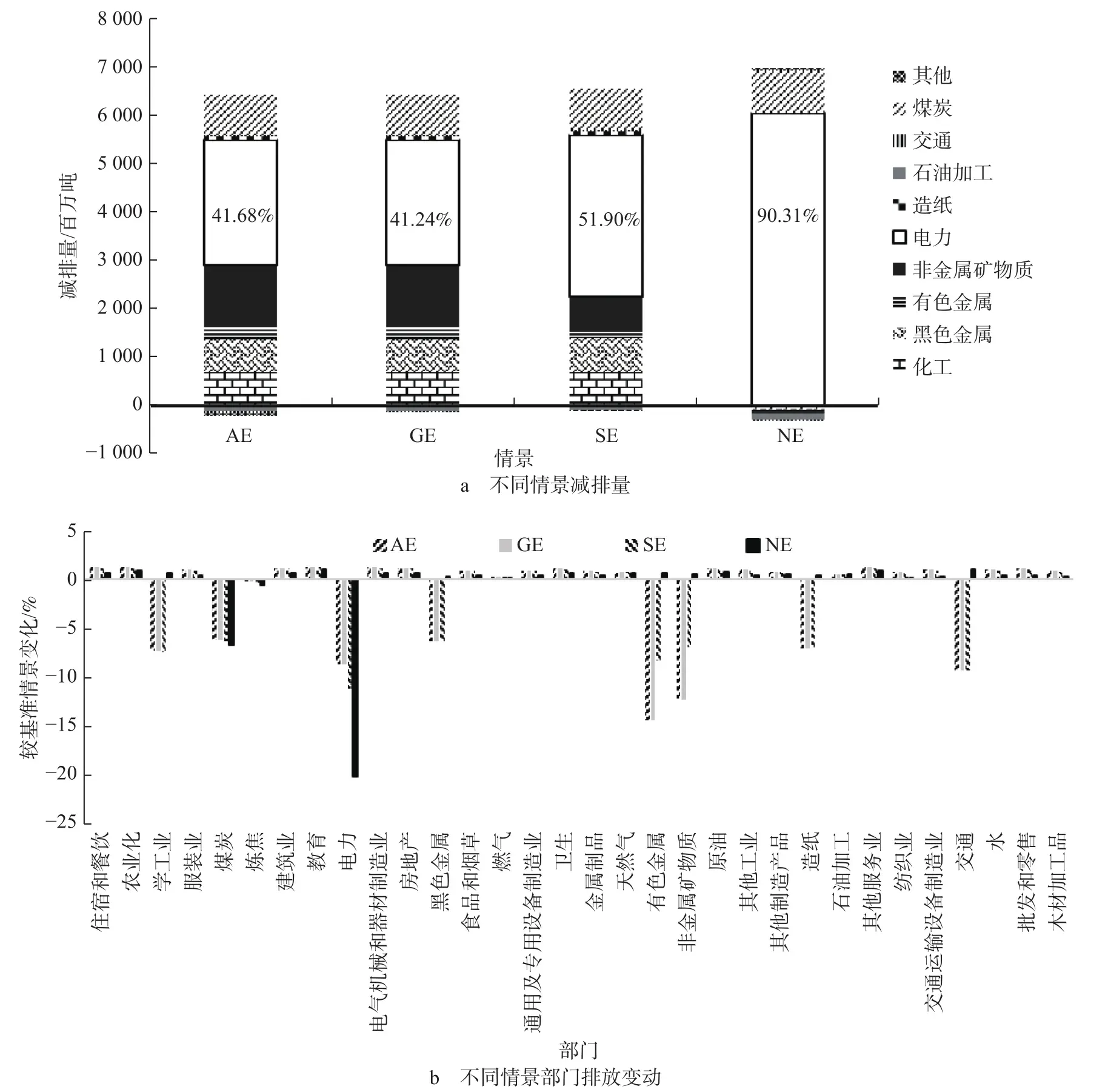

(一)不同情景下的减排量

为实现到2030年碳强度相对于2005年下降65%的目标,四种情景下,到2030年的碳排放较BAU情景下降8.31%~8.85%,如图2所示。从2021—2030年累计减排量来看,碳市场政策实施后,不扩容情景的累计减排量最多,排放累计较BAU减少5.50%;加速扩容情景减排量最小,排放累计减少5.11%。从减排时间上看,扩容情景累计减排量的差异主要来自于2021—2025年,扩容时间最早且纳入全部八个部门的AE情景在2021—2025年的减排量明显小于其他情景,而不扩容情景在所有情景中减排量最高。扩容促进了边际减排成本低的部门参与减排,从而分担了减排压力和成本,减少了经济的损失。2026—2030年,除NE情景外,碳市场均扩容至八个部门,且所有情景均有到2030年相同的减排目标的约束,因此这五年扩容情景的减排量差距不大,而在这期间仍未扩容的NE情景减排量依旧最大。

图2 不同情景的减排量

图3展示了各个情景下各部门的减排量。所有情景中,电力部门减排量最大,各部门边际减排成本的差异造成了部门间减排量的差异,电力部门的边际减排成本是所有部门中最小的(如同样减少100 兆吨 CO2,2030年电力部门的边际减排成本仅为24元/ 吨CO2,其他部门的边际减排成本为64元/ 吨CO2至27 017元/ 吨CO2[18]),因而在同一碳价水平下,电力部门的减排量远大于其他部门。扩容选择的差异造成各情景间电力部门减排量的巨大差异,在只有电力部门纳入碳市场时(NE情景),电力部门累计减排量占总减排量的90.31%,而AE情景下,电力部门的累计减排占总减排量的41.68%。此外,非纳入碳市场部门中,煤炭生产加工受碳交易政策的影响最大,碳交易政策对碳排放的约束使得对化石能源需求减少,尤其对单位能耗碳排放水平最高的煤炭的需求影响最大,四种情景下,2030年煤炭的国内需求分别较BAU情景下降10.80%、10.79%、10.84%和11.42%。电力部门是煤炭产品的主要消耗部门,因此四种情景下煤炭部门的碳排放差异主要是由于不同扩容情景下,电力部门的碳排放约束所致。而使用石油和天然气额外增加的碳排放成本较煤炭更小,其受排放约束的影响也更小,到2030年石油和天然气的碳排放较BAU情景上涨0.80%~1.15%。

图3 2021—2030年各部门与BAU相比的累计碳排放变化

(二)经济影响

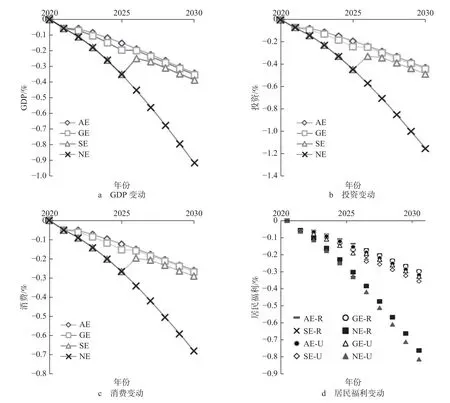

1.宏观经济影响

碳交易政策实施后的宏观经济影响如图4所示,扩容情景的经济损失要低于不扩容情景。2021—2030年不扩容情景累计GDP损失为0.44%(图4a);扩容情景的累计GDP损失为0.18%~0.25%,其中加速扩容情景损失最小为0.18%。当前模型中,国外储蓄外生,因此,当前的GDP损失主要来自于总消费和总投资的下降。由于模型中政府消费外生,居民的消费倾向固定,因而总产出损失最大的不扩容情景,居民可支配收入损失也最大,从而总消费损失也最大,而更早扩容至全部八个部门的AE情景产出损失最小,因而总消费损失也最小(图4b)。模型中总投资由总储蓄决定,居民和企业的储蓄由均由收入决定,因而四种情景下的总投资表现与总消费表现类似(图4c)。图4d表明碳交易政策也导致了居民福利的损失,由于不扩容情景的居民收入损失最大,以及产品价格指数增长最高,导致居民的实际消费损失最大。而扩容政策下,居民收入损失和产品价格指数的增加均低于不扩容情景,所以居民福利损失略低于不扩容情景。

图4 不同情景的宏观经济表现

2.部门经济影响

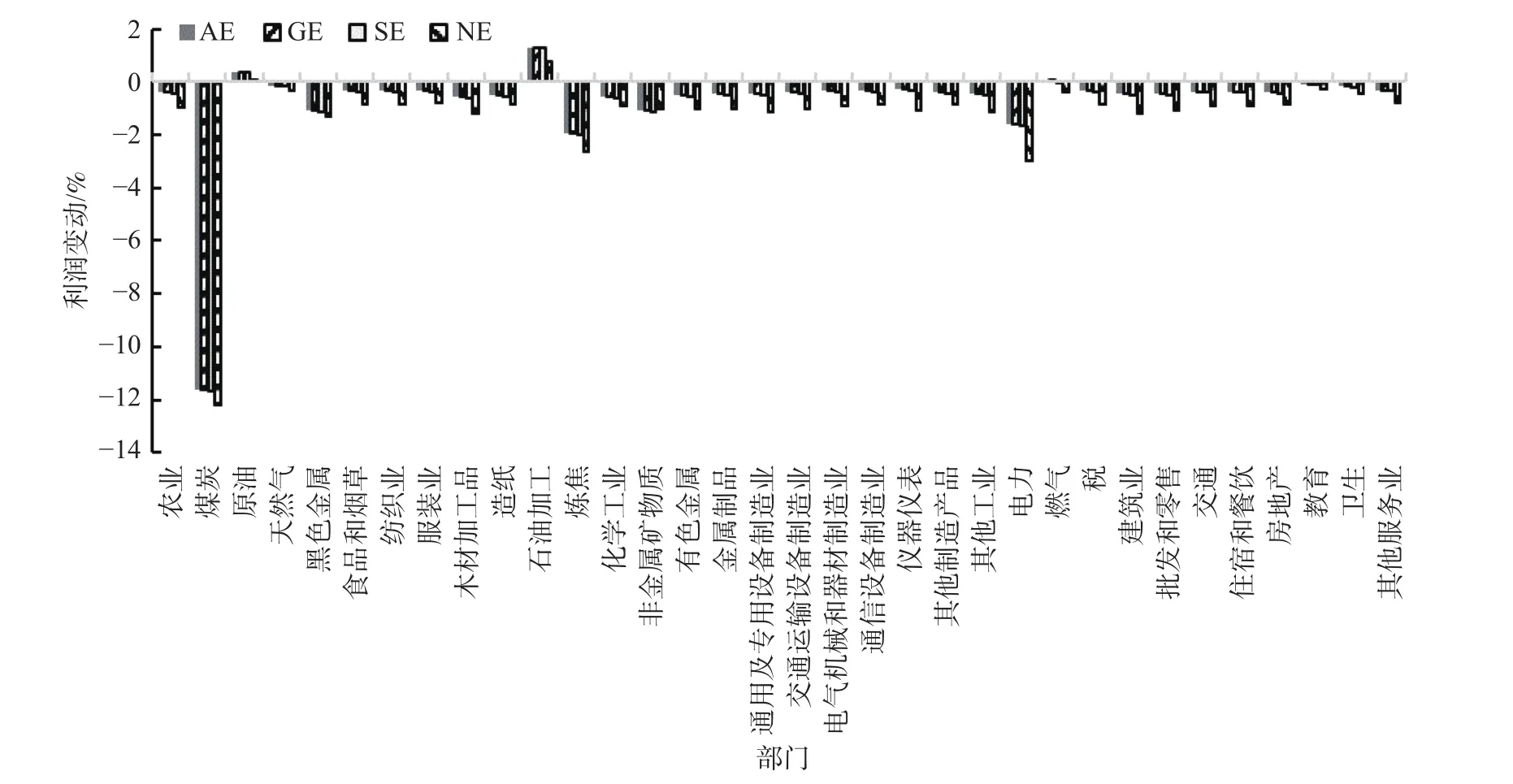

碳交易政策导致高碳能源产品价格和产出的双重下降,因而对其利润也产生较大影响(图5)。其中煤炭部门的利润较BAU情景降幅最大,达到11.62%~12.21%,由于不扩容情景下减排量更大,因而利润损失更高。而所有情景下,原油和成品油部门是利润上涨的两个部门,这两个部门在产品价格上涨的同时,产出也有所增长,主要因为在碳交易政策下,原油和成品油作为煤炭的替代品,消费量增加。对其他未纳入碳市场的部门而言,不扩容情景对其利润的损失也要略高于扩容情景。

图5 2030年不同部门的利润较基准情景变动

从部门减排成本来看,扩容可促进已被纳入部门的减排成本下降。碳交易中的减排成本表示为由于碳交易政策的实施所导致的碳排放成本,既包括一级配额分配市场中的碳配额成本,也包括部门在二级市场交易中的碳配额成本,碳交易的总减排成本为所有参与碳交易的部门的减排成本之和,各部门的减排成本如图6所示。首先,随着时间的推移,减排约束的加大,碳市场的总减排成本越来越高。所有部门中,电力部门和成品油部门的减排成本最高,占总减排成本一半以上。但是,越早扩容至更多部门,成本在部门间的分布越分散。同时,扩容促进已被纳入部门的减排成本下降。相同年份,由于不扩容情景下的碳价远高于扩容情景(表2),导致在历年,不扩容情景的减排成本均高于扩容情景。而在扩容情景中,纳入三个部门的配额总量低于纳入纳入八个部门的配额总量,但碳价差异较小,因而总减排成本略低于纳入八个部门的扩容情景。

图6 2021—2030年不同情景下部门的减排成本

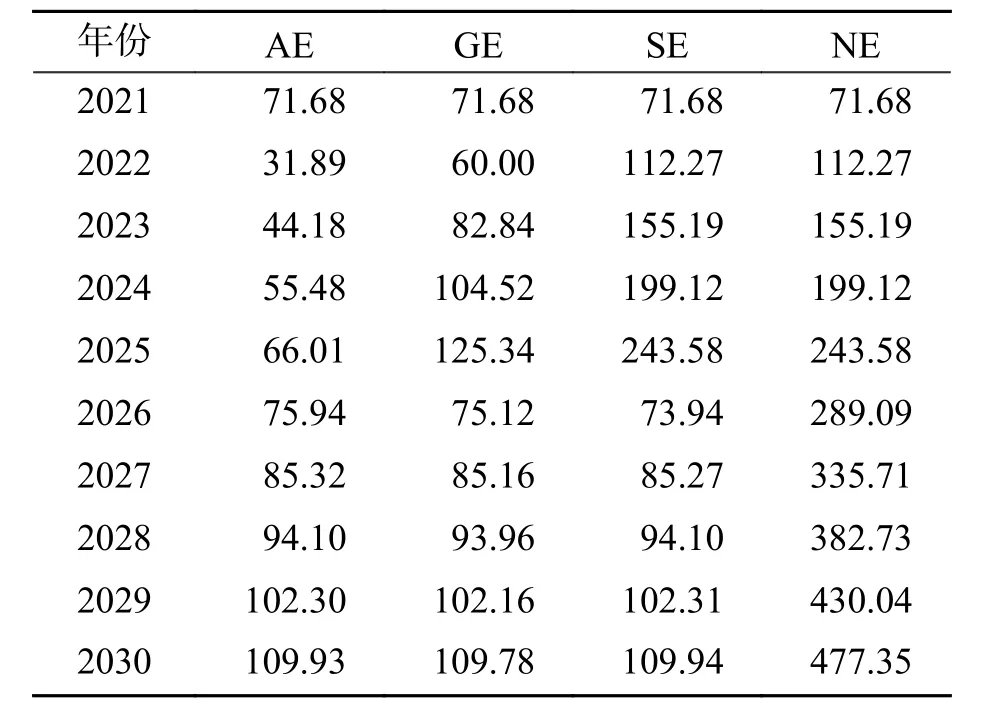

表2 不同情境下的碳价 单位:元/吨CO2

(三)碳市场表现

1.扩容对碳价的影响

碳配额交易价格是指碳市场中配额交易的均衡价格,即此时配额供给和需求相等。均衡条件下碳配额价格与碳市场纳入部门的边际减排成本相等[23],碳价反映控排部门多减少一单位二氧化碳排放所支付的成本。如表2所示,2021年只纳入电力部门时,碳价为71.58元/吨。到2025年,不进行扩容的NE情景碳价为243.58元/吨,是已扩容至八部门的AE情景的3.69倍,是扩容至三部门的GE情景的1.94倍。而到2030年,不扩容情景碳价达477.35元/吨,是其他已扩容至八部门的情景的4.34倍。不扩容情景的碳价显著高于扩容情景,并且纳入部门越多,碳价越低,这体现了更多部门纳入碳市场能有效降低整体碳市场的边际减排成本。在AE、GE、SE情景下,碳价分别在2022年和2026年,即碳市场由单一部门扩容至八部门时,显著下降或增速显著下降,之后随减排量增大而继续增长,2026年之后由于各情景间碳市场覆盖部门一致,控排总量一致,其价格走势也相近。

2.扩容有效提高碳市场活跃度

在碳市场中,排放量大于配额发放量的部门需要通过碳交易购买配额实现履约,而排放量小于配额发放量的部门可以在碳市场中卖出这些多余配额获利。与CGE模型中其他产品部门相似,碳交易市场也会实现出清。如图7所示,2025年,SE和NE情景电力独自承担减排任务,没有与其他部门之间的配额交易。AE情景下,电力部门是最大的卖方,而石油加工部门为最大的买方。这表明电力部门在完成既定减排目标之下还能够继续减排获取收益,而石油加工部门还需在碳交易市场购买配额完成履约。电力部门和石油加工部门在二级市场的配额交易量占二级市场总成交量的60%以上,将对碳交易市场的交易价格和交易数量将产生较大影响。GE情景下,成交量远低于AE情景,电力依旧是最大的卖方,而有色金属和非金属矿物质部门为买方。2030年,三种扩容情景下各部门成交情况类似,且石油加工部门依旧是最大的买方,而电力部门依旧是最大的卖方。碳市场中交易的活跃度通常可以衡量一个碳市场的成熟度,同时交易越活跃越有利于市场发挥价格发现功能,越有利于实现碳市场低成本减排的作用。交易的活跃度指配额成交量占配额发放量的比重,本研究计算了部门间的交易量占总配额发放量的比重。图7表明在碳市场纳入三个部门时,碳市场的活跃度低于纳入八个部门后碳市场的活跃度。因此,扩容可以有效提升碳市场的活跃度。

图7 不同情景下的配额交易情况

四、讨论

(一)扩容时点的不确定性对经济的影响

无论是由单一的电力部门一次性扩容至全部八个部门,还是由单一的电力部门率先扩容至三个部门,再扩容至八个部门,都显示出越早扩容,经济损失越低的规律(图8)。中国力争在“十四五”期间要全部纳入八个碳密集部门,若在“十四五”规划内仍未扩容至八部门,则累计GDP损失比在2022年扩容(AE情景)至少提高9 158亿元,平均减排1吨CO2的GDP损失提高32.77%。而若先将有色金属和非金属矿物质两个部门纳入碳市场,在2022年即扩容至三部门将比2022年一次性完成八部门的扩容累计GDP损失提高1 308亿元,平均减排1吨CO2的GDP损失提高4%。因此,与前文结论一致,越早扩容至越多的部门则GDP损失越低。

图8 扩容时点的不确定对经济的影响

(二)替代弹性的灵敏度分析

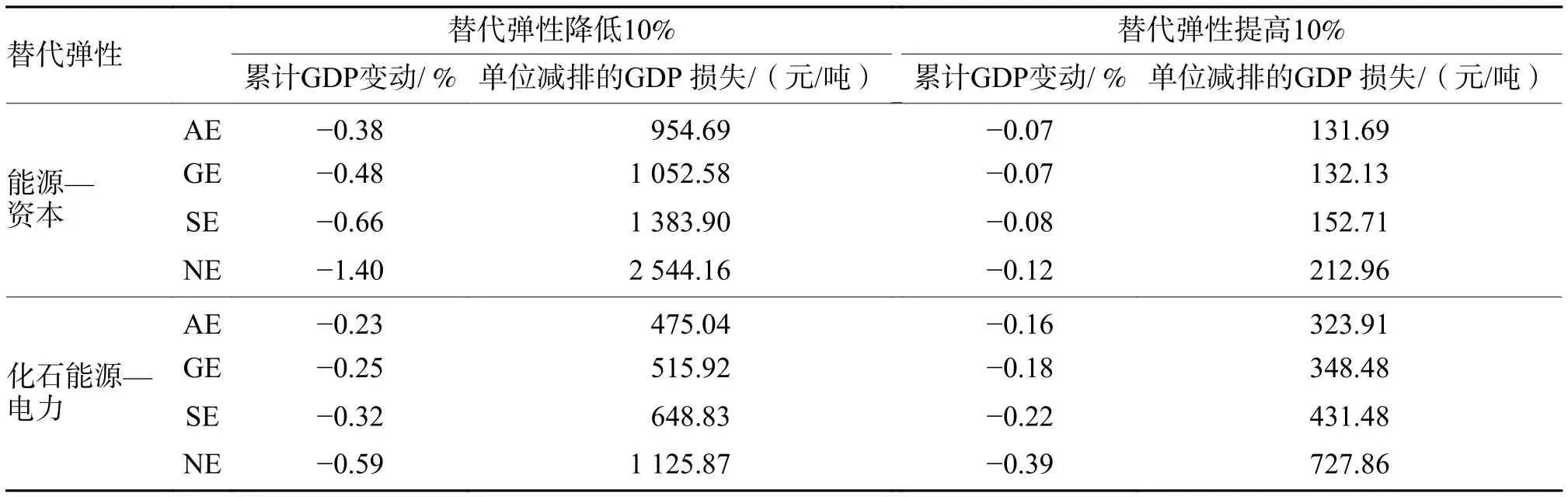

本文对CGE模型的关键弹性(能源与资本之间,以及化石能源和电力之间的替代弹性)进行了灵敏度分析(表3)。结果显示在各种情景下,无论替代弹性增加或减少,各种情境下结果保持稳健:到2030年,GDP损失最小的为GE情景,其次为AE情景,然后为SE情景,最后为NE情景,并且不扩容情景的碳价远大于扩容情景的碳价。此外,灵敏度分析结果也说明了技术进步能够有效降低边际减排成本和宏观经济损失。如能源与资本弹性系数提高10%,将促进GDP损失降低60%。因此,未来应重视增加对低碳设备、节能设备等投入,提高资本对能源的替代能力,从而促进整体的边际减排成本和经济损失的降低。

表3 替代弹性的灵敏度分析

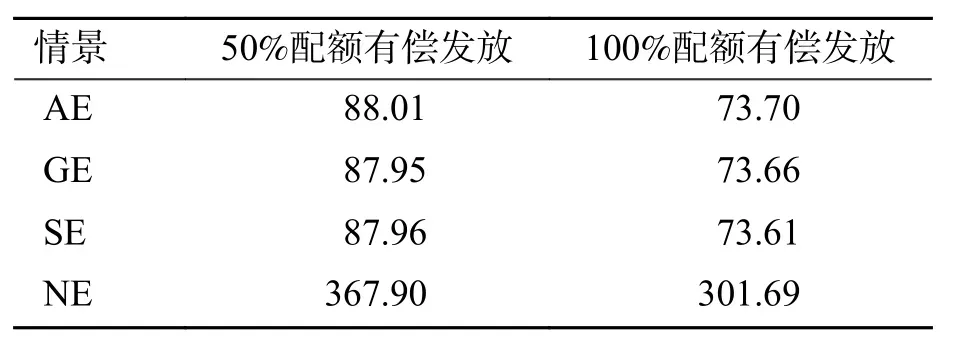

(三)配额有偿发放

考虑到全国碳市场将逐步引入配额有偿发放,本文评估了配额有偿发放对碳价的影响(表4)。扩容情景下的碳价格远低于非扩容情景,与上述情景一直。随着配额有偿发放比例的提高,碳价格下降。 配额的免费发放相当于对高排放行业的补贴,随着配额免费发放比例的减少,补贴减少,这将促进高排放行业(如电力)进一步减排,从而进一步降低市场的边际减排成本。

表4 不同配额有偿发放下的碳价 单位:元/吨

五、结论和政策建议

中国正加速建设全国碳市场以实现减排目标,本文应用CEEPA-CEPA模型评估了全国碳市场不同扩容策略的影响。首先,研究结果显示越早将越多部门纳入碳市场,经济损失越低。三种扩容情境下加速扩容的累计GDP损失和减排成本最低。为逐步扩容情景和缓慢扩容情景,若全国碳市场在“十四五”期间仍未扩容至八部门,则累计GDP损失将比加速扩容情景提高9 158亿元,平均减少一吨二氧化碳的GDP损失将至少提高32.77%。其次,从碳市场表现看,扩容年份会导致碳价波动,扩容能有效促进碳市场活跃度的提高。电力和石油化工部门在二级市场的配额交易量占二级市场总成交量的60%以上,将对碳交易市场的交易价格和交易数量产生较大影响。再次,技术进步和电气化将降低碳市场造成的宏观经济损失。

本文模拟结果可为未来全国碳市场的发展提供如下政策建议:第一,从扩容步骤看,全国碳市场自2017年起开始对全部八个部门的企业进行排放核查,在此基础上应尽快完善对其他七个部门配额分配方式的制定,争取在2022年将其他部门纳入全国碳市场。第二,未来中国全国碳市场在运行阶段进行扩容时,政府需密切关注碳市场扩容后碳价的波动,维护碳价的稳定。碳价短期内的剧烈波动会对低碳投资造成负面影响,在扩容年份,政府可适当调整配额的发放数量或时间,以及引导市场中的交易主体对配额进行跨期储备等,避免碳价在扩容时的剧烈波动。