2020年黄金坑启示录

2022-08-04陈果

陈果

2022年与2020年市场演绎阶段比较类似,第一阶段同样受疫情爆发的影响市场不断下挫,第二阶段伴随着货币政策的宽松以及疫情缓解后复工复产,市场逐步修复,在修复的过程中均上演一轮券商行情。因而,市场近期对二者的类比比较关注。

2020年1月下旬国内新冠疫情爆发,市场受疫情冲击大幅下跌,在监管层的呵护政策下股市在2月中旬走出了反转。但随着2月下旬全球疫情爆发,海外风险资产重挫,美股四次触发熔断,引发外资流出A股,国内风险偏好再度恶化,市场又开始了新一轮的下挫。直到3月底各国财政刺激政策和货币宽松政策的出台,基本面预期得到修复,A股才开启修复。

与2020年类似,2022年3月上海爆发大规模疫情,奥密克戎变异株传染性极强,为遏制疫情传播上海采取了分区分批封控,市场在本就已经偏弱的情况下由于基本面预期的恶化再度杀跌。随着新冠疫情的逐步好转,4月中旬起上海分批次、有计划地推动重点企业复工复产,6月1日起全面有序复工复产复市,市场同样走出复苏行情。

随着市场情绪逐渐回暖,与2020年6月-7月券商行情一致,2022年5月底同样走出一波券商行情,市场开始讨论2022年后续行情会否类似2020年走一波较大的牛市。

总的来看,2020年的市场演绎主要与疫情状况相关,货币政策实现了有效传导,出口带动下复蘇也较为顺畅,因而跟随疫情的爆发和缓解,在紧凑的时间内经历了衰退到复苏。而2022年本身处于经济下行周期,衰退持续的时间更久,经济的复苏也面临着各种各样的压制因素,因而复苏过程也更为漫长。2022年与2020 年相比市场演绎阶段大概率相似,但是市场演绎节奏和级别可能不同。

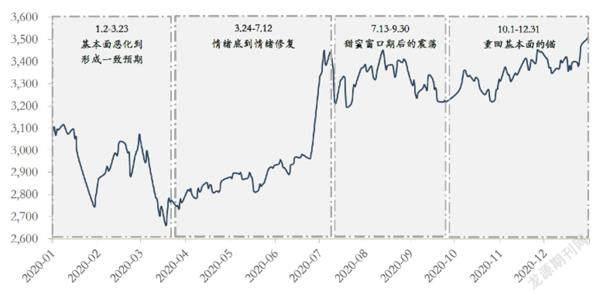

2020年市场行情共经历了基本面恶化到形成一致预期(1.2-3.23)、情绪底到情绪修复(3.24-7.12)、甜蜜窗口期后的震荡(7.13-9.30)、重回基本面的锚(10.1-12.31)等四个阶段。

第一阶段,基本面恶化到形成一致预期。2020年的疫情砸坑包含了两轮下杀,第一轮大幅下杀与国内疫情有关,第二轮大幅下杀由海外疫情的恐慌情绪导致。1月底,新冠疫情在国内爆发,年前最后一个交易日在武汉封城的影响下市场正式确认了疫情对基本面的影响,春节期间疫情的恐慌充分发酵后,节后的第一天A股就遭遇大幅下杀,将负面情绪全面释放。随后,中国政府立即实施了及时的公共卫生应对措施以及宽松的货币政策,降准降息,发布再融资新规,保障企业有序复工复产,国内的当日新增确诊数据增速开始放缓,市场感受到疫情大概率会被控制住,情绪得以修复,A股。但随着2月底海外疫情爆发,美股3月四次熔断,外围市场的负面情绪导致A股又开始了新一轮的下杀。

第二阶段,从情绪底到情绪修复。海外风险因素的缓解后,数据验证国内疫后经济不断好转,带动市场持续上行。随着海外国家出台一系列货币宽松和财政刺激政策,外围市场情绪逐渐好转。国内货币政策呈现持续宽松状态,社融数据超预期表明宽货币向宽信用有效传导。随着各项基本面数据的好转,市场情绪不断修复。

第三阶段,“甜蜜窗口期”后的震荡格局。2020年7月起,市场情绪高涨引发监管层窗口指导,资金面的首批科创板解禁的利空和美国大选前夕特朗普的在中美关系上的反复等事件也压制了投资者风险偏好,市场走出了3个月的震荡。5月起,经济修复顺畅下货币政策开始退出,无风险收益率呈现持续上行。股市经历了前期的修复行情后市场情绪逐步高涨,并在6月演绎了大规模券商行情,市场牛市预期浓厚,开户数和融资余额呈现阶跃式上行,监管层担心股市形成泡沫,采取了一系列预期管理措施。同时,其他风险偏好事件如中美关系反复,科创板解禁等接踵而至,市场震荡。2020年来看疫后政策退出是渐变的,5月货币端就已经恢复常态化,7月政治局会议进一步明确,而此时才引发了市场的全面关注,成为震荡开启的一个重要催化。

第四阶段,重回基本面的锚。市场经历震荡后重回基本面的锚,此时出口替代成为既定事实,大选后全球风险偏好修复,国内经济显著领先海外,股市迎来了新一轮的快速上涨。11月拜登当选美国总统,美国对华采取极端措施的担忧得以缓解。随着全球经济的重启,外需逐渐回升,但是印度、越南等国家产业链受疫情冲击尚未恢复,中国对这些新兴经济体国家逐渐形成出口替代。相关基本面数据持续得到验证,市场情绪不断提升。

2022年市场行情已走过基本面恶化到形成一致预期(3.1-4.26)阶段,目前正在经历情绪底到情绪修复(4.27-7.1)阶段。

第一阶段,基本面恶化到形成一致预期。3月12日上海疫情爆发,上海采取全市范围内防范措施,实施非必要不离沪政策;3月27日实行全面封控;4月13日,上海单日新增新冠病例到达最高点。受疫情影响,大范围的封控以及频繁的核酸检测对经济的影响不可忽视,这也成为应对疫情不可避免的经济代价。从生产端的角度来看,物流停滞下生产相比前几年同期依然处于较低状态;消费端方面,由于疫情的影响,人们外出消费频率下降,非刚需品需求量走低,消费意愿下降,同时由于封控,生产停滞导致人们的收入下降,消费能力、意愿均有下降。

同时,海外风险因素持续爆发。2月24日俄乌冲突全面爆发,受此影响,原油价格大幅拉升,布伦特原油和WTI的期货结算价于3月8日达到128/124美元/桶高点,全球通胀上行压力较大。高通胀导致美联储加息预期不断收紧,截至6月22日,已累计加息150bp,其中3月加息25bp,5月加息50bp,6月加息75bp。强硬的加息缩表措施导致美债收益率持续攀升,国内方面由于经济衰退,稳增长政策持续加码,宏观流动性维持宽松,中美利差持续收窄,4月份之后一度倒挂,同时人民币也大幅贬值,且利差在5月份美国衰退交易被证伪,重回滞胀交易后持续扩大。

当前来看市场可能受到的风险偏好冲击包括管理层预期调控、中报不及预期、全球衰退预期升温、科创板三周年解禁压力等。

第二阶段,情绪底到情绪修复。4月25日市场经历了2022年疫情下的情绪底,随后开启了“黄金坑”后的修复行情,风险偏好迅速恢复甚至券商行情。市场在疫情砸坑,业绩下修后风险偏好降至最低,4月25日,万得全A成分股中跌停板股票个数高达765只,市场迎来了本轮情绪底部,4月27日开始市场迎来了一轮颇为强劲的底部回升行情。4月27日以来,上证综指、万得全A和创业板指分别上涨了16.05%、21.98%和31.34%,并且过程中没有明显回调,甚至在6月也引发了一波券商行情,整体来看情绪修复已经较为到位。

2020年的3-7月,市场由于疫情冲击大跌形成“黄金坑”之后,宽松政策加码,疫情好转,经济填坑修复,市场迎来一轮“复苏牛”,近期市场的底层逻辑复制了2020年经济填坑修复行情。

首先,国内经济处于经济下行周期。与2020年不同,2021年下半年开始工业企业利润下滑,同时企业面临较大去库存压力。当下工业企业库存同比处于13年以来高位,之后将面临着较为严峻的去库存压力,对下半年经济复苏和企业盈利修复造成压制。

其次,通胀阻碍盈利恢复。全球通胀周期,原材料价格处于高位。不同于2020年的通缩环境,2022年以来,由于俄乌冲突导致原油价格飙升,全球进入通胀周期,原材料价格上涨,对中下游企业盈利形成压制。

再次,中美周期背离。海外流动性持续收紧,压制国内风险偏好。2020年3月,由于担忧疫情影响经济,美联储开启无限量QE,流动性极其宽松,但2022年全球通胀高企,美联储持续偏鹰,加息预期不断收紧,截至7月2日,已累计加息150bp,其中3月加息25bp,5月加息50bp,6月加息75bp,对A股风险偏好形成压制。

最后,宽货币向宽信用传导不畅。货币政策发力,宏观流动性持续宽松。年初以来宏观流动性持续宽松,2021年12月20日,央行下调1年期LPR5bp,4月降准、降息落地,5月15日首套房商贷利率较LPR下调20个基点;5月20日,5年期LPR下调15bp至4.45%,再贷款支持不断扩大;从银行间利率角度来看,R007目前位于1.75%附近水平,DR007位于1.65%附近水平,显著低于央行2.1%的政策操作合意中枢。

资料来源:Wind资讯,中信建投

信用数据反复横跳,结构尚未好转。2022年社融数据反复震荡,信用企稳预期被反复证伪。得益于政府债券和票据发力,5月社融获得支撑,增速超出预期。这缓解了市场对于短期信用塌方的担忧。但从结构上来说,居民部门融资需求仍然偏弱,企业部门也主要以票据和短贷冲量为主,结构依然不佳。随着二季度专项债额度用尽,三季度社融增速仍有壓力。疫情和经济内生性需求能否复苏是三季度的看点,从当前M1-M2剪刀差来看,企业盈利能力尚未恢复,资金活化程度较低。

2022年与2020年相比市场演绎阶段可能一致,但是市场演绎节奏和级别或许不同。与2020年相似,2022年也走过了基本面恶化到形成一致预期和情绪底到情绪修复两个阶段。市场的下挫均伴随着疫情的扩散,政策的宽松以及疫情的缓解带动了经济的填坑修复。在情绪的修复的过程中也均出现了一轮券商行情。

从衰退阶段来看,2020年的衰退完全是由于突如其来的疫情所致,而2022年的衰退由国内经济下行周期及全球通胀不断飙升所致,疫情只是加剧了对经济的负面冲击。

2022年国内经济正值疫后修复下行期,2021年下半年开始工业企业利润下滑,产成品库存不断攀升,经济发展面临需求收缩、供给冲击、预期转弱三重压力。同时,俄乌冲突导致原油价格飙升,推升全球通胀,原材料价格上涨对生产端盈利形成更大压力。

从复苏阶段来看,与2020年全球均采取积极的财政政策和宽松的货币政策不同,本轮中美处于不同的金融周期,美联储的不断加息也对A股的风险偏好形成抑制。截至当前,美联储已累计加息150bp,美联储主席鲍威尔6月29日发表鹰派言论,美联储必须接受更高的衰退风险以抗击通胀。同时,与前一轮央行宽货币向宽信用传导顺畅不同,当前信用数据仍反复横跳,结构尚未好转。5月社融数据显示,居民贷款以及企业中长期贷款未见好转。

总的来看,2020年的市场演绎主要与疫情状况相关,货币政策实现了有效传导,出口带动下复苏也较为顺畅,因而跟随疫情的爆发和缓解,在紧凑的时间内经历了衰退到复苏。而2022年本身处于经济下行周期,衰退持续的时间更久,经济的复苏也面临着各种各样的压制因素,因而复苏过程也更为漫长。

疫情冲击下的“黄金坑”后,往往有一个“甜蜜窗口期”。这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。

但随着经济基本完成填坑,基本面边际改善不再明显而更多反应内在经济周期力量,而疫情严重时期的强宽松政策也可能边际转为适度宽松或者松紧适度状态,部分资金回流实体经济,金融市场流动性边际改善不再明显,这时市场的一定程度上涨也反应了仓位回补和情绪修复到一定程度,那么这个非常态的“甜蜜窗口期”也就不再持续,市场将开始呈现震荡格局。

资料来源:Wind资讯,中信建投

资料来源:Wind资讯,中信建投

2020年市场在管理层预期调控和中美冲突不断加剧的压力下,出现了长达3个月的震荡格局。当下货币政策仍维持宽松,但本轮基本面修复不利,情绪不及前一轮高涨,政策打压风险偏好可能给市场带来更大的冲击。当前来看,市场可能受到的风险偏好冲击包括管理层预期调控、中报不及预期、全球衰退预期升温、科创板三周年解禁压力等。

面对不断上行的股市行情,近期监管层或已采取了一些窗口指导措施,6月10日,中国证监会发布《关于修改〈内地与香港股票市场交易互联互通机制若干规定〉的决定》,明确沪股通和深股通投资者不包括内地投资者,规范内地投资者返程交易行为。规定自2022年7月25日起施行。长期来看,证监会对“假外资”的限制可以促进互联互通地平稳有效运行,但短期可能会对微观流动性形成一定冲击。

与2020年类似,分析师对企业盈利的一致预期不断下调,中报业绩大幅下滑同样或对市场情绪造成冲击。

投资者对于全球经济衰退特别是美国经济衰退的担忧在近期明显升温。一系列新出炉的经济数据正在为美国经济的走弱提供越来越多的证据。近期铜铝的价格持续下跌,同样暗示了全球经济走弱的前景。

流动性方面当前市场较为平稳,后续将迎来年内解禁高峰。统计发现7月份A股市场将有高达4882亿元的限售股面臨解禁,7月22日,科创板开市三周年之际,将迎来超2300亿元市值的解禁高峰,考虑到前期成长板块的修复远超市场其他板块,因此有部分投资者也担忧相关公司届时或将承受一定的抛盘压力。

全球衰退预期正在压倒通胀担忧,而中美利差倒挂的压力也在缓解。随着风险因素释放,市场结束震荡后大概率重回基本面的锚,2020年基本面的锚相对稳健,出口替代成为事实,国内修复顺畅,但2022年后续的基本面的锚可能面临一些压制因素:疫后生产和需求能否有效复苏;全球衰退是否会压制国内需求。

从消费、投资、出口等视角将2022年同2020年进行比较,2022年下半年整体复苏可能会弱于2020年,基本面的“锚”的确面临更大的挑战。

消费端,从黄金周旅游消费来看,与2020年五一黄金周下滑一致,2022年黄金周同样表现惨淡,旅游总收入和游客总数均与当年持平。同时,2021年以来由于局部疫情频繁爆发,仅观察十一黄金周的旅游收入表现,呈现逐年下滑的态势。考虑到近期江苏、安徽等地疫情出现反复,后续节假日大概率不会出现2020年十一黄金周的爆发式反弹,因而,消费对后续经济复苏的拉动可能有限。

投资端,相较2020年地产政策前松后紧,2022年稳增长政策下“适度宽松”,持续对需求端进行刺激,前期地产数据持续疲软的局面可能后续会出现改善,6月以来,30城地产销售持续回暖,商品房成交面积出现明显回升,商品房存销比大幅回落,地产投资上行可能成为经济复苏的重要抓手。

出口端由于全球主要经济体都面临着衰退风险,难以期待2022年复刻2020年出口带动下相对顺畅的复苏,这块大概率是最弱的。