延迟退休年龄对居民收入分配的影响

——基于异质性代理人的分析

2022-08-04方守林

黄 乾,方守林

(南开大学 经济学院,天津 300071)

一、引言

二、文献综述

目前,关于延迟退休年龄对居民收入分配影响的文献较少,相关研究包括延迟退休年龄对养老金差距的影响、延迟退休年龄对不同群体收入的影响和优化收入分配的政策建议。黄贞使用阻滞增长模型和1988—2015年社会平均工资与养老金的数据对不同延迟退休年龄下养老金差距进行了预测,预测结果显示随着延迟退休年龄的增加,企业、事业单位和公务员之间养老金的差距变小了。延迟退休年龄对在职人员的收入分配也会产生不同影响,比如对新入职人员和蓝领工人产生不利影响,对在职人员和白领工人产生有利影响。为了应对延迟退休年龄对居民收入分配差距的影响,应当从完善养老制度、保障老年人的就业权利和尽力缩小收入差距等方面进行收入政策与就业政策的优化。

延迟退休年龄对福利和消费也会产生不同的影响。延迟退休对福利影响的研究表明,延迟退休提高了劳动人口福利和老年人的福利。原政策下本已进入退休年龄段的人群会出现福利下降,其余各年龄段的福利会得到改进。但也有研究表明,延迟退休年龄损害了老年人的福利。延迟退休对居民消费影响的研究表明,延迟退休对消费的影响是积极的。如果资本产出弹性较高,延迟退休将同时降低居民年轻时期和年老时期的消费;反之,延迟退休将降低居民年轻时期的消费,并提高其年老时期的消费和一生中的总消费。

现有研究分析了延迟退休对不同群体收入的影响,并预测了不同延迟退休年龄对养老金收入差距的影响,但是延迟退休年龄对居民收入分配的影响还缺乏深入研究。因此,本文借鉴奥尔巴赫(Auerbach)与克特里克夫(Kotlikoff)的55期世代交替模型(简称AK模型)和希尔与莫斯那(Heer and Mauβner)的异质性代理人模型(简称BA模型),构建了80期的异质性代理人模型,用以分析延迟退休年龄对居民收入分配的影响及其宏观经济含义。本文模型与前面两个模型有以下关系:第一,本文构建80期的异质性代理人模型,与AK模型的75期不同。第二,在厂商的生产行为方面,AK模型使用的是CES生产函数,本文使用了CD生产函数,简化了厂商行为,并没有纳入AK模型中的资本运动方程。第三,本文在劳动力的异质性上主要借鉴了BA模型的设定方法。第四,与BA模型不同,本文的模型更清晰地区分了资本市场和产品市场并定义了模型的均衡与稳态均衡。

三、模型

1. 家庭

每年有相同一代的人出生,将每一代人的数量记为,代表每代人的年龄,所有代人的数量归一化为1。每一代人最大存活期限为+年,模型中的一期对应一年,其中为工作年限,在该时期居民无弹性地提供劳动力,是退休年限,居民从本期到下一期的存活概率为。居民最大化效用函数如下:

(1)

其中,代表折现率,是居民在年龄为时的消费,是个体在期的存活概率。

(2)

是家庭的相对风险厌恶系数,其倒数即为消费的跨期替代弹性。则居民的劳动生产率是:

(3)

(4)

+1=(1+)+(1-)(,)-,=1,2,…,

(5)

其中,和代表利率和工资,代表劳动供给的数量,工资税率用来表示。退休期间居民获得的养老金为,则预算约束为:

+1=(1+)+-,=+1,+2,…,+

(6)

在(5)式或(6)式的约束下求解最大化问题,则居民最优化的贝尔曼方程表示为:

(7)

其中,(,)是居民在时期的值函数,状态变量是时期居民拥有的财富数量和异质性生产率的冲击,控制变量是居民在期的消费(,)和下一时期的财富+1(,)。则居民财富的演化规律服从以下方程:

+1(+1,+1)=∑∈(+1|)·((+1)(+1,),)

(8)

其中,(+1|)表示生产率状态从到+1的转移概率。(+1)(+1,)表示下一期的财富存量+1(,)是第一个变量的反函数。

2. 厂商

厂商的数量归一化为1,使用规模报酬不变的Cobb-Douglas生产函数进行生产。

=1-

(9)

其中,是生产中使用的劳动数量,是生产中使用的资本数量。厂商利润最大化问题为:

=1---

(10)

其中,П代表厂商的利润,是资本的价格,是劳动力工资。根据厂商使用要素的原则,可以得出其使用资本和要素的方程如下:

=(1-)-

(11)

=1--1

(12)

根据的方程和资本折旧率可以得出家庭财富的投资回报率为:

=-=1--1-

(13)

3. 政府

养老保险实行现收现付制,工资收入中比例为的部分用于缴纳养老保险,其支出满足如下等式:

(14)

其中,是每一代人的数量,是退休期间居民获得的养老金数量。

4. 均衡与模型的求解

(2)稳态均衡。一个稳态均衡是指一个竞争均衡,并且满足价格、税率和政策方程是不变的并且总量变量以稳定的速率增长。

参考希尔和莫斯那的求解算法,本文按照以下步骤使用GAUSS 21对模型进行求解。

Step1:由于人口结构在模型中是外生的,因此,首先计算劳动力的供给总量。

Step2:给定对资本总量和养老保险贡献率的初值,如可以令的初值等于同质性代理人的值。

Step3:计算厂商最优化问题和政府的预算约束。

Step4:计算家庭的最优化并计算消费和储蓄的最优路径。

Step5:计算资本总量,并更新的数值,如果收敛返回,如果不收敛,回到Step3直到收敛。

四、参数校准与模拟

1. 参数校准

本文使用上面建立的异质性代理人模型的校准版本评估延迟退休对居民收入分配的影响,选择模型的参数使之能够匹配2018年中国家庭追踪调查(CFPS)中Gini系数的关键特征。CFPS由北京大学中国社会科学调查中心(ISSS)负责实施。CFPS通过跟踪收集个体、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁。校准参数来自于微观数据计算、宏观数据计算和文献中常用的校准参数。我们通过比较基准模型和政策参数计算的不同结果以进行政策分析。

表1 参数及其校准

2. 基准模型评估

本文将以上参数校准的模型称为基准模型,使用模型进行模拟然后计算Gini系数并绘制洛伦兹曲线,之后与中国家庭追踪调查(CFPS)的家庭数据进行匹配。基准模型的Gini系数为0.5622,中国家庭追踪调查的数据为0.4668,基准模型大致能够匹配实际的数据。基准模型和中国家庭追踪调查数据的洛伦兹曲线如图1所示。

图1 基准模型与CFPS洛伦兹曲线

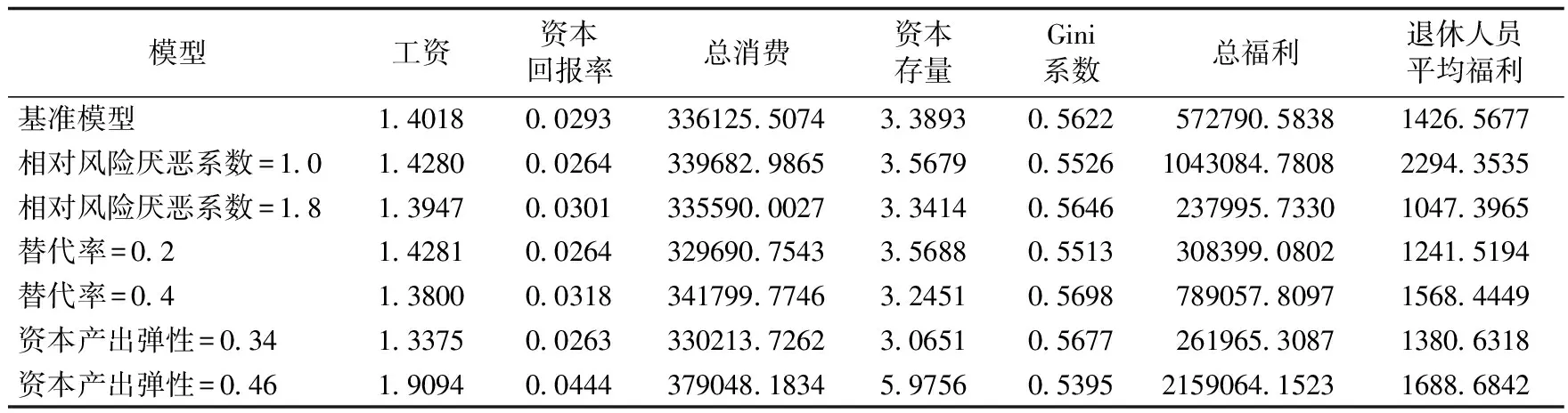

模拟结果表明,基准模型的Gini系数稍微高于实际数据的Gini系数,因此图1中,中国家庭追踪调查(CFPS)的洛伦兹曲线在基准模型的洛伦兹曲线上方,并且按照洛伦兹曲线的形状来看基准模型累计收入百分比均低于实际收入百分比。同时本文还模拟了相对风险厌恶系数等于1.0和1.8、替代率为0.2和0.4、资本产出弹性为0.34和0.46时的Gini系数。相对风险厌恶系数为1.0和1.8时的Gini系数分别为0.5526和0.5646。替代率为0.2和0.4时的Gini系数分别为0.5513和0.5698。资本产出弹性为0.34和0.46时的Gini系数分别为0.5677和0.5395。模型中Gini系数稍微高于实际数据,模型匹配的效果较好。在基准模型、相对风险厌恶系数为1.0和1.8、替代率为0.2和0.4、资本产出弹性为0.34和0.46的模型中,稳态时的工资、资本回报率、总消费、Gini系数、总福利、退休人员平均福利如表2所示。

表2的结果表明,相对风险厌恶系数与Gini系数呈正相关,意味着跨期替代弹性与Gini系数呈负相关,跨期替代弹性越高,Gini系数越低,居民收入分配更加平等,直观上跨期替代弹性增加了消费的流动性从而增加了储蓄的流动性,进而降低了整体经济收入和财富分配的不平等现象。替代率与Gini系数呈正相关,替代率越低居民收入分配越平等,直观上较低的替代率降低了退休之后的不平等。资本产出弹性与Gini系数呈负相关,资本产出弹性越高居民收入分配越公平。

表2 不同模型中的经济变量和Gini系数

在其他变量方面,当消费的跨期替代弹性较高时,工资水平、总消费、资本存量、家庭总福利和退休人员的平均福利均高于跨期替代弹性较低时的水平,资本回报率低于跨期替代弹性较低时的水平。当替代率较高时具有较高的Gini系数、较低的资本存量、较高的消费和较高的资本回报率、较高的总福利和退休人员平均福利以及较低的工资水平。当拥有较高的资本弹性时,则有较高的工资水平、资本回报率、总消费、资本存量、总福利和退休人员的平均福利。

3. 政策模拟

(1)基准模型。本文首先使用基准模型模拟退休年龄对收入分配的影响。为了分析的简便,本文假设所有家庭的延迟退休年龄均增加1岁到5岁,分别模拟了退休年龄61岁、62岁、63岁、64岁和65岁对居民收入分配的影响。基准模型的模拟结果如表3所示。

表3 基准模型中不同退休年龄的Gini系数和经济变量

使用基准模型参数的模拟结果显示,随着退休年龄的增加,Gini系数逐渐减小,居民收入分配更加公平。工资水平、资本存量随着延迟退休年龄降低了,居民的总消费和总福利增加了。退休年龄对退休人员平均福利的影响存在倒“U”型关系,63岁时退休人员的平均福利达到最大值。

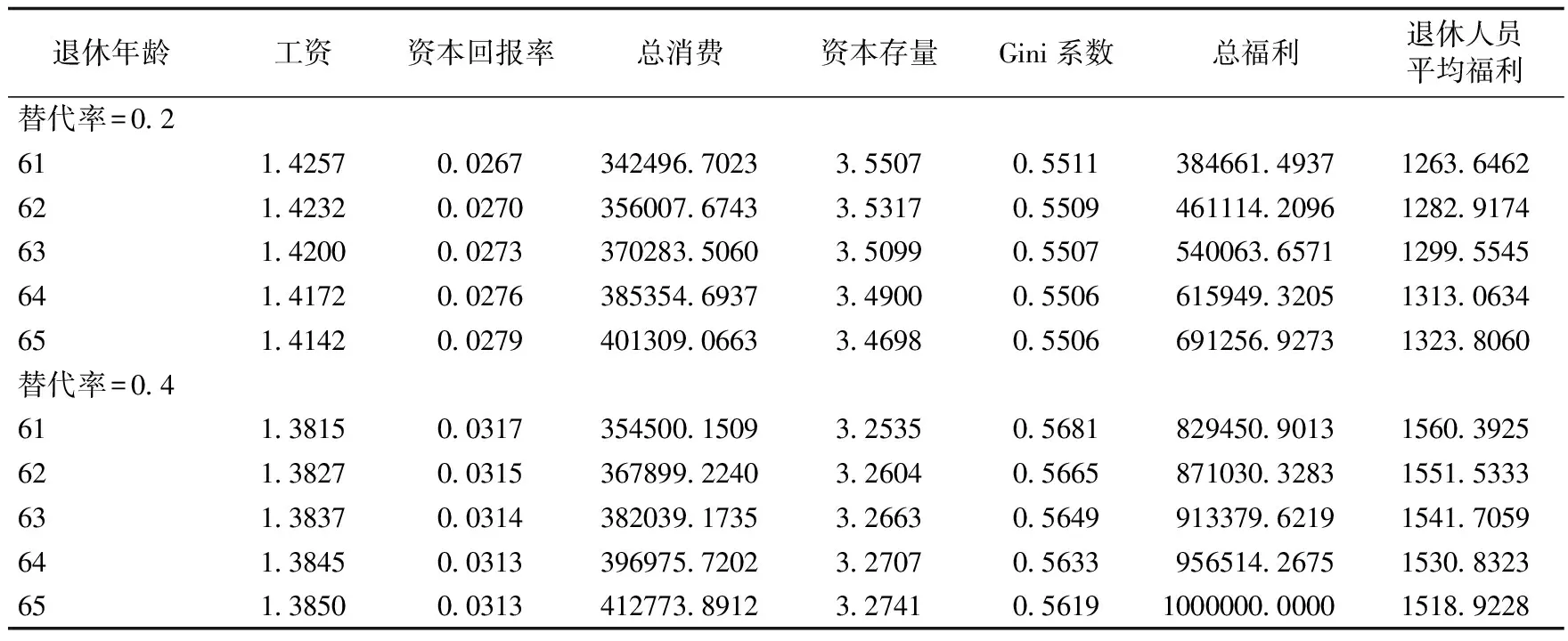

(2)养老金替代率。本文模拟了不同替代率下,不同退休年龄的Gini系数和经济变量,模拟的结果如表4所示。

表4 不同养老金替代率与不同退休年龄的Gini系数和经济变量

模拟的结果表明,与60岁退休的基准模型相比,在替代率等于0.2时,延迟退休年龄降低了Gini系数,收入分配更加公平,在替代率为0.4时,延迟退休年龄增加了Gini系数,收入分配变得不平等。与基准模型参数的延迟退休年龄相比,在替代率等于0.2时,相同退休年龄的Gini系数更小,收入分配更加平等,在替代率为0.4时,相同退休年龄的Gini系数更大,收入分配不平等程度增加了。但是在养老金替代率为0.2时,居民的总福利和退休人员的平均福利均低于基准模型,养老金替代率为0.4时,居民的总福利和退休人员平均福利高于基准模型。养老金替代率与Gini系数呈正相关关系,并且养老金替代率与居民福利之间存在此消彼长的关系,决策者需要在社会公平和社会福利之间作出权衡。

(3)资本产出弹性。本文模拟了不同资本产出弹性下不同退休年龄的Gini系数和经济变量,模拟结果如表5所示。

表5 不同的资本产出弹性与不同退休年龄的Gini系数和经济变量

结果表明,与退休年龄为60岁的基准模型相比,资本产出弹性为0.34时,具有更高的Gini系数,居民收入分配更加不平等,居民的消费、总福利和退休人员的平均福利均低于基准模型。资本产出弹性为0.46时,具有更低的Gini系数,居民收入分配更加平等,居民的消费、总福利和退休人员的平均福利均高于基准模型。与基准参数模拟的各个退休年龄相比,资本产出弹性为0.34时,Gini系数变大了,居民收入分配更加不平等,除了在63岁退休以外,其他退休年龄的福利均低于基准模型。资本产出弹性为0.46时,Gini系数更低,居民收入分配更加平等,居民的总福利和退休人员的平均福利均较高。

(4)相对风险厌恶系数。本文模拟了单位相对风险厌恶模型中不同退休年龄的Gini系数和经济变量,模拟结果如表6所示。

表6 单位相对风险厌恶模型中不同退休年龄的Gini系数和经济变量

与60岁退休的基准模型相比,单位相对风险厌恶系数降低了Gini系数,居民收入分配更加平等。单位相对风险厌恶系数模拟的结果表明,随着退休年龄的增加,Gini系数减小,居民收入分配更加公平。工资水平、资本存量随着延迟退休年龄降低了,居民的总消费和总福利增加了。在单位相对风险厌恶模型中,随着退休年龄的增加,所有人的福利也随之增加,退休人员的平均福利随之减少。单位相对风险厌恶系数的结果与基准模型类似,但是在相同的退休年龄下,单位相对风险厌恶系数促成了更高的工资、资本存量、总消费、总福利和退休人员平均福利,更低的资本回报率和Gini系数。

五、结论与建议

我国“十四五”规划和2035远景目标纲要提出全体人民共同富裕要取得更为明显的实质性进展。在我国人口老龄化程度逐渐加深和延迟退休年龄的政策背景下,本文通过构建异质性代理人的动态一般均衡模型,使用数值模拟的方法分析了延迟退休年龄对居民收入分配的影响及其宏观经济含义。研究结果表明,延迟退休年龄可以降低居民的收入分配不平等,能够促进共同富裕的实现,并且提高居民的福利水平和退休人员的平均福利水平。研究的主要结论有以下几点。

第一,延迟退休年龄缩小了居民收入分配差距,有助于实现全体人民的共同富裕。退休年龄延迟越长居民收入分配的Gini系数越小,居民收入分配越公平,并且这一结果在各个参数的模型中均是稳健的。在基准模型中每延迟退休一年,居民收入分配的Gini系数平均降低17%。延迟退休年龄对居民收入分配影响的边际效应是递减的,居民收入分配Gini系数对延迟退休年龄的半弹性随延迟退休年龄的增加而降低。当消费的跨期替代弹性为单位弹性时,随着延迟退休年龄的增加,居民收入分配的Gini系数减小,每延迟退休一年,居民收入分配的Gini系数平均降低12%,并且居民收入分配Gini系数对延迟退休年龄的半弹性随延迟退休年龄的增加而降低。相对风险厌恶系数、养老金替代率均与Gini系数呈正相关关系,相对风险厌恶系数越低、替代率越低,居民收入分配越公平。资本产出弹性与Gini系数呈负相关,资本产出弹性越高,居民收入分配越公平。

第二,居民总消费随延迟退休年龄的增加而增加。这与延迟退休对居民消费具有积极推动作用的研究结论相一致,但是本文的模拟结果表明延迟退休年龄对消费的影响是线性的而不是非线性的。延迟退休年龄增加了总消费,退休年龄延迟越长,居民的总消费越高。在基准参数的模型中,消费对延迟退休年龄的半弹性平均为3.92%,并且随着延迟退休年龄的增加而增加。居民福利随着延迟退休年龄的增加而增加,居民福利对延迟退休年龄的半弹性平均为8.49%,并随着延迟退休年龄的增加而减少。与张艳等的研究结论不同,本文的模拟结果表明,资本产出弹性越高时延迟退休将同时增加居民年轻时期和年老时期的消费,进而增加总消费。其他参数模拟的结果表明,相对风险厌恶系数与居民的消费呈负相关关系,资本产出弹性和替代率与居民消费存在正相关关系。

第三,延迟退休年龄增加了居民的总福利,增加了退休居民的平均福利。与杨华磊等的研究结论不同,本文的模拟结果表明延迟退休年龄增加了退休居民的平均福利。在模拟的五个延迟退休年龄中,任何一个年龄退休,退休居民的平均福利均高于60岁时的退休年龄。延迟退休对退休居民平均福利的影响是递减的,在基准参数的模型中,退休居民平均福利对延迟退休年龄的半弹性分别为0.09%。跨期替代弹性为单位弹性时的结果与基准模型参数的模拟类似,单位弹性时的居民总消费、总福利和退休居民的平均福利均高于基准模型参数的对应数值。相对风险厌恶系数和资本产出弹性与居民总福利、退休居民的平均福利呈负相关关系,替代率与居民总福利、总消费和退休居民的平均福利存在正相关关系。