物流上市公司履行社会责任对财务绩效的影响研究*

2022-08-03□姜莉,徐君

□ 姜 莉,徐 君

(江苏师范大学 商学院,江苏 徐州 221116)

1 引言

十九大以来,我国不断深化供给侧结构性改革、推动经济高质量发展,大力倡导物流降本增效[1],同时,数字经济与物流业的加速融合,将会推动物流行业朝更加标准化、智慧化、共享化、绿色化的方向发展[2]。习近平总书记指出:只有真诚回报社会、切实履行社会责任的企业家,才能真正得到社会认可,才是符合时代要求的企业家[3]。在物流行业快速发展的同时,环境污染、资源浪费等问题也逐渐凸显出来,物流行业应积极社会责任,推动绿色物流体系建设,同时,物流行业履行社会责任对企业绩效的作用值得讨论。本文选取28家物流上市公司2017-2019年的数据,使用stata15.1对数据进行回归分析,以利益相关者理论为支撑,研究企业对股东、债权人等履行社会责任时财务绩效的相应变化。

2 文献综述

企业履行社会责任将会如何作用于财务绩效的研究至今没有定论,学者对于两者关系的探讨可集中概括为以下两种:其一,二者具有线性关系。魏丽玲与陆旸[4]立足于食品饮料制造企业,阐明企业履行社会责任能够较好地提升财务绩效,而杨皖苏和杨善林[5]则将企业的类型进行划分,认为小型企业履行社会责任在一定程度上会对长期绩效形成阻碍,大型企业则不然。董千里等[6]将企业规模纳入考量,指出其能够负向调节社会责任和财务绩效的关系。凤亚红等[7]对煤炭行业进行回归分析,认为企业履行社会责任与企业提高经济效益并不冲突,社会责任水平对绩效具有正向影响。郑培等[8]对社会责任采取滞后一期处理发现,其对财务绩效的推进作用明显,而当期的社会责任则没有显著效果。其二,二者的关系呈现倒U型。李茜等[9]通过实证分析指出,企业“做好事”对财务绩效的影响会由正向转为负向,即呈现倒U型关系。单蒙蒙等[10]指出在国有企业中,二者的倒U型关系相对突出。冯锋和张燕南[11]区分了会计性公司和市场性公司绩效指标,指出前者的绩效指标与社会责任呈现倒U型关系,而后者则表现为正向线性关系。

综合来看,关于社会责任与财务绩效二者关系的研究仍然存在着一些分歧,各种因素如企业的性质、规模、研究方式、样本选取等的不同会造成研究的差异。本文以物流上市公司为例,基于利益相关者视角,探究企业对股东、债权人、供应商、员工和政府这几个不同的角色履行社会责任对财务绩效的影响。

3 研究设计

3.1 研究假设

企业履行社会责任对企业绩效的提升作用明显,能够帮助企业缓释风险,改善经营环境,提高自身的知名度,形成品牌效应。本文依据利益相关者理论,探究物流上市公司对不同主体履行社会责任如何作用于财务绩效。

①股东。股东是物流上市公司的出资人,在很大程度上影响着公司的经营与发展。公司在经营过程中,应保障股东的利益,实现股本的增值,增强股东对于公司的信心[12],由此能够进一步得到资金支持,增强公司竞争力。由此提出假设H1。

H1:对股东履行社会责任可以促进财务绩效的提高。

②债权人。物流上市公司在经营时,常常会通过债券融资来解决资金短缺问题。公司应及时还清所欠账款,增强自身的公信力,为公司以后的发展奠定基础。由此提出假设H2。

H2:履行对债权人的社会责任可提升财务绩效。

③供应商。供应链是物流行业的生命线,供应商提供的产品、服务等是否优质高效决定了物流企业能否持续健康地经营,因此履行对供应商的社会责任能够推动公司的可持续发展。由此提出假设H3。

H3:履行对供应商的社会责任可推进财务绩效提高。

④员工。物流公司在发展的过程中,应该坚持以人为本,关注员工在各个环节的人身安全,提高员工的薪资和待遇水平,但是这可能会加重物流上市公司的资金负担。由此提出假设H4。

H4:对员工履行社会责任不能促进财务绩效的提高。

⑤政府。政府在引导物流公司健康发展的过程中起到了重要的作用,物流公司应该合法经营,积极纳税,为政府财政贡献自己的力量。由此提出假设H5。

H5:对政府履行社会责任可以促进财务绩效的提高。

3.2 样本选择与数据来源

依据同花顺软件对于行业的分类,在剔除了ST股、*ST股以及一些数据缺失的公司后,最终选取了28家物流上市公司2017-2019年三年的数据作为研究样本,使用stata15.1对数据加以处理与检验。文中所有数据来自国泰安金融数据库,指标中的税收比率、员工收入水平通过公式计算得到。

税收比率=全部税金/净利润

员工收入水平=支付给员工以及为员工支付的现金/营业收入

3.3 变量定义

①因变量。

选取资产报酬率作为衡量企业财务绩效的指标,同时,参照其他学者的文章[13],将净资产收益率也纳入考虑范围,并运用此指标进行稳健性检验。这两个指标都能够很好地反应公司的财务绩效,指标值越大,公司的财务状况越好。

②自变量。

本文从5个方面考虑,筛选出相应的5个指标研究物流上市公司对各利益相关者的社会责任,分别如下:股东(每股收益)、债权人(资产负债率)、供应商(应付账款周转率)、员工(员工收入水平)、政府(税收比率)。

③控制变量。

物流上市公司能否积极持续地履行社会责任通常也会受到许多因素的制约,相对来说,国有企业履行社会责任的程度较好,不同公司履行社会责任的程度视规模的大小也存在相应的差异。据此,本文的控制变量选择了公司规模(size)以及企业性质(gv)两个指标,公司规模用总资产的对数进行衡量,国有企业gv=1,非国有企业gv=0。总的指标体系见表1。

3.4 固定面板回归模型

Y=a+b1c1X1it+b2c2X2it+b3c3X3it+b4c4X4it+b5c5X5it+b6c6sizeit+b7c7gvit+εit

模型参考王孝军的文章得到[14],其中,Y是因变量,X1,X2…X5为自变量,size及gv为控制变量,a为截距,b为面板回归的系数,εit是随机误差项。

4 实证分析

4.1 描述性统计

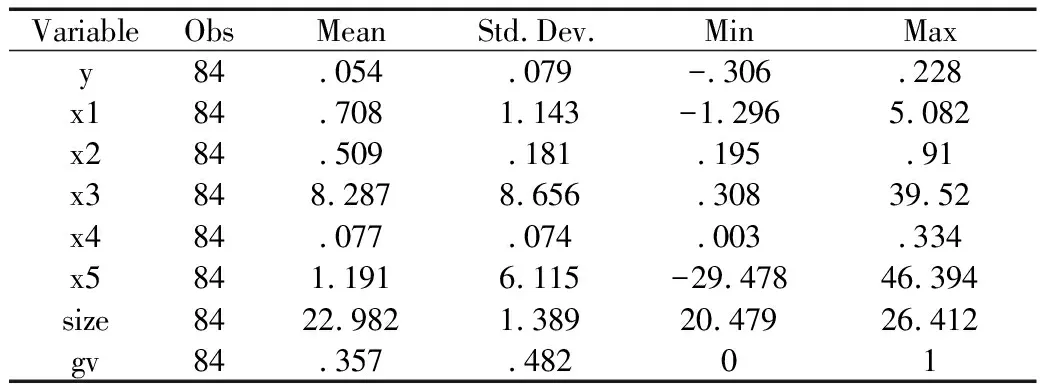

对所选取的28家物流上市公司2017-2019年的各个指标数据开展描述性统计。观察表2得到,样本中物流上市公司资产报酬率均值为0.054,最大值为0.228,最小值为-0.306,说明企业的财务绩效水平存在差异;每股收益指标均值是0.708,最大值和最小值分别是5.082和-1.296,资产负债率指标均值是0.509,最大值为0.91,最小值为0.195,这两个指标的数值相差较大,说明在保障股东以及债权人的利益这一方面,不同的物流企业存在较大的差异。从应付账款周转率来看,其均值为8.287,最小值为0.308,最大值为39.52,说明物流上市公司对供应商的认知程度以及付款能力有着明显的不同,物流供应链是企业的命脉,良好的供应链管理能够控制企业的成本,降低企业的各种风险。据此,企业应重视对供应商履行社会责任。员工收入水平的均值是0.077,最小值为0.003,最大值为0.334,不同的物流上市公司之间的差别并不大,说明不同公司对员工的社会责任履行的程度相当。税收比率的均值为1.191,最小值为-29.478,最大值为46.394,数值之间的差异存在较大差别,这可能是因为不同类型的物流公司税收政策和交税意识不同,税收比率=全部税金/净利润,数值悬殊的另一可能原因是公司的盈利水平不同。公司规模指标的均值达到22.982,最大值为26.412,最小值为20.497,说明选取的物流公司的规模相差较小。企业性质的均值是0.357,说明在所选的物流上市公司中非国有企业的数量稍多。

表2 描述性统计

4.2 相关性分析

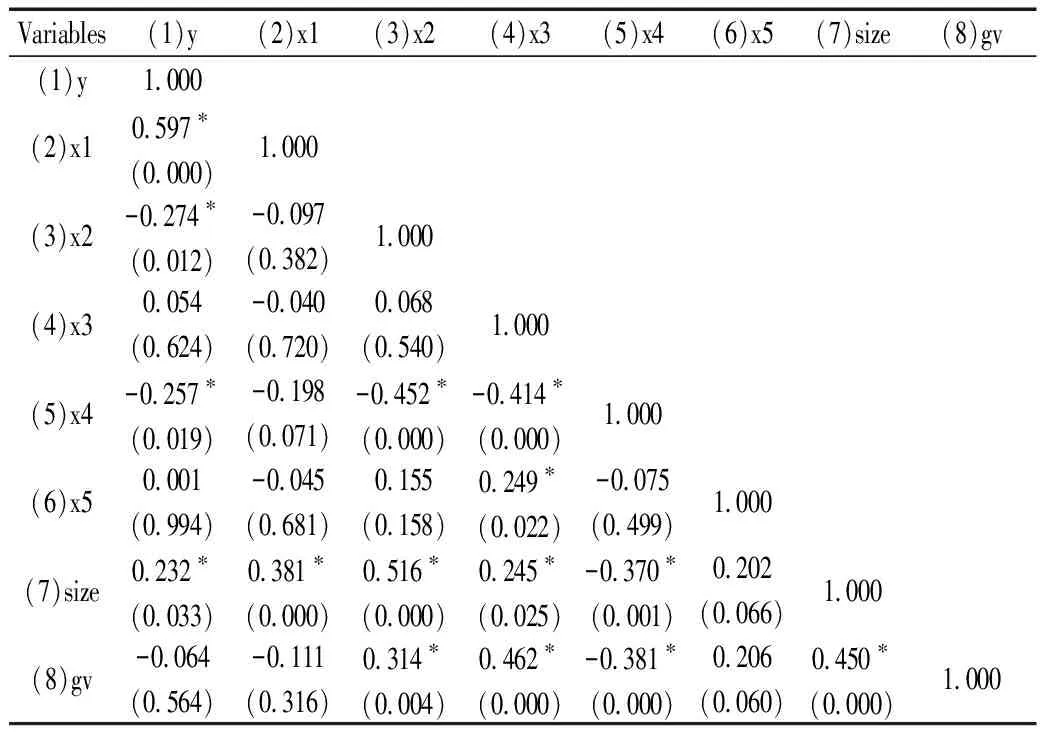

在开展回归分析之前,往往先要研究各变量之间是否存在相关性,评判回归分析的可行性。观察表3可知,在0.1水平上,资产报酬率与每股收益(X1)和企业规模(size)呈现显著的正相关关系,与资产负债率(X2)和员工收入水平(X4)表现为负相关关系,而与应付账款周转率(X3)、税收比率(X5)和企业性质(gv)没有明显的相关关系。每股收益的相关系数较大,系数值为0.597,P值为0,说明物流上市公司对股东履行越多的社会责任,公司的财务状况越好。企业规模的相关系数值为0.232,P值为0.033<0.1,表明随着公司规模的增大,履行社会责任的意识也进一步增强。资产负债率与员工收入水平的相关系数分别为-0.274和-0.257,说明物流上市公司对债权人以及员工没有认真履行社会责任,物流上市公司资产负债率较高,举债经营,并且物流行业所需的人力、物力较多,这可能是系数为负的原因。

表3 相关性分析

4.3 面板数据回归分析

面板数据能够兼顾时间因素所造成的影响,建立线性回归有助于研究各变量之间的线性关系。在对面板数据进行操作之前,利用方差膨胀因子评估多重共线性问题是否存在,然后采用Hadrilm检验判断各截面之间是否平稳。

4.3.1 方差膨胀因子检验

观察表4可得,模型中VIF值均小于5,并且最终的平均VIF值为1.79,说明模型中不存在多重共线性问题,回归分析能够进行。

表4 方差膨胀因子检验

4.3.2 Hadrilm检验

Hadrilm检验通常会通过三种方法实施检验,其原假设为面板数据序列平稳,由表5可以得到,Homo方法以及Hetero方法的P值为0.999,说明从自方差以及异方差的角度来看,序列均平稳,SerDep方法的P值为0,说明从自相关的角度看,序列不平稳,结合前面的方差膨胀因子检验综合来看,认为原序列可以进行面板回归分析。

表5 Hadrilm检验

4.3.3 Hausman检验

面板回归模型涵盖固定效应模型以及随机效应模型,以物流上市公司的样本数据为基础进行Hausman检验,评估数据更适合何种模型。Hausman检验的原假设为随机效应模型更有效,观察表6,卡方值为48.609,通过显著性检验,拒绝原假设,因此,针对本数据,选择固定效应模型更有效。

表6 Hausman检验

4.3.4 面板数据回归分析

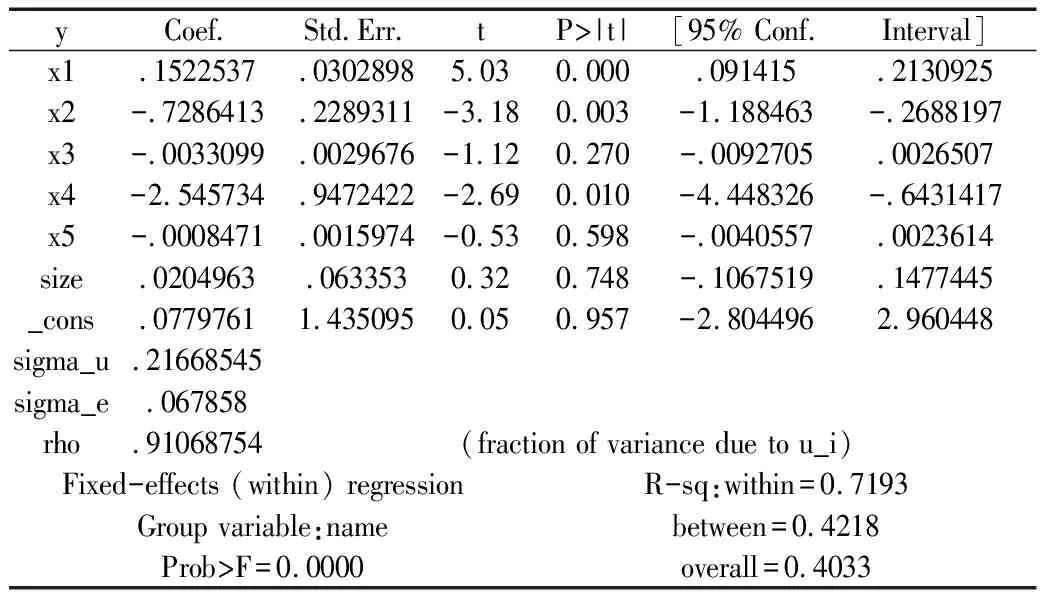

由表7可得,模型的拟合优度为74.33%,说明能够较好地反映出自变量对资产报酬率的影响,F值的显著性明显小于0.05,说明模型具有显著性。每股收益(X1)在0.01的水平下显著,相关系数为正,说明物流上市公司对股东履行社会责任对财务状况的改善具有正向作用,与假设H1相符。在0.05的显著性水平下,资产负债率(X2)与员工收入水平(X4)均显著且显著系数为负,说明X2与X4对Y具有显著的负相关关系,与假设H4相符,与假设H2不符。对于应付账款周转率(X3)、税收比率(X5)、公司规模(size)以及公司性质而言,没有明显的相关性,与假设H3、H5不符。

表7 固定效应回归结果

4.3.5 稳健性检验

净资产收益率也能够较好地反应企业绩效,文中将资产报酬率替换为净资产收益率进行固定效应模型检验,结果如表8所示,X1对净资产收益率的影响在0.01的水平下显著,并且系数为正;X2与X4对净资产收益率的影响在0.05的水平下显著,且显著系数为负;X3、X5与size对净资产收益率不显著,所得的结果与模型的结果一致,说明变量的影响作用相对稳定,模型具有稳定性。

表8 稳健性检验

5 结论与建议

物流业是基础性、战略性、先导性产业,在国家大力倡导绿色物流的背景下,物流公司应主动承担起对各个利益相关者的责任。通过构建回归模型对数据进行固定效应模型分析,相应结论如下:物流上市公司对股东履行社会责任能够正向作用于财务绩效,而对员工、债权人履责时,对财务绩效会产生一定的阻碍,对政府、供应商履责时,财务绩效没有明显变化。

基于以上结论,提出如下建议:

①物流上市公司应该完善自身的股权结构,形成股权制衡,增强公司内部治理结构的合理性。同时,也要增强自身的营运能力,通过合理高效的经营,实现股本增值,提升股东的收益,获取更多的投资以支撑自身的经营与发展。

②物流上市公司要积极处理并合理经营与各利益相关方的关系[15]。要积极履行各种社会责任,合理经营与各利益相关方的关系,推动构建物流新业态。在数字经济背景下,物流上市公司应加速产业数字化、智能化的发展,逐步降低交易成本;不断推动产品创新,逐步优化供应链,增强自身的竞争能力;切实履行对消费者、社会等的责任,塑造优良的公司形象,逐步实现可持续发展。

③物流上市公司应与不同的企业协同合作,共同承担社会责任。要提高履行社会责任的意识,密切关注企业在生产活动中对利益相关者以及周围的环境产生的影响,利用本身特有的知识、技术、用户等独特优势,积极履行社会责任,促进供应链的良性循环。