市域工业企业碳补偿额度核算

——以武汉市为例

2022-08-03南锡康靳利飞

南锡康,靳利飞

(中国自然资源经济研究院,北京 100032)

人类生产活动排放的大量温室气体正影响着全球气候变化,减少二氧化碳排放已成为人类自我革命的重要行动,加快形成绿色发展方式和生活方式刻不容缓。2020年9 月,习近平主席在第七十五届联合国大会一般性辩论上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。”碳补偿是低碳发展理念下生态补偿机制的新模式[1],旨在以补偿金支付的方式补偿碳固定贡献者,减少碳排放。二氧化碳排放源包括居民生活燃料燃烧、人类和动物呼吸、交通出行、土壤呼吸作用等,其中居民生活燃料和交通运输燃料消费过程复杂,相关碳排放的核算与补偿在短时间内难以实现。工业企业排放的二氧化碳核算方法较为成熟,以工业企业为主体的碳补偿实现路径在现阶段具有可操作性。

2013 年以来,碳交易试点陆续启动运行,范围涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空八大行业,为全国统一碳市场的建立积累了经验,为碳市场的纵向深化与横向拓展奠定了基础。2017 年,《全国碳排放权交易市场建设方案(发电行业)》的发布标志着我国碳排放交易市场体系正式启动[2]。目前,碳交易试点主要通过实施碳排放配额管理和碳排放权交易制度,实现碳排放总量控制。而提高应对气候变化能力需从减少温室气体排放(源)和增加温室气体吸收(汇)两方面入手[3]。当前碳交易试点侧重于对企业的碳排放量进行限制,缺少碳固定的鼓励政策。市域范围内生态系统碳固定量核算、工业企业二氧化碳排放量及其所需支付的碳补偿额度,是值得深入研究的问题。

1 研究方法

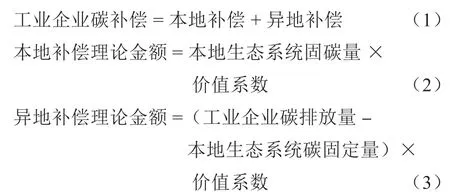

理论上,工业企业碳补偿支付金额是固定该企业某时段内排放二氧化碳所需要的资金额度。由于城市本地生态空间的碳固定量通常远小于工业企业的碳排放量,因此除在本地补偿外,还需进行异地补偿。按照市域本地生态系统碳固定量核算的价值为本地补偿理论金额,工业企业碳补偿支付金额与本地补偿金额的差值为异地补偿理论金额。

1.1 生态系统碳固定量

将植被型生态空间和水域型生态空间碳固定量之和作为全市生态空间碳固定量。其中,植被型生态空间包括耕地、林地、园地,水域型生态空间包括湖泊、坑塘、水库、沼泽。由于土壤呼吸作用固碳量年度变化相对较小,在此不做考虑。

式中:CF 为生产型生态空间的固碳量。Sv为植被型生态空间的面积;Vi为第i 种植被型生态空间单位面积固碳量;Sw为水域型生态空间的面积;Wi为第i 种水域型生态空间单位面积固碳量。植被型生态空间固碳量用年度植被净初级生产力(NPP)进行推算,NPP 总量乘二氧化碳有机转换系数1.63[4],即为植被型生态空间年度固碳量均值。

1.2 工业企业碳排放量

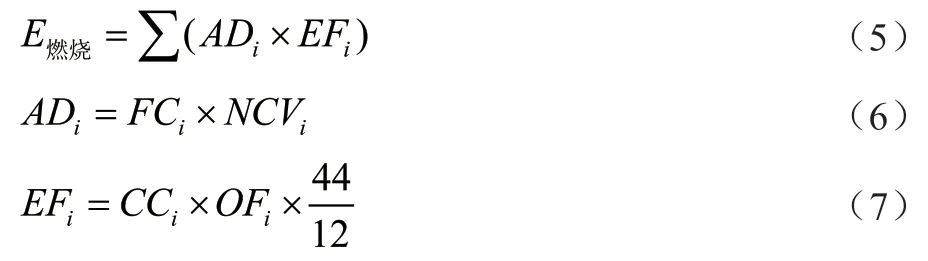

联合国政府间气候变化专门委员会(IPCC)编写的《2006 年IPCC 国家温室气体清单指南》明确了能源消费碳排放计算方法,北京市生态环境局在IPCC 核算方法的基础上,根据我国能源统计部门公布的能源低位热值等系列参数,制定了北京市碳排放单位二氧化碳排放与核算系列标准,整理提出了适合我国城市能源碳排放计算的方法,计算公式如下,相关参数见表1。

式中:ADi为年度内第i 种燃料的活动数据,单位为吉焦(GJ);EFi为第i 种化石燃料的二氧化碳排放因子,单位为吨二氧化碳每吉焦(tCO2/GJ);FCi为年度内第i 种燃料的消耗量,液体燃料单位为吨(t),气体燃料单位为万标立方米(104Nm3);NVCi为核算和报告年度内第i 种燃料的平均低位发热量,单位为吉焦每吨(GJ/t)、吉焦每万标立方米(GJ/104Nm3);CCi为第i 种化石燃料的单位热值含碳量,单位为吨碳每吉焦(tC/GJ);OFi为第i 种化石燃料的碳氧化率;44/12 为二氧化碳与碳的分子量之比。

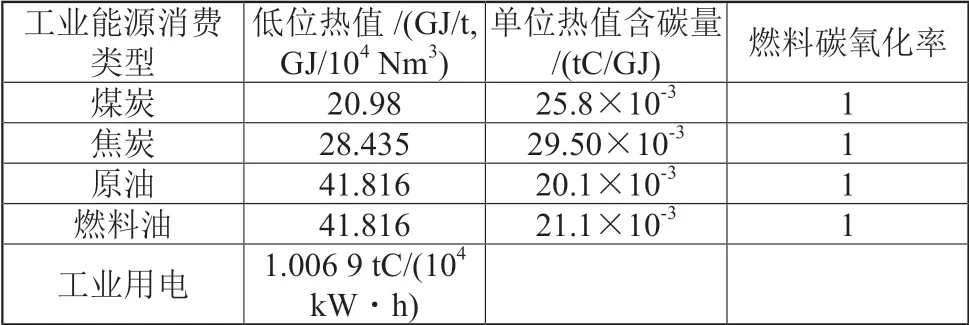

表1 工业二氧化碳排放量计算参数

1.3 固碳价值核算

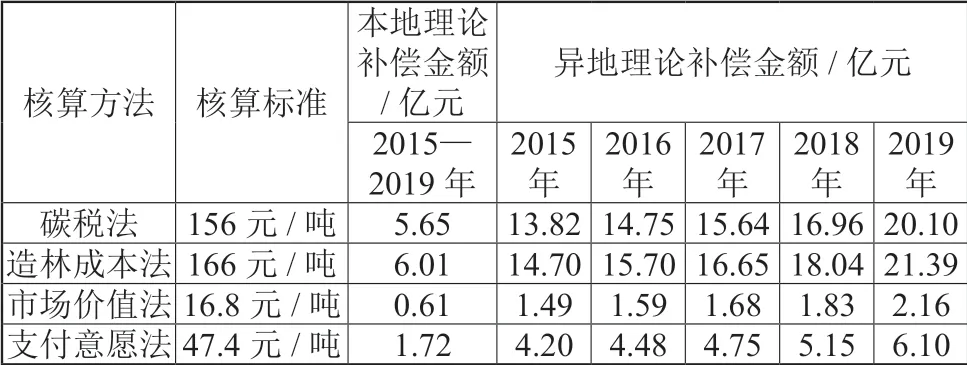

林业碳固定价值核算研究较多,核算方法主要有造林成本法、人工固定二氧化碳成本法、市场价值法、支付意愿法、碳税法和机会成本法等,具体二氧化碳价值化方法比较见表2。其中,造林成本法分树种进行核算,计算方法较为成熟,说服力强;市场价值法简单明了,与碳市场交易情况直接挂钩,时效性强;支付意愿法考虑生态消费方的支付能力,尊重当事人意愿,可接受性强;碳税法体现政府意志,与国家阶段性经济发展水平密切相关,稳定性强;人工固定二氧化碳法受捕获地点和封存方式的影响,核算结果差异很大,该方法违背自然规律,存在较大隐患。机会成本法侧重育林者、耕作者的意愿,受社会调查数据精确度的制约。整体来看,适合用来核算工业企业碳补偿的方法有市场价值法、碳税法、造林成本法和支付意愿法。

不同方法测算出的固碳价值差别很大:(1)碳税法的标准主要由国家管理部门决定,不同国家碳税差别很大。我国尚未规定碳税标准,林业行业标准《森林生态系统服务功能评估规范》[4]规定森林生态系统的固碳价格按照瑞典的碳税率计算。但瑞典碳税过高,或不适合我国当前经济发展阶段的应用实践。(2)市场价值法需对特定地域特定时段的碳交易价格进行统计。根据中国碳交易网的统计,湖北省碳排放交易试点自2014 年3 月启动至2019 年5 月中旬平均交易价格为19.24 元/t,近期交易价格在30 元/t 波动[6]。(3)支付意愿法需对企业支付意愿展开调查,黄宰胜[5]运用条件价值法对温州市250 家年度能耗超千吨标准煤的企业进行调查,引入拟合支付意愿的分段常数指数模型,测算出碳控排企业碳汇平均支付意愿为47.36 元/t。(4)造林成本法需考虑造林树种、林龄、林分生产力、立地条件等,如吉鹏飞等[8]计算了湖北省通山县20 年生不施肥的集体用材林(杉木)2016年培育成本为27 705 元/hm2,折合固碳成本约为210 元/t。

表2 二氧化碳价值化方法比较

2 数据来源及处理

生态系统碳固定量核算所需的NPP 数据来自美国蒙大拿大学提供的MOD17A3 产品,空间分辨率为1 km2,经数据预处理后获得各地类样本点植被初级生产力。有林地、耕地、园地等土地利用类型数据来自第二次全国土地调查数据库。工业企业能源消耗数据来自《武汉统计年鉴2020》《湖北统计年鉴2020》,相关参数参考IPCC 发布的《2006 年IPCC 国家温室气体清单指南》和北京市碳排放单位二氧化碳排放与核算系列地方标准。

3 案例区分析

生态系统二氧化碳固定量和工业企业碳排放量的核算是工业企业进行碳补偿的基本依据,分别根据植被净初级生产力和能源消费碳排放量测算武汉市生态系统碳固定量与工业企业碳排放量。

3.1 生态系统碳固定量

武汉市植被型生态空间年度固碳量均值为:耕地 496.3 gC/(m2·a),有林地505.4 gC/(m2·a),灌木林地及其他林地523.9 gC/(m2·a),园地506.2 gC/(m2·a)。水域型生态空间采用段晓男等[10]全国湿地生态系统固碳量研究成果,湖泊、坑塘、水库取56.67 gC/(m2·a),沼泽地取32.48 gC/(m2·a)。经计算,武汉市生态空间固定二氧化碳总量为3.677 3×107t,单位面积二氧化碳固定量平均值为589.35 t/km2,灌木林地、其他林地单位面积固碳量最多,有林地、园地、耕地次之,草地较少,水域型生态空间固碳量最少。具体碳固定量数据见表3。

表3 2015—2019年武汉市生态空间年均二氧化碳固定量

3.2 工业企业二氧化碳排放量

工业企业二氧化碳排放量主要来自煤炭燃烧、焦炭燃烧、原油消耗和工业用电等。武汉作为重要工业基地,拥有钢铁、汽车、光电子等完整的工业体系,工业产值主要能耗类型为煤炭、焦炭、原油、燃料油、电力。根据《武汉统计年鉴》工业生产活动能源消费量计算其二氧化碳排放量见表4。

表4 2015—2019年武汉市工业企业二氧化碳排放量

2015—2019 年,武汉市工业二氧化碳排放量分别为1.25×107t、1.31×107t、1.37×107t、1.45×107t、1.65×107t, 总排放量呈逐年上升趋势,年度增长率分别为4.7%、4.4%、6.1%、6.0%、13.8%。煤炭燃烧排放二氧化碳量占工业企业能源消费碳排放量主体,但其排放量先下降后上升,2016—2017 年工业消费煤炭量大幅减少,2019 年出现小幅回升。原油消耗排放二氧化碳量在工业企业碳排放中占比越来越大,年均增幅约为0.27×103t,预计将超过煤炭成为工业企业能源中碳排放主要来源。焦炭、燃料油消耗排放二氧化碳量较为稳定,整体上波动不大。工业用电排放二氧化碳量稳中有升,年均增幅约为0.80×107t,长期以来一直是工业企业二氧化碳排放的主要来源。

3.3 碳补偿理论金额核算

按市场价值法、造林成本法、碳税法、支付意愿法分别测算武汉市工业企业该支付的碳补偿额度,理论补偿金额随碳排放量的逐年增长呈上升趋势。由于二氧化碳价值化标准不一,不同核算方法计算得出的工业企业碳补偿支付金额差别很大:按造林成本法计算武汉市2015—2019 年碳补偿总金额约为21 亿~27 亿元,按碳税法计算约为19 亿~26 亿元,按市场价值法计算约为2.1 亿~2.77 亿元,按支付意愿法计算约为5.9 亿~7.8亿元。造林成本法和碳税法测算出的碳补偿支付金额较大,市场价值法和支付意愿法测算出的碳补偿支付金额相对较小。具体核算结果见表5。

表5 武汉市工业企业碳补偿理论金额核算

与工业企业能源消费量相比,本地生态系统面积结构较为稳定,碳固定量相对变化不大。按造林成本法和碳税法,2015—2019 年武汉市年均固碳价值为5.65 亿~ 6.01 亿元;按市场价值法和支付意愿法,年均固碳价值为0.61 亿~1.72 亿元。工业企业能源消耗量大且逐年增加,武汉市本地生态系统碳固定量不能维持碳平衡,异地碳补偿额度较大。按造林成本法,2015—2019 年武汉市异地碳补偿理论金额为13.82 亿~20.10 亿元,按碳税法异地碳补偿理论金额为14.70 亿~21.39 亿元,按市场价值法异地碳补偿理论金额为1.49 亿~2.16 亿元,按支付意愿法异地碳补偿理论金额为4.20 亿~6.10 亿元。

4 碳补偿实现路径

生态系统固碳过程具有正外部性,碳固定价值的实现须从外部性显化的途径入手——庇古津贴(政府解)和产权交易(市场解)。

基于科斯定理,碳排放权被定义为一种商品,政府作为该商品的最初所有者,应通过科学合理的分配方法将定量的碳排放权分配到排放者手中。由于碳排放权市场交易制度的实施成本相对较低、实施阻力相对较小,在我国现行经济环境中具有可操作性。在碳固定价值实现机制运行初期,工作重点为约束企业碳排放量,碳补偿政策宜以碳排放权交易为主,引导企业不断寻求清洁技术,减少二氧化碳排放量。此阶段宜建立全国统一的、具有官方权威性的碳排放交易平台,完善市场交易规则,以一级市场中的核证减排量为基础,通过信息透明的交易平台,为买卖双方提供充分、准确的碳交易价格;以碳排放交易平台为依托,根据二级市场价格波动特征,研究开发碳金融产品[11],并逐步构建碳市场风险调控体系。

基于庇古理论,需根据二氧化碳排放量征收碳税,以达到降低碳排放量,促进社会公平的目的。目前我国的碳税制度尚处于理论探讨阶段[12],具体碳补偿标准应根据社会各方可接受的补偿金额,结合市场价值法、支付意愿法、造林成本法等综合考虑确定。碳固定价值实现机制运行进入成熟期时,宜在明确碳固定价值核算方法的基础上,探索工业企业碳排放权交易与碳税相融合的制度,将企业碳排放交易市场初始配额从无偿取得变为有偿取得,取得费中包含按碳排放量计算的碳税,以促进生态保护激励机制形成和减排技术的进步。