互联互通存托凭证:我国资本市场进一步走向世界

2022-08-02姚慧编辑白琳

文/姚慧 编辑/白琳

互联互通存托凭证业务为我国境内外企业提供了海外融资的重要渠道,也为我国投资者提供了更加便捷的投资境外优质上市公司的机会。

近年来,我国资本市场制度型开放不断加速。2022年2月11日,证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》(以下简称《监管规定》);3月25日,沪深交易所分别发布《上海(深圳)证券交易所与境外证券交易所互联互通存托凭证上市交易暂行办法》(以下简称《暂行办法》)。互联互通存托凭证从多方面对“沪伦通”成果进行巩固和拓展,进一步便利我国企业和投资者的跨境投融资需求,促进要素资源的全球化配置。

互联互通存托凭证:“沪伦通”的升级版

互联互通存托凭证业务是对“沪伦通”的升级。2019年6月“沪伦通”正式通航以来,西向业务上,华泰证券、中国太保、长江电力、国投电力4家上海证券交易所(以下简称“上交所”)上市公司成功在伦敦证券交易所(以下简称“伦交所”)发行全球存托凭证(Global Depository Receipt,简称“GDR”),募集资金共计58.4亿美元;东向业务上,暂没有伦交所上市公司在上交所发行中国存托凭证(Chinese Depository Receipt,简称“CDR”)。

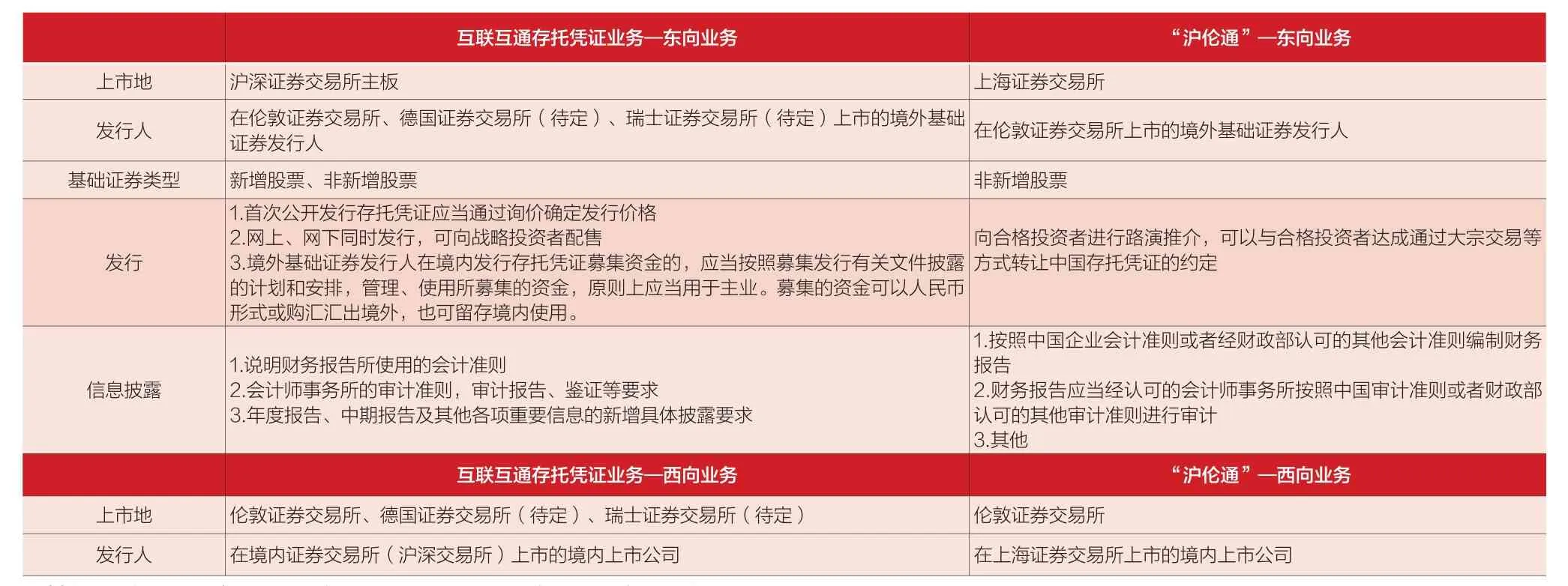

根据证监会答记者问,此次《监管规定》主要对《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》进行了拓展(见表1):一是扩大了参与互联互通存托凭证业务境内外证券交易所的范围,境内从上交所上市公司拓展至沪深证券交易所主板上市公司,境外从英国拓展至瑞士、德国市场;二是允许境外发行人通过发行CDR在境内融资。考虑到“沪伦通”东向业务和西向业务仍有充足额度,维持现有互联互通存托凭证业务跨境资金总额度不变:东向业务总额度为2500亿元人民币;西向业务总额度为3000亿元人民币。

表1 互联互通存托凭证业务和“沪伦通”对比

《监管规定》中新增的CDR融资功能,将增加CDR对伦交所、德国证券交易所(以下简称“德交所”)、瑞士证券交易所(以下简称“瑞交所”)上市公司的吸引力,为东向业务的顺利开展奠定坚实的基础。截至2020年12月31日,英国主板市场总市值39143.60亿英镑(按照8.5汇率,约等于33.27万亿元人民币),德国、瑞士上市公司总市值分别为22841.09亿美元(按照6.5汇率,约等于14.85万亿元人民币)、20016.03亿美元(按照6.5汇率,约等于13.01万亿元人民币),沪深两市A股总市值为79.72万亿人民币。A股市场容量超过英国主板市场的2倍,且大于英国主板市场和德国、瑞士上市公司总市值的加总,对国际投资者的吸引力将不断增强。

此外,《监管规定》增加的CDR发行定价机制参考注册制板块,财务信息及内部控制披露要求增加了会计和审计准则的弹性,明确了更多需要信息披露的重要事项,操作性大大增强,也将为东向业务的顺利开展保驾护航。

互联互通存托凭证业务的影响

互联互通存托凭证业务是我国资本市场双向开放的一项重要举措,是我国金融市场融入全球市场的重要一步,为境内外企业提供了海外融资的重要渠道,特别是为我国投资者提供了更加便捷的投资境外优质上市公司的机会,丰富了我国投资者的股票投资产品,可以较好地分散A股市场长期以来的高波动风险及单一市场风险。

互联互通存托凭证业务有助于我国资本市场的投资理念和投资逻辑进一步融入全球市场。互联互通存托凭证架构中,两地市场将同时上市基本股票和存托凭证。基于交易场所不同、投资者不同、资金面的影响因素不同等原因,存托凭证和基础股票的价格起初大概率并不相同,但是跨境转换机制下提供了一定的套利机会。根据市场有效性原则以及参考国际市场其他存托凭证产品的交易情况,存托凭证价格与基础证券价格差异将会呈现逐渐收敛的趋势。长期来看,欧洲投资者的国际资本市场定价理念将影响A股投资者的定价习惯,从影响参与互联互通存托凭证业务的A股和欧洲上市股票的价格开始,最终影响整个A股市场的定价逻辑。

存托凭证东向业务的推进将是我国资本市场融入世界的重要一步。以美国股票市场来看,纽约交易所、纳斯达克、美国证券交易所吸引全球优质企业在美国本土上市,全球资金在美国本土市场交易。根据Wind数据,截至2022年3月31日,在美国上市的281只中概股中,存托凭证168只,占比高达60%。在168只中概存托凭证中,仅有27只在美国海外交易所上市,也就是说84%存托凭证发行人为非上市公司。根据《暂行办法》,我国CDR潜在发行人是已在境外证券交易所上市满3年的成熟公司。可以期待在东向业务顺利开展的前提下,未来更多非上市公司有机会进入中国市场,帮助我国金融市场成为国际市场中越来越重要的组成部分,吸引全球优质资源及资金进入中国本土市场。

存托凭证西向业务为我国上市公司提供了以A股为估值基础在全球资本市场募集资金、提高全球知名度的新途径。近日,三一重工、国轩高科、杉杉股份、乐普医疗等沪深上市公司相继发布公告,拟境外发行互联互通存托凭证并寻求境外证券交易所上市。根据《暂行办法》,我国上市公司以其新增股票为基础证券在境外发行存托凭证的,应当符合《中华人民共和国证券法》、中国证监会及相关交易所有关上市公司证券发行的规定。新增基础股票上市后,全球存托凭证按照上述《暂行办法》以及存托协议跨境转换为基础股票的,可以在相关交易所市场进行交易。

CDR对我国投资者的影响

随着我国居民财富的不断增长,通过投资实现资产保值增值、对资产组合进行全球配置的需求更加强烈。互联互通存托凭证的东向业务未来将为我国投资者进一步敞开全球配置的大门。

更加便捷的境外上市公司投资机会

目前我国个人投资者跨境证券投资较常见的方式:一是通过“陆港通”中的“港股通”购买香港联交所上市公司股票;二是通过合格境内机构投资者(QDII)间接投资海外资产。

从互联互通机制看,互联互通存托凭证与“陆港通”(“沪港通”“深港通”)是两种不同的类型。“陆港通”是两地投资者互相到对方市场直接买卖股票,投资者跨境,产品仍在对方市场;互联互通存托凭证是将对方市场的股票转换成DR到本地市场挂牌交易,产品跨境,投资者仍在本地市场。

从投资对象来看,新版CDR业务有望吸引在伦交所、德交所(暂定)、瑞交所(暂定)上市公司。伦交所是世界四大证券交易所之一。根据Wind数据,截至2022年3月24日,在1311只伦交所主板上市股票中,非英国本土公司349家,涉及美国、加拿大、澳大利亚、日本、中国等45个国家及地区,其中德国2家,瑞士1家。德交所是欧洲最活跃的证券交易市场之一。根据Wind数据,截至2022年3月24日,621只德交所主板上市股票中,非德国本土公司53家,涉及10个国家,同伦交所相比多了奥地利的5家公司。瑞交所是世界上技术最先进的证券交易所之一。根据Wind数据,截至2022年3月24日,250只瑞交所主板上市股票中,非瑞士本土公司29家,涉及16个国家,同伦交所、德交所相比新增了库拉索岛、列支敦士登、瑞典、意大利的5家公司。

“港股通”投资对象目前以中国内地和中国香港公司为主。根据Wind数据,截至2022年3月24日,在546只“港股通”股票中,公司注册地共涉及9个国家或地区,注册地在开曼群岛的有251只,其次为中国内地163只、中国香港77只、百慕大50只,其中注册地为开曼群岛和百慕大的股票仍是办公地址在中国内地及中国香港的公司。

QDII中专注于欧洲市场的产品有限。根据Wind数据,截至2022年3月24日,可投欧洲股票的QDII基金共50只,跟踪德国DAX的2只,跟踪英国富时100的2只。在已公布2021年4季报前10大重仓股的28只基金中,280只重仓股中,伦交所上市股票11只,德交所上市股票1只,瑞交所上市股票3只。

可见,新版CDR东向业务如顺利开展,将为中国投资者进一步敞开投资欧洲优质企业的门户,特别是大量注册地在英国、德国和瑞士的优秀企业。

更加丰富的股票投资产品

一是数量众多的CDR潜在标的。根据《暂行办法》,CDR首次在中国交易所上市,应当符合下列条件:发行申请日前120个交易日按基础股票收盘价计算的境外发行人平均市值不低于人民币200亿元;在境外证券交易所上市满3年及中国证监会与境外证券监管机构根据境外上市地市场分层情况约定的其他上市年限条件。同时根据“沪伦通”原有规则,CDR潜在发行人需在伦交所上市满3年且主板高级上市满1年。

因无法获得高级主板上市数据,仅根据平均市值不低于人民币200亿元及伦交所主板上市满3年对伦交所CDR的潜在标的进行筛选。Wind数据显示,截至2022年3月24日,1311只伦交所主板上市股票符合条件的共265只;富时(FTSE)100指数中有96只股票符合上述条件。

因Wind关于全球股票上市日期数据不全,仅根据平均市值不低于人民币200亿元及德交所主板上市(沪伦通相关规定推定)对德交所CDR的潜在标的进行筛选,截至2022年3月24日,621只德交所主板上市股票符合条件的共202只,德国DAX30指数中有25只股票符合上述条件。

根据平均市值不低于人民币200亿元及瑞交所主板上市对CDR的潜在标的进行筛选,截至2022年3月24日,250只德交所主板上市股票符合条件的共81只,瑞士苏黎士市场指数(SSMI)中有18只股票符合上述条件。

预期富时100、德国DAX30、瑞士苏黎士市场指数(SSMI)成份股试水CDR的可能性最高。

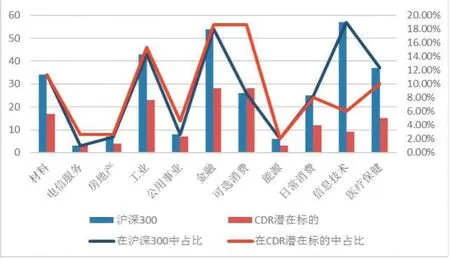

二是上市公司行业结构差异带来的互补作用。笔者通过对沪深300指数成份股和富时100指数、德国DAX30指数、瑞士SMI指数成份股票进行对比分析来观察沪深交易所主板和潜在CDR行业的异同(见图1)。从整体行业分布来看,沪深300和3个欧洲重要指数构成的CDR潜在标的基本相当,但重仓股票行业差别较大。我国超大盘蓝筹股中的金融行业比重较大,欧洲则以消费和医疗占大头。就大盘蓝筹股行业丰富性而言,CDR将对沪深交易所股票起到较大的补充作用。

图1 沪深300和潜在CDR标的的行业分类

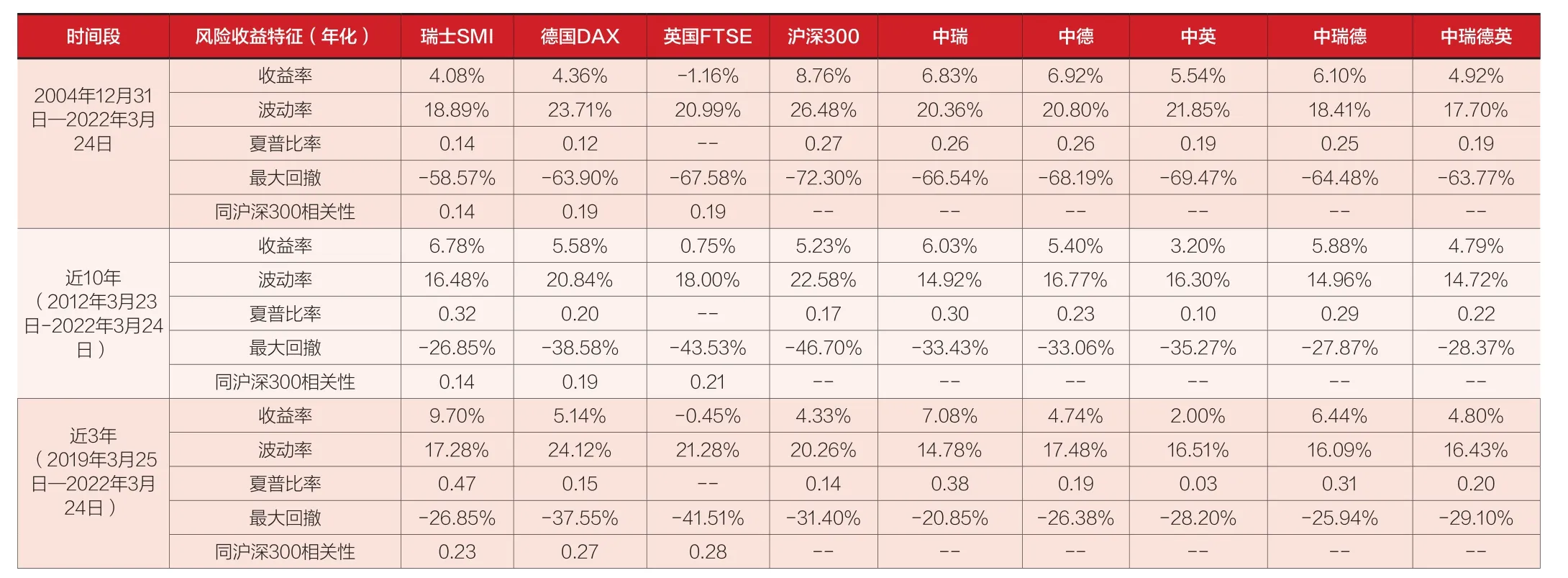

三是风险收益特征、市盈率不同带来的配置价值。选取几个时间段将沪深300和欧洲主要指数的风险收益特征进行对比(见表2):2004年12月31日到2022年3月24日,沪深300指数的年化收益率和风险调整后收益(夏普比率,Sharpe Ratio)最高,最大回撤也最高;近10年,同时持有中德、中瑞、中德瑞、中英德瑞指数都可以通过分散投资,进一步改善投资者的风险调整后收益;近3年,沪深300指数年化收益率和风险调整后收益均低于DAX和SMI指数。上述时间段内,沪深300和欧洲各指数间的相关性均低于0.30。即使在沪深300表现最好的时间段(2004年12月31日到2022年3月24日)内,中欧投资组合也可以在不过分牺牲收益的情况下,减小最大回撤,提升投资者的投资感受。鉴于中欧股市不同的风险收益特征,CDR潜在标的股对中国投资者而言具有良好的配置价值。

表2 不同指数的风险收益特征

从市盈率(PE)估值来看,近五年(2017年3月24日—2022年3月24日),欧洲各指数的PE估值波动均大于沪深300(见图2)。2022年3月24日,沪深300的PE估值处于历史的0.3—0.4分位之间,瑞士SMI、德国DAX、英国FTSE指数均处于0.2分位点及以下,因此,从历史数据来看,欧洲各指数PE的反弹幅度可能大于沪深300,股票上涨的幅度及概率可能也略高。

综上,伦交所、德交所和瑞交所上市的很多公司历史悠久、经营成熟、分红稳定,同A股上市公司差异较大,风险收益特征和PE值走势也有较大不同,可以为我国投资者提供更丰富的投资标的,具有明显的配置价值。

投资CDR可能面临的风险及建议

CDR发行人多是在我国以外市场经营的英国、德国、瑞士交易所上市公司,因此CDR投资者将不得不面临同A股或港股截然不同的风险。

第一,国别、地域风险。欧洲各国与我国在政治、经济等宏观环境的巨大差异,会给中国投资者投资欧洲公司带来国别风险、地域风险。

第二,信息不对称风险。一是中国投资者相对于欧洲本土投资者而言,对欧洲政治经济环境的认识明显存在差距,对于相关新闻信息对金融市场、股市、个股的影响可能难以及时理解到位,以至于无法做出及时、正确的判断。二是虽然《监管规定》对发行CDR的外国公司的信息披露提出具体要求,旨在保证中外投资者的平等权益,但是一些可能影响到个股走势的新闻可能并不在披露要求内,也会增加我国投资者信息不对称的风险。三是上交所和欧洲交易所交易时间几乎没有重合,信息披露的时间差可能造成决策的延误。

第三,两市不同政策带来的风险。长期而言,由于同受发行人基本面的影响,且跨境转换机制提供了一定的套利空间,CDR和基础证券的价差应呈现收敛趋势;但A股和欧洲证券交易时间、涨跌幅限制、信息披露时间等方面的差异会造成短期价格的大幅偏离,可能影响实际投资收益。此外,CDR存续期间,其项目内容也可能发生重大、实质性变化。如果CDR终止上市,投资者可能面临流动性风险,从而无法将持有的CDR变现。

第四,汇率、交易成本等带来的风险。对于希望通过跨境转换进行套利的投资者而言,汇率、额外成本费用等因素可能导致的亏损必须在做出投资决策时考虑在内。投资者持有CDR期间,各类分红派息、配送股等权益的实现也可能因为时差、汇率变动和税费的原因而与公告预期存在差异。

根据《暂行办法》,个人投资者直接参与CDR的门槛较高:申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币50万元,且参与证券交易24个月以上。根据《上海证券交易所2021年统计年鉴》,截至2020年底,持股市值超过50万元的个人投资者699.95万户,在个人投资者中占比17%。多数个人投资者因为时间成本或专业性等因素,可能无法有效地直接参与进而获得良好收益。相对而言,机构投资者依靠其专业团队和投资经验,可以更有效地应对上述风险。目前,我国超过9500只公募基金中,1/4产品的投资范围内包括存托凭证。未来互联互通存托凭证东向业务启动,普通投资者也可借道投资标的包括CDR的公募基金产品进行投资。