2020/21年榨季我国糖料产业发展特点、问题与2021/22年榨季发展趋势

2022-07-31刘晓雪邬志军曹付珍

刘晓雪,邬志军,曹付珍

(北京工商大学经济学院,北京 100048)

0 引言

食糖作为我国重要农产品之一,是关系国计民生的战略物资。2021年糖业备受中央一号文件、国家领导人习近平总书记和李克强总理的关注。2021年中央一号文件明确提出,“深入实施重要农产品保障战略,确保粮、棉、油、糖、肉等供给安全。”2021年4月25~27日,习近平总书记在广西考察时,高度关注糖业发展并做出重要指示。2021年3月6日,李克强总理到广西代表团参加《政府工作报告》审议时指出:“蔗糖是食品加工行业中不可替代的重要原料。蔗糖生产看似小,但事关国家发展大局,与老百姓的实际生活息息相关。政府会继续支持蔗糖产业发展,希望有关方面也要持续推进科技创新,努力提高蔗糖产业的竞争力。要组织一批科技人才,找准薄弱环节,不惜重金在蔗糖相关研究领域实现突破[1]。”

当前关于糖业的研究,主要集中在找短板[2]、促进生产全程机械化发展[3]、科技创新促进糖业高质量发展[4]、提升糖业竞争力[5]、客观判定未来发展形势和提升路径[6]的研究上,当前国内外经济不确定性、地缘政治不确定性、贸易政策不确定性加大,如何结合2020/21年榨季和2021/22年榨季的最新动态形势,就当前最迫切、最值得关注的问题开展研究就成为本文的切入点。鉴于此,本文主要基于中国糖业协会、国家海关总署、万德资讯、沐甜科技和泛糖科技的数据,梳理了2020/21年榨季我国糖料产业发展特点及存在的问题,分析了2021/22年榨季糖料产业发展趋势,结合我国糖料产业实际,提出了一些针对性建议,以期为我国糖料产业发展提供参考。

1 2020/21年榨季糖料产业发展特点

2020/21年榨季糖料与食糖产业发展呈现“产需双增、进口大增、结转库存高位、价格V型走势”的总体特征。具体表现为以下几个方面:

1.1 蔗稳菜增,食糖产量和消费量均稳中有增

根据中国糖业协会的数据,在2016/17至2018/19年榨季连续3年恢复性增产后,受春秋旱情影响,2019/20年榨季全国食糖产量下降3.21%至1041.51万t,2020/21年榨季食糖产量1066.66万t,较上年度增产2.41%。其中,产甘蔗糖913.4万t,较上年度增长了1.24%;产甜菜糖153.26万t,较上年度增长了10.04%。内蒙古食糖产量五连增,本年度增长22.90%,是第一大甜菜主产区。由于经济复苏下游用糖企业生产增长和淀粉糖增量替代放缓,全国食糖消费需求同比小增,增幅在2.61%。2020/21年榨季全国累计销售食糖和销糖率均下降,累计销售食糖961.78万t,较上年度同期984.89万t下降2.35%;累计销糖率90.17%,较上年度同期94.56%降低4.39个百分点。其中,销售甘蔗糖808.52万t,较上榨季同期减少37.09万t、降幅4.39%;销售甜菜糖153.26万t,比上榨季同期增长了13.98万t、增幅10.04%。仅从产量和消费量来看,产需差额503万t,然而海关总署数据表明,进口糖633万t,进口糖浆80.85万t(折糖54万t),非正规进口行业估计为40万t,上年末新增工业库存57万t(暂不考虑国家储备690多万t),使得国内食糖市场由产不足需转为供给过剩280万t。由于2020年10月至2021年2月快速、大量进口(355万t),叠加国内压榨旺季,进口糖替代国产糖消费现象明显,我国累计销糖率自11月到3月明显滞后于去年同期,新增工业库存累积,3月新增工业库存达到五年最高,之后随着进口糖减少、糖价攀升,6月起本年度和上年度产销率差距明显缩小。由于进口报告管理后进口宽松、进口糖关税下降使得进口糖大增。2020/21年榨季截至9月食糖总库存同比增长28%,新增工业库存同比增长85%,超过5年平均106%。

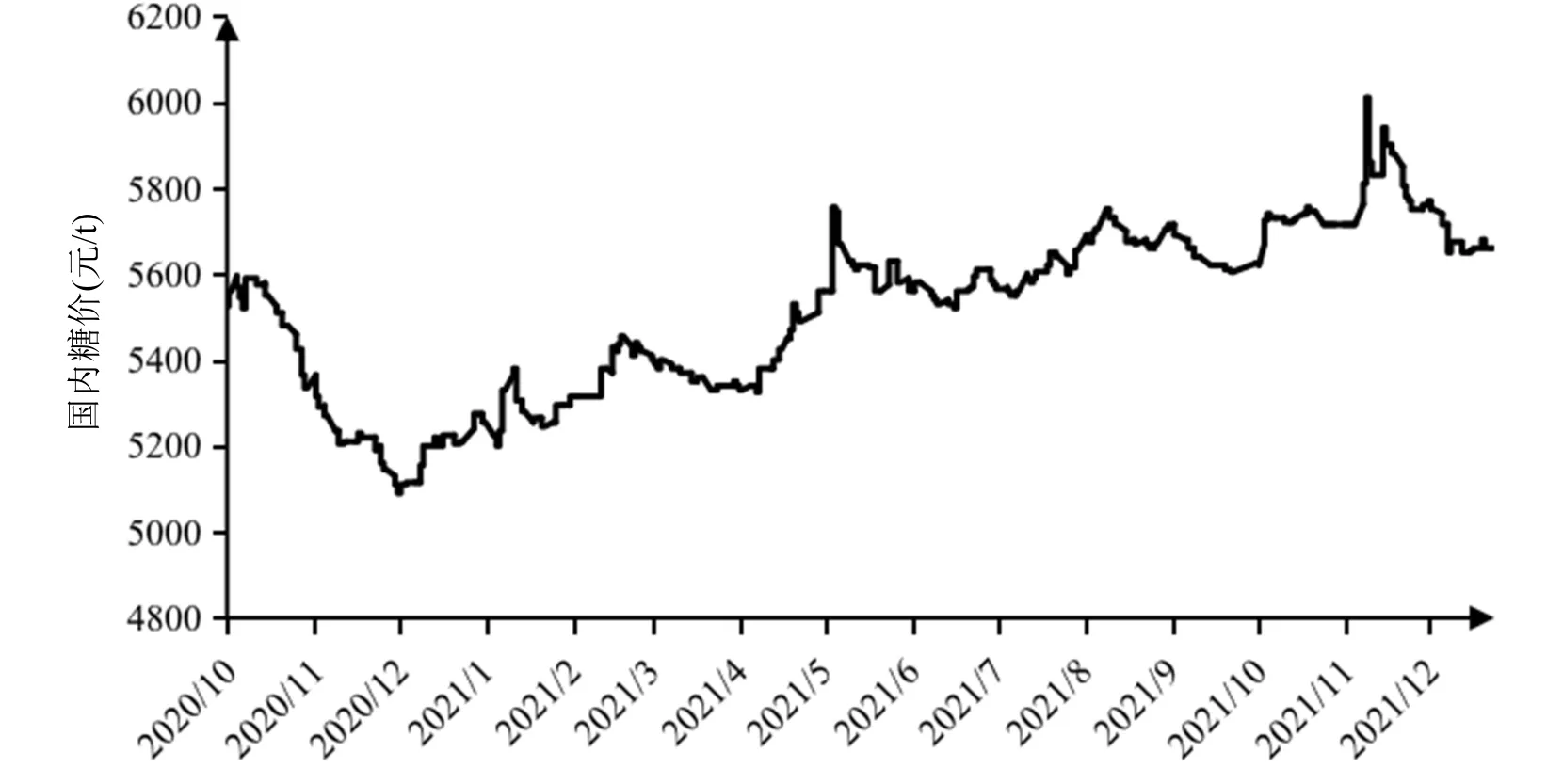

1.2 国内食糖现货价格呈V型走势,以震荡上行为主

国内食糖现货价格在5200~5800元/t的区间内运行,总体呈V型走势(见图1)。其中,10月至4月走出V型、5~12月震荡上行,价格重心上移,前段价格在5100~5400元/t之间运行,后段价格在5500~5800元/t之间运行,国际糖价走势和国内进口状况影响国内糖价走势。具体看,从2020年10月12日的5595元/t跌到2020年12月9日的5090元/t(最低报价曾到5030元/t),跌幅9%,之后整体震荡上行。2021年1~4月中旬,白糖现货价格在5100~5455元/t之间走出冲高震荡走势,2月底达5455元/t后回落,4月15日跌至5325元/t。随着国际糖价上涨和国内进口糖压力缓解,白糖现货价格暴涨至5月12日的5755元/t,涨幅约8.1%。之后震荡回落到6月24日的5520元/t。受新榨季供给短缺预期国际糖价大涨影响,国内糖价冲高到8月16日的5750元/t、11月17日进一步涨到本年最高位6010元/t、涨幅8.9%,之后国内市场供应充足、市场需求疲软,糖价回落到12月31日的5660元/t。12月31日和去年同期比增长450元/t,增幅8.6%,即新年度开始面临的市场形势好于2020/21年榨季同期。国内进口情况,按榨季来看,2020/21年榨季我国食糖进口量633万t,同比增加258万t,增幅69%;按自然年度来看,2021年我国累计进口糖567万t,比上年增加40万t,增幅7.5%。进口高度集中在2020年10~12月、2021年1月、9月、10月、11月,3~5月进口较少,其他月份进口居中。2020年10月至次年2月,本榨季前5个月进口量累计355万t,接近往年年度进口量,导致国产糖销售缓慢、库存累积、糖价低位,后进口糖减少后为国内糖价上涨提供机会。2021年,我国糖浆进口66.51万t,比上年107.96万t减少39.97万t,降幅38%。

图1 2020/21年榨季国内食糖现货价格走势

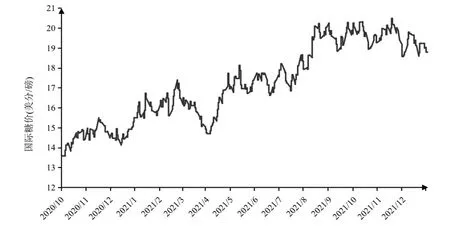

1.3 国际糖价整体呈震荡上涨态势

受2020/21年榨季全球供给持续第2年短缺预期影响,2020/21年榨季国际糖价在14~21美分/磅区间内整体震荡上涨(见图2)。2020年10月至2021年2月,国际糖价从每磅13.51美分涨到17.52美分,涨幅达29.7%。2021年2月下旬至4月初,随着新冠病毒变异加速,欧洲感染新冠病毒人数激增,消费预期下滑,以及巴西新榨季开启,市场供给增加压制国际糖价,原糖价格回调到14.68美分/磅。5月后,受巴西干旱和三轮霜冻影响以及全球新榨季减产预期,原糖价格开启上涨行情,原糖价格8月份突破20.37美分/磅的高位,高位震荡蓄能,9月30日达到20.38美分/磅,11月18日达到20.69美分/磅,创2017年3月以来新高,最大涨幅为40.9%。11月中旬至12月末,受供求缺口预期调整影响,糖价高位震荡后回落,12月2日跌到18.46美分/磅,跌幅10.8%,之后在18.5~20.3美分/磅高位震荡,12月31日收盘于18.81美分/磅。2021年糖价自1月初15.55美分/磅涨到11月18日的20.69美分/磅,涨幅33.1%;2021年底收盘价18.81美分/磅,同比涨幅21.4%。

图2 2020/21年榨季国际食糖期货价格走势

1.4 糖农收入稳定、糖企连续第二年盈利,然而糖料产业发展不稳

2020/21年榨季全国制糖行业销售收入663亿元,同比增长3.3%;利润9.26亿元,连续第2年盈利;上缴财政税收20.28亿元,同比增长8.4%。农民收入同比增加21亿元。2020/21年榨季全国制糖企业成品糖累计平均销售价格为5379元/t,比上年度下滑145元/t,降幅2.6%。但面临着2021年甜菜种植面积大幅下降42%、国内糖市与进口糖及糖浆政策高度相关风险,糖业发展不稳。

1.5 甘蔗自育新品种面积占比增到76.7%,新台糖品种降到历史新低

2021年,甘蔗自育品种播种面积继续扩大,占比达到76.70%,较上年增加10.21%。体系选育的柳城05-136、桂糖42号、桂糖46号、粤糖93-159、粤糖94-128、福农41号、桂糖58号、云蔗05-51、云蔗08-1609、中糖、中蔗等品种占比逐年提高,新台糖系列品种降到历史新低水平,为23.3%。

2 2020/21年榨季糖料产业发展中存在的问题

2020/21年榨季糖料产业发展中面临的问题,既有内因,如甜菜自育品种成为“卡脖子”技术、适应机收的甘蔗品种跟不上产业发展要求,甘蔗机收率低,生产成本持续攀升导致糖农比较收益不高、播种面积下滑下产业根基不稳,也有外因,比如异常气候频发冲击和过量进口冲击。按照当前问题紧急程度由高到低排序如下:

2.1 生产成本持续攀升导致糖农比较效益不高,播种面积下滑,产业根基不稳

2021/22年榨季国内糖料播种面积和糖产量分别下滑9%、4%,主要是甜菜播种面积和糖产量急剧下滑38%和33%、甘蔗播种面积持续小幅下滑引起,预计2021/22年榨季甜菜糖产量大约和2016/17年榨季水平相当。受土地成本、生产资料、人工成本上涨影响,糖料种植收益不断下降。从2009~2020年,广西甘蔗总成本从17985元/hm2增长到37695元/hm2,增幅110%,成本利润率从30%下降到11.43%,下降了18.57个百分点;全国每公顷甜菜总成本从11350.5元增长到25779元,增幅127%,成本利润率从32.95%下降到9.53%,下降了23.42个百分点。受糖料蔗种植收益低、土地流转成本高等因素制约,广西、云南等主产区林果业与甘蔗争地现象突出。内蒙古、新疆等地玉米、马铃薯与甜菜竞争现象比较突出。2021年由于国内化肥农药、煤炭价格普遍上涨,糖料生产成本明显增长,北方受玉米价格大涨影响甜菜比较收益下滑明显,尤其是甜菜产区地租大涨且地租价格有粘性特征推升生产成本,2021年内蒙古各地地租大涨,由平均6000元/hm2涨至10500~12000元/hm2[7];南方旱改水、其他经济作物比较收益冲击甘蔗种植意愿,产业发展根基不稳,国产糖稳供压力加大,亟待稳定种植预期的产业措施出台。

2.2 甜菜自育品种成为“卡脖子”技术,适应机收的甘蔗品种跟不上产业发展要求

我国甜菜育种科研工作取得较大突破,近年陆续有自育单粒新品种审定,但由于种质资源匮乏,品种根型与整齐度、块根产量等与国外品种相比仍存在差距。目前我国甜菜生产中,大面积推广应用的机械精量直播和纸筒育苗移栽所需种子均为丸粒化包衣单粒型种子,国内自育审定的遗传单粒种,产量、质量表现不错,但由于我们甜菜种子加工分级与丸粒化包衣技术不过关,种子加工设备落后,丸粒化加工后种子发芽率达不到95%以上,自育品种无法实现商品化,造成目前生产中使用的丸粒化品种均为国外引进品种,甜菜自育种子在种子市场上丧失了话语权,成为甜菜产业发展中的“卡脖子”技术[6]。

甘蔗品种发展跟不上产业发展需求,蔗种商业化进程较慢。基于生产机械化的甘蔗品种选育,还跟不上产业发展的要求[4];广西和云南调研结果表明,我国甘蔗生产以中晚熟品种为主,早熟品种布局少,早中熟品种布局不合理,满足不了生产需求;甘蔗健康种苗繁殖、商业化推广速度较慢,病虫害发生严重,宿根年限短,多以1新2宿为主,造成蔗糖分和单产下降。2020年广西、云南启动了甘蔗良种良法补贴政策,加快了甘蔗良种和甘蔗脱毒健康种苗应用,加快了蔗种商业化进程,但仍存在一些问题。

2.3 过量进口不利于产需平衡,冲击国内食糖自给能力

适度进口有助于产需平衡、倒逼国内产业转型升级提升竞争力,但过量进口改变食糖供需形势并压制糖价,使得食糖销售迟缓、库存累积,影响糖价和投资预期,侵蚀产业扶持政策(良种良法补贴)激发的社会投资效果,加剧糖料产业链不稳风险。2020/21年榨季国际供给偏紧和国内产不足需叠加,本应营创良好的市场正反馈效应,然而,2020年10月至2021年2月的快速、巨量进口(5个月共进口355万t),叠加国内压榨旺季形成进口糖替代国产糖消费现象。2020/21年榨季我国食糖进口633万t,不考虑期初库存,同期产需缺口500万t(产量1066.66万t、消费1570万t),进口量远超当年度产需差额。在需求收缩、供给冲击和预期转弱的三重压力下,进口政策应成为稳产业的重要力量,避免进口糖成为冲击市场的关键风险因子。

2.4 甘蔗机收率低,我国和巴西甘蔗劳动生产率差距甚远

世界主要产糖国特别是食糖出口国基本实现了生产全程机械化,而我国糖料蔗生产以人工为主,糖料蔗综合机械化水平仅为48%,比全国主要农作物机械率70%还低22个百分点[8]。在劳动强度最大的收获环节,主产蔗区机收率为5.29%,仍以人工收获为主。以人工为主的糖料蔗生产用工多,一方面导致人工成本居高不下,占甘蔗原料总成本的51%,原料成本又构成食糖成本的70%;另一方面,导致我国甘蔗劳动生产率偏低,和甘蔗糖主要出口国劳动生产率差距很大,巴西甘蔗劳动生产率约是我国的32.5倍。

2.5 异常气候频发,糖料产业自然风险升高

我国春旱、秋旱、冻害、台风等自然灾害频发,甘蔗生产“十年六旱”。异常寒潮天气,也加大了甜菜糖料的自然风险。近2年来看,2019年严重的春秋旱情对2019/20年榨季的甘蔗糖生产带来显著影响,2020年6~7月干旱对2020/21年榨季甘蔗主产区广西南部(以崇左为代表)、广东西部影响显著,云南局部出现旱情和涝灾。2021年广西桂中桂北旱情严重,新疆经历了近45年来同期最强寒潮天气[9],甜菜受灾。气象监测数据表明,2022年甘蔗春秋旱情可能加大,天气对于食糖供给的影响日益凸显。

3 2021/22年榨季糖料产业发展趋势分析

3.1 甜菜面积降近4成,2021/22年榨季糖产量预计低于1000万t

2021/22年榨季,我国糖料种植不稳,播种面积下滑大约9%,内蒙古、新疆等地甜菜播种面积大幅下降近4成,广西、云南甘蔗播种面积稳中略降,糖料播种面积下降到133.3万hm2以下。其中,甘蔗播种面积约为111.5万hm2,甜菜播种面积约为14.4万hm2。因2021年甘蔗旱情影响小于2020年,甘蔗播种面积下滑、单产增加而含糖分下降,甘蔗糖产量同比下滑,甜菜因面积大降、不利天气导致冻化菜出现,甜菜糖产量大幅下滑,预计2021/22年榨季食糖产量降至1000万t以下。除面积和含糖分外,天气变化、收获方式、入厂新鲜度等因素也影响食糖产量。

3.2 食糖消费平稳,食糖和糖浆进口量高位可能很大但受政策影响较大

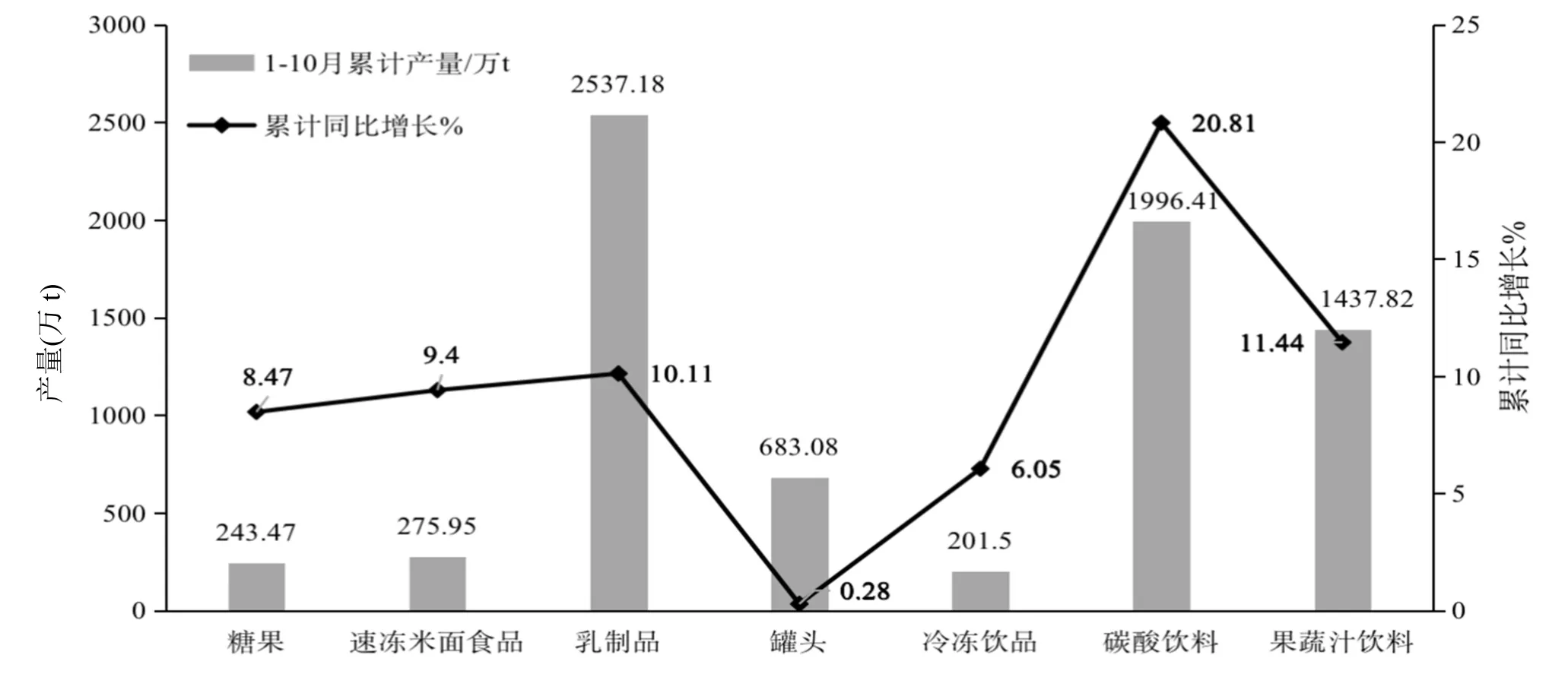

2020/21年榨季国内食糖消费呈现“甜度需求增加、糖浆替代下降、淀粉糖替代增量下降”特征。2021年1~10月国内7类主要含糖食品累计产量呈“七类齐增”态势,增幅在0.28%~20.81%之间(见图3)。从增幅来看,主要含糖食品增幅由高到低排序如下:碳酸饮料(20.81%)>果蔬汁饮料(11.44%)>乳制品类(10.11%)>速冻米面食品(9.4%)>糖果(8.47%)>冷冻饮品类(6.05%)>罐头类(0.28%)。考虑到2020年受疫情冲击,同比数据参照不足,和2019年同期数据对照后发现,7类主要含糖食品中,碳酸饮料、乳制品、速冻米面食品、果蔬汁饮,4类行业已好于2019年同期水平。由于经济逐渐复苏,以及淀粉糖和食糖之间的价差收窄到1500元/t以下,2021/22年榨季我国食糖消费总体呈现“甜度需求总量稳定、淀粉糖替代增量下滑、进口糖浆替代持续”

图3 2021年1~10月累计含糖食品产量和同比增速

特征[10-11],2021/22年榨季食糖消费估计稳定在1570万t左右。由于原糖加工产能已扩大至1500万~1600万t,2022年我国进口糖和进口糖浆折糖或将持续在450万~500万t,配额外进口利润、配额外食糖进口政策和糖浆进口政策影响食糖和糖浆进口,快速、过量进口可能冲击国内食糖产能,不利于边疆少数民族地区巩固脱贫攻坚成果与乡村振兴的有机衔接。

3.3 国内食糖市场产减需稳,明面产不足需、实际供给充足,导致糖价区间震荡

根据行业调研,2021/22年榨季供需平衡表预计,国内产量1000万t、消费量1570万t、结转库存104.86万t、第三方库存100万t以上,需进口365万t以平衡产需缺口。结合2019/20年榨季和2020/21年榨季的进口态势、国内外价差变化,估计进口糖和糖浆折糖450万t以上可能较大,国内食糖产不足需但供给宽松。在国内产减需稳叠加国际供给偏紧情况下,国内糖价走势除受国际糖价影响外,更多取决于食糖进口数量、进口时机、进口节奏。

随着2021/22年榨季国际糖市供给短缺预期增强(ISO在2021年8月预计全球食糖供应短缺380万t、11月份预计供给短缺255万t),全球连续第3年供给紧张支撑国际糖价总体高位,2021年11月中旬攀升到20.69美分/磅的高位,创2017年3月份以来的新高。此时糖价较敏感,拉尼娜等不利气候影响巴西新榨季收成、糖醇比价下降、美联储加息提前、多地新冠疫情反复等加剧糖价波动。2021/22年榨季国际糖价18~21美分/磅高位震荡可能较大,2022年能源价格仍将保持高位的预期令价格在每磅18美分获得支撑。国内糖市多空交织,利多因素是国内食糖减产、产不足需支撑糖价,配额外进口糖成本提升影响进口价格边界;利空是进口糖政策宽松,糖浆进口仍有一定数量,现货价在5400~5800元/t之间运行可能较大,进口糖数量、节奏、糖浆进口数量均和糖价高度相关。

3.4 全球食糖市场预计2021/22年榨季供给短缺

ISO在2021年11月预估2021/22年榨季全球食糖产量为1.705亿t,食糖消费量预计约1.730亿t,全球食糖供应缺口下调至255万t,泰国、欧盟增产抵补巴西减产的程度影响全球食糖供给,疫情限制措施和消费模式转变影响了全球食糖消费预期。2021年12月IHS Markit将2021/22年榨季供给短缺值上调到350万t,2022年1月StoneX预计2021/22年榨季全球食糖供给短缺190万t。食糖供需受异常气候、原油价格、疫情阶段性防控措施、碳中和多重因素交织影响,应着重关注拉尼娜等不利气候对巴西收成影响程度,原油价格高企、疫情阶段性防控措施、美元加息预期、汇率变动对糖价的影响,以及中国进口糖政策状况。在糖价波动增加时,巴西糖厂套保效果有助于产业稳定发展。截至2021年10月底,巴西糖厂对2022/23年榨季糖套保量已达1100万t,占预计出口总量的43.2%,糖厂对2022/23年榨季糖平均套保价格为16.21美分/磅。

3.5 糖料生产朝着机械化、轻简高效、规模化方向发展

2021年甘蔗生产呈现几个发展趋势:一是种植模式逐渐向高产高糖良种、减施化肥农药、病虫害绿色精准防控的轻简高效技术转变,形成了多种甘蔗产业绿色发展模式。云南形成了以甘蔗良种为基础的全膜覆盖下甘蔗化肥农药减施增效集成技术模式,包括全膜覆盖下甘蔗化肥农药减施与有机肥增施、酒精废醪液还田以及蔗叶还田和酒精废醪液还田等技术集成示范,广西“甘蔗化肥农药减施增效集成技术”推广面积达到15.23万hm2,宿根蔗全程一次性施肥配套栽培技术以及以脱毒种苗为核心的良种繁育技术、水肥药精准施用技术、甘蔗农机农艺融合的全程机械化技术正进行技术集成示范[4]。二是广西、云南、广东正因地制宜推进甘蔗机械化生产,选择代表性县域集中示范,比如桂中南平缓蔗区中大型机械化模式、滇西南丘陵蔗区中小型机械化模式、粤西中大型全程机械化生产模式,支撑了我国甘蔗产业从传统产业逐步向现代产业转型升级。三是云南丘陵山地机收有明显推进,云南边境州市因抗疫压力大,境外劳工入境难、境内劳动力流动难情况下,甘蔗机收率显著增长。2020/21年榨季,德宏州陇川县甘蔗种植面积1.733万hm2,机收率40.7%;陇川县景罕糖厂蔗区,机收率达35%,成为全国甘蔗机收量和机收率最高的糖厂蔗区[3]。

2021年甜菜产业呈现几个发展趋势:一是甜菜生产全程机械化技术模式大力推广,全国甜菜全程机械化生产占比已达95%以上,推动了我国甜菜产业规模化、集约化、机械化稳步发展;二是甜菜规模化经营明显提升,2021年内蒙古百亩连片种植占总播种面积的80%以上,2021年内蒙古甜菜种植日益朝6.67 hm2以上大户集中,3.33 hm2以下小农户数量有所下降;三是轻简高效栽培技术进一步得到应用,甜菜专用肥使用面积逐渐增加,栽培过程中节水节肥特征明显,逐渐转向滴灌和机械化作业结合的滴灌甜菜节本增效综合栽培技术模式[6]。

4 2021/22年榨季糖料产业发展建议

糖料产业发展涉及到我国少数民族边疆地区4000万糖农的切身利益,是稳边富疆奔小康的重要抓手,战略地位显著,当前对于巩固脱贫攻坚成果与乡村振兴有效衔接,意义重大。坚持“糖罐子”牢牢掌握在自己手里的原则,深入实施重要农产品保障战略,确保食糖供给安全。

4.1 尽快出台稳定食糖保供能力的产业扶持政策

当前糖料产业不稳局面严峻,亟需从短期、长期2方面保障我国食糖供给安全。短期看,用好用实已争取到的糖业政策,监督糖料蔗生产保护区政策、良种良法技术推广补贴政策等政策落实的执行效果。长期来看,扩大政策覆盖范围、创新产业扶持政策。根据《十四五全国种植业发展规划》精神,结合稳供目标,坚持稳面积、提产能、优政策、强科技,客观评价现行试点政策执行效果,优化政策实施方式,加大政策扶持覆盖区域,扩大国家糖料基地支持范围,建议将广东湛江、内蒙古、新疆等地统一纳入国家糖料基地支持范围;完善糖料蔗生产保护区管护机制,形成我国糖料生产南北协同发展的格局;在广西、云南良种良法技术推广补贴总结经验的基础上,优化补贴方式,拓展政策覆盖范围,加快自育良种、机械化和绿色轻简高效集成技术应用以及品种商业化进程。借鉴国际经验,创新生产者利益保障机制。联合全国糖业力量,加快组建产学研高度融合的糖料产业联盟、糖业科创中心。加大金融支农力度,加快糖农贷试行范围。

4.2 确保食糖有序、适度进口

食糖作为战略物资,主要食糖进口国,无论发达国家还是新兴国家,美国、欧盟、印尼、韩国、日本、孟加拉国、印度等均存在进口数量管理。我国应借鉴国际经验,明朗食糖进口原则,以不造成国产糖产能过大冲击为前提;适度进口,进口增加渐进有序,提升产业链供应链的安全性、稳定性和竞争力;实行进口监测预警值,当进口量达上年产需缺口90%时加强监测预警;实行进口动态调节机制,国内生产旺季时少进口,国内生产淡季时增加进口,国内糖价高位时增加进口,国内糖价低迷时减少进口;将高含糖产品纳入食糖进口监测范围,有利于公平竞争贸易格局。

4.3 加强甜菜种业自主创新研究

我国甜菜种子90%以上依靠进口,亟需改变国外品种一统甜菜生产的局面,高度重视甜菜种子资源牢牢掌握在手中的紧迫感。通过国家立项支持,加大科技投入、鼓励自强自立自主创新研发,加快种子加工包衣及丸粒化技术与种子加工设备的引进与研发速度,促进甜菜国产自育优良品种的推广种植,确保我国甜菜生产中甜菜种子的数量安全、质量安全和有效供给[6]。

4.4 以和谐的“糖企-机企-农企(农户)”样板模式助推甘蔗机收率

甘蔗机收推进,涉及适度规模、宜机化改造、农机农艺融合等各环节,但关键问题是我国的制糖企业、农机服务企业和农业公司(或蔗农)三者之间缺乏利益协调机制。糖厂抱怨机收蔗质量差,农机服务企业没有充足、稳定的作业量,蔗农抱怨机收作业费高、田间损失大,机收推进困难重重。为此,从产业发展的前景出发,协调“糖企-机企-农企”之间的利益关系,制定促进甘蔗生产机械化的措施,才能做到糖厂得到符合其要求的机收蔗、机收服务企业拥有合理的作业量和利润、蔗农享受合理的价格。找“糖机农”融合样板模式,或者有条件的区域建立“糖机农”融合综合试验示范区,试验示范“糖企-机企-农企”和谐运行带来的良性发展,对于现阶段推进甘蔗机收起到高效示范作用[3][8]。

4.5 运用遥感、大数据、物联网等现代信息技术优化糖业风险保障机制

针对异常气候压力,加强糖料主产区生产监测,充分利用农业保险、衍生工具、“保险+期货”、价格指数保险和收入保险试点等手段优化食糖产业安全网,健全产业受损保障触发机制。有条件的区域在“保险+期货”的县域保险基础上,试行糖料收入保险政策。当前重点是,通过现代卫星遥感、大数据信息系统、物联网等技术手段应用和数据使用,加强主产区气象精准监测,增强灾害预报准确度;增强糖料保险实施范围和实施力度,优化保险定损和赔付机制,考虑利用技术支持和提高损失调整效率(如无人机、卫星图像),加快定损赔付进度;鼓励制糖企业通过场外期权方式对冲风险,减缓市场冲击。

4.6 加快全产业链高值化体系的产业化进程

破解高昂土地价格与低值综合效益的根本矛盾,是一二三产业高度融合,构建全产业链资源要素高值化生产体系,将单一产品结构的糖业重新定义为多元结构的糖料资源利用产业,开发多元产品,使糖料全产业链资源要素充分利用。糖料产业已形成阿拉伯糖、乙醇、黄腐酸钾、朗姆酒、甘蔗啤酒、面膜、日用化妆品等代表性产品,积累了大量高值化产品的技术储备,并逐渐进行产业化。十四五逐步开创“食糖+甘蔗水”(甘蔗)和“食糖+甜菜碱”(甜菜)的稳定发展格局,甘蔗水将给每吨甘蔗净增250元以上的收益。此外,还开始了种养结合生态循环模式的探索[5]。