青海省上市公司履行社会责任对其财务绩效的影响分析

2022-07-29吴浩田

吴浩田

(青海民族大学经济与管理学院,青海 西宁 810007)

企业的社会责任是指企业需要为内部利益相关者负责之外,还需要为外部利益相关者负担相关的责任,如环境、消费者和下游采购商等。除此之外,在目前一个新兴的企业评价体系——ESG(Environmental,Social and Governance)中,社会责任的履行程度在其中占有重要地位,这也是未来我国披露制度将要进行完善的部分。随着披露制度的推进、“双碳”目标的提出,外部投资者们也会对良好地履行社会责任、低碳发展的企业有着绝对的偏好。

从宏观方面看,企业主动承担社会责任有利于推动整个行业乃至国家的发展。目前,人们可以通过互联网平台迅速地了解企业在保护弱势群体、投身公益事业的正向事迹。一方面,相关的新闻报道会让人们了解该企业从而了解整个行业;另一方面,面对竞争对手的走红,行业内的其他企业也会进行洗牌。对于财务风险,由于出现恶性事件的企业收入锐减,现金流入可能不足以偿还借款,财务风险骤增;对于理性的投资者,面对财务风险高的企业会要求更高的投资回报率,企业无法偿还负债而形成恶性循环。本文就青海省的上市公司作为样本,探究青海省上市公司社会责任的履行情况与其财务绩效之间的关系。

1 样本的选取与模型的设定

本文以证监会2012版行业分类为标准,选取了青海省12家上市公司2017—2021年数据作为初始样本,剔除ST和经营异常的公司,最终得到9家青海上市公司数据。通过国泰安数据库对上市公司数据进行匹配整合,在剔除相关数据缺失值后,最终获得38个观测值。

1.1 被解释变量

本文主要采用了VAL指标衡量公司的财务绩效,具体衡量方式为该公司当年股票价格/每股净资产,在此基础上考察社会责任对公司财务绩效的影响。

1.2 解释变量

本文通过借鉴先前学者的研究方法,从政府、公益事业、消费者、股东、债权人、供应商、员工、环境八个方面对企业的社会责任履行情况进行量化,各板块的加权占比参考《财富》杂志创建的各行业加权体系,最后通过计算得出的加权结果来衡量企业社会责任的履行情况,计算公式为:

企业社会责任发展指数值:

1.3 控制变量

本文基于现阶段社会责任研究方向的研究成果,选取了如下变量作为控制变量,具体控制变量包括企业规模(Size)、资产负债率(Leverage)、总资产回报率(Roa)、公司成长性(Growth)、第一大股东持股比例(Top1)、当年是否亏损(Loss)等,本研究的所有控制变量定义如 表1所示。

表1 控制变量定义

1.4 模型的设定

本文的模型主要借鉴参考了国外学者MCcGUuIiRrEe[1]与SCHOLTEN[2]以及国内学者刘斌、谭书琪[3]的研究成果,并在此基础上加上了Top1、Loss等多个不同的控制变量,多维度地对企业财务绩效成果与社会责任之间的关系进行探究。长期财务绩效与控制变量之间的关系如下。

2 实证分析

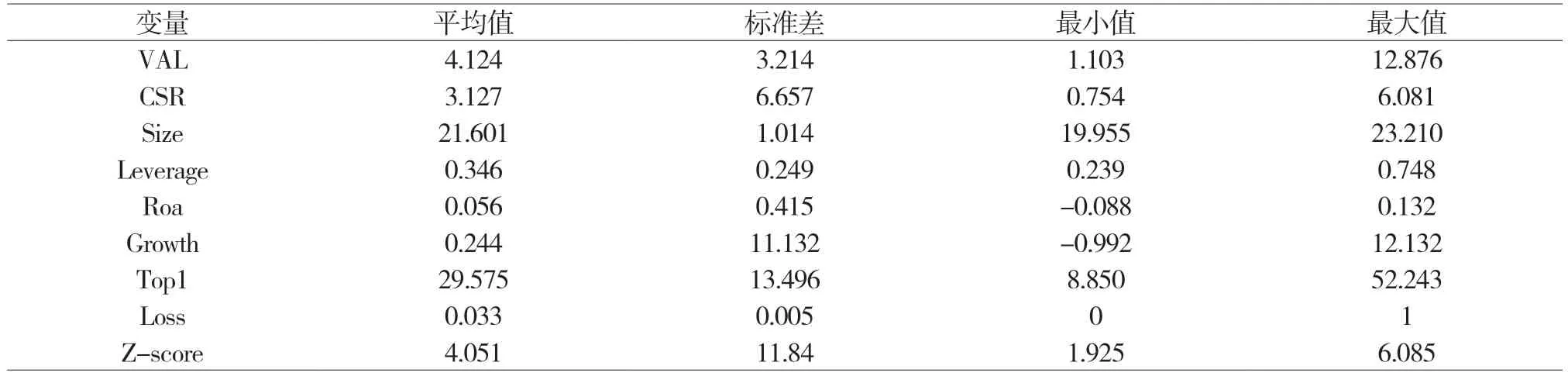

2.1 描述性统计

表2列出了主要变量的描述性统计结果,关键指标CSR均值为3.127,标准差6.657,说明青海省不同上市企业之间的社会责任履行情况起伏波动较大。

表2 描述性统计结果

2.2 相关性分析

本文对模型变量进行了相关性分析,结果显示CSR与VAL在1%的水平下显著,同时CSR与Z-score呈不显著,这与之前权小锋等[4]学者在制造业全样本中得出的结果基本吻合,同时Leverage与Z-score与VAL都呈现1%的显著负相关,这也再次验证了财务杠杆与企业自身的财务状况呈现负相关。值得注意的是Loss与CSR呈现出1%水平的负相关关系,由此可猜想企业在当年利润亏损的情况下,可能更加关注于下一年的财务绩效状况而不是社会责任的履行,这也印证了钱明等[5]学者得出的结论,企业只有在自身经营状况良好下才具有更加持续稳定的资金帮助自己进行社会责任的履行。当企业当年亏损,面临ST风险的时候,自身的社会责任履行情况可能会做得相对欠缺一些,同时Top1与CSR的相关性呈现显著的负相关,说明企业的股权集中度越高,对于社会责任履行的动机就越弱。

2.3 回归分析

本文采用固定效应回归模型,表3为企业社会责任对企业财务绩效影响的回归结果,结果显示CSR的回归系数为0.128,并且在5%的水平下显著正相关,这与孙晓妍等[6]学者得出的结论基本吻合,同时Top1呈现5%水平下的负相关关系,Loss也呈现出1%水平下的负相关关系,这表明公司当年的盈利或亏损状况会直接影响公司的市盈率指标,同时青海省上市公司中股权越集中的企业,财务绩效的指标表现反而会越不如人意。从公司的社会责任履行情况来看,青海省上市公司的社会责任履行情况会对企业财务绩效产生正向的影响。青海省上市企业在承担一定的社会责任时,虽然会短期增加经营成本,但是从长期来看,承担社会责任的行为会有利于公司在公众面前树立良好的社会形象,进而形成竞争优势,最终为企业带来正向的经济效益,这进一步地证明社会责任是企业利益与社会利益的统一,这也符合利益相关者理论,企业的经营过程中需要兼顾多方利益主体的需求,而不是优先考虑股东的相关需求。青海省上市公司大多为制造业公司,制造业公司相比于其他公司,对环境的污染会更大,青海省上市公司在经营过程中不能一味强调和注重本公司的财务业绩,还应多关注公司所在外部环境的社会效益。

表3 企业社会责任对企业财务绩效影响的回归分析

2.4 稳健性检验

除了使用年末市净率衡量当年财务绩效,本文还使用了由如下方法构建的加权平均市净率来作为新的衡量指标,构建方法如下:

其中,表示t年末该公司的市净率,此构建方法得出的加权平均指数可以反映离当前时点越近的市净率所占的比例越大,得出的指标能更加客观地反映财务绩效的变化。

稳健性检验结果显示,采用不同的财务绩效衡量指标计算方法得到的回归结果回归系数为0.001,在5%的水平下显著正相关,与之前的回归结果不存在明显的差异。

3 结论与建议

本文以证监会2012年行业分类为基础,将青海省上市公司划分到CSR指标中所属的行业,再从政府、公益事业、消费者、股东、债权人、供应商、员工、环境八个板块分别赋予权重并加总,对青海省的上市公司的社会责任履行情况进行量化,同时通过国泰安数据库对青海省上市公司2017—2021年的相关数据进行收集、处理、分析,探究青海省上市公司的社会责任履行情况对其财务绩效的影响,通过实证结果表明企业社会责任的履行情况与财务绩效呈正相关,当企业社会责任履行得越多,履行情况越好的时候,相应的企业相关财务指标也表现得更好。

基于实证结果得出的结论,本文给出以下建议:在社会责任与财务绩效的关系中,社会责任可以促进企业更好地达成既定的财务目标,这样的实证结果也印证了利益相关者理论,这也说明企业在经营过程中,不能一味地追求自身经济效益的最大化,无论是企业内部员工还是外部公众,都愿意企业去主动承担相应的社会责任。青海省上市公司应积极主动地承担起相应的社会责任,如治理该片区的环境污染,发放一些员工福利,疫情期间进行物资及现金的捐赠,企业承担相应社会责任的行为会大大增强利益相关者的信心,同时促进企业的财务绩效指标正向增长,这样的举措是符合企业的长远利益,虽然短期内会增加社会责任履行成本,但会在公众面前树立企业良好的企业形象,从侧面反映出自身经营状况良好,为企业的可持续发展赢得良好的外部环境。