控股股东股权质押、控制权转移风险与“高送转”

2022-07-21林丹琪

林丹琪

(广东外语外贸大学,广东 广州 510006)

一、引言

近年来,随着银行等金融机构的放贷条件趋紧,股权质押逐渐受到具有融资需求的上市公司股东的青睐。由于股权质押只需要进行股份质押而无需实际过户,能够在保障控制权和投票权的基础上将股权变现,因此凭借其高效快捷和低处置成本的优点受到了上市公司的青睐。然而,尽管股权质押解决了股东暂时的资金短缺,但却增加了股价下跌情况下需提供额外担保金的风险,更严重时则面临平仓的结局。因此,在股权质押的情况下,控股股东会迫切地防止股价下跌。

作为资本市场中的热门话题,“高送转”备受投资者的关注,在财富效应的作用下,“高送转”已从“炒作题材”逐渐成为“理性选择”,投资者仍然愿意为“高送转”股票买单。“高送转”凭借其有效的市值管理功能,获得了上市公司内部人的青睐(谢德仁等,2016)。本文将展开探讨,存在控股股东股权质押情况的上市公司是否会通过实施“高送转”政策进行稳定股价从而降低风险呢?股权质押下的控制权转移风险又会如何影响“高送转”政策?上述关系在不同的控股股东性质下是否存在差异?

本文探讨控股股东股权质押与“高送转”政策实施的关系,分析控制权转移风险与上市公司实施“高送转”之间的关系,具有一定的理论价值与现实意义。一方面,目前我国针对股权质押与上市公司股利政策的研究主要集中于探讨股权质押与股票股利和现金股利之间的关系,而忽略了其与股票股利中的特殊情况“高送转”决策背后的关联性,而本文在一定程度上拓展了研究视角。另一方面,本文的研究具有一定的实践意义,能够使中小投资者了解股权质押背后可能存在的机会主义动机,了解“高送转”股票潜在的投资风险,同时能够引导监管部门加强监管,规范市场行为。

二、文献综述与理论分析

1.控股股东股权质押与高送转

股权质押业务中,质权人往往会在质押合同中确定股价下跌警戒线,当股价下跌至规定标准时,股东需提供额外担保或面临股权被公开拍卖的局面。李永伟等(2007)指出控股股东可能在股价下跌的时候,通过债务违约的方式将贬值的股票转让给质权人,然而这一做法并不符合我国法律规定,即在股权变卖后,控股股东仍需继续赔偿质权人产生的损失,因此将贬值股票转让给质权人并非一项有效的解决措施。因此,股价下跌所致的保证金追加风险和丧失控制权收益风险使控股股东有强烈的动机稳定股价,并且控股股东往往掌握控制股价保障自身利益的手段。一方面,基于我国股权集中度高的特点,控股股东具有较强的掌控权,能够有效利用停牌、信息操纵和资本运作等方式进行市值管理;另一方面,由于控股股东掌握着管理层的任命,并且股价下跌或公司控制权变动会对公司的发展战略产生影响,从而影响管理层的薪酬结构和发展前景,因此管理层往往会配合控股股东的机会主义行为。已有研究表明,控股股东通过发布并购重组信息(蔡奕,2015)、盈余管理和信息披露操纵(Huang和Xue,2016)的方式以稳定股价。

在我国的资本市场中,“高送转”是与投资者关注密切联系的热点话题之一。一方面,基于发放股票股利所带来的利好信号的传递以及投资者价格幻觉,“高送转”往往会受到投资者的偏好。尽管这些投资者的偏好并非理性,但股价上涨的事实会不断吸引投资者的关注,财富效应不断加剧。另一方面,“高送转”实质上是资本公积、未分配利润与股本之间的调整,不会影响资产负债类科目,无需公司创造实际价值,操作方式简易且操作成本低。可见,对于上市公司内部人而言,“高送转”是进行市值管理、防止股价下跌的高效益方式。因此,为降低股价下跌所致的控制权丧失风险,控股股东有动机和能力选择“高送转”进行市值管理。基于此提出假设1:

H1:在存在控股股东股权质押的情况下,“高送转”实施的概率更大。

2.控制权转移风险与“高送转”

与通过银行等金融机构进行融资相比,股权质押具有受限条件少、处置成本低等优点,但局限性在于有一定的风险性,当股价下跌至规定标准界限时,控股股东可能会面临提供额外保证金甚至丧失控制权的局面。目前学者研究表明,控股股东可能通过激励约束(陈庭强等,2013)、信息操纵(Huang和Xue,2016)、税收规避(范茹和梦涵,2019)等方式降低发生控制权转移的可能性。那么进行了股权质押的控股股东,为了避免触碰警戒线导致控制权的丧失,则更有动机规避股价下跌情况。因此,当控制权风险越高时,控股股东更有可能利用“高送转”政策吸引投资者,避免股价大幅下跌。基于此提出假设2:

H2:控制权转移风险越高时,“高送转”实施的概率更大。

3.控股股东性质的调节作用

余明桂和潘红波(2008)认为,由于银行等金融机构对有政府背景的国有企业具有天然滤镜,并且国有企业更易获得政府给予的资金补助,因此相较于非国有控股股东而言,国有控股股东面临的融资压力较小。那么,当股权质押的国有控股股东面临平仓危机时,更有机会获得银行贷款追加保证金或进行提前赎回。此外,基于政府与国有企业之间的特殊联系,国有企业往往会受到政府的特殊照顾,在融资项目上也有政府兜底(孔东民等,2013)。基于政府声誉的担保,即使当质押股权的股价跌破合同约定标准,质权人也会考虑政府的担保作用,并不一味地要求强制平仓而是给予协商机会,而缺少银行和政府双重支撑的非国有控股股东,进行股权质押后所面临丧失控制权的风险则要高出许多。因此,相对于受到政府支持的国有控股股东,非国有控股股东利用“高送转”政策防范控制权转移风险的概率更高。基于此,提出假设3a和假设3b:

H3a:与国有控股股东相比较,非国有控股股东进行股权质押后,“高送转”实施的概率更大。

H3b:与国有控股股东相比较,非国有控股股东控制权转移风险越高时,“高送转”政策实施的概率更大。

三、研究设计

1.样本选择及数据来源

本文将2010年~2020年年报中发布了“高送转”预案公告的A股上市公司作为分析样本,参考以往文献做法剔除了金融、保险行业企业,对连续变量进行了1%和99%的Winsorize处理。本文的变量数据均来自CSMAR数据库,数据处理和模型检验通过Stata15完成。

2.变量定义

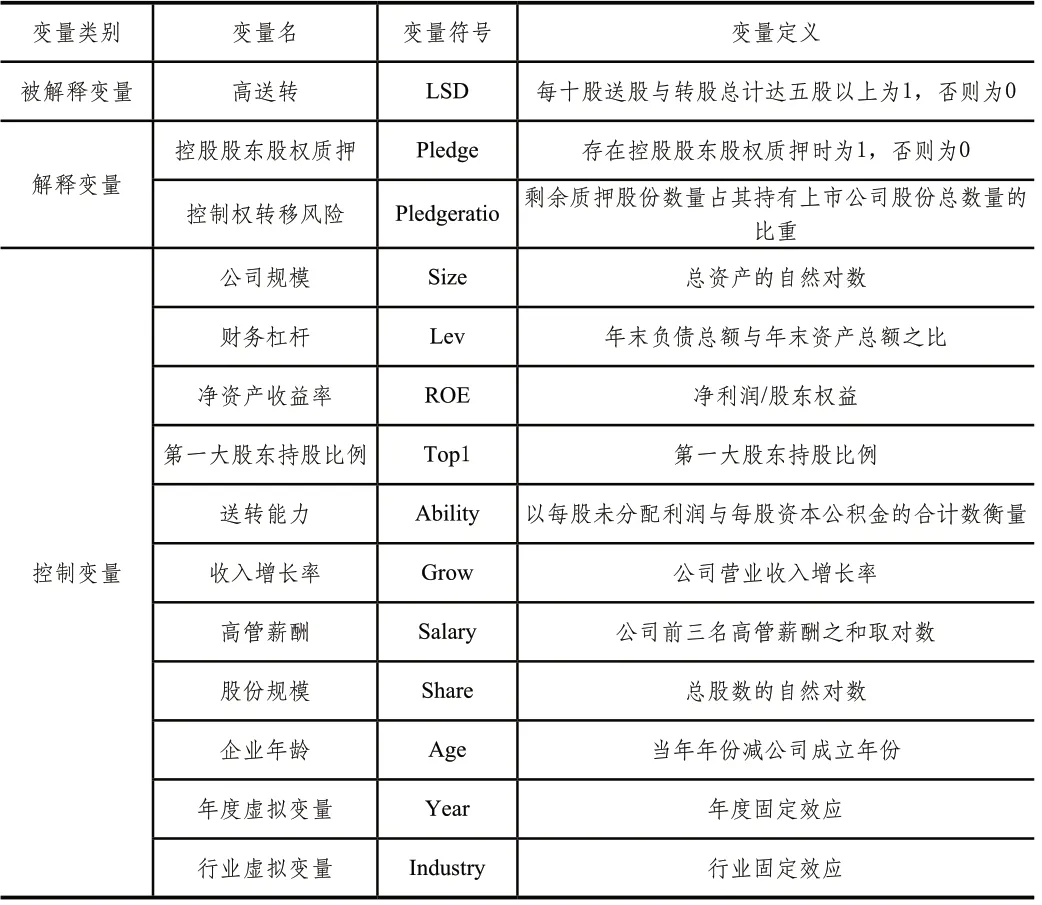

被解释变量为高送转,定义借鉴了李心丹等(2014)、谢德仁等(2016)的研究,以上市公司年度红利分配方案中每十股送股与转股总计达五股以上的样本作为“高送转”样本(LSD),并且在稳健性检验中将每10股送转股合计10股以上作为界定标准进行重新衡量。

解释变量为控股股东股权质押(Pledge)和控制权转移风险(Pledgeratio)。当存在股权质押行为时,Pledge为1,否则为0。控制权转移风险参照胡珺等(2020)的研究,以剩余质押股份数量与持有上市公司股份总数量之比作为衡量标准。

3.模型设定

本文采用logit模型进行作为检验方法,基于假设1,提出模型(1)和模型(2):

针对假设2,在模型(1)和模型(2)基础上根据控股股东性质差异进行区分样本检验。

表1 变量定义

4.描述性统计

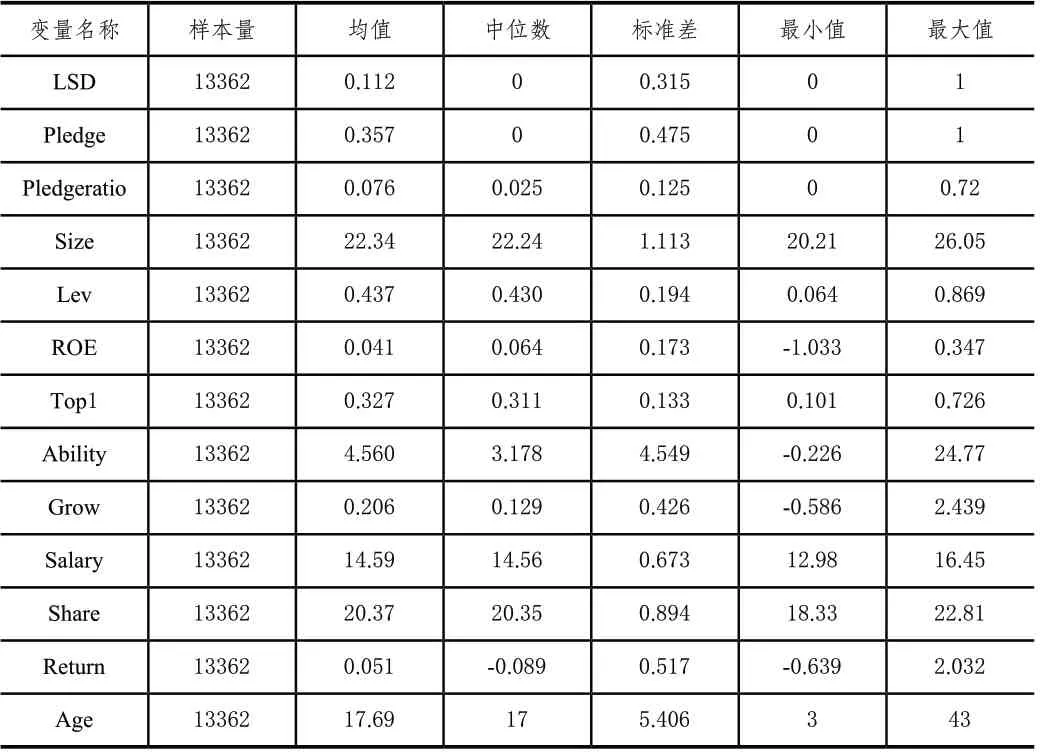

表2为全样本中主要变量的描述性统计。在13362个观测值中,被解释变量(LSD)均值为0.112,即“高送转”分配预案占上市公司红利分配方案的11.2%,说明全样本中有11.2%的公司进行了“高送转”政策。解释变量中控股股东股权质押(Pledge)均值为0.357,说明35.7%的上市公司控股股东进行了股权质押,意味着以股权质押方式获取资金受到了上市公司内部人的青睐;控制权转移风险(Pledgeratio)的最大值为0.72,说明存在部分控股股东质押股权数额较大,在此种情况下,一旦公司股价下跌至警戒线,控股股东将会面临丧失控制权的局面。其余控制变量与以往研究无明显差异。

表2 描述性统计

四、实证结果分析

1.控股股东股权质押与高送转

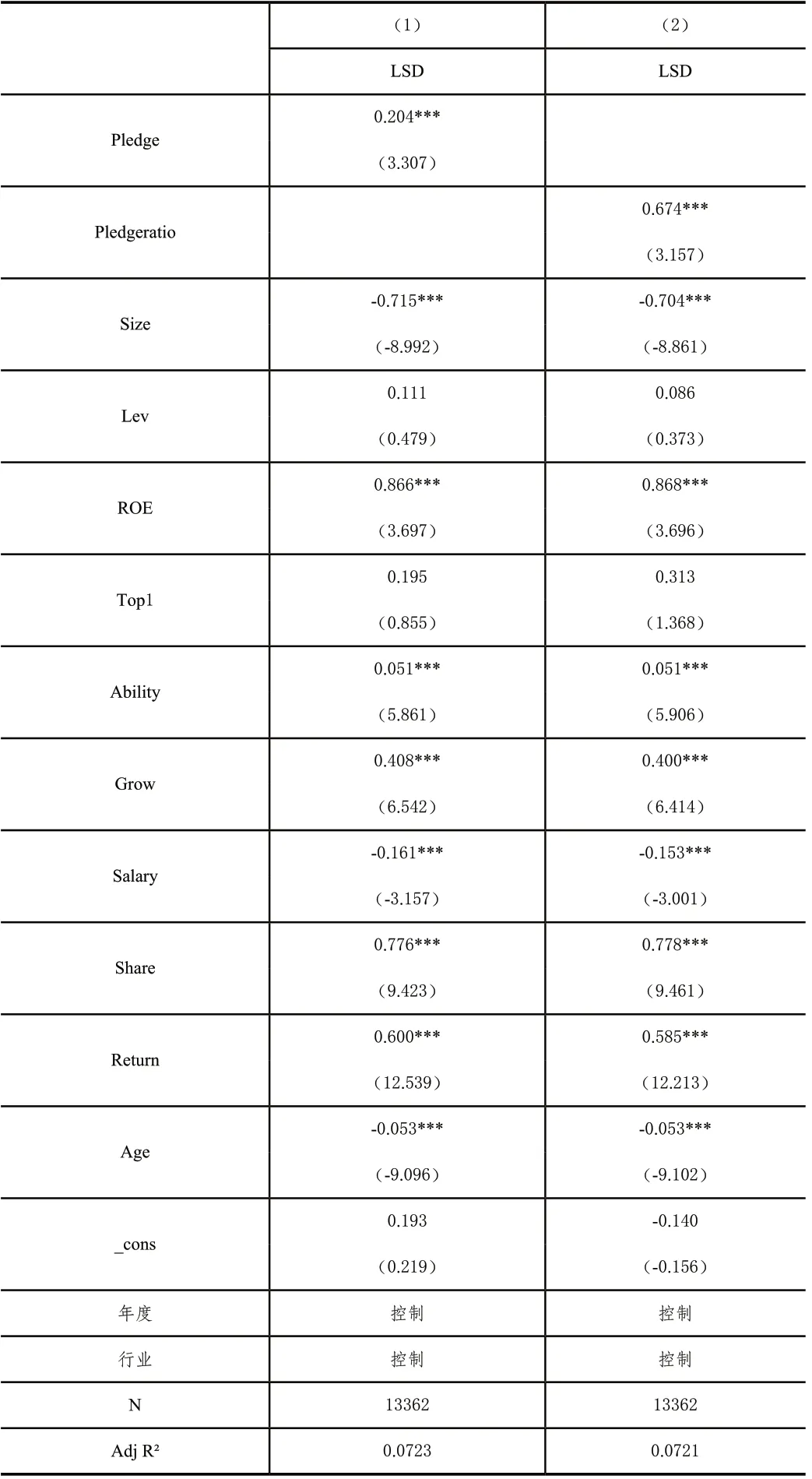

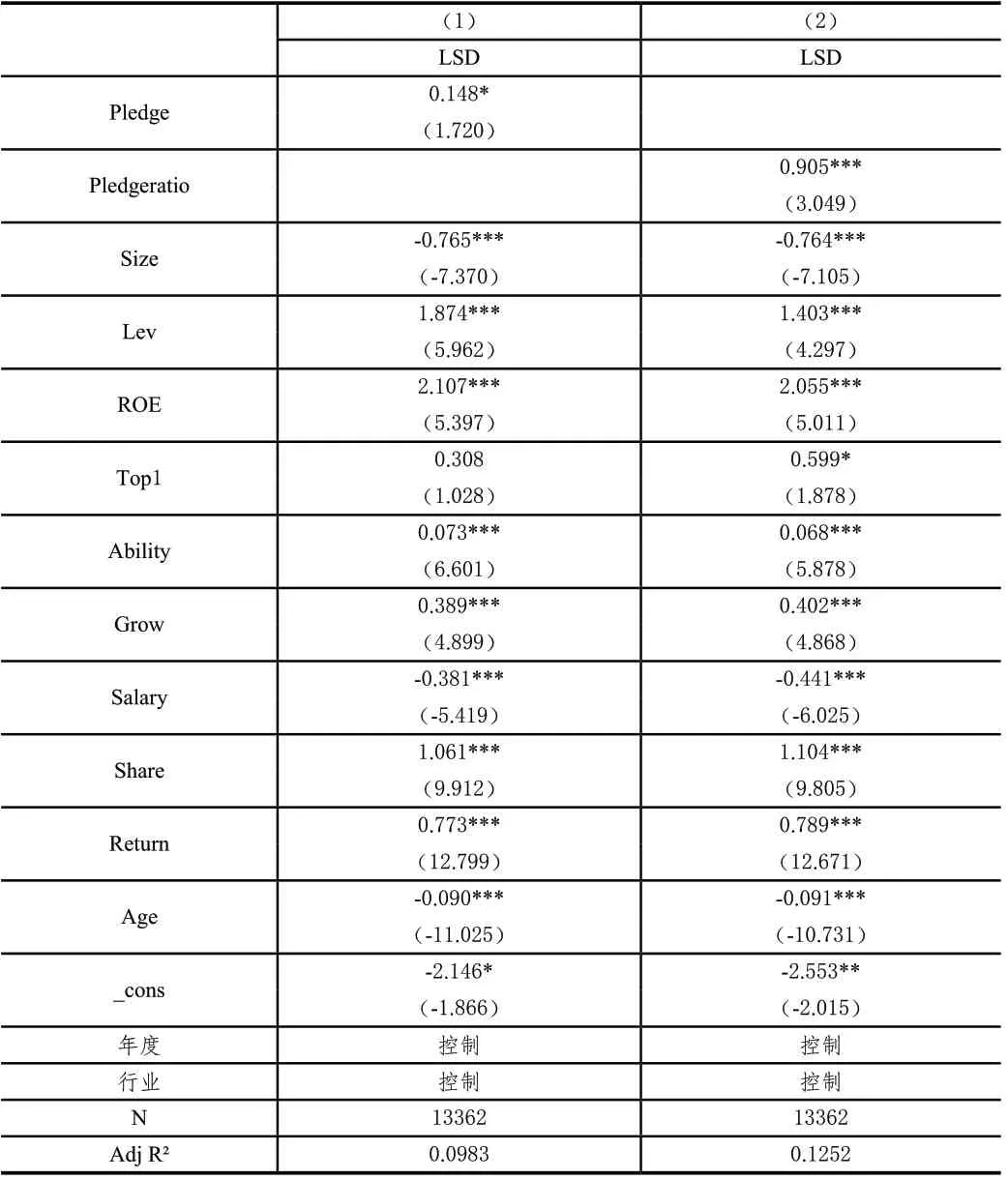

表3第(1)列为模型1的logit回归结果。在第(1)列中,Pledge回归系数为0.204,t值显示在1%水平显著,意味着控股股东进行股权质押的公司实施“高送转”的概率比控股股东未进行股权质押的公司要高出20.4%,本文H1得以验证。

2.控制权转移风险与高送转

表3第(2)列为模型2的logit回归结果。在第(2)列中,Pledgeratio的回归系数为0.674,t值显示在1%水平显著,意味着控股股东控制权转移风险越高,越有可能推出“高送转”进行市值管理,本文H2得以验证。

表3 控股股东股权质押与“高送转”、控制权转移风险与“高送转”

3.控股股东性质的调节作用

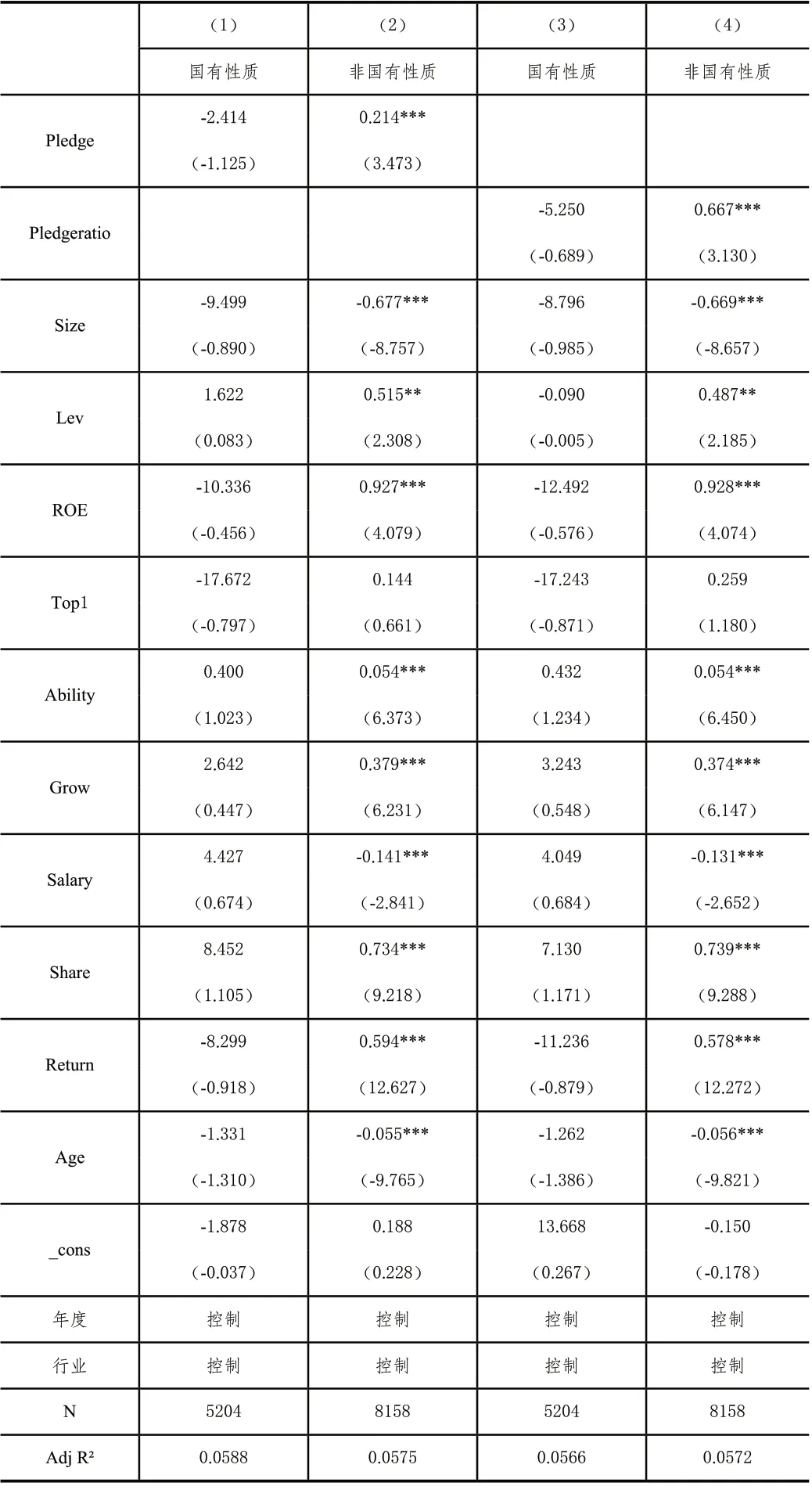

本文以控股股东性质作为分组检验的标准,进行分样本回归,回归结果如表4所示。第(1)列和第(2)列结果表示,在非国有性质样本中,Pledge回归系数为0.0214,t值显示在1%水平显著,在国有性质样本中,Pledge回归系数不显著;第(3)列和第(4)列结果表示,在非国有性质样本中,Pledgeratio回归系数为0.667,t值显示在1%水平上显著,在国有性质样本中,Pledgeratio回归系数不显著。由上述结果可知,与国有控股股东相比较,非国有控股股东进行股权质押后,“高送转”实施的概率更大;与国有控股股东相比较,非国有控股股东控制权转移风险越高时,“高送转”政策实施的概率更大。本文H3a、H3b得以验证。

表4 控股股东性质的调节作用

4.稳健性检验

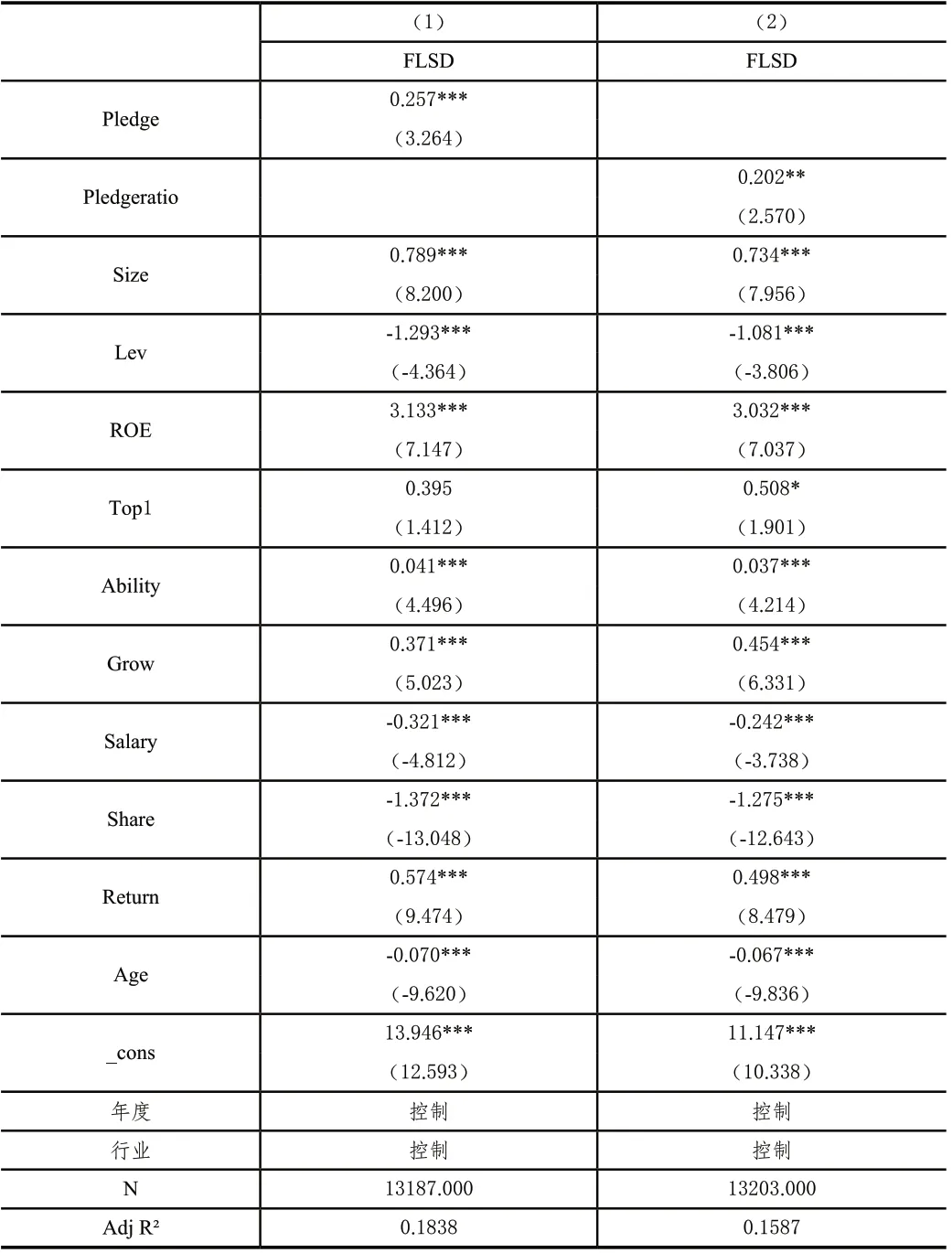

(1)替换关键变量。为了使研究结论更具可靠性,本文参照李心丹等(2014)、谢德仁等(2016)的研究以每10股送转10股以上作为界定标准衡量被解释变量,结果依然成立。(2)考虑内生性问题。为了缓解存在高送转与控股股东股权质押的反向因果问题,本文在稳健性检验中将被解释变量提前一期,结果依然成立。

表5 改变高送转定义

表6 解释变量滞后一期

五、研究结论

本文基于2010年~2020年中国沪深A股年度利润分配方案中发布了 “高送转”预案公告的上市公司进行分析讨论,分别探讨了控股股东股权质押、控制权转移风险与“高送转”政策实施的关系,以及控股股东性质在上述关系中发挥何种作用。研究发现:(1)在存在控股股东股权质押的情况下,“高送转”实施的概率更大;(2)控制权转移风险越高时,“高送转”实施的概率更大;(3)上述两种正向关系在非国有控股股东样本中更为明显。

本文的研究启示在于:第一,加强对股权质押水平的关注。证券交易所应关注上市公司股权质押行为,警惕爆仓风险,国家应完善股权质押相关立法,规范质押条件。第二,完善风险监督制度。上市公司应加强对内部人“高送转”、盈余管理等行为的风险监测,及时评估风险,保障合法权益。第三,加强对“高送转”行为的监管。监管机构应明确“高送转”后内部人抛售、减持等限制条件,尤其应关注存在控股股东股权质押情形时所公布的“高送转”方案,降低中小股东利益受侵害的可能性。