新时代我国绿色金融发展的现状与策略研究

2022-07-18贺奕霖赵鲁瑜陈国庆

贺奕霖,古 月,赵鲁瑜,王 钰,陈国庆

(成都锦城学院,四川 成都 611731)

1 研究背景

进入2000年以来,我国的碳排放占比逐年上升,碳排放量过高带来连锁恶劣环境破坏效应。因此,如何在满足人们日常生活追求的条件下,降低我国的碳排放量,成了各个行业领域共同研究的问题。碳达峰、碳中和“3060”目标在全球范围的呼吁下,为各国市场发展迎来了一场绿色低碳发展模式的转变,而绿色金融作为促进碳排放量降低的重要市场手段,在整个发展模式转变过程中必然需要得到绿色金融产业的支撑。但由于该产业在我国发展时间较短,相关标准及法律法规尚待完善,绿色金融发展机制仍需进一步强化。笔者通过分析绿色金融市场产品,归纳其存在的问题,并提出对策及建议,以促进其发展。

学者对绿色金融的研究主要聚集于绿色金融体系构建及绿色金融产品创新等方面,卢树立、曹超(2018)发现我国绿色金融行业目前仍存在法律体系不健全、监管机制不完善等问题,提出政府加强管控、扶持金融机构等对策[1]。绿色金融产业中包含多种金融产品,王艺、李侠(2021)分析了绿色信贷对产业结构的影响,研究表明加大绿色信贷的投入有利于促进我国产业结构升级,且在改革试验区优化效果更为明显[2]。董晓红、富勇(2018)通过分析2008年—2016年30个省市经济数据,建立耦合度模型对绿色金融和绿色经济耦合程度进行量化分析,研究结果显示我国绿色经济和绿色金融耦合度极高,提出利用绿色金融市场融资渠道助推经济发展新力量,同时完善法律法规使绿色金融行业得到健康发展[3]。

综上所述,对我国学者关于绿色金融行业发展现状文献整理发现,学者对我国绿色金融的相关研究成果较为丰硕,赞同绿色金融可显著促进经济发展的观点。

2 绿色金融发展现状

2.1 绿色基金发展现状

我国目前正处于绿色投资领域起步阶段,基于此,我国政府利用政策扶持机制形成了以绿色产业基金为主的发展方式,然而绿色产业基金在我国各类绿色融资余额结构中仅占0.12%,市场主体对ESG投资原则的理解与实际可行性存在认知盲区,如何权衡财务绩效与ESG绩效是提高市场主体参与度的一大难题。我国作为发展中国家还面临着治污防污的生态课题,政府层面的良性引导和支持对于绿色基金发展尤为重要,形成了一种“自上而下”的扶持体系,对于激发市场主体的参与积极性、放宽宏观投资势头仍大有可为。

2.2 绿色债券发展现状

2007年,欧洲投资银行(EIB)领先发行了第一份绿色金融债券,而我国正式涉足绿色债券是在2015年,相比国外的宏观大环境,落后了近10年的发展时间,目前以高速的发展势头呈现在大众视野,截至2020年年底,我国的绿色债券累计发行规模已突破万亿门槛,位居全球第二。新生事物在发展初期大概率会产生不少问题,我国在发行绿色债券的过程中亦不例外,2015年7月,金风科技发行了首支境外绿色债券,以商业银行为主体的发行方式占据主导地位,而由于债券发行成本过高、境外相关审核制度严格等原因,我国的跨境绿色债券总体存量规模仍相对较小。自绿色债券在我国发行近6年时间来看,发行人经历了由银行类金融机构主导到实体部门后来居上的过程,一些非金融企业、金融租赁公司逐渐进入,但由于新冠肺炎疫情对国民经济的冲击以及2020年下半年以来信用债市场的违约风险升高对投资者的消极影响,存在着短期的交易低潮期。

2.3 绿色保险发展现状

由于环境事故一旦发生,所涉及的赔偿金额数目巨大,即使有政府的优惠政策、扶持政策辅助,但从长期来看,多数保险公司并没有积极探索绿色领域的新险种,加之环境企业在近年来的激烈竞争,造成了市场秩序的变动和混乱,使得保险行业对其望而生畏。

2.4 绿色信贷发展现状

绿色信贷作为国家发展绿色金融的重要路径之一,存在着项目投资收益回报率不高、项目资金回收期长、项目资金投入大、项目蒙受风险大等弊端,加之商业银行自身处于改革创新期,利润具有不稳定性,故在信贷业务方面投资积极性普遍不高。金融市场信息渠道存在阻滞现象,降低了绿色投资与环境资源保护、利用的有机结合效率。大多绿色信贷投资行为主体之间没有实现交易信息互通,未建立信息共享平台,或对其利用不当,致使难以实现在环境保护等绿色信贷领域的高质量的投资效率。目前,我国的私人募集资本在绿色信贷市场上的投入相当缺失,这与绿色金融本身在国内起步较晚、市场监管法律法规不完善,与其他领域有机结合程度不高等原因紧密相关。

3 对策建议

3.1 政府推动相关政策

政府作为维持社会稳定发展的强制力量,一方面,规范了市场行为,另一方面,为各行业的发展提供了一定保障和积极的促进作用。为响应国家环保政策,金融机构推出绿色金融以支持我国的节能环保项目,为推动我国可持续发展战略有着重要意义。但由于我国的绿色金融产业起步较晚,存在着法律体系不健全、监督管理制度不完善等问题,所以迫切需要政府的支持,以助力绿色金融的发展。政府作为宏观调控中重要的一环,不仅可以通过建立合理的激励政策,鼓励发展绿色金融事业,而且合理利用政府的强制性,加强政府管控力度,形成绿色市场价格机制,对于高能耗、高污染的用电行业可以实行差别计价政策,出台奖惩结合的收费价格机制,充分利用市场化手段,加大环保理念宣传力度的同时,对提高全民绿色发展意识有着积极作用。

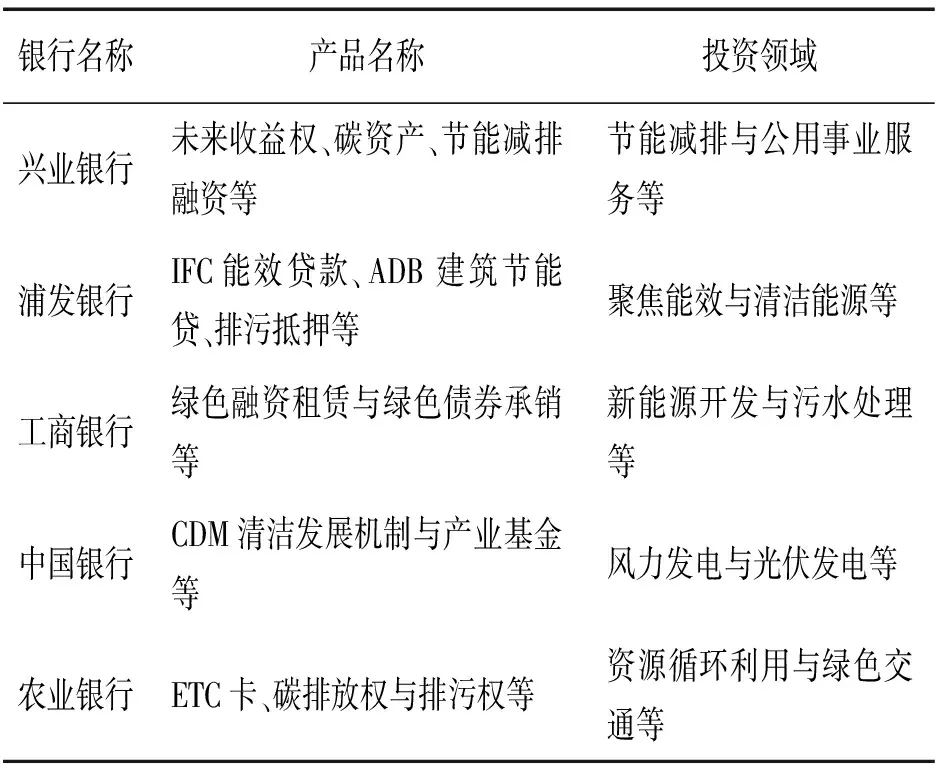

3.2 加强对绿色金融产品的推广

建立和完善各行业各部门间的合作体制,推动绿色金融产品内部的协同发展,加强环保发展理念的推广,提倡绿色消费理念,扩大绿色金融产品的大众知名度,明确开展绿色金融的重要意义,商业银行主要绿色金融产品如表1所示。

表1 商业银行主要绿色金融产品

鼓励各省市区绿色金融发展,助力各行业经济发展模式的转变,打造绿色发展企业文化。明确发展方向,推动我国绿色金融发展标准与全球绿色金融标准的趋同化发展。

3.3 利用大数据平台,破除市场交投信息壁垒

绿色发展成了近年来全球的关注热点,各国对相关产业的发展也尤为重视,其中也包括了绿色金融。越来越多的投资者在抓住这个契机后进入绿色建设投资市场,而受绿色金融自身易受全球气候变化这类不可控因素影响而产生金融风险的特质影响,投资者对市场的信息获取能力要求越来越高。基于大数据的时代背景,人们对资讯的掌握能力得到很大程度的提升,信息多样化,渠道多样化。充分利用互联网、大数据平台,努力破除绿色金融市场交投的信息壁垒,使得投资人能够及时掌握当前有关的政府制度信息和市场变化,通过多渠道获取合法信息,帮助其及时做出积极的决定。