上市公司并购新三板企业的现状

2022-07-16高莹

高莹

摘 要:并购是资本市场发挥资源配置功能的主要形式之一。有价值的并购可以产生协同效应,更有效地促进产业整合和升级。作为一个主要服务于创新型、创业型和成长型中小微企业的资本市场,近年来,新三板市场的并购交易活动持续增加,交易数量和交易规模屡创新高。特别是对于A股上市公司来说,新三板已经成为一个非常重要的并购池。本文主要研究了近年来新三板上市公司并购的现状,主要从并购的交易形式、并购的目的和动机三个方面进行研究。

关键词:上市公司;新三板企业;并购目的和动机

一、上市公司并购新三板企业的并购现状

上市公司自2014年开始交易总金额呈现出逐年增加的趋势,并于2017年至2019年达到高位稳定的状态,其中2019年上市公司并购挂牌公司总金额达到553.68亿元的最高值,相比于2014年首年,已经增长了254倍以上。但正如图中所示,自2020年初疫情以来新三板并购情况出现直线滑坡,2020年当年新三板并购总额仅86.8亿元,不过2021年前11个月的交易金额已经远超去年,虽然还远远未能回到疫情前的火热程度,但也呈现出回暖的态势。

就交易案例个数而言2015增长显著,至2019年都处于100例以上。但就交易数量的增长趋势而言,自2017年达到峰值就呈现出下滑的趋势。然而着眼图3的交易平均价格可以看出虽然数量有所下降,但交易案例的平均价格在2019年同比增量达到1.09亿元,增速达到各年度最快的44.67%。据此可知,随着新三板的成熟与壮大,新三板企业的平均估值在增长,从一定程度上可以看出新三板企业的价值是受到上市公司认可的,同时上市公司并购新三板企业的态度也是比较积极和热烈的。同时,与交易金额的变化趋势相同,疫情对并购活动造成了较大的影响,但随着国内疫情趋于稳定,2021年相较于疫情最严重的2020年,从交易数量、金额和平均交易价格三方面都有所上升和回暖。上市公司并购新三板的持续火热,证明了对其研究的价值,对本文的研究起到了一定的支持作用,为本文增加了一定的现实意义。

二、上市公司并购新三板企业的主要交易形式

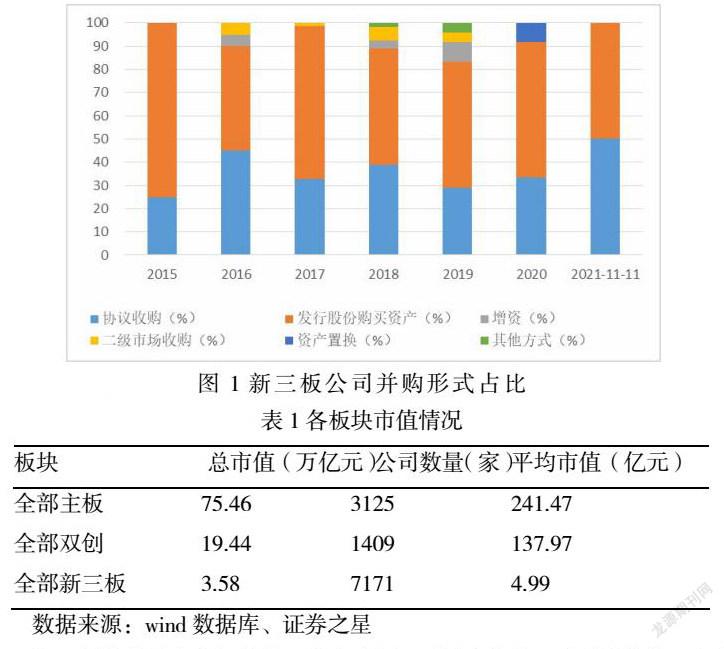

2015年至今新三板并购的主要形式分为协议收购、发行股份购买资产、二级市场收购、增资、资产置换以及其他方式。由图1可知,发行股份购买资产的交易方式始终占比最大。占比同样较大的是协议收购,与发行股份购买资产相似,贯穿每一年,且具有不小的占比。本文所研究的五洋科技并购天辰智能,就交易方式和对价而言,主要手段也是发行股份购买资产,虽然案例公司具有其特殊性,缺乏普遍性,但作为上市公司并购新三板中大都数案例的一员,相对而言具有一定的代表性。

三、上市公司并购新三板企业的并购目的及动因

1、上市公司并购新三板企业的目的

上市公司并购新三板企业的目的主要出于多元化战略、横向整合的并购案例,自2015年以来二者占比相加,多数年份达到80%以上,最低不低于60%。多元化战略指的是企业为了更多地占领市场和开拓新市场,或规避经营单一事业的风险而选择性地进入新的事业领域的战略;横向整合则是行业中生产工艺、产品、劳务相同或接近的两个以上企业的合并。结合本文案例,五洋科技并购天辰智能,其目的在于实现与伟创自动化形成南北地域协同发展,进一步提升市占率;同时,在2016年并表伟创自动化后,五洋科技已经完全进入立体智能停车行业,对同行业的龙头企业天辰智能进行并购,无疑是一种横向整合。因此,本文案例中,五洋科技并购天辰智能的并购目的与80%左右的新三板并购目的相契合,再一次提升了本文案例的代表性。

2、上市公司并购新三板的动因

(1)新三板企业高新科技占比高

新三板企业行业分布广泛,基本上包含了市场大多数行业,也一点而言,满足了各行各业上市公司的并购需求。其中,信息技术、工业行业的占比较大,分别达到31.3%以及28.7%,这两类新三板公司具有高新科技的附加特点。在现今人工智能与信息科技肆虐发展的背景下,任何企业都需要获得核心的高新技术,由此来巩固自身的行业地位,并保持可持续发展的战略。因此,对于传统上市公司,以及类似于本文案例五洋科技的高新技术上市公司而言,做出并购活动时,无疑会对此类企业更加垂青,进而获取新鲜血液。而与此同时,新三板企业中,高新技术企业居多,也给上市公司的并购提供了较为充分的理由。例如本文五洋科技,自上市以来,多次并购信息技术企业以及工业企业。

(2)新三板企业并购存在政策影响

除了市场本身,政府对新三板企业的并购、监管体系主要包括了法律法规、规范性文件、部门规章和自律规则几个层次。这一系列的并购监管体系,较上市公司的并购体系而言,即遵循了购买者入选资格、购买者股份限制要求、控股股東或实际控制人退出管理等要求,同时也有其相对宽松灵活的特点。这一点对上市公司并购存在着不小的吸引力,同时也证明了国家政府对新三板企业并购的鼓励与重视。

(3)新三板企业估值总体偏低

新三板企业具有高新技术、分布广泛、政策支持等一系列的优势,与其他公司相比,不缺乏资源优良、技术竞争的优势。如表1所示,由于新三板企业大多处于企业发展的初创成长期,市值较其余上市公司板块而言较小,截至目前,主板公司的平均市值已经达到241.47亿元,双创板公司虽然远不及主板公司,但也达到137.97亿元,对于任何一家上市公司,达到并购的目的都存在着不小的压力,并承担巨大的风险,而同一时期的新三板公司平均市值仅为4.99亿元。因此对于上市公司而言,同样的并购目的,往往乐于选择具有成长潜力、持有高新技术,同时又价格偏低的新三板企业进行并购活动,因为并购作为企业市值管理中重要的一环,涉及的资金较多,整合精力相对较大,涉及的风险也不言而喻,因而并购新三板公司,造成的资金压力小、整合难度小等特点,也成为了上市公司并购的一大动因。