波司登财务能力分析

2022-07-15张诺雅柯心媛

张诺雅,柯心媛

(华侨大学,福建 泉州 362000)

至2021 年以来,在服装行业中,羽绒服业在研发、生产、营销等方面取得的成绩不断提升,市场普及程度增大,消费人群增长,市场规模逐年增长。波司登作为国产羽绒服品牌,凭借其资源和知名度优势,在销量方面远高于其他品牌,产品销往国家遍及近80 个国家和地区。但随着时代变迁和市场竞争加剧,波司登如何在压力中寻找更有利于公司发展的战略方向,获取更多市场份额,提升其经营效率等,还需要在管理和发展战略上不断创新,以实现企业的长足发展。

2020 年度,波司登通过在羽绒服行业投入,实现了营收进一步的增幅,成为羽绒服业的领先品牌,达成了与奢华羽绒服品牌Moncler 盟可睐的营收趋同的目标。但在疫情以来,2020 年服装行业营业收入仅为14000 亿元左右,与往年相比降幅近12%。国内外受疫情影响,需求减少,运输及材料、人工等成本增加,行业生存面临困境。

大部分服装企业在疫情之下的市场环境,业绩等受到冲击,企业经营受到影响。而同处相同大环境下的波司登在疫情中业绩增幅颇受业界瞩目,营业收入达成世界领先目标,主要原因是企业专注其主营业务,在羽绒服业投入大量资源,加大研发和宣传力度,为集团整体业绩提升奠定了坚实基础。

波司登在多方面努力下,获得了与投入相匹配的成果。在企业发展历程中,注重质量、设计和品质,严格制定并遵守相关标准,在生产研发等方面的投入带来了技术上的突破;生产经营中的严格要求,不仅在工艺、技术等方面带来显著提升,更为领导层分析财务数据、做出经营决策提供了重要依据。

1 非财务方面

波司登在产品工艺方面,制定了一系列标准。加工过程,设置严格标准,需要多位工艺师经一百多道工序加工制成;技术方面,扎根市场消费者需求,加大研发投入,突破技术难题;缝制过程,通过使用国外先进设备处理面料受热损伤的问题,并使用特定配比组合缝合线进行缝制,解决了行业难题——羽绒服钻绒,并以此获得了发明专利。

产品体验方面,波司登在研发投入方面资金投入增幅明显,通过技术迭代提升产品使用感;波司登致力于材料创新,新型环保面料结合高效保暖,极大提升了羽绒服的穿着舒适性和保暖性,同时为服装环保贡献了新方法。

结构方面,波司登通过使用精密专利结构结合弹力织物,突破了滑雪服在运动过程中产生的热气难以散出的困难。

基于上述努力,波司登通过在产品研发实现技术上的突破,带来更优质的体验和产品,结合科技变革向更高端品牌努力,力求满足专业领域防寒保暖需求。

2 财务方面

2.1 盈利能力分析

盈利能力是指企业通过运营所拥有的资源创造现金流的能力。盈利能力的高低对企业能否持续稳定经营十分重要,同时也对相关利益者的权益十分重要。本文对于波司登盈利能力相关指标进行分析,以期了解其发展情况。

具体指标的分析如表1 财务指标数据所示:

从表1 整体趋势可以看出,波司登在2013 年后的各指标为先下降后上升的趋势。在2013~2016 年为下降趋势,主要原因是波司登自2010 年为实现产品多元化,在战略方向进行了转变,提出了“四季化、国际化、多品牌化”的指导策略,但根据表1 结果来看并未带来实际收益。此外,由于多元化的战略方向,波司登未能在打造专业羽绒服品牌方面实现突破[1]。

表1 2013~2021 年波司登销售毛利率、销售净利率、总资产净利率

其次,网络销售渠道和电子商务的影响下,国外品牌进入国内市场,带来了更多样的产品、更新颖的理念,而消费者受到市场影响,对羽绒服的需求也发生变化,追求更时尚的保暖羽绒服。在这种变化下,波司登企业的主营业务受到负面影响,净利润也随之下降[2]。

2017 年,波司登以其羽绒服业为主,进行了战略调整,集中资源用于羽绒服业的生产研发。自2017 年以来波司登盈利能力的各项指标得以提升,在产品研发、品牌定位以及销售渠道拓展等方面进行了改变提升,使得其盈利情况得以改善。

2.2 偿债能力分析

在企业经营中,偿债能力往往能够代表其财务状况的好坏,对于后续经营发展具有十分重要的作用[3]。偿债能力包括短期和长期两个方面,下文为波司登相关指标探讨。

2.2.1 短期偿债能力

企业通过流动、速动和现金比率三方面指标反映其对自身可动用资金偿还短期负债的能力。本文拟对波司登2012~2020年间数据进行分析,进而得出波司登短期偿债的能力强弱。相关财务指标如表2 所示。

流动比率作为重要部分,在大多数情况下数值越高,企业偿还短期负债的能力越强,波司登在研究期间中的流动比率均大于2,这表明波司登等于其短期借款偿还能力有较好的保障。2012~2014 年,波司登流动比率数值最高,该年前后数据呈现“倒V 型”,主要原因是受企业多元化、四季化战略的影响,对羽绒服业务的发展产生了负面影响,进而影响企业的流动比率。2016 年与2018 年的数据波动是由于企业逐渐注重主业发展并正式进行战略转型,加大研发、宣传和销售拓展的投入,资金占用较大。

速动比率作为体现企业资产变现的能力,是衡量短期偿债能力的重要部分,2013 年由于多元化经营策略,数值下降。由于转变战略方向,注重主营业务的投入,使得2016 年数据有所改善。而2018 年前后的波动,是由于在羽绒服业的投入,占用较多资金。

现金比率是指企业所持有的现金类资产占据流动负债的比率,与前两个指标相比,能够更直接的反映偿还短期债务的能力,较为合理的变化区间为0.2 以上。从表2 数据可以发现2013年后波司登现金比率呈下降趋势,2015 年和2018 年为两个拐点,是由于战略方向变化,多元化业务支出减少,主业投入加大等原因。

表2 2012~2021 年波司登流动比率、速动比率、现金比率

综上所述,波司登转变战略方向后,整体表现较好,但在2018 年波司登具体实施转型占用较多流动资金,使得三项指标有所下降,但仍处于正常状态。

2.2.2 长期偿债能力

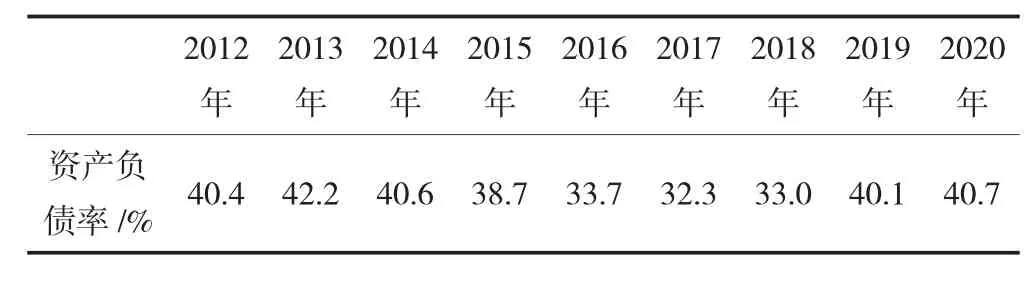

企业对于自身的长期债务是否有偿还的能力,通常是通过长期偿债能力指标表现。本文主要结合资产负债率和产权比率以及权益乘数的指标之间的对比,对波司登实施战略转型前后的长期偿债能力进行分析。2012~2020 年波司登的相关财务数据如表3 所示。

根据表3 可以得出,波司登在8 年间的资产负债率总体上呈现着下降的趋势,但是趋势波动较为合理。2012~2017 年,资产负债率逐渐降低,财务政策较保守,整体负债率不高,但2018 年后呈增长状态,是由于在销售、研发、宣传等方面的投入,加大了债务融资,使得负债占比明显增长。而在2018 年之后,由于企业对战略转型的投资有所增加,便也增加了企业债券融资的数额。

表3 2012~2020 年波司登资产负债率

根据上述分析,2018 年波司登实施战略转型以后在资产负债率有所增长,表明企业要重视因为财务费用增长过快导致企业经营压力增大。战略转型使企业自身的资本结构变得更加完善,但是从长远的发展角度考虑,由于资金的使用在企业发展的各个方面都是必不可少的,需要企业在资源配置工作上有充分的准备,从而有效的提高企业整体的运营效率,使得企业的业绩有所提升。

2.3 营运能力分析

对企业当下发展状态的评估离不开对企业经营运行能力的分析,主要是通过企业获取利润的效率来对企业的营运能力进行分析。本文通过分析波司登实施战略转型前后相关指标的变化,主要体现在存货周转率和总资产周转率两个方面,对企业的盈利能力进行评价。

2012~2019 年波司登企业相关财务指标如表4。

从表4 可以看出,波司登的存货周转率于2018 年前处于增长趋势,战略转型升级的措施实施后,存货周转率变为下降趋势,这说明企业在存货周转、资产流动性和变现能力有所改善。对波司登财务报表分析可以看出,存货周转率提高是因为获取了中央配送中心的帮助。这是波司登在实施战略转型升级后建立的新仓库——中央配送中心,该仓库是直接服务各个销售渠道。波司登总资产周转率2015 年后才展露出增长的趋势,由此可见,波司登已经在采取扭转企业发展局面的措施,实施有效的措施使得发展状况有所回暖,此现象再次表明,战略转型升级促进了波司登运营能力的有效提升。

表4 2012~2019 年波司登存货周转率、总资产周转率

2.4 成长能力分析

企业的成长能力是表现企业可持续发展能力的重要指标,对企业成长能力的理性分析在一定程度上能够帮助企业管理层预测企业未来可能会遇到的问题并制定相应的解决措施和方案,为企业以最小的成本获取最大利润提供便捷途径。本文主要利用财务指标(总资产增长率、营业利润增长率以及营业收入增长率三个指标)作为对比分析的依据。2012~2020 年波司登相关财务指标如表5。

据表5 显示,波司登于2014 年之前,总资产增长率、营业收入增长率都呈现下降趋势。自2015 年,随着社会经济的迅速发展以及全球多样化发展的趋势,波司登的总资产增长率在战略转型实施后有所增长并且达到了近年的最高值。在实施战略转型升级后,总资产增长率有所增长,但营业利润增长率的跌幅在2014 年达到近年来的最低点,但随着战略转型的开始,2019 年与之前相比有所增长。战略转型升级的措施使得企业营业收入增长率于之前的不断下降转变为在2017 年达到最高值,此现象说明战略转型增加了企业的利润率。

表5 2012~2020 年波司登总资产增长率、营业利润增长率、营业收入增长率

结合以上对企业四个能力进行分析,根据波司登2012~2019年的财务指标进行分析可以看出,波司登的战略转型对其盈利、运营以及企业成长等方面有很大程度的正向优化,由此可以看出,波司登企业实行专业化战略转型后,企业的可持续发展能力增强,财务指标的变化体现出了在专业化战略转型方面企业的绩效明显改善。