超高清视频产业专利态势分析

2022-07-14韦胜钰黄林轶徐华伟

蔡 佳,韦胜钰,黄林轶,徐华伟*

(1.工业和信息化部电子第五研究所,广东 广州 510610;2.智能产品质量评价与可靠性保障技术工业和信息化部重点实验室,广东 广州 510610)

0 引言

随着超高清视频产业需求持续升级扩大,显示高清化、超清化已成为未来发展的必然方向。人工智能(Artificial Intelligence,AI)和5G 等新兴技术的发展,也为超高清视频产业创造了更多的应用空间和可能性。新技术、新业态、新应用不断涌现,相关技术专利布局也逐渐完善。

专利布局能同时体现产业发展趋势和国内外关键技术现状。然而,由于超高清视频产业链覆盖视频摄录采集、内容制作、节目传输以及终端呈现等多个环节,涉及多个领域的技术攻关,产业具有技术环节多、专利量大的特点,亟需一个系统的、科学的专利态势分析研究,对专利现状和发展趋势进行分类整理与深度解读。

超高清视频产业专利态势分析对于了解国内外专利技术发展的具体方向、主要国家/地区、企业和研发重点技术分布有重要意义,能够为我国超高清视频产业的发展、行业专利布局提供指导,提高技术创新等知识产权运用能力。通过专利态势分析,可以反映产业发展现状,为政策出台提供数据支撑。基于专利布局的整理和分析,能够为政府、行业相关企业研究机构提供超高清视频产业专利布局、竞争情况以及发展趋势全景,提供政府统筹协调、政策支持方向指引,加强全产业链协同合作,创造协作共赢、可持续发展的机制。

本文检索了全球/全国超高清视频产业相关专利申请与布局情况,就关键技术专利申请趋势、全球/全国专利分布以及申请人排名进行深入研究,开展专利态势分析,并总结了我国专利发展优劣势,提出未来超高清视频产业专利发展和专利布局建议。

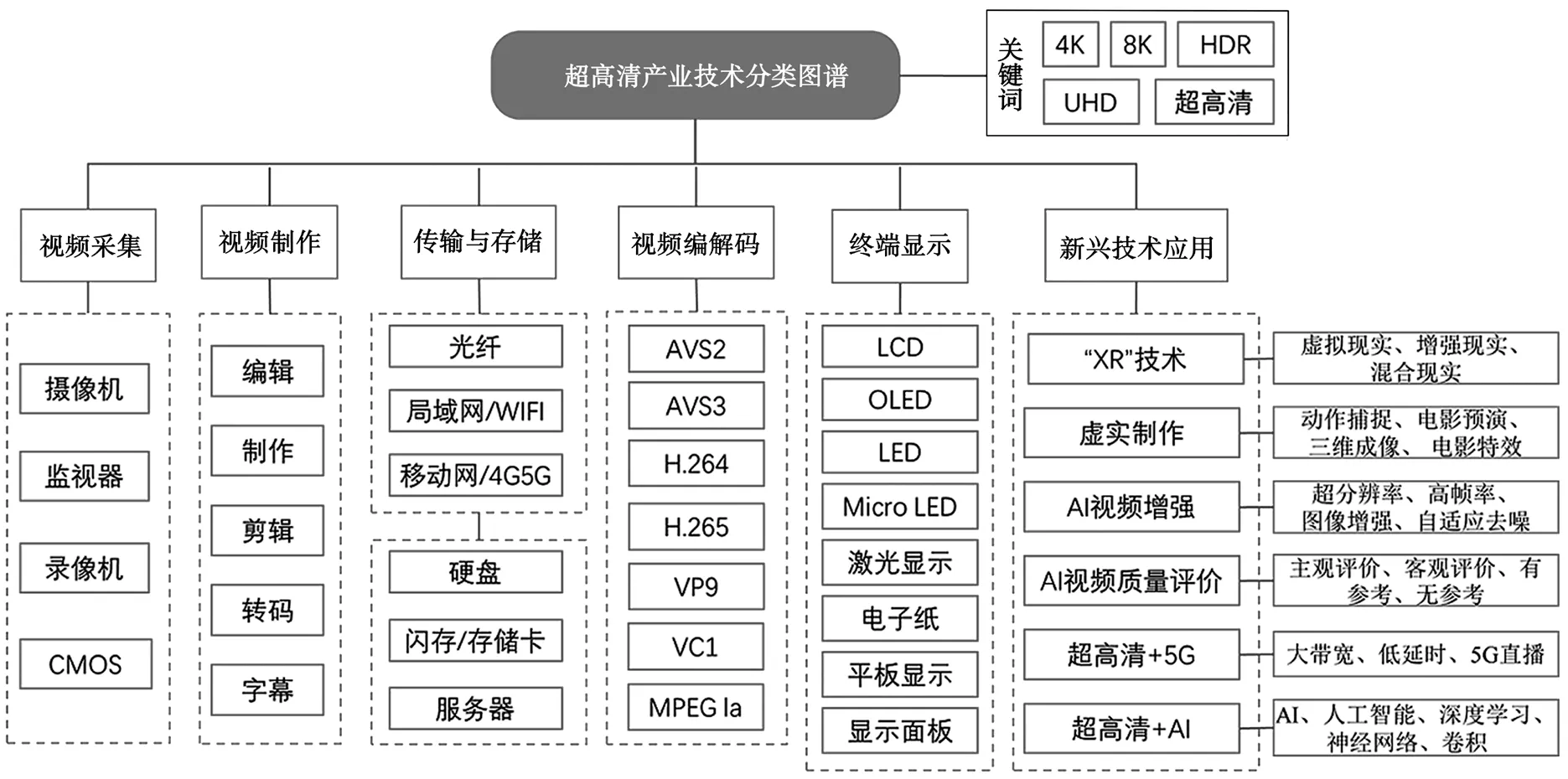

1 产业技术图谱

超高清视频产业可以根据前端、传输、终端及应用分为几个细分技术领域:视频采集、视频制作、传输与储存、视频编解码、终端显示等。随着5G 和AI 的兴起,“XR”技术(指VR/AR/MR 等相关技术)、视频增强、视频质量评价等视频处理与评价技术和“超高清+5G+AI”等新兴技术应用得到广泛关注和发展,相关技术创新逐渐加速发展[1]。本文将超高清视频产业按照视频采集、制作、传输与存储、编解码、终端显示及新兴技术应用进行分类,并对各分支技术开展专利申请情况研究和分析,产业关键技术分类图谱如图1 所示。

图1 超高清视频产业技术分类图谱

2 专利概况

超高清视频相关专利发展可分为起步期(2000—2003 年)、缓慢探索期(2004—2009 年)、快速发展期(2010—2014 年)以及飞跃增长期(2015—2019年)。当前,在超高清视频产业强劲发展趋势下,专利申请量呈现出持续增长和迅猛发展之势,但由于专利数据公开具有一定的滞后性,2020 年至今申请的部分专利还处于未公开的状态,因此近两年的数据不作为趋势分析依据[2]。超高清视频产业各分支专利申请趋势与申请情况如图2 所示,数据采集起始时间为2001 年1 月。

据统计,截至2021 年12 月,全球超高清视频技术相关专利申请超过834 万项,全国超高清视频技术相关专利申请达225 万余项。各分支类别专利申请占比情况如图3 所示。

由图2、图3 可见,终端显示技术积累较早,具有较大的专利申请量,且保持稳定增加趋势。由于其技术分类较多,包含各类显示芯片、显示屏和LCD(液晶显示器)、LED(发光二极管)、OLED(有机发光二极管)以及电子纸等新一代显示产品和技术,因此也是专利申请总量最多、占比最多的分支。但显示技术更新迭代快,失效专利比例也较高,目前有效专利约占39%。

图2 超高清视频产业专利申请整体趋势

图3 各分支专利申请占比情况

2010 年之后,随着虚拟影视制作和“XR”等技术的发展,视频制作和XR 技术加速增长[3]。2014年起,“超高清+5G”“超高清 +AI”等相关技术,在2018 年后得到爆发式增长。宽带网络提速、5G商用的发展及AR/VR 技术等新型视听媒体终端的兴起,加大了对超高清视频技术和内容的需求。随着AI、5G 等新技术的兴起和智能时代的到来,超大带宽传输和低延迟能力带动了超高清视频产业的新兴应用。

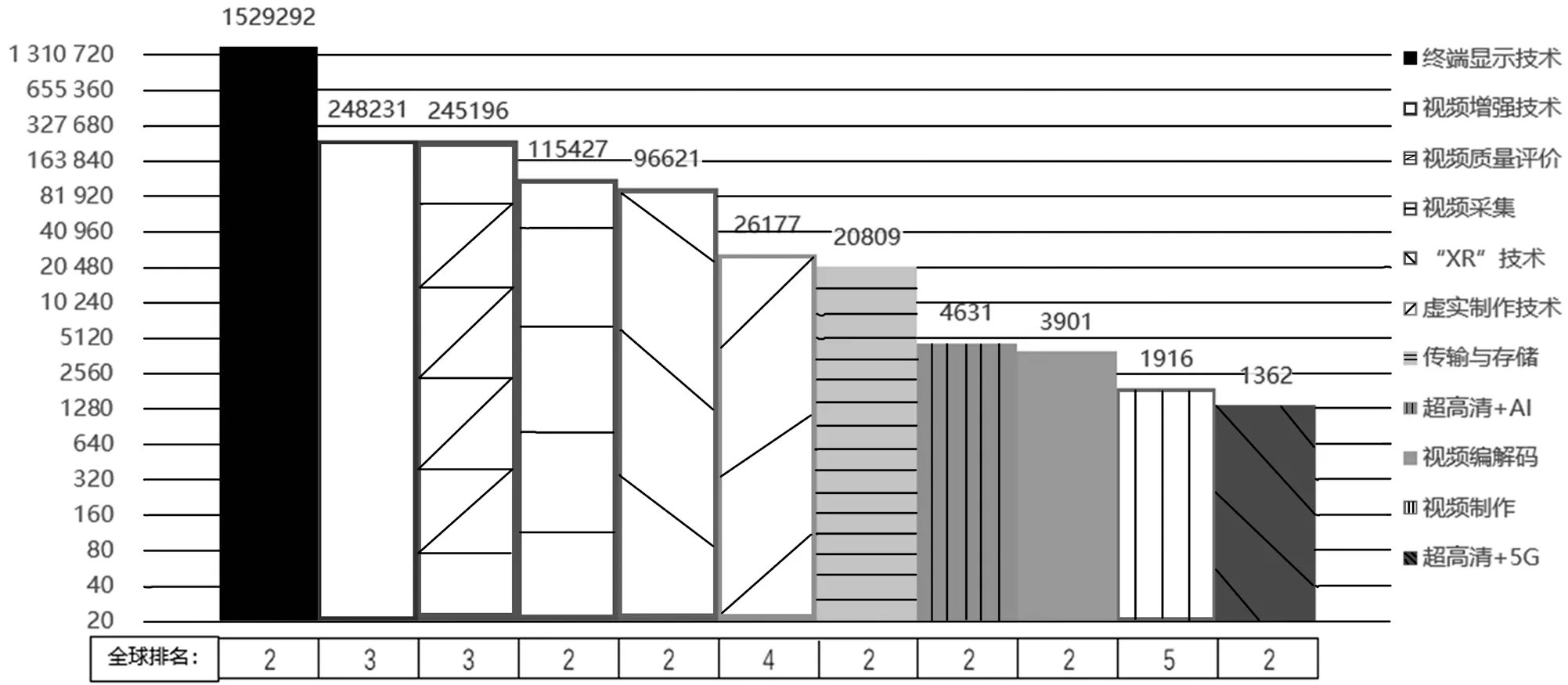

各分支全球与全国专利申请数量如图4 所示。由于各类别数据差异大,图4 坐标轴采用对数刻度。

图4 超高清视频产业各分支全球与全国专利申请数量

从我国超高清视频产业在各分支专利技术申请情况来看,中国牢抓AI、5G 网络传输时代机遇,“超高清+AI”、传输与存储专利申请量占据过半,处于先锋位置。中国显示产品的生产量和消费量稳居第一;终端显示领域的专利申请量占据近四成,在全球扮演着越来越重要的角色。但当前我国超高清视频产业还处于初期发展阶段,产业链前端、传输端及终端技术发展相对独立,没有形成各环节协同发展的完整产业链,且新技术产品仍不成熟[4],国内超高清前端摄录等关键技术与设备主要依赖进口[5],受国外专利垄断,国内专利申请占比仅为25%。国内4K/8K 内容制作匮乏,国内视频内容制作与虚实制作技术占不到10%,与全球发展存在较大差距[6]。

3 地域分布

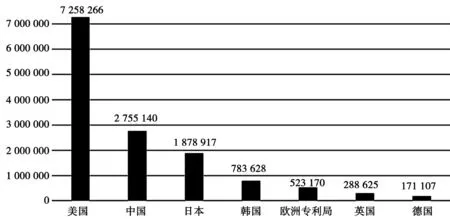

从申请总量上看,专利技术主要分布在美、中、日、韩、欧等国家与地区,体现了各国研发实力与市场规模。全球专利申请排行如图5 所示。其中,中国各分支专利申请量与全球排名如图6 所示。由于各类别数据差异大,图6 坐标轴采用对数刻度。

图5 全球专利申请排行(前7)

图6 各分支专利申请与排名(中国)

根据数据统计分析,美国在各分支技术专利申请上均走在前列,在视频采集、内容制作、虚实制作等核心技术方面遥遥领先[7]。日本具备视频核心元器件及前端采集、制作相关硬件设备专利中的前沿技术,在摄录采集设备、光学镜头等技术专利中占据优势。近年来,中国依托电子信息整机制造、应用创新以及5G 通信技术发展优势,在视频传输与存储、终端显示、“超高清+AI”技术领域占据一席之位,终端显示综合实力与专利申请国际领先[8]。但内容生产技术尚不完善,视频制作、虚实制作技术领域差距较大,播出设备、编辑工作站以及关键芯片等专利技术主要掌握在国外申请人手中。视频编解码技术标准自2002 年来长期受国外垄断,随着我国AVS(Audio Video coding Standard)系列标准的组织制定和高动态范围(High Dynamic Range,HDR)、三维声专题组等的成立,国内编解码能力优势渐显,专利申请量从2015 年左右开始加速增长,并逐步超越日韩[9]。

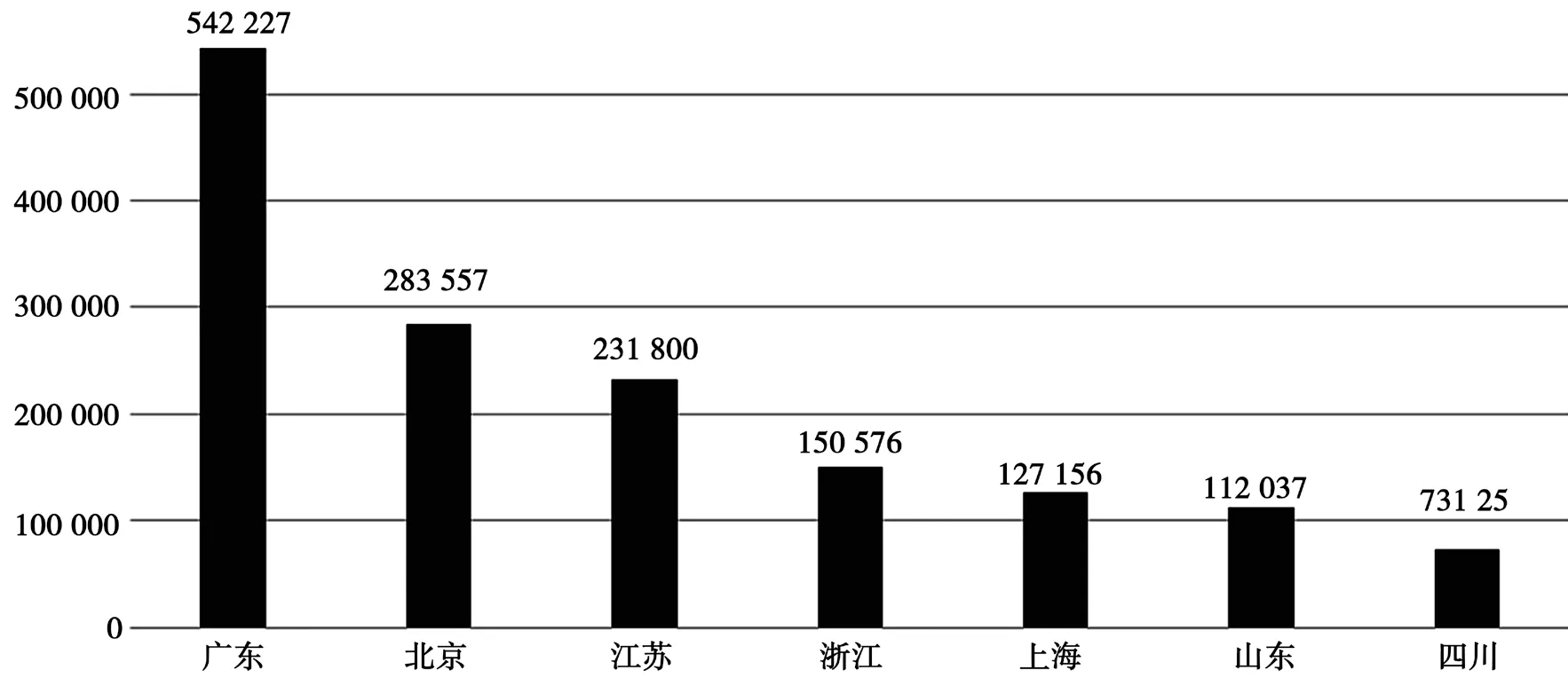

就国内而言,全国各省市专利申请排行结果如图7 所示。从数据可见,专利技术主要集中在广东省、北京市、江苏省、上海市等省市。其中,广东省和北京市占绝对领先地位,各省市终端显示技术专利布局较为健全,视频制作和“超高清+5G”技术有待加强。

图7 全国专利申请排行(前7)

广东省由于行业发达且发展全面,在专利布局中也较领先,具有华为、创维、TCL、康佳、中兴等龙头企业与华南理工大学等一流高校,贯穿超高清视频产业上、中、下游,为全产业链专利发展做出重要的贡献。北京作为商业/贸易发达地区,爱奇艺、乐视等优秀技术申请人和清华、北大、中科院等实力高校在技术创新和专利发展上起着重要作用。江浙和上海地区集聚了百视通、咪咕视讯等国内超高清视频内容生产、传输与存储的头部企业,提供了内容制作相关专利;上海海思、晶晨等在4K 超高清机顶盒和SoC 芯片相关专利技术方面全国领先。山东省逐渐布局了海信、海尔、华为、夏研科技等视频传输、内容生产、应用服务相关企业。四川省新型显示产业也先后汇聚了京东方、惠科、长虹等企业,逐渐形成柔性AMOLED、大尺寸液晶显示面板、激光显示等全系列显示产品与技术,对终端显示专利布局有重要贡献。

4 申请人分析

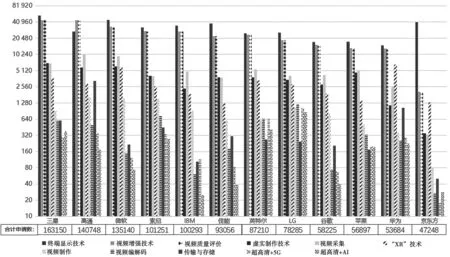

全球申请量排行可体现各公司重点技术优势。专利申请前十二强企业分别是三星、高通、微软、索尼、IBM、佳能、英特尔、LG、谷歌、苹果、华为、京东方,在显示面板、4K/8K 芯片技术、4K 摄像、VR/AR、视频增强等关键技术领域积累了较大的专利技术优势,且不同公司的技术焦点各有区别。专利申请人排行如图8 所示。由于各类别数据差异大,图8 坐标轴采用对数刻度。

图8 专利申请人排行(前12)

数据统计结果显示,申请人排名前十名中,日韩申请人总体实力较强,三星、索尼等在各分支申请数均跻身前十。显示材料、中高端显示面板关键技术相关专利技术主要集中在韩国。数据传输与存储领域,韩国LG、三星在专利数量上遥遥领先;美国英特尔、高通、苹果、微软等公司在前端软件、传输存储、“XR”技术等方面具备雄厚实力,日本索尼、佳能等分别在视频编解码、摄录设备、光学镜头等领域有优势。国内申请数量多,但申请人均未上榜前十,龙头企业发展实力不突出。近年来,华为奋力追赶,在传输与存储和“XR”技术等相关专利中进行重点布局。京东方则在终端显示技术专利中有突出表现[10]。

5 结语

近年来,我国超高清视频产业关键技术不断突破、产业规模不断提升。随着新兴技术在超高清视频产业中的应用,中国在技术应用领域实现国际领先,同时专利规模不断扩大,自主知识产权实力逐渐提升,但仍存在明显劣势,一是视频前端采集、视频内容制作、视频增强与质量评价等的关键器件、核心技术的研究发展有待进一步突破,目前专利申请热点集中在显示终端和技术融合应用领域,基础创新发明专利匮乏;二是专利创新和实用性较弱,国内专利申请数量领先,但专利分散、缺乏带动产业核心技术发展的龙头企业,知识产权布局有待加强。

因此,基于专利态势数据分析结果,本文提出加大创新能力建设、重视知识产权布局以及积极推动合作发展三点建议。

(1)鼓励加强技术创新能力建设,重点针对超高清视频产业链的关键技术和重点薄弱环节,加大企业关键技术攻关与创新力度。把握传输与存储、终端显示、融合应用技术等方面的优势,弥补4K/8K视频采集、视频制作等方面的劣势,鼓励核心关键环节专利布局。

(2)重视知识产权布局。积极跟踪国内外产业发展动态,加强我国超高清视频产业自主知识产权技术布局,鼓励前瞻性规划布局,打破国外专利壁垒。

(3)积极推动合作发展。联合各高校、研究机构、企业、社团联盟等,加强“超高清视频+5G+AI”等产业技术交流合作,同时深化国内外交流学习,学习国际先进技术与知识产权。