中报业绩窗口期重点布局三主线

2022-07-13《股市动态分析》研究部

《股市动态分析》研究部

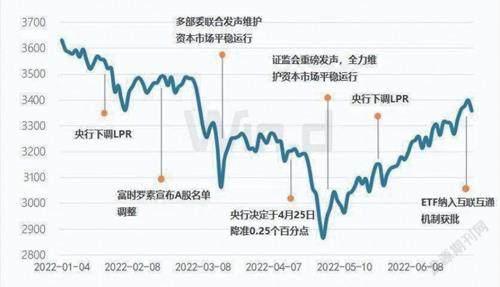

2022年转眼已经过半,上半年的A股市场也可谓是“苦尽甘来”。在内滞外胀、地缘冲突、疫情扰动等多重因素影响下,A股从年初开始持续震荡下跌,4月沪指更一度下挫至2863点,随后又在二季度后段展开强势反攻,科创板、创业板均较低点反弹超20%,沪指也距离技术性牛市仅一步之遥,走出了一波三折的深V探底行情。

展望下半年,随着消费和投资需求的改善,国内经济将逐渐进入新一轮上行周期,国内外机构观点普遍认为,下半年A股仍将会延续此前趋势,呈现震荡上行的走势。那么,后市布局又应当如何把握机会?

近期,上市企业已开始陆续披露中报业绩预告,A股市场也即将进入业绩验证的窗口期。我们认为,在关注业绩预告高增长低估值板块的同时,积极布局超预期优质个股,或许不失为备战今年A股下半场的有效策略。

国盛证券分析师张峻晓用四个关键词对上半年的A股市场进行了总结:内滞、外胀、稳增长、大反攻。

张峻晓指出,1-4月稳增长主线确立,但在内滞外胀下,国内市场遭遇股债汇三杀;5-6月赛道股超跌反弹,而上游资源股的强势也跟随大宗价格贯穿了行情始终。

从结构上来看,2022年以来的市场行情主要分为以下几个阶段:第一阶段为1月-2月,即俄乌冲突爆发前。2021年四季度起国内经济下行压力逐步显现,即便12月上旬的政治局会议与中央经济工作会议均明确定调了“稳增长”的首要目标,但地产前端销售及成交数据持续下滑,市场对稳增长落地效果心存疑虑,大盘持续回落。

同期美联储确认开启加息周期,全球风险资产遭重创,对国内的高估值板块也形成显著扰动,以新能源、半导体产业链为代表的主赛道大幅回落,而逆周期政策发力下,稳增长主线正式确立,同时海外疫情影响下降,需求回升而供应恢复滞后,全球大宗商品价格再度上行,带动煤炭、有色金属、石油石化等上游周期板块大幅拉升。

第二阶段为3月-4月,此阶段俄乌战争爆发、国内疫情扩散,内滞外胀下股债汇三杀,稳增长继续领跑。3月中上旬俄乌冲突超预期,欧美加大对俄制裁,全球供应链危机再度激化,引发大宗商品新一轮飙升。同时,3月下旬国内新一轮疫情爆发,经济下行压力进一步增大,内滞外胀形势加剧,4月北上资金罕见大幅流出,单月流出额达到450亿元。在外围地缘矛盾、全球通胀高企、联储加速紧缩、国内疫情超预期扩散等一系列负面因素的扰动下,市场悲观预期达到顶峰。

资料来源:Wind

结构上看,价值相对成长显著占优,以地产、银行、基建为代表的稳增长主线持续领跑,而电子、计算机、新能源等热门赛道板块再度大幅杀跌。

第三阶段为5月-6月,此时基本面回暖,稳增长二次发力,市场信心重建,A股走出独立行情。自5月以来,国内基本面全面向好,随着疫情改善、美联储紧缩预期峰值先后出现,叠加国内稳增长政策节奏再度加速,经济悲观预期明显缓解,市场情绪受到提振。尽管期间海外衰退预期强化、美股与大宗商品大幅下挫,但A股无惧外围波动,持续走出独立行情,两个月的时间里全A指数反弹幅度超过15%,主要得益于国内疫情改善、流动性持续宽松和经济边际修复,同时北上资金继续起到助力作用。

在5-6月的反弹行情中,高弹性的成长板块上涨幅度更大,低估值板块表现相对弱势,而在6月中旬后,随着地产销售数据超预期回升以及疫情管控措施调整,上游成本回落也进一步强化了后周期板块的业绩预期,大消费板块的超额收益逐步凸显。

今年前四个月可视为稳增长周期的上半程,逆周期基调下宏观政策导向型的大金融、大基金等稳增长板块取得显著超额收益,而海外利率环境逆转、国内增量资金匮乏叠加成长板块业绩回落,以“新半军”为代表的赛道股经历业绩估值双杀,机构抱团趋势明显弱化。而自5月开始,国内市场开启修复进程,相比前四个月出现较大的风格切换,在超跌反弹动能、供应链修复的催化下,成长股再度成为主攻方向。整体看,今年上半年煤炭与交运行业受益于全球供应链紧张而领涨两市,金融地产等稳增长板块依旧是贯穿上半年的最大主线。

经历4月的低点以来,市场正处于“黄金坑”后的“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。同时,接下来也即将进入较为密集的中报业绩预告披露期,由于中报业绩有较强分化,市场表现也将进一步聚焦中报高增长或者超预期品种。

中泰证券指出,中报预报具有不错的投资指导意义,历史上中报预报增速在50%以上的股票集合,在预报披露后往往能够获得不错的收益,存在出现“中报预报行情”的可能。

相对而言,具有周期属性或业绩稳定的价值、消费板块更容易出现“中报预报行情”。例如钢铁、煤炭、建筑装饰和汽车行业的业绩具备一定的顺周期属性,中报预报高增长在周期向上的环境中往往能够得到延续;食品饮料虽然对经济周期的敏感度一般,但在提价环境中也会迎来自身行业景气周期,中报预报高增长同样意味着景气验证和景气延续。

粤开证券也提出,近期部分中报预期较好的行业表现强势,体现出市场资金对于业绩确定性的追逐。在经历了前期估值修复阶段之后,伴随着业绩窗口期到来,市场将进入业绩验证时期,后续盈利能力有望成为市场的重要驅动力,建议投资者从业绩表现出发,关注中报业绩超预期,且估值水平处于合理区间的板块。

此外,在经济持续复苏的背景下,政策支持力度大、发展前景广阔、盈利确定性较强的成长风格具备较强的溢价能力,因此也建议及时把握政策发力主线,关注高景气度的成长风格配置。