互联网普及、家庭财富差距与共同富裕

2022-07-12强国令

强国令 商 城

(新疆财经大学金融学院,新疆 乌鲁木齐 830012)

一、引言

“十四五规划”指出:“我们推动经济社会发展,归根结底是要实现全体人民共同富裕。”习近平总书记指出,“现在,我们正在向第二个百年奋斗目标迈进。适应我国社会主要矛盾的变化,更好满足人民日益增长的美好生活需要,必须把促进全体人民共同富裕作为为人民谋幸福的着力点,不断夯实党长期执政基础”。共同富裕的基础是物质生活富裕,家庭财富是物质生活富裕的重要方面。改革开放40多年来,我国经济取得了长足的发展,居民家庭财富水平大幅增长,但是随之而来的是财富差距日益扩大。根据Piketty 等(2019)[1]的研究,截止到2015年,我国最富有的前10%人口占有了67.4%的财富份额,处于中间的40%人口和处于底部的50%人口仅仅占有26.2%和6.4%的财富份额,国民总财富与总收入比率比从1978年的350%增加到2015年的近700%。如何缩小财富差距、实现共同富裕是新时代急需回答的问题,也是解决我国主要矛盾的重要抓手。

国内外的学者围绕财富差距的影响因素已经进行了丰富的研究,资本收益率(Piketty, 2014)[2]、房产价格(原鹏飞、冯蕾,2014)[3]、储蓄率(Emmanuel和Gabriel,2016)[4]、财务杠杆(吴卫星等,2016)[5]、金融知识(尹志超、张号栋,2017)[6]等都是经典的影响因素。值得注意的是,从20世纪末至今,伴随互联网爆发式发展而来的是显著的“数字鸿沟”,即部分人群享受了信息化所带来的“数字红利”,而部分人群则被边缘化。“数字鸿沟”扩大了不同地区、不同社会阶层之间的“经济鸿沟”(尹志超等,2021)[7],造成了新的贫富差距,即互联网使用权不平等所导致的贫富差距。

根据《第47次中国互联网发展状况统计报告》,截至2020年12月,我国网民规模达9.89亿,互联网普及率达70.4%,“数字鸿沟”的消弭不仅对知识传播(曹玉平,2020)[8]、社会信任(王伟同、周佳音,2019)[9]、普惠金融(宋晓玲、侯金辰,2017)[10]、居民生活质量(封思贤、宋秋韵,2021)[11]等方面产生了积极影响,也对缩小居民收入差距起到了显著作用(程名望、张家平,2019[12];胡浩然等,2020[13])。那么,在此基础上,互联网普及是否有利于缩小财富差距呢?目前尚未有相关研究,本文致力于探究互联网普及对家庭财富差距的影响,为实现共同富裕提供一条可行路径。

二、文献综述

诺贝尔经济学奖获得者阿马蒂亚·森(Amartya Sen)在《作为自由的发展》中指出:“所谓贫困,是指对人类基本能力和权利的剥夺,而不仅仅是收入低下。” 财富的不平等不仅仅是经济的不平等,根本上是人类基本能力和权利的不平等。共同富裕的实现路径不是“杀富济贫”,而是为更多人致富创造公平的环境和良好的条件、缓解致富能力和权利的不平等。

(一)互联网普及、致富能力和权利与家庭财富

已有文献表明,互联网能够通过影响人力资本、社会资本和金融可得性来促进家庭财富积累。互联网通过提高求职者人力资本、社会资本促进了居民就业(Dettling,2017[14];戚聿东、褚席,2021[15]),也提高了就业者的工作自主性和灵活性(Bloom等,2015[16];毛宇飞等,2019[17])。更为重要的是,互联网通过提高人力资本、社会资本和金融可得性促进了居民创业活动(周广肃、樊纲,2018[18];赵婷、岳园园,2019[19])和家庭投资正规金融产品以及风险金融资产(朱卫国等,2020[20];钟京东等,2021[21]),进而获得资本性收入和资本的增值。

(二)互联网普及与致富能力和权利的不平等

1.互联网普及与人力资本不平等

创造知识的成本是高昂的,而复制知识的成本是低廉的,而其中撬动成本的杠杆就是能够广泛传播知识的手段,互联网极大程度改变了知识的传播方式。互联网发展的初期一方面带来了知识的广泛传播,另一方面也带来了“数字鸿沟”和随之而来的“知识鸿沟”,鸿沟的一端是知识的充分获取、吸收和交流,另一端则被“剥夺”了本应享有的获取、吸收和交流知识的途径、机会和选择权,进而导致能力的缺乏,造成“知识贫困”。这里的知识是广义的,包括科学与技术、教育与培训、信息与网络(胡鞍钢、李春波,2001)[22]。随着互联网的充分发展,信息和知识逐渐成为在社会生产中占据主导地位的生产要素(韩文龙、陈航,2021)[23],同时,每一个互联网用户都能以极低的成本获得海量的知识和人力资本的充分发展。相对于富人,曾被数字时代边缘化、相对贫穷的人更大程度上缓解了“知识排斥”(鲁元平、王军鹏,2020)[24]。

2.互联网普及与社会资本不平等

在现实中,富有的家庭有着更强的社会资本,而穷人没有更多的资金进行“社会资本投资”、拓展社交网络(徐丽鹤、袁燕,2017)[25]。在互联网上,建立线上的新关系与互联网用户现有的社会资本关系不大,而是取决于时间的机会成本(Pénard和Poussing,2010)[26]。在海量的用户和社群中,每个人不同的人格特质和社交禀赋能得到充分的发挥,由于线上的互动与交友具有私密性,人们在交流时更容易表露自己的真实想法,能够快速与自己兴趣相投、拥有共同话题的人建立友谊(Bauernschuster等,2014)[27]。在这个积累社会资本的过程中,财富在社交中的作用被削弱,不同财富阶层的人能够充分交流,相比已有广泛社交网络的富人,穷人使用互联网能更大程度缓解 “社交排斥”,从而改善社会资本不平等的状况。

3.互联网普及与金融可得性不平等

金融可得性是家庭经济决策和发展的重要影响因素之一。贫穷家庭受制于资金匮乏和信贷约束,难以进行创业和资产投资等经济活动。近年来,互联网普及显著促进了普惠金融发展,互联网等信息技术赋能的数字普惠金融具有显著的“长尾”特性,缓解了落后地区、低收入群体家庭的金融排斥,提高了其金融可得性(杨波等,2020)[28]。正如诺贝尔经济学奖获得者罗伯特·希勒(Robert J Shiller)在《金融与好的社会》中所说:“创造并推行金融创新是应对经济不平等的最佳策略”,“数字普惠金融的核心价值是可以帮助我们在越来越宽广的社会阶层中广泛分配财富,金融创造的产品可以更加大众化,也可以更好地和社会经济融为一体”。

综上所述,互联网普及能够通过提高人力资本、社会资本和金融可得性促进家庭财富积累,并且能够缓解贫富家庭之间的人力资本不平等、社会资本不平等和金融可得性不平等,那么,财富规模较小的家庭使用互联网产生的边际影响应该更大,因而,互联网普及有利于缩小家庭财富差距。

三、数据来源和实证分析

(一)数据来源和说明

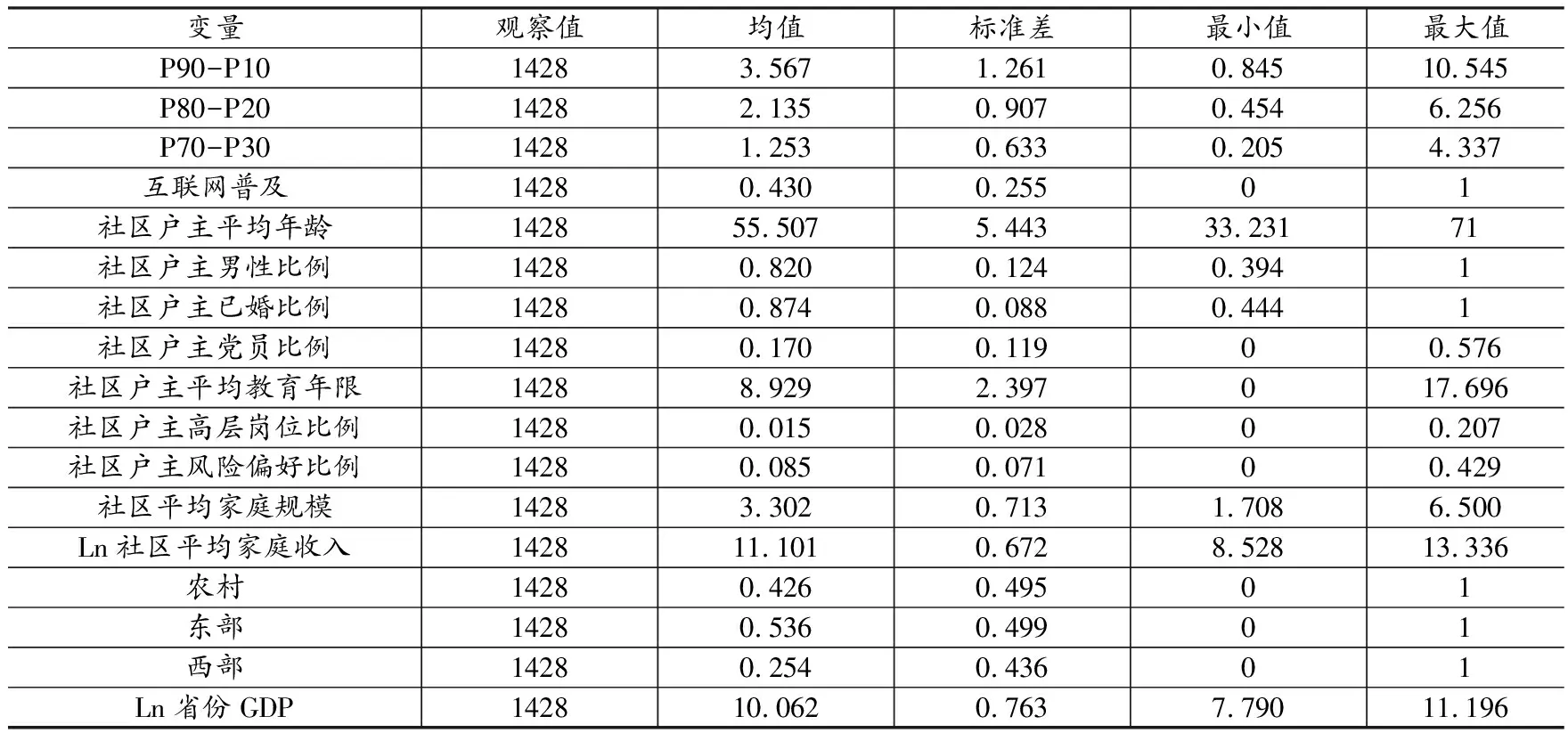

本研究使用的数据来自西南财经大学中国家庭金融调查与研究中心2017年在全国范围内开展的第四轮“中国家庭金融调查”项目(CHFS)。样本覆盖了除西藏、新疆和港澳台以外的全国29个省(自治区、直辖市),355个县(区、县级市),1428个村(居)委会,样本规模为40011户,包括各个家庭资产与负债、收入与支出、保险与保障、家庭人口特征和就业等各方面详细信息。中国家庭金融调查囊括了每个家庭使用互联网的情况和各项资产的详细情况,这为本研究的开展提供了基础性支持。数据处理中,为避免极端值和缺失值的存在影响估计结果,本文同时剔除了净资产和总收入为负的家庭样本,并对净资产和总收入加1后取对数,还剔除了户主年龄16岁以下和80岁以上以及其他存在缺失值的样本,最终保留有效样本1428个社区、36047户家庭。

(二)实证分析

本文采用OLS回归模型来估计互联网普及对家庭财富差距的影响,计量模型设定如下:

Wealth_Gapi=α+β1Internet_Use_Ratioi+βiXi+εi′

(1)

其中,Wealth_Gapi为家庭财富差距,β1Internet_Use_Ratioi为第i个社区的互联网普及程度, Xi为第i个社区的控制变量,εi为残差项。系数β1表示互联网普及程度对家庭财富差距的影响,是本文关注的核心参数。

被解释变量为家庭财富差距。借鉴Morissette和Zhang(2006)[29]的做法,使用家庭净资产衡量家庭财富,等于家庭资产减负债。进一步,参考尹志超、张号栋(2017)[6]的做法,结合CHFS数据,使用不同分位点家庭净资产对数之间的差额衡量家庭财富差距,具体是指首先把社区中所有家庭按照财富规模进行排列,再在各分位点家庭财富规模之间所取的差值,其中包括0.9分位点与0.1分位点的差值、0.8分位点与0.2分位点的差值、0.7分位点与0.3分位点的差值,分别记作“P90-P10”“P80-P20”和“P70-P30”。

主要解释变量的设置,根据CHFS调查问卷设置,采用社区户主使用互联网比例衡量互联网普及程度。若户主在问题“您使用过互联网吗(若受访者上过网或会使用一些app等,认为其使用过互联网)”中选择回答“是”,则认为其使用过互联网,然后根据每一个社区中使用互联网的户主人数进一步得到社区户主使用互联网比例。

表1 描述性统计

控制变量方面,本文参考已有文献并根据调查问卷内容,设置以下两方面的控制变量:第一,社区层面本文控制了社区户主平均年龄、社区户主男性比例、社区户主已婚比例、社区户主党员比例、社区户主平均教育年限、社区户主高层岗位比例、社区户主风险偏好比例、社区家庭平均收入的对数;第二,地区层面控制了农村、东部和西部地区,以及所在省份GDP的对数。

(三)内生性讨论

计量模型(1)的设定可能存在一些内生性问题。一方面,互联网普及程度与家庭财富差距之间可能存在的反向因果问题:一些财富差距较小的社区,互联网普及程度高是由于社区中家庭普遍富裕所导致的。另一方面,一些遗漏变量会影响到估计结果的准确性,比如金融知识也会影响家庭财富差距(尹志超、张号栋,2017)[6]。鉴于此,本文选取“社区户主智能手机使用比例”作为工具变量进行回归估计,来处理可能存在的内生性问题。相关性方面,使用互联网必须具备必要的硬件设备,而智能手机是居民连接互联网的主要接口。根据《第40次中国互联网发展状况统计报告》,2017年手机网民占网民比例为97.5%,因此,社区户主智能手机使用比例与互联网普及之间有很强的相关性。从外生性方面来讲,社区户主智能手机使用比例可能会通过一些遗漏变量影响财富差距,特别是社区户主平均年龄、社区户主平均教育年限,以及社区所在地区等,我们在控制变量中尽量考虑到了这些与工具变量以及被解释变量都相关的变量,使得工具变量更加外生。

四、互联网普及对家庭财富差距的影响分析

(一)基准回归

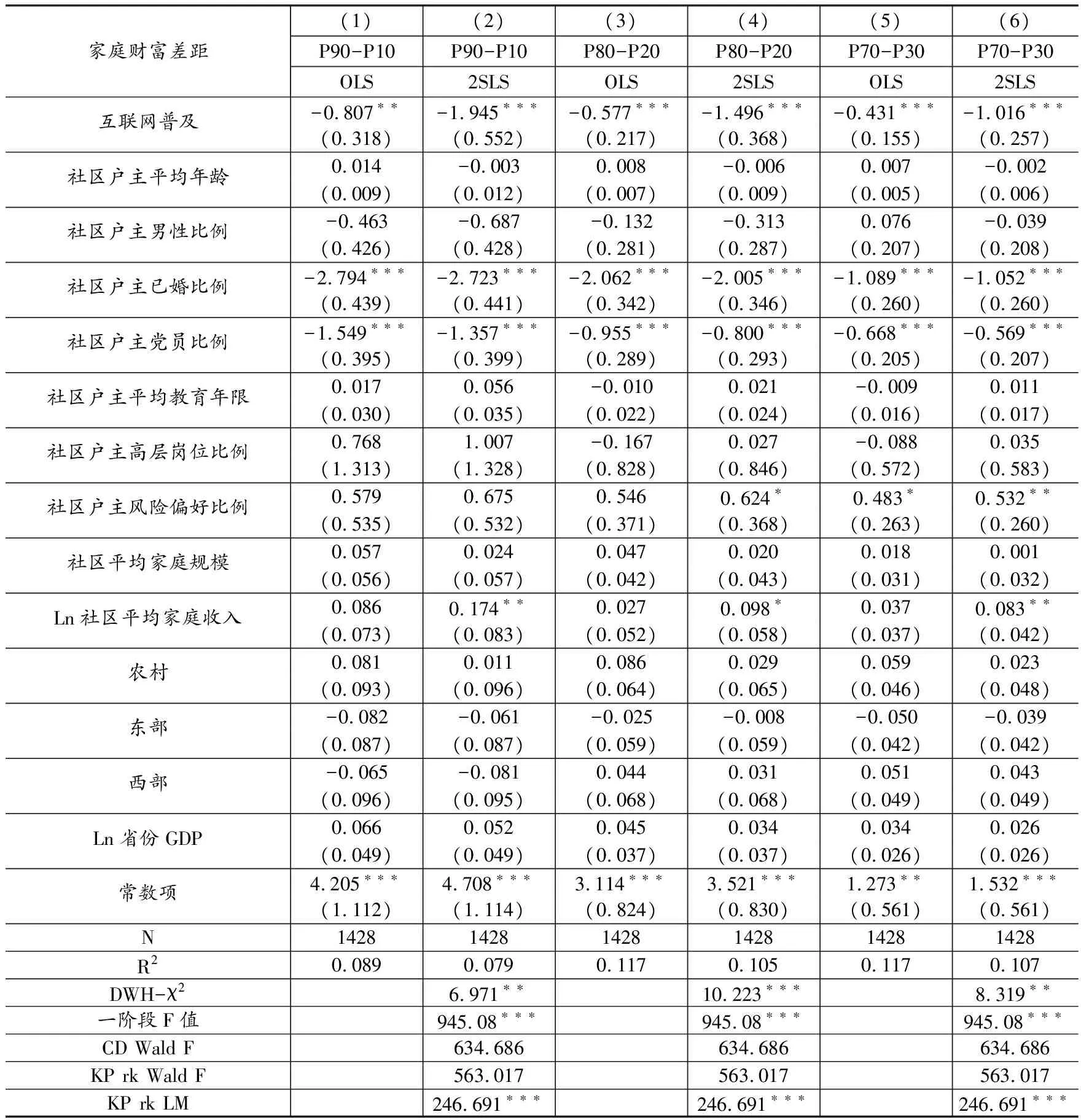

表2报告的是互联网普及对家庭财富差距的OLS回归结果和使用工具变量进行估计的2SLS回归结果。列(1)(3)(5)报告的是互联网普及对不同层次家庭财富差距的回归结果显示,互联网普及对不同层次的家庭财富差距都有显著的负向影响,回归结果分别在5%、1%和1%水平上显著,说明互联网普及程度越高,家庭财富差距越小。从经济意义上来讲,互联网普及每变动一个标准差,“P90-P10”“P80-P20”和“P70-P30”层次的家庭财富差距将分别缩小7.2%、5.85%和5.35%。

表2 互联网对家庭财富差距的影响

(二)内生性分析

表2列(2)(4)(6)报告的是使用工具变量进行估计的结果。DWH检验表明互联网普及是一个内生变量;在第一阶段回归估计中,社区户主智能手机拥有比例对互联网普及的回归系数为0.544,在1%水平上显著,表明工具变量与内生变量之间是显著正相关的;第一阶段F值为945.08,Cragg-Donald Wald F和Kleibergen-Paap rk Wald F 统计量均大于10%偏误下的临界值16.38,因此,不存在弱工具变量的问题;Kleibergen-Paap rk LM 统计量的P值为0,强烈拒绝了识别不足的原假设。各方面的检验结果联合说明了使用社区户主智能手机拥有比例进行工具变量估计是合适的。估计结果显示,回归结果均在1%水平上负向显著,回归系数相比基准回归有所扩大但扩大倍数不大,这说明基准回归由于受到内生性问题的影响,低估了互联网普及对家庭财富差距的影响,同时也说明互联网普及的测量误差程度较低。总体而言,工具变量估计结果显示互联网普及能够显著缩小家庭财富差距,而忽略内生性问题则会低估互联网普及的影响。

从列(2)(4)(6)的控制变量中可以看出,社区户主已婚比例、社区户主党员比例和社区平均家庭收入都对家庭财富差距有着显著影响。户主已婚比例高的社区财富差距较小,这可能是由我国家庭资产主要由房产构成所导致的,已婚家庭比例高的社区住房拥有率更高,财富差距也较小;社区中党员比例越高意味着越多家庭有着稳定的生活来源,社区中家庭财富分布更接近于“两头小,中间大”的状态;平均收入高的社区中可能存在少数最高收入家庭拉高平均家庭收入的现象,从而导致财富差距较大。从列(4)(6)可以看出,社区户主风险偏好比例对“P80-P20”和“P70-P30”层次家庭财富差距有着显著正向影响,从理论上来讲,由于风险偏好有利于创业和风险金融资产投资,社区户主风险偏好比例越高,社区中就有越多家庭能够获得资本性收入和资本增值,从而缩小财富差距,但是,高风险经济活动一方面提升了财富增长率的均值,另一方面也提高了财富增长率的方差,财富差距的扩大可能是由创业和风险金融资产投资成功的比例较小所导致的。社区户主男性比例、社区户主平均年龄、社区户主高层岗位比例、社区户主平均教育年限和社区平均家庭规模都对家庭财富差距没有显著影响。地区层面控制变量都对家庭财富差距没有显著的影响,这说明城市和乡村、东部和西部的社区中财富差距并没有显著的不同。

(三)稳健性检验

为了进一步验证基准回归估计结果的稳健性,我们使用更换解释变量和被解释变量的衡量方法来进行稳健性检验。

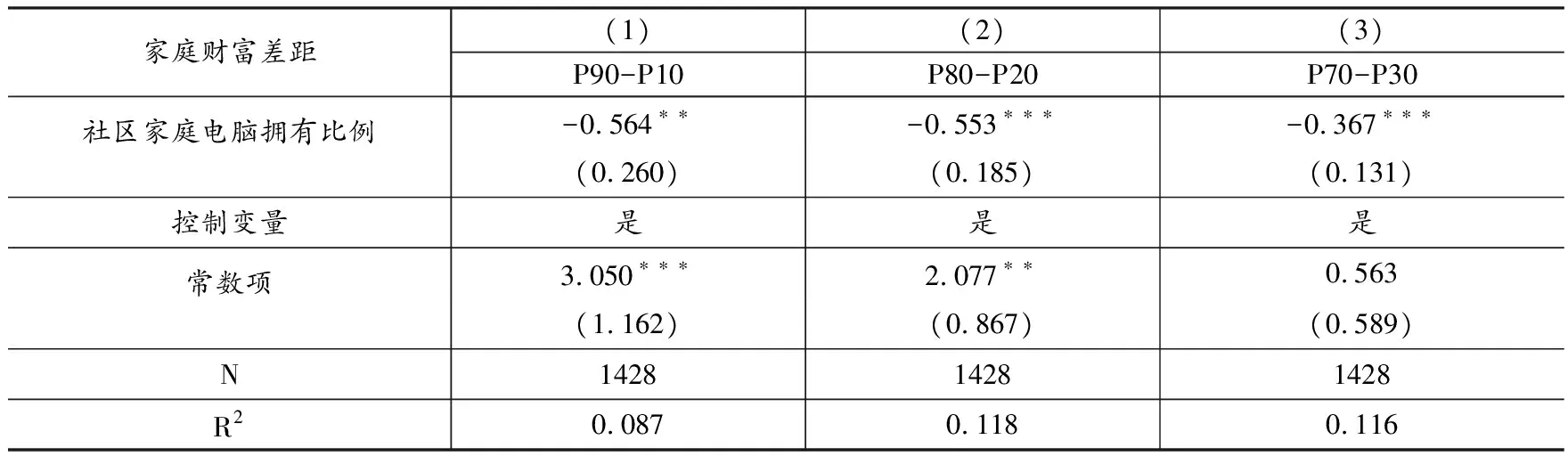

1.更换互联网普及衡量指标

电脑是家庭使用互联网的主要工具之一,我们使用社区家庭电脑拥有比例来衡量互联网普及程度。表3报告的回归结果显示社区家庭电脑拥有比例显著缩小了不同层次的财富差距,说明互联网普及对家庭财富差距的负向影响是非常稳健的。

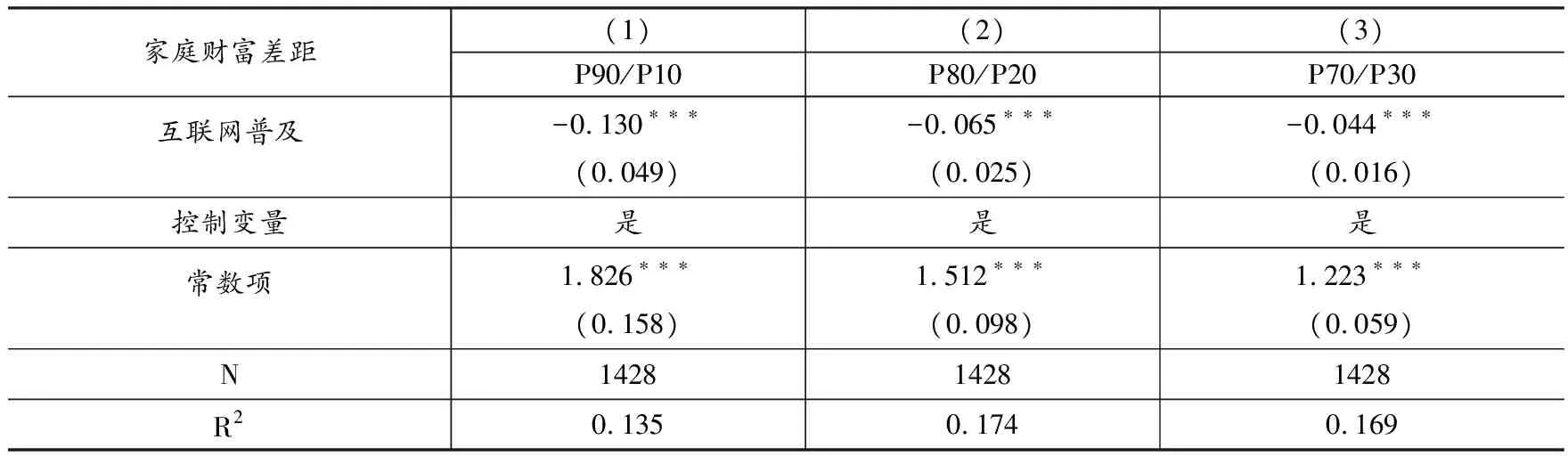

2.更换家庭财富差距衡量指标

我们采用社区中不同分位点家庭净资产对数之间的比值来衡量家庭财富差距,记作“P90/P10”“P80/P20”和“P70/P30”。表4报告的回归结果显示互联网普及对家庭财富差距的负向影响依然是显著的,说明基准回归得到的估计结果是非常稳健的。

表3 稳健性检验——更换互联网使用衡量指标

表4 稳健性检验——不同家庭财富差距衡量指标

五、进一步分析

通过梳理相关文献,我们发现互联网普及之所以能够缩小财富差距,是因为互联网能够对财富规模较小的家庭产生更大的边际影响。接下来,我们首先考察互联网使用对家庭财富积累的影响,然后探讨互联网使用对不同财富规模的家庭的异质性影响。

(一)互联网使用对家庭财富积累的影响

我们采用OLS回归模型来估计互联网使用对家庭财富的影响,计量模型设定如下:

Household_Wealthi=θ+λ1Internet_Usei+λiXi+ξi

(2)

其中,Household_Wealth为家庭财富,Internet_Usei为第i个家庭的互联网使用情况,Xi为第i个家庭的控制变量,ξi为残差项。系数λ1衡量了互联网使用对家庭财富的影响。

表5列(1)报告的是互联网使用对家庭财富的回归结果,结果显示互联网使用在1%水平上显著促进了家庭财富积累,回归系数为0.6。在考虑到家庭财富规模大的家庭会更有可能使用互联网以及遗漏变量问题,我们采用“智能手机使用”作为工具变量来处理可能存在的内生性问题。列(2)报告的是2SLS回归的第一阶段回归结果,工具变量对互联网使用的回归系数为0.485,在1%水平上显著,说明工具变量与互联网使用之间有着强烈的正相关性。列(3)报告的是第二阶段回归结果,互联网使用仍然在1%水平上显著,回归系数为1.176。DWH检验表明确实存在内生性问题,第一阶段回归的F统计量、Cragg-Donald Wald F 和Kleibergen-Paap rk Wald F 统计量联合表明不存在弱工具变量的问题,Kleibergen-Paap rk LM 统计量拒绝了识别不足的原假设,各方面的检验结果联合说明了工具变量的选取是合适的。在考虑内生性问题之后,互联网使用对家庭财富的边际影响有所扩大,说明忽视内生性问题会低估互联网使用对家庭财富的影响。

表5 互联网使用对家庭财富积累的影响

从列(3)的控制变量来看,户主年龄可能对家庭财富存在倒U型影响。户主层面的其他控制变量除男性以外,已婚、党员、教育年限、风险偏好、高层高位均对家庭财富有着显著的正向影响。家庭层面的家庭规模、家庭收入也都对家庭财富起着显著的积极作用。从地区层面的控制变量来看,农村的回归系数显著为负,东部的回归系数显著为正而西部并不显著,表明我国城乡家庭之间和东西部家庭之间存在着显著的财富差距。

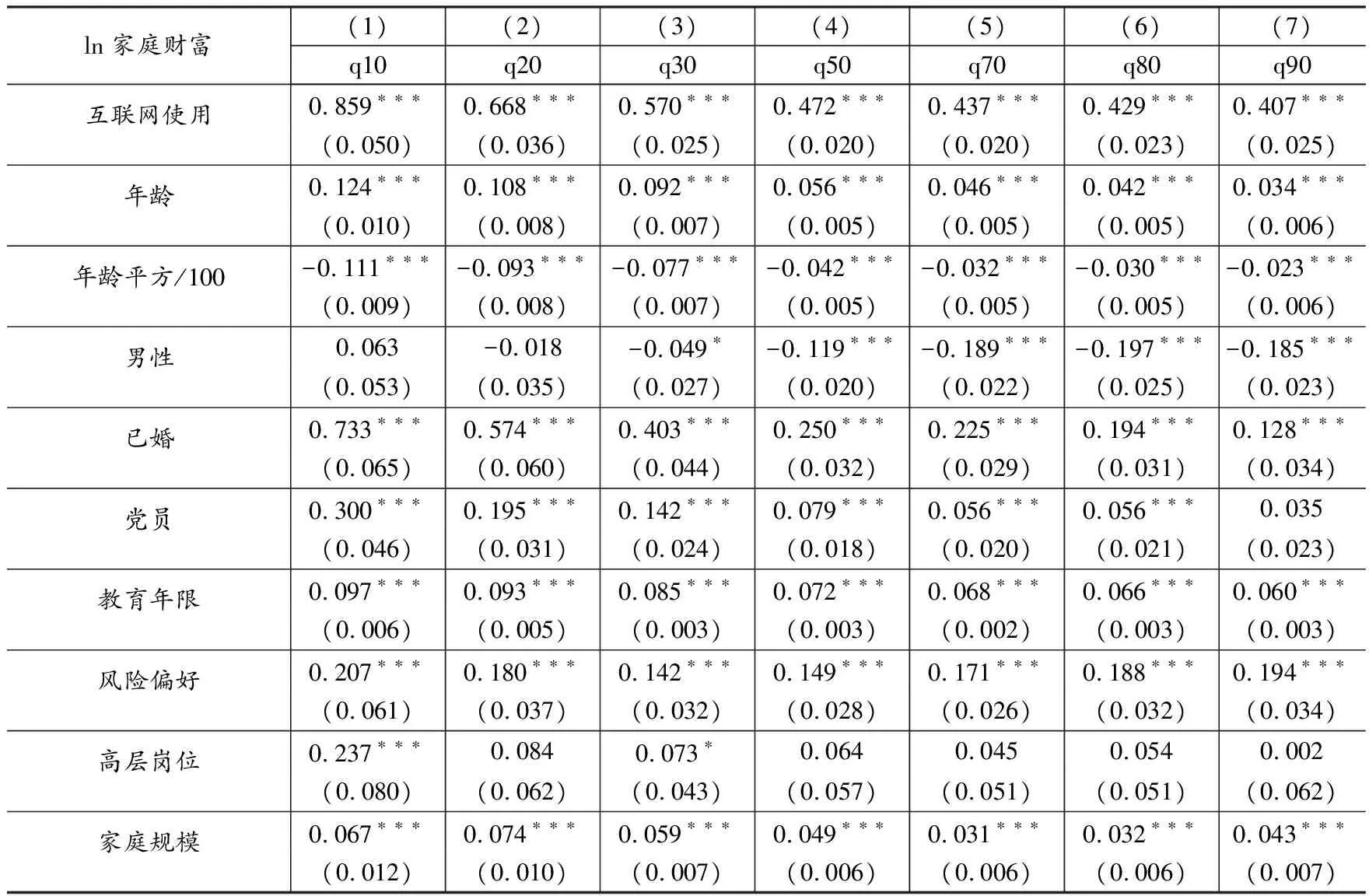

(二)互联网使用对不同财富规模的家庭的异质性影响

在从总体上验证了互联网使用对家庭财富积累的促进作用之后,我们采用Koenker和Bassett(1978)[30]提出的分位数回归模型(QR)来估计互联网使用对不同财富规模的家庭的异质性影响,计量模型设定如下:

Household_Wealthi=η+γ1Internet_Usei+γiXi+νi

(3)

Qτ=0

(4)

其中,Household_Wealth为家庭财富,Internet_Usei为第i个家庭的互联网使用情况,Xi为第i个家庭的控制变量,包括户主层面、家庭层面和地区层面的控制变量,νi为残差项,Qτ指残差ν的τ分位数。系数γ1衡量了互联网使用对家庭财富的影响。

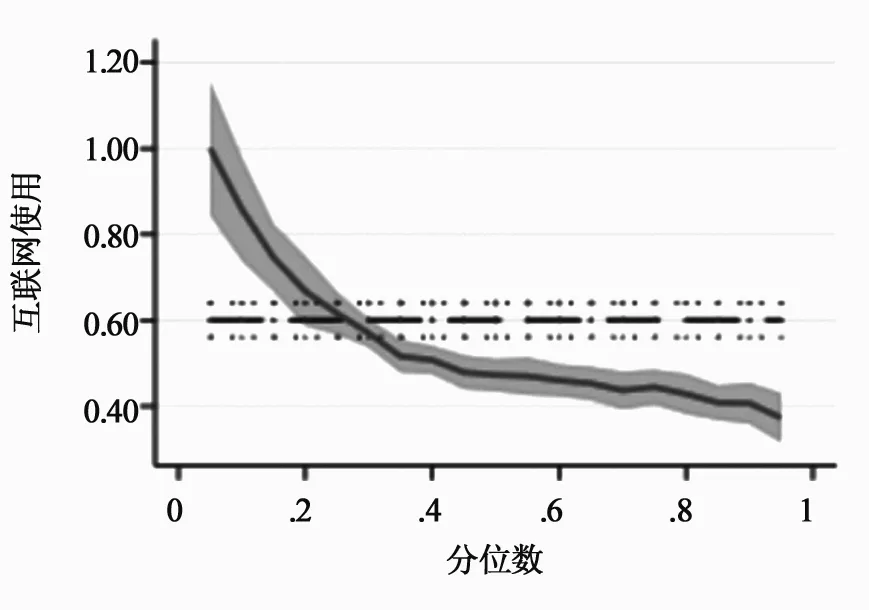

图1 分位数回归系数的变化趋势

表6报告的是自主抽样400次的分位数回归结果,估计结果显示互联网使用在各分位点对家庭财富的边际影响都在1%水平上显著。从图1可以直观看出,互联网使用对家庭财富的边际影响表现出随着财富规模增加而递减的规律。我们使用Wald检验得到的F值为13.4(P值为0),说明互联网使用在各分位点对家庭财富的边际影响显著不同。回归结果表明,无论财富规模大小,家庭使用互联网能都产生显著的创富作用,但对于财富规模越小的家庭,使用互联网产生的创富作用越大。

表6 互联网使用对不同财富水平的家庭的异质性影响

控制变量方面,年龄、已婚、党员、教育年限等户主层面和家庭层面的影响因素对家庭财富的促进作用呈现出递减的趋势。户主为男性对家庭财富的影响在0.1分位点和0.2分位点并不显著,随后表现为越来越大的显著负向影响。风险偏好对家庭财富的促进作用呈现为先减后增的趋势,并始终显著影响着家庭财富。高层岗位对家庭财富的促进作用在0.1分位点和0.3分位点显著,在其他分位点并不显著。在地区层面:农村对家庭财富的显著负向影响呈现逐渐扩大的趋势;西部在0.1分位点和0.3分位点的系数显著为正,在0.7分位点和0.9分位点则显著为负,而东部对家庭财富显著的促进作用则保持逐渐扩大的趋势;省份GDP对家庭财富的促进作用呈现逐渐减小的趋势,在0.9分位点甚至不再显著。

六、结论和政策启示

在扎实推动共同富裕的历史阶段,如何缩小财富差距已经成为新时代亟须回答的问题,也是解决我国主要矛盾的重要抓手。本文采用2017年中国家庭金融调查(CHFS)数据,实证评估了互联网普及对家庭财富差距的影响。实证结果表明,互联网普及能够显著缩小各个层次的家庭财富差距。通过使用工具变量法解决内生性问题对估计结果的影响,以及使用多种方法进行稳健性检验之后,实证结果依然支持上述结论。进一步分析发现,无论财富规模大小,家庭使用互联网都能产生显著的创富作用,但对于家庭财富规模越小的家庭,使用互联网产生的创富作用越大。财富是富裕的题中之义,互联网普及能够在提升总体家庭财富水平的基础上缩小家庭财富差距,从而有利于实现共同富裕。本文得出了以下三方面的政策启示。

第一,加强各领域与互联网的融合。各领域应结合本领域特点,借助互联网技术开发更多普惠性质的业务模式,挖掘更多的“数字红利”,为更多人致富创造公平的环境和良好的条件。比如,在教育领域,越来越多西部欠发达地区的学生可以通过互联网在线享受东部地区的优质教育资源,缓解了人力资本的不平等;在金融领域,数字金融近年来借助互联网取得了蓬勃发展,使得越来越多被排斥在传统金融服务体系之外的小微群体享受到了正规金融服务,缓解了金融可得性的不平等。

第二,针对老年人、低教育程度等群体开展基本互联网使用能力培训。在新冠肺炎疫情肆虐期间,健康码成了每一个公民必备的通行证,这就说明,互联网使用是数字时代每一个公民必备的能力和应享有的权利。我国已由“先富”发展阶段转向“共富”发展阶段,即从“效率优先,兼顾公平”转向“更加注重社会公平正义,兼顾效率”,在发展过程中更加注重共享发展成果。普及互联网使用能力有利于缩小群体之间的“数字鸿沟”,缓解致富能力和权利的不平等。

第三,对农村、西部等落后地区的“5G”(第五代移动通信技术)基础设施建设进行财政补贴。目前,“5G”技术方兴未艾,高速率、低时延、大连接的信息传输意味着互联网的应用广度和深度将得到质的提升,在共同富裕的视角下,“5G”技术的发展过程中应注重互联网使用权的平等。由于农村、西部等落后地区进行“5G”基础设施建设边际成本高,应对此类基础设施建设进行财政补贴,否则,基础设施的不平等将会加剧地区之间的“数字鸿沟”,进而扩大财富差距。