基于“口粮绝对安全”的小麦和稻谷多元化进口策略分析

2022-07-11郝晓燕

郝晓燕,李 雪

(1 中国粮食研究培训中心, 北京 100834;2 中国农业科学院 农业经济与发展研究所, 北京 100081)

一、引言

当今世界正在经历百年未有之大变局,国际政治经济格局发生深刻变化,经济逆全球化、保护主义不断抬头,地缘政治冲突时有爆发,叠加疫情、极端气候、自然灾害等不确定性,全球粮食生产和贸易形势空前复杂严峻。FAO预测,全球谷物期末库存消费比已降至9年来最低。党的十八大以来,以习近平同志为核心的党中央把粮食安全作为治国理政的头等大事,提出了“谷物基本自给、口粮绝对安全”的新粮食安全观,强调了稻谷与小麦的绝对安全,经过多年努力,近年来稻谷和小麦的国内供给超过了国内需求[1],与此同时,为满足国内消费者对粮食产品日益增长的多样化和品质需求,2018—2020年平均每年进口稻谷产品和小麦产品分别为285.52万吨和498.78万吨,2020年从美国和加拿大进口的强筋小麦(用于制作面包)数量达395万吨,从泰国进口的高端大米数量达36万吨[2]。但是,2019年以来,我国玉米出现阶段性供不足需,小麦和稻谷的价格、消费和贸易结构因替代效应均受到不同程度的联动影响,2021年小麦、稻谷进口纷纷创历史新高,小麦进口更是突破贸易配额,达到977万吨,同比增长16.66%,大米进口496万吨,同比增长68.7%,并且进口来源的集中度和重合程度均处于较高水平。口粮进口格局的变化必将对粮食贸易长期战略布局产生影响,在新发展形势下,要提高对国际市场的监测预警,尤其对海外供应链的波动风险要始终保持警惕,积极应对国际市场波动,同时也要着力解决粮食进口过于集中的问题,推进进口来源多样化。因此,结合粮食贸易格局演变及口粮贸易面临的新情况、新问题,对口粮进口多元化问题进行深入分析,并据此提出当前及今后一段时期促进我国口粮贸易高质量发展的措施建议,具有非常重要的战略意义和现实意义。

粮食贸易对保障国内粮食安全发挥了重要作用,从粮食贸易格局特点来看,入世以来粮食贸易呈现种类顺差、价格顺差和数量逆差的变化,且数量变化是引起贸易额变动的主要原因[3];贸易集中度较高,高度依赖海运模式,在国际粮食贸易市场上还缺乏价格控制权,在优化粮食资源配置效率方面具有很大的提升空间[4-5]。同时,国内外粮价价差驱动下的竞争劣势、中美贸易争端、贸易保护主义抬头以及粮食的金融化和能源化等都将为我国粮食贸易带来较大的不确定性[6-8]。还有一些学者利用社会网络分析方法研究了我国在世界粮食贸易网络中的地位变化以及社团分布特征发现,我国承担了粮食贸易网络中更多的“桥梁”功能,且与亚洲和南美洲一些国家基本形成了比较稳定的粮食贸易社团[5,9]。在现今我国粮食进口的基本结构状态下,我国应控制并减少从“反向抑制区”国家进口的粮食份额,例如美国大豆、澳大利亚小麦等;加强与“协同增长区”国家的粮食贸易合作,例如哈萨克斯坦小麦、阿根廷大豆、俄罗斯玉米等[10]。还有一些学者从国际视角出发分析了世界粮食贸易格局的变化[11-13],并分品种进行深入分析,如全球稻米贸易格局演化[14]、世界大豆贸易网络演化特征[15-16],以及以FAO数据为基础测算世界主要粮食出口国的潜在粮食产量及波动性[17],在此基础上从短期和长期两个视角进一步分析了我国拓展大豆进口的可能来源国及其潜在风险[18]。

现有文献较多分析贸易格局的演变、原因、面临挑战等,但多数研究仅从国内或国际的单一视角进行分析,或从大豆、稻米等单一品种进行剖析,考虑到我国各粮食品种贸易进口来源的集中和重合程度较高,且在新冠肺炎疫情全球大流行、贸易保护主义、逆全球化等多种因素交织的世界百年变局背景下,将粮食各品种的贸易格局优化作为一个整体进行全面分析更有利于从宏观角度和战略全局进行综合把握。依据主要粮食品种的用途,本文选择稻谷和小麦两种口粮作物为研究对象,在总结和分析我国粮食贸易格局演变特征及未来可能面临的新情况、新问题的基础上,对拓展稻谷和小麦进口的潜在路径及面临的风险进行剖析,并从粮食贸易全局出发提出贸易格局优化的可能选择,为建立高效稳定的国际粮源供应,构建积极稳妥利用国际农产品市场和国外农业资源的长期战略布局提供参考和借鉴。

二、我国口粮贸易演变特征

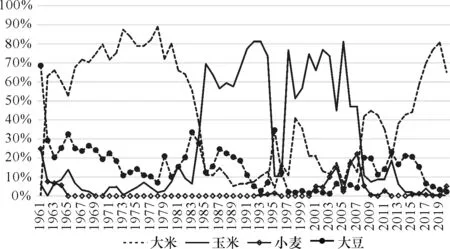

为突出以小麦、稻谷为主的口粮贸易变化,本部分也将玉米和大豆的贸易发展纳入分析框架,以完整展现我国粮食贸易的变化特点以及口粮作物在粮食贸易中的地位。长期来看,我国粮食贸易大致经历了以“大米—玉米—大米”为主的出口结构变化和以“小麦—大豆”为主的进口结构变化。

从出口格局来看,以大米和玉米产品出口为主,大豆出口次之,但年际间波动较大,小麦出口占比最低。1961—1985年,我国大米出口占主导地位,累计出口量为3181.73万吨,年均出口127.3万吨,占粮食总出口量的50%~90%;小麦出口量极少,累计出口量为43.1万吨,年均出口1.7万吨,整体占比不到1%。1986—2007年,我国玉米出口占主导地位,占粮食总出口量的40%~85%,因1995、1996年的禁止出口政策,导致玉米出口锐减,大豆出口一度跃升至主导地位。这段时期,大米出口波动加大,累计出口量达到2912.3万吨,年均出口132.4万吨。小麦出口较少,累计出口量为812.3万吨,年均出口36.9万吨。2002—2008年因国际小麦供给紧张,小麦出口出现短暂增长。2008—2020年,大米出口再次占主导,占粮食总出口量的40%~80%,累计出口量为1317.3万吨,年均出口101.3万吨;小麦出口较少,累计出口量为40.0万吨,年均出口3.1万吨(见图1、图3、图4)。

图1 1961—2020年我国粮食出口格局变化数据来源:FAO;2020年数据来自中国海关数据库。单位为万吨,下同。

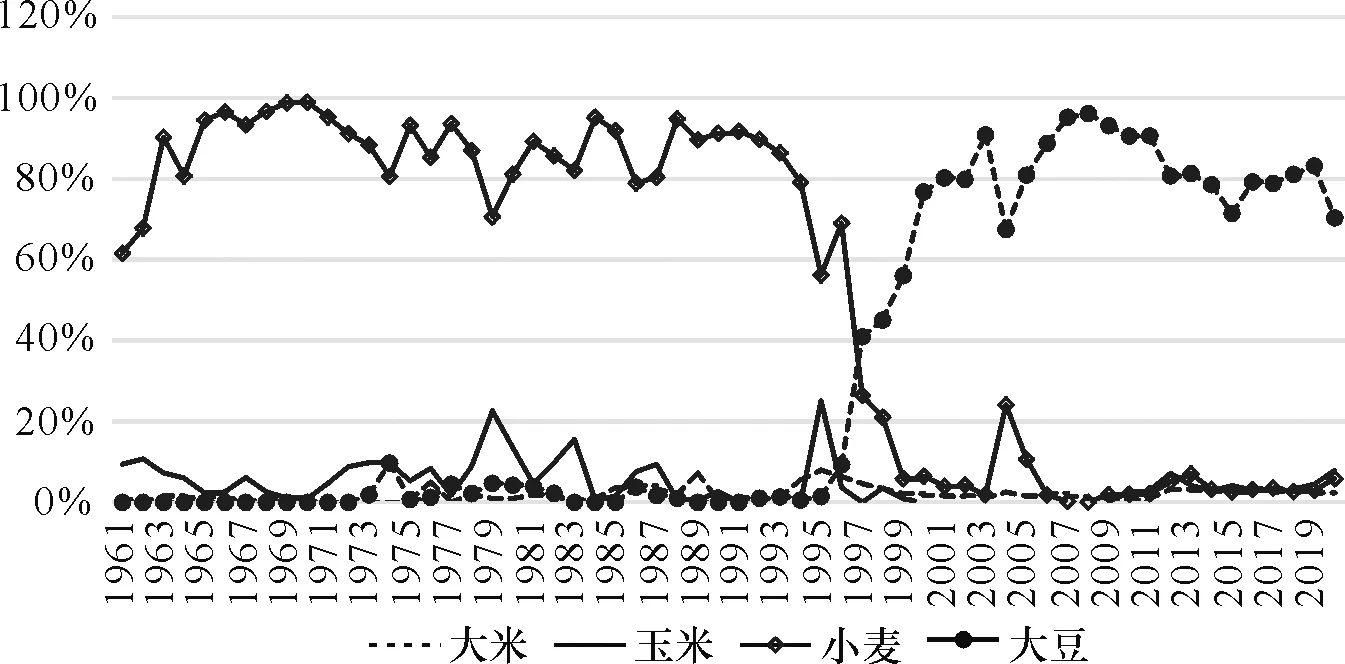

图2 1961—2020年我国粮食进口格局变化

从进口格局来看,以小麦和大豆产品进口为主,玉米进口次之,大米进口较少且比较稳定。1961—1996年,我国小麦进口长期占主导地位,占粮食总进口量的60%以上,累计进口量为2.8亿吨,年均进口733.1万吨。大米进口较少,但有增长趋势,累计进口762.9万吨,年均进口21.2万吨。1997—2020年,大豆进口规模不断扩大,超越小麦占主导地位。2000年以后,小麦进口明显下降,但由于人民生活质量不断提高,对优质麦、专用麦的需求增加,2008年以后小麦进口数量增多,占比总体上仍较低,累计进口5846.3万吨,年均进口243.6万吨。大米进口占比不到5%,累计进口3228.4万吨,年均进口134.5万吨,主要是国内外价差驱动进口(见图2、图3、图4)。

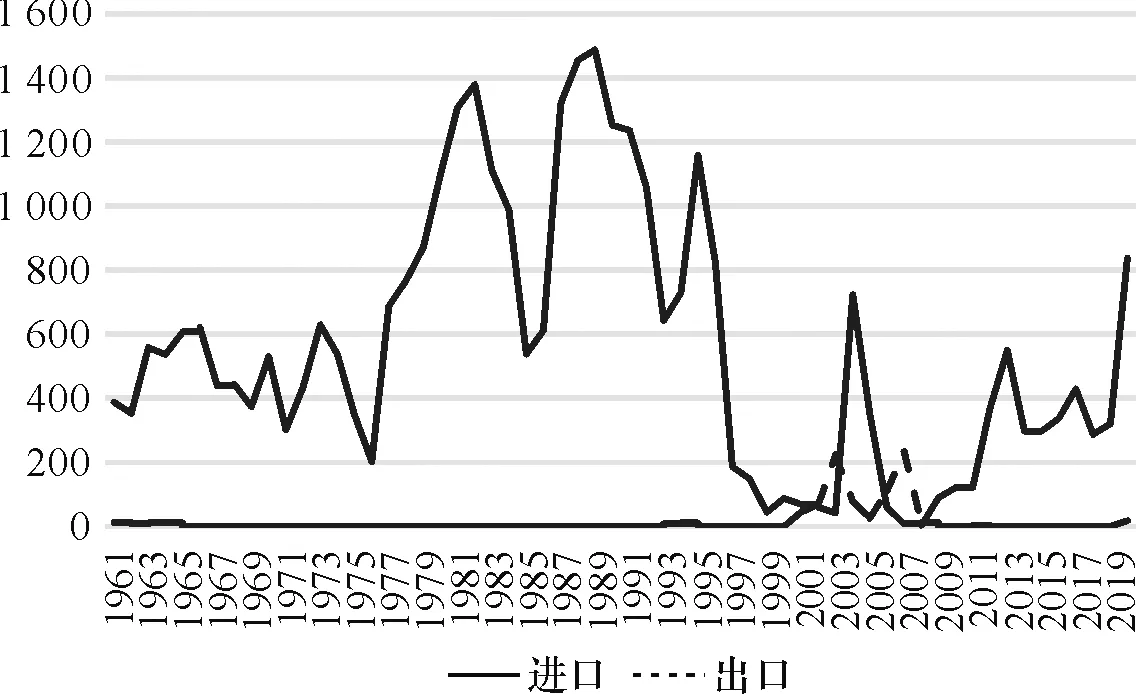

图3 1961—2020年我国小麦进出口情况变化

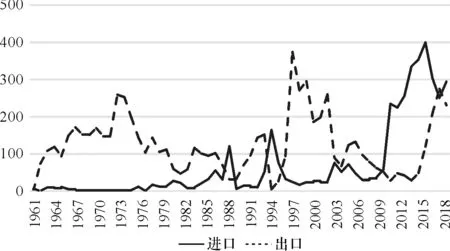

图4 1961—2020年我国大米进出口情况变化

从进口来源来看,我国口粮进口来源高度集中,小麦集中来自北美,大米集中来自东南亚。长期以来,由于全球农业生产资源配置或贸易条件限制,我国粮食进口来源高度集中且不易替代。当前,我国小麦进口主要集中于加拿大、美国、澳大利亚、法国,四国合计进口占比90%左右,近年来乌克兰、哈萨克斯坦、俄罗斯的进口也有明显增长;大米进口主要集中在东南亚地区,以越南、缅甸、泰国为主;玉米进口主要集中在美国、乌克兰,两国合计进口占比94%;大豆进口主要集中在美国、巴西和阿根廷,三国合计进口占比超过97%。

三、当前口粮贸易面临的新情况和新问题

当前,正逢百年变局加速演进叠加世纪疫情蔓延,内外部环境不确定性增多,经贸摩擦、地缘冲突、国际物流不畅、资本炒作粮价等影响粮食国际贸易健康发展的问题频现,特别是俄乌爆发冲突以来,整个国际政治经济格局面临重大调整,我国口粮贸易也因此面临着诸多新情况、新问题,这其中有粮食贸易面临的共性问题,也有小麦稻谷贸易面临的个性问题,为增强对新情况、新问题的系统性和完整性认识,在此一并论述。

1.随着消费转型升级、国内生产成本“地板价”和国际价格“天花板”挤压、资源环境硬约束愈发显著等多重因素作用,粮食供求紧平衡形势将越来越紧。

当前我国粮食安全形势总体较好,但也要清醒看到,我国粮食供求紧平衡的格局没有改变,今后一个时期因人口刚性增长、消费转型升级等影响,粮食需求还会持续增加,供求紧平衡态势将会越来越紧。一方面,我国耕地资源非常有限,根据第三次全国国土调查数据,全国耕地面积19.18亿亩,与十年前的“二调”相比,全国耕地减少了1.13亿亩,再加上耕地的“非农化”和“非粮化”问题频现,粮食生产资源面临日益减少的局面。另一方面,随着农业生产的人工、土地、机械、农资等成本费用快速上涨,粮食种植比较收益持续走低甚至出现亏损,同时国际市场进口的低价粮食不断冲击国内市场,粮食生产利润空间被挤压,影响农民种粮和地方抓粮的积极性。此外,粮食生产进一步向主产区集中,主销区和产销平衡区的粮食自给率不断下降,粮食主产区能够调出粮的省份越来越少,增加粮食市场平稳运行的风险。

2.经贸摩擦、保护主义抬头、地缘政治冲突叠加新冠疫情等因素影响,国际粮食产业链供应链稳定性受到挑战,深刻联动影响国内粮食市场。

随着经济社会不断发展、人民生活水平不断提高,肉蛋奶消费将持续刚性增长,这必然增加玉米、大豆为主的饲料粮需求,由于大豆自给率不高、玉米近几年出现产不足需,复杂多变的国际形势必然增加我国利用国际市场调剂国内余缺的风险隐患。俄乌冲突升级造成乌克兰粮食生产中断,黑海地区物流中断,推动国际粮食价格全面上涨,抬升粮食贸易成本,世界小麦、玉米贸易格局发生变化。在国内外粮食市场深刻联动背景下,为保障国内稳定供给,防范输入性风险,需及早研判形势,提前布局其它地区的小麦、玉米进口。与此同时,过去两年,国内玉米价格上涨明显,与小麦、稻谷价格形成倒挂,小麦、稻谷饲用消费明显增加,致使小麦再次出现产需缺口,稻谷产需也由过剩转为基本平衡、略有结余。如果玉米进口受到影响,小麦、稻谷仍将继续发挥替代效应,从而影响口粮供求形势。

3.我国粮食进口的控制能力与定价权弱,粮食进口供应链运力分布集中且途径多个战略要道,进口渠道风险较大。

西方跨国企业从上世纪六七十年代就开始大举布局全球粮食供应链,四大粮商控制着全球超过80%的粮食交易量。尽管近年来我国农业企业大力开展海外投资,但在海外粮食供应链中的市场势力相比四大粮商仍然较弱,不能掌握国际粮食贸易的定价权,从而粮食进口成本较高,下游加工产业效益难以提升。我国现有粮食进口主要通过“美洲—北太平洋通道”“好望角/苏伊士—印度洋—南海通道”“东南亚河陆运输通道”“西伯利亚—新疆/东北亚通道”“西太平洋—南海通道”五条供应链,通过前两条链进口的粮食占比合计近70%,运力分布高度集中。从陆运看,我国粮食进口需要通过东欧和中亚地区。从海运看,需要通过地中海、苏伊士运河、红海、马六甲海峡、巴拿马运河与日本海等战略要道,这些都是地缘政治风险高发地区,此外,由于航道繁忙,大型船只也易搁浅,发生航运意外事件。

4.我国粮食支持保护总量水平较低,支持保护政策工具结构设计不合理,“绿箱”“蓝箱”利用不足。

首先,我国农业支持保护总量并不高,大多数发达国家和少数新兴经济体国家对农业的支持水平均高于我国,经合组织国家、巴西、印度、南非、俄罗斯和乌克兰等重要农业国家的支持保护水平均呈现上升趋势。其次,农业支持保护政策工具结构不合理。我国加入WTO时承诺的综合支持总量(AMS)为0,只保留了8.5%的微量允许空间,即对特定农产品的“黄箱”补贴空间不得超过该农产品产值的8.5%,同时对所有非特定农产品的“黄箱”补贴空间不得超过农业总产值的8.5%。目前,我国“黄箱”补贴空间已十分有限,2016年美国向WTO提起诉讼,称我国对稻谷、小麦和玉米生产所提供的补贴超过了对WTO的承诺,2019年WTO做出裁决,认为我国对稻谷和小麦的补贴违规,须做出调整,对玉米的投诉则被驳回。虽然“黄箱”政策面临突破上限,但收入保险及收入安全网计划、用于生产者退休计划的结构调整援助、用于投资援助计划的结构调整等“绿箱”“蓝箱”政策使用明显不足。

四、基于口粮安全的进口多元化分析

(一)大米

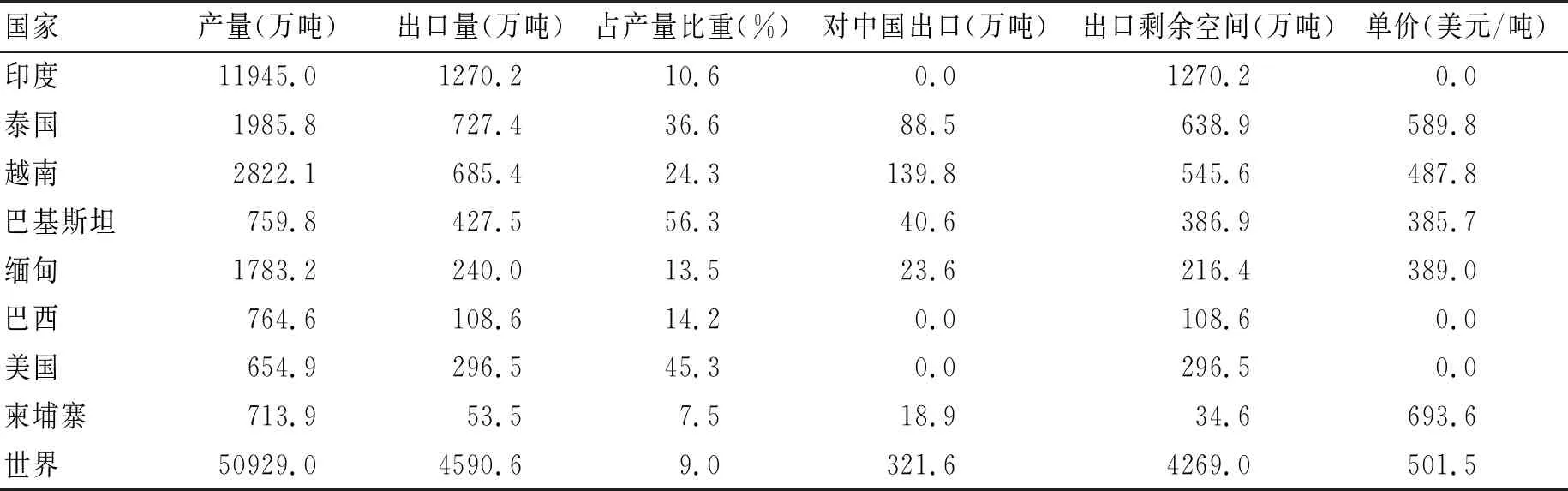

根据联合国粮食及农业组织(简称粮农组织,FAO)的统计,世界主要稻米生产国按2018—2020年平均产量从高到低依次为中国、印度、印度尼西亚、孟加拉、越南、泰国、缅甸、菲律宾、巴西、巴基斯坦、柬埔寨、日本、美国等;主要出口国按2018—2020年平均出口量依次为印度、泰国、越南、巴基斯坦、美国、中国、缅甸、巴西等。进口核心国主要分布于东南亚、东亚、西亚和西非地区,非洲和中东国家对稻米消费需求呈现持续增长态势,在进口核心国中的地位越来越重要;出口核心节点分布格局相较进口核心国明显更加集中,出口核心国更为稳定且在贸易网络中有更大的话语权[14]1060。因此,除中国外,既是稻米生产国又是出口国的国家包括印度、泰国、越南、巴基斯坦、美国、缅甸、巴西、柬埔寨等,可作为中国稻米进口的备选来源地。

从对中国的出口情况来看(表1),2017—2019年越南、泰国和巴基斯坦是中国大米进口的前三大来源地,从三国进口大米合计占进口总量的83.6%,分年度来看从三国进口大米的集中度呈逐年下降趋势,从2017年的91.6%降至2019年的64.9%,而从缅甸和柬埔寨的进口量快速增加,由此可以看出中国大米进口来源多样化程度在不断提升。从进口单价来看,从柬埔寨进口大米的平均价格最高,其次为泰国、越南和缅甸,从巴基斯坦进口的平均单价最低。从剩余空间来看,泰国、越南、巴基斯坦由于出口量较大仍位居前列,缅甸仍有216.4万吨的剩余空间,柬埔寨剩余空间较为有限,印度、美国和巴西由于目前暂未对中国出口剩余空间较大。

表1 2018—2020年世界大米主产国和主要出口国的剩余空间

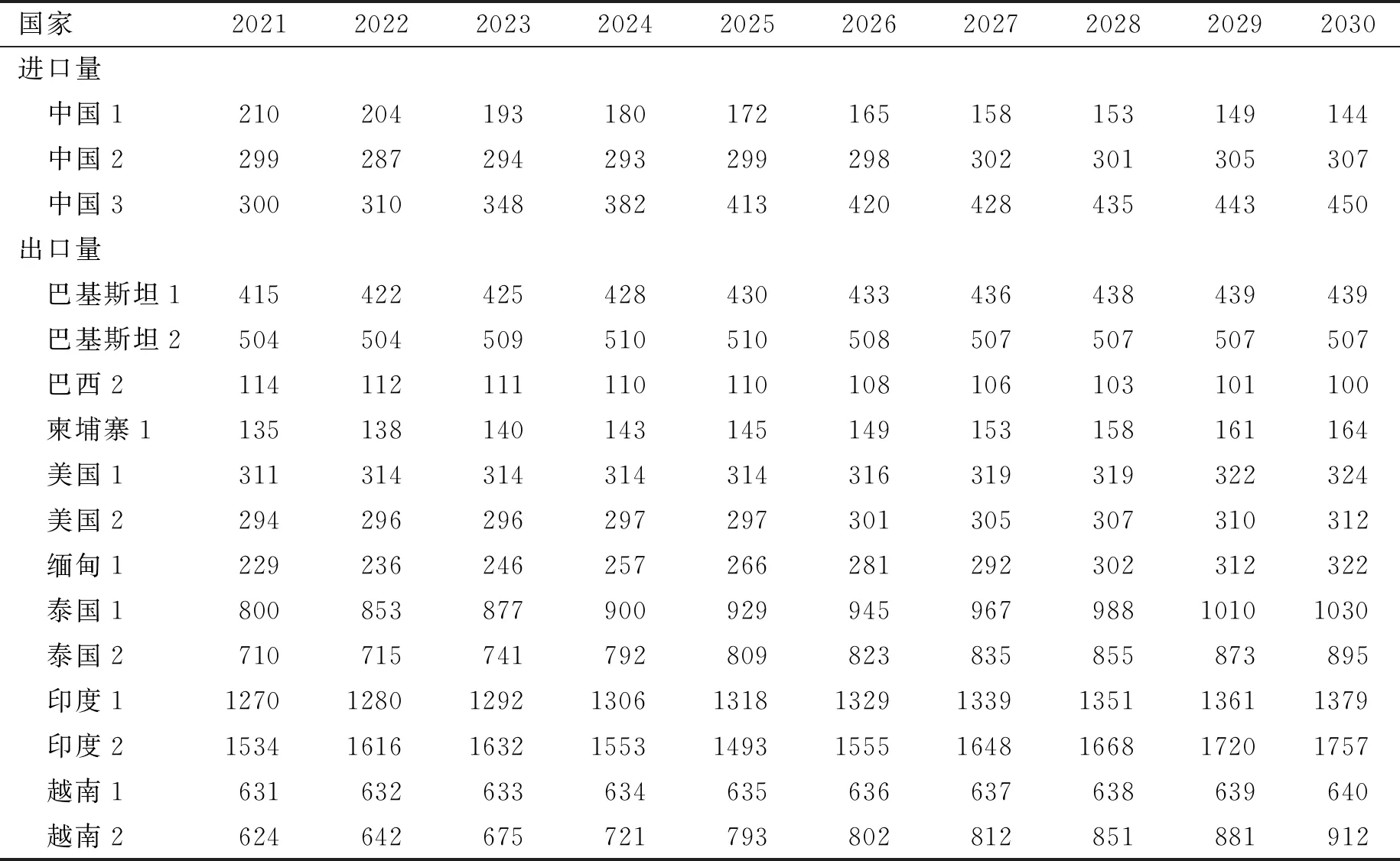

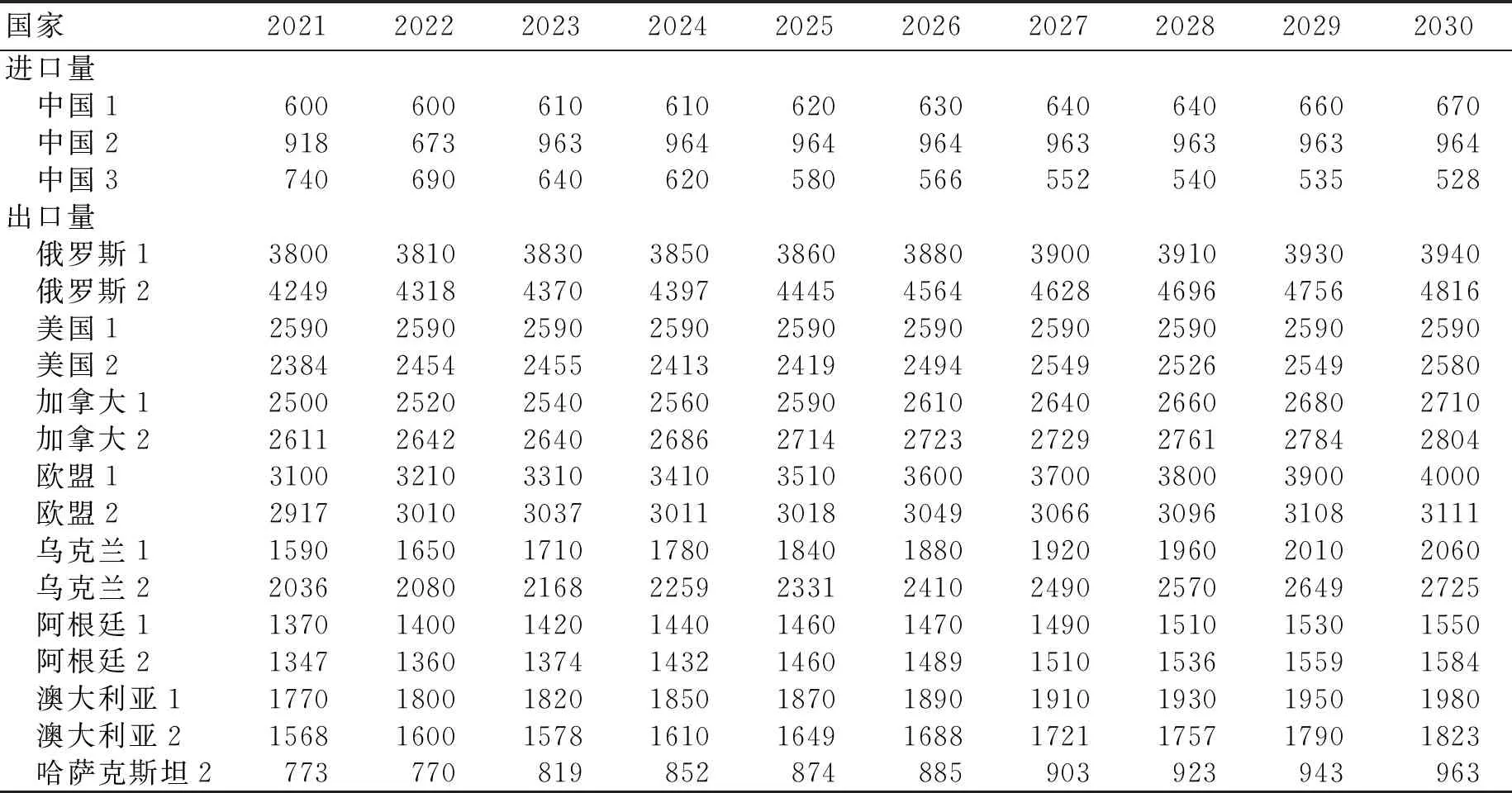

从未来大米贸易发展情况来看(表2),本文根据不同机构对中国大米进口量的预测结果将其分为低、中、高三个水平(分别对应表2的中国1、中国2和中国3)。从预测结果可以看出,中国未来进口大米数量有限,最高水平也未超过500万吨,占当年产量(根据《中国农业展望报告2021—2030》,2030年中国大米生产量为15574万吨)的比重不足3%,对国际市场的依赖程度依然不高。仅从数量角度来看,未来中国大米进口需求能够得到满足,优化大米进口更多地应从价格、品质、运输以及贸易政策、政治风险、生产波动、季节差异等因素综合考虑。

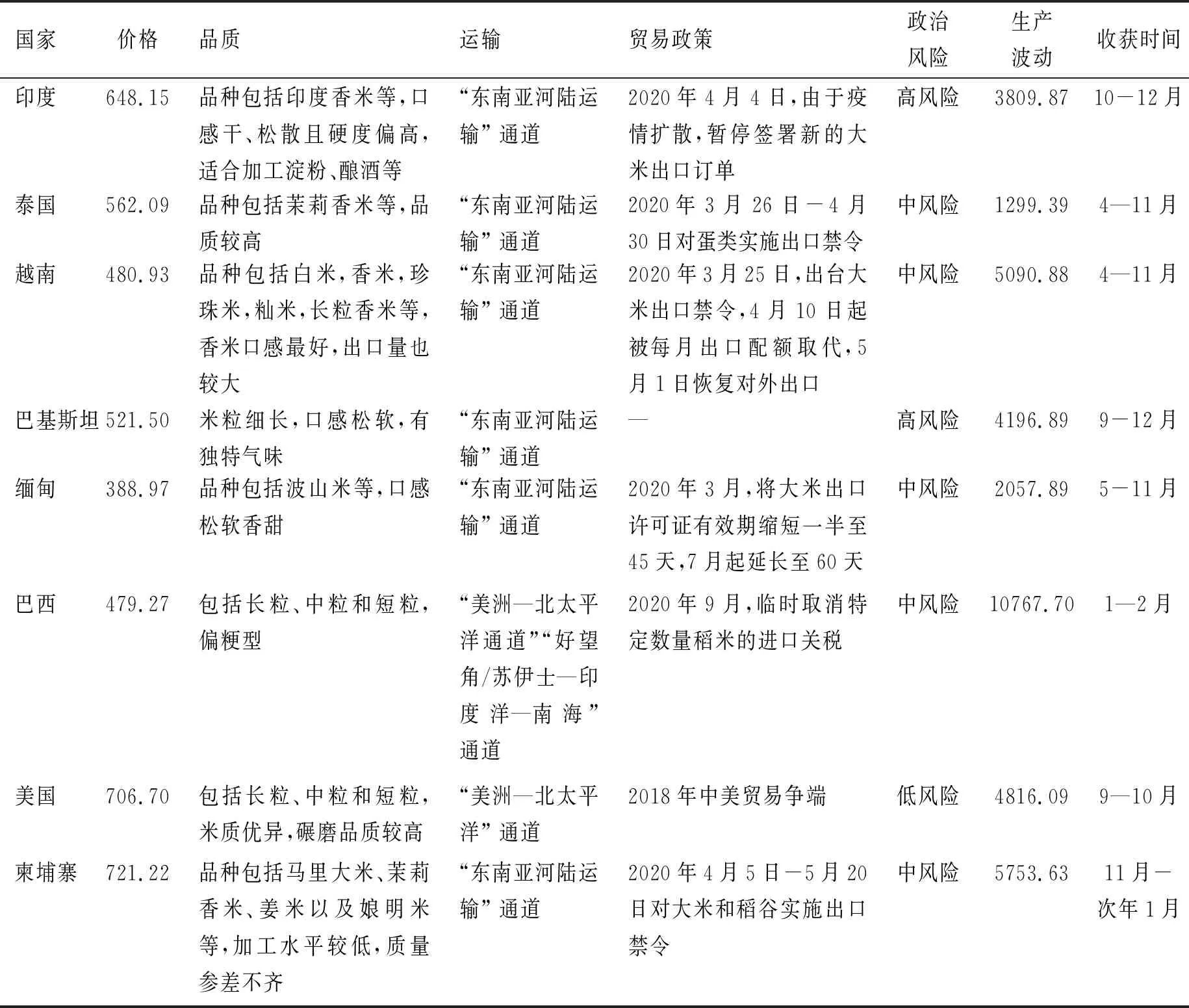

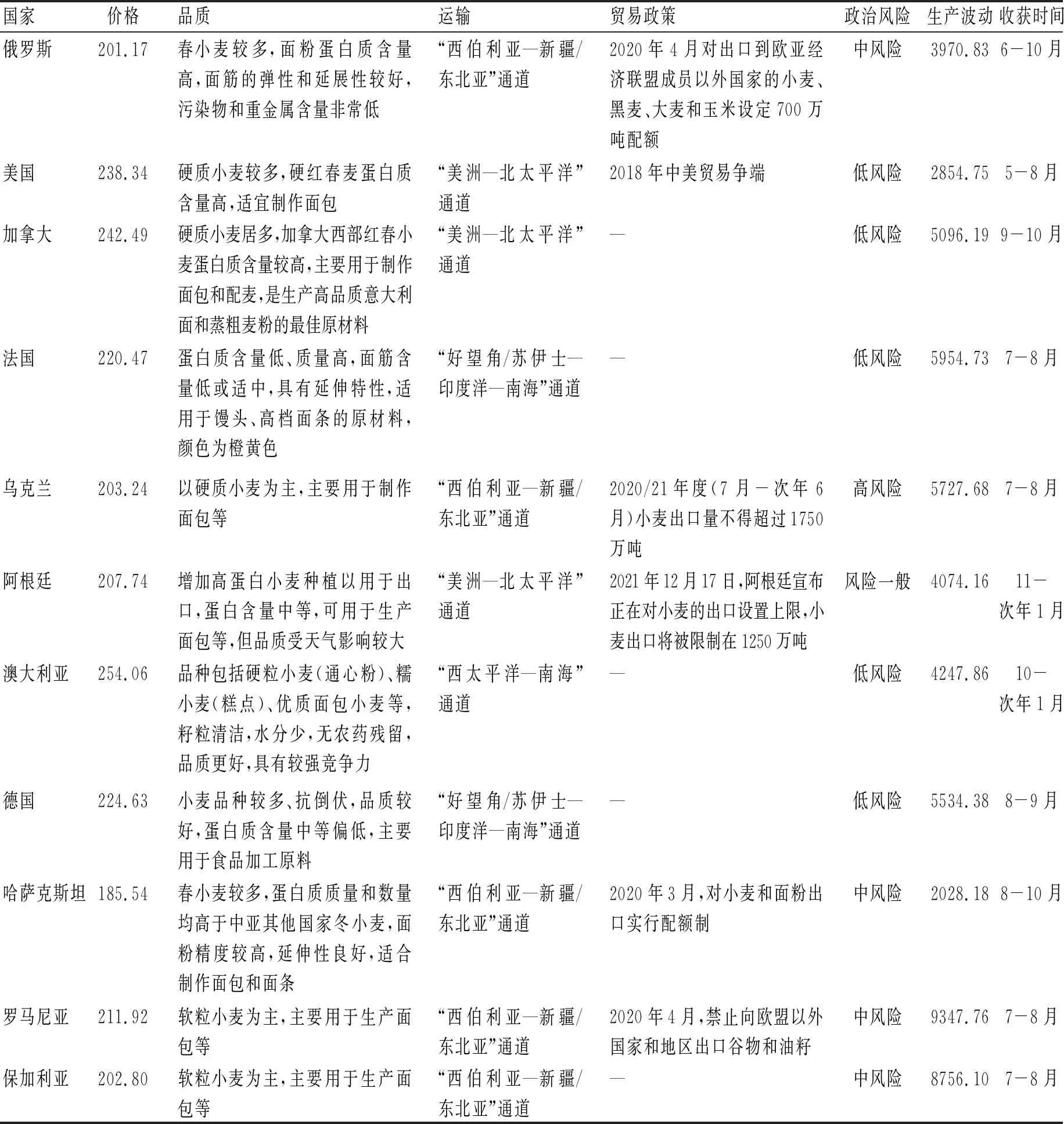

从大米主要出口国贸易相关因素来看(表3),价格方面,缅甸、巴西、越南、巴基斯坦、泰国等国家大米出口价格比较有竞争优势,而印度、美国和柬埔寨则价格相对偏高。品质方面,各国大米品种差异较大,适合的用途也有差别,如印度大米硬度较高,更适合加工淀粉等。运输条件方面,由于大米主要出口国大部分集中在东南亚地区,运输路径以“东南亚河陆运输”通道为主,主要通过湄公河—澜沧江河运及铁路陆运抵达云南和广西,发生运输中断的风险明显低于从美国和巴西进口的运输路径。贸易政策方面,印度、越南、缅甸、柬埔寨在2020年均实施过大米出口限制政策,鉴于2018年的中美贸易争端对大豆等农产品进口的影响,从美国进口大米面临的政策风险也较高,泰国、巴基斯坦、巴西的贸易政策则相对稳定。政治风险方面,根据现有研究的测算结果[17,19-20],从美国进口的风险最低,泰国、越南、缅甸、柬埔寨等国的风险程度尚可,印度和巴基斯坦的风险较高。生产波动方面,波动程度由高到底依次为巴西、柬埔寨、越南、美国、巴基斯坦、印度、缅甸和泰国,结合各国出口占国内产量的比重(表1),巴基斯坦、美国、泰国、缅甸、越南、印度等国大米生产波动风险较低,巴西和柬埔寨由于大米主要仍以国内消费为主,出口量受生产波动的影响较大。收获时间方面,美国水稻的收获时间与中国(7-10月)基本相同,印度、柬埔寨的收获时间晚于中国,泰国、越南、缅甸的收获时间更早、周期更长,巴西收获时间与中国差别较大,因此与泰国、越南、缅甸、巴西等国开展农业贸易与合作有利于熨平中国粮食供应波动[17]100。

表2 2021—2030年中国及主要出口国大米贸易量预测 单位:万吨

表3 大米主要出口国贸易相关因素比较

(二)小麦

根据粮农组织的统计,世界主要小麦生产国家按2018—2020年平均产量从高到低依次为中国、印度、俄罗斯、美国、法国、加拿大、乌克兰、巴基斯坦、德国、土耳其、阿根廷、澳大利亚等;主要出口国按2018—2020年平均出口量依次为俄罗斯、美国、加拿大、法国、乌克兰、阿根廷、澳大利亚、德国、哈萨克斯坦、罗马尼亚、保加利亚等。因此,除中国外,既是小麦生产国又是出口国的国家包括俄罗斯、美国、加拿大、法国、乌克兰、阿根廷、澳大利亚、德国、哈萨克斯坦、罗马尼亚、保加利亚等,可作为中国小麦进口的备选来源地。

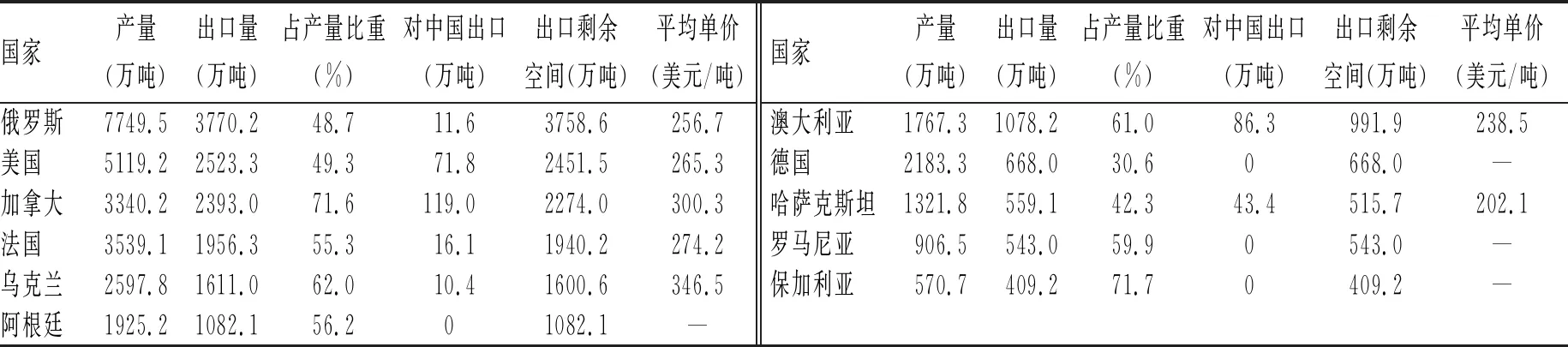

从对中国的出口情况来看(表4),2017—2019年加拿大、澳大利亚、美国是中国小麦进口的前三大来源地,从三国进口小麦合计占进口总量的75.5%,分年度来看从三国进口小麦的集中度呈逐年下降趋势,从2017年的90.1%降至2019年的59.8%,而从哈萨克斯坦、俄罗斯、法国等国家的进口量增长较快,由此可以看出中国小麦进口来源多样化程度在不断提升。从用途来看,进口小麦主要用于品种调剂,由于国内小麦蛋白质含量等加工特性能满足面包制作要求的品种较少,需要进口一定数量的硬质小麦,特别是从加拿大、美国等国家进口的硬红春麦等品种,更多地被用于与国内小麦进行配麦以满足加工需求。从进口单价来看,从乌克兰进口小麦的平均价格最高,其次为加拿大、法国、美国、俄罗斯和澳大利亚,从哈萨克斯坦进口的平均单价最低。从剩余空间来看,俄罗斯、美国和加拿大由于出口量较大位居前列,法国、乌克兰的出口剩余空间也都在1000万吨以上,阿根廷、德国、罗马尼亚和保加利亚由于目前暂未对中国出口剩余空间较大。

表4 2018—2020年世界小麦主产国和主要出口国的剩余空间

从未来小麦贸易发展情况来看(表5),本文根据不同机构对中国小麦进口量的预测结果将其分为低、中、高三个水平(分别对应表5的中国1、中国3和中国2)。从预测结果可以看出,中国未来进口小麦数量相对有限,最高水平为964万吨,最低水平为528万吨,分别占当年产量(根据《中国农业展望报告2021—2030》,2030年中国小麦生产量为13579万吨)的7.1%和3.9%,对国际市场的依赖程度依然不高,仅相当于全球小麦贸易量(根据《OECD-FAO Agricultural Outlook 2021—2030》,2030年全球小麦出口量为21982万吨)的4.4%和2.4%。仅从数量角度来看,未来中国小

表5 2021—2030年中国及主要出口国小麦贸易量预测 单位:万吨

麦进口需求能够得到满足,优化小麦进口也应从价格、品质、运输以及贸易政策、政治风险、生产波动、季节差异等因素进行综合考量。

从小麦主要出口国贸易相关因素来看(表6),价格方面,哈萨克斯坦、俄罗斯、保加利亚、乌克兰、阿根廷等国家小麦出口价格比较有竞争优势,均不超过210美元/吨,德国、法国和罗马尼亚的价格处于中等水平,而澳大利亚、加拿大和美国出口价格则相对偏高,均高于230美元/吨。品质方面,各国小麦品种和用途有一定差别,如澳大利亚小麦品种较为丰富,针对各国进口需求分别生产硬粒小麦、糯小麦和优质面包麦等。运输条件方面,由于小麦主要出口国的分布较大米分散,运输路径的选择也更为多样。其中,加拿大、美国和阿根廷以“美洲—北太平洋”通道为主,自北美和南

表6 小麦主要出口国贸易相关因素比较 单位:万吨

美地区进口的粮食多选择该路径,从该路径进口合计占中国粮食进口总量的42.2%;德国和法国以“好望角/苏伊士—印度洋—南海”通道为主,自欧洲、南美和非洲进口的粮食多选择该路径,占中国粮食进口总量的27.1%;俄罗斯、哈萨克斯坦、乌克兰、罗马尼亚和保加利亚以“西伯利亚—新疆/东北亚”通道为主,通过中欧班列、中亚班列经阿拉山口抵达新疆,以及通过横跨西伯利亚的铁路运输从东北亚进入中国,占中国粮食进口总量的14.8%;澳大利亚则以“西太平洋—南海”通道为主,自大洋洲地区进口高粱、小麦和玉米等粮食多选择该路径,占中国粮食进口总量的8.38%。从各路径间风险的比较来看,自加拿大、美国、阿根廷、德国和法国进口的运输路径运力分布的集中程度较高,且中国对相关地区的航路控制能力均较弱,极端情况下如没有替代方案,运输风险较大。贸易政策方面,俄罗斯、乌克兰、阿根廷、哈萨克斯坦和罗马尼亚在新冠肺炎疫情期间均实施过小麦出口限制政策,鉴于2018年的中美贸易争端对大豆等农产品进口的影响,从美国进口小麦也可能面临一定的贸易政策风险,加拿大、法国、澳大利亚、德国以及保加利亚的贸易政策则相对稳定。政治风险方面,从美国、加拿大、法国、澳大利亚、德国进口的政治风险均处于较低水平,从俄罗斯、阿根廷、哈萨克斯坦、罗马尼亚和保加利亚进口为中等风险,而从乌克兰进口则可能面临较高的政治风险[17,19]。生产波动方面,2000—2020年小麦单产波动程度由高到低依次为罗马尼亚、保加利亚、法国、乌克兰、德国、加拿大、澳大利亚、阿根廷、俄罗斯、美国、哈萨克斯坦,结合各国出口量占国内产量的比重(表4),美国、哈萨克斯坦、俄罗斯、阿根廷、澳大利亚、加拿大、乌克兰、法国等国的小麦生产波动风险较低;德国由于小麦出口占比约30%,仍以满足国内消费为主,出口量受生产波动的影响较大;而保加利亚和罗马尼亚尽管出口量占比均在一半以上,但年度间单产波动幅度较大,存在较高的生产波动风险。收获时间方面,俄罗斯、美国、法国、乌克兰、罗马尼亚、保加利亚的小麦收获时间与中国(5-8月)有不同程度的重合,加拿大、德国、哈萨克斯坦的收获时间晚于中国,阿根廷和澳大利亚的收获时间与中国差别较大,与其开展农业贸易与合作有利于熨平中国粮食供应波动。

(三)小结

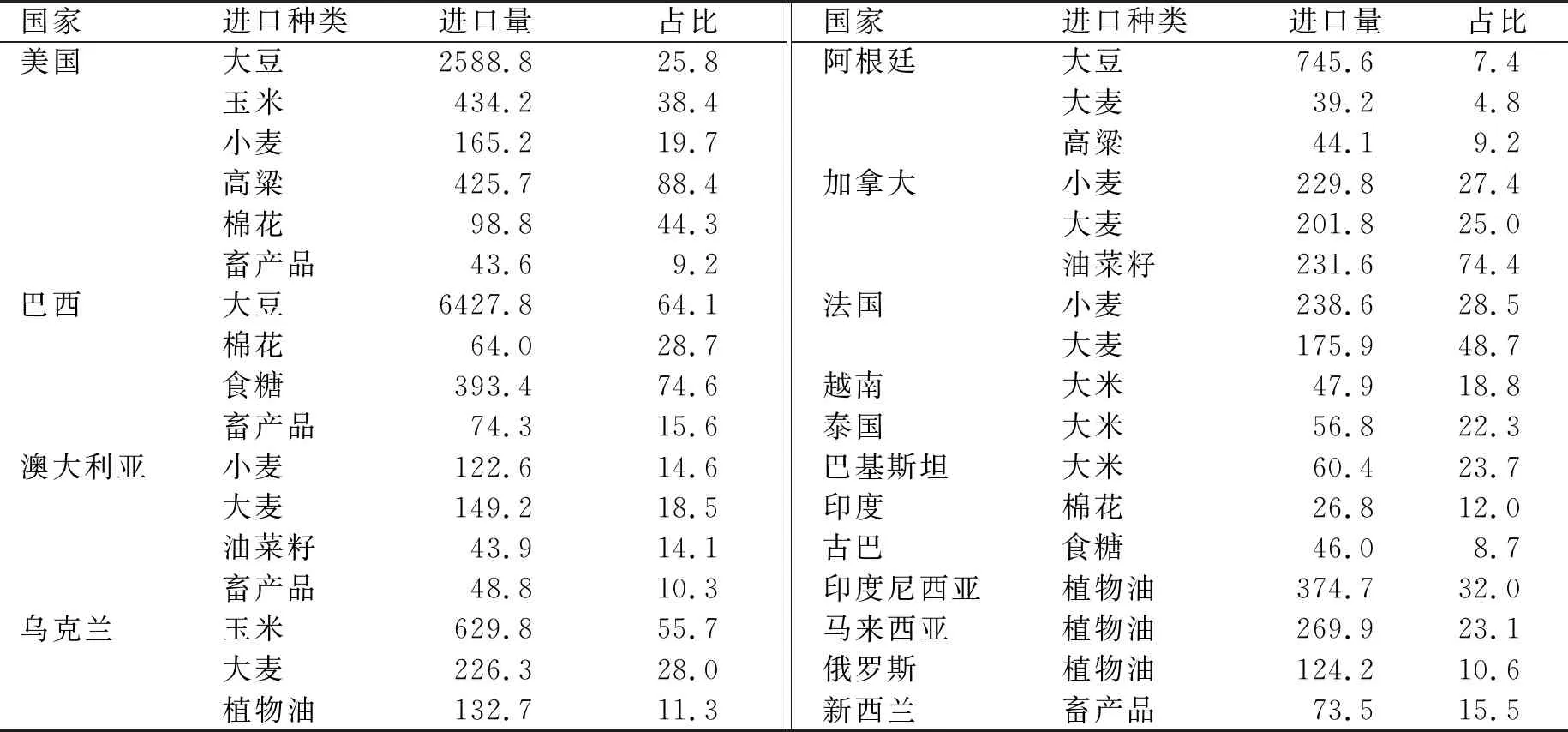

从未来贸易国际布局来看,应当将口粮作物的进口多元化问题嵌入到整个农产品进口格局优化的视野中,从宏观角度和战略全局综合把握。从中国主要进口农产品的来源地来看(表7),除了

表7 2020年中国主要农产品进口来源及占比 单位:万吨、%

大米和小麦外,美国、巴西、澳大利亚、乌克兰、阿根廷和加拿大已经成为我国玉米、大豆、植物油、食用油籽、食糖、棉花、畜产品的主要进口来源地,从进口多元化的角度来看,应尽量减少再从上述国家继续增加农产品的进口。综合考虑,除了当前中国大米进口的前三大来源地越南、泰国和巴基斯坦外,未来拓展大米进口来源可供选择的国家依次为缅甸、印度、柬埔寨、巴西和美国;除了当前小麦进口的前三大来源地加拿大、澳大利亚、美国外,未来拓展小麦进口来源可供选择的国家依次为哈萨克斯坦、俄罗斯、法国、乌克兰、阿根廷、德国、保加利亚和罗马尼亚;同时也应考虑从这些国家进口可能面临的各种风险,如不稳定的国际政治军事形势等,为主动规避和应对各类风险超前谋划布局。

五、政策建议

十九届五中全会提出,我国经济已从高速发展转向高质量发展阶段,这要求在“十四五”期间以及今后相当长的时期内,粮食贸易发展要以高质量为目标,贯彻新发展理念,着眼构建“双循环”格局,统筹国际市场和资源,主动布局海外供应链建设,牢牢把住国家粮食安全的主动权。

1.坚持以我为主,增强市场调控能力。

落实藏粮于地、藏粮于技战略,打好种业“翻身仗”,夯实国内小麦、稻谷的生产根基,结合生产资源条件,加快推动生产结构调整和品质提升,提高供给质量,满足人民群众多样化需求。加快建立粮食市场调节储备,统筹利用好两个市场、两种资源,把握好口粮进口时机、节奏、力度,以多批次、小批量、多元化为进口原则,兼顾原粮与成品粮进口,增强粮食贸易的弹性与韧性。

2.积极开拓新的进口渠道,防范进口来源过度集中的风险。

提升现有进口通道的控制能力和运输保障能力,积极在国际市场上寻求具有较大出口潜力的新兴来源国,扩大进口来源,重点关注和培育与现有进口来源国具有较大季节互补性且尚未充分开发的具有生产潜力的国家,例如缅甸、印度、柬埔寨、巴西、哈萨克斯坦、俄罗斯、法国、乌克兰、阿根廷、德国等,以实现进口来源的季节多样化,降低市场和政治风险。此外,采取财政、金融、税收等多种措施,加强与“一带一路”沿线国家和地区联系,积极鼓励企业“走出去”。

3.培育具有粮食贸易掌控力的大粮商,提升贸易话语权。

通过畅通流通渠道、加强国外产区农业基础设施建设,或向国外农业经营主体提供贷款、生产资料、农业社会化服务等形式,与国外农业经营主体建立紧密利益链接机制,在粮食生产、加工、仓储、港口和物流等环节开展跨国战略布局,培育具有国际竞争力和品牌知名度的生产商、贸易商和跨国粮食企业集团,提升我国粮食贸易话语权,保障在开放条件下我国粮食和食品供应链安全。

4.积极参与国际农产品贸易规则制定,提升国际市场话语权。

积极参与全球粮食安全治理,促进建立更加公平合理的国际贸易规则,争取对我国有利的贸易制度环境。在现有WTO框架下抓紧完善重要粮食品种支持保护政策,用好“黄箱”和“蓝箱”政策,保障国内粮食增产稳产,调整“绿箱”支持结构,推进粮食产业可持续发展。