营业成本习性分析模型的构建及验证

——基于光明乳业的财务数据

2022-07-08西南林业大学会计学院周礼勇杨洪涛

○西南林业大学会计学院 周礼勇 杨洪涛

2018年6月,国务院办公厅印发《关于推进奶业振兴保障乳品质量安全的意见》,指出推进奶业振兴的一个基本原则就是“创新驱动,绿色发展”,要求推动管理制度改革,推进节本增效,提高奶业综合生产能力。节本增效成为中国乳品行业继规模扩张和质量安全后的一个重要问题[1]。2018年12月,财政部发文《管理会计应用指引第204号——作业预算》等5项管理会计应用指引(下称《指引》),该《指引》为企业深入开展管理会计工作提供了遵循依据,是促进我国管理会计发展的细化规定。

随着经济社会的不断发展,企事业单位越来越重视内、外部成本的管控。成本习性亦称成本性态,是企业成本变动与成本驱动因素之间的相互依存关系,是管理会计领域的重要概念。成本习性分析与成本管理密切相关,是企业成本管理的重要内容。在企业,成本是对象化的费用,为减少和控制成本,就要对成本与经营对象之间的数量关系特征进行分析,于是形成了管理会计中的成本习性分析技术[2]。

一、营业净收入与营业成本

管理会计作为一种管理活动,通过有效控制经营活动使企业经营管理更具时效性,从企业经营角度来看,管理会计与财务会计存在紧密的相关性[3]。成本管理作为管理会计的一个重要方面,对降低企业成本,提高企业效益具有重要作用。但由于管理会计本质上的内部性、外部利益相关者获取信息困难及方法应用有限等问题导致管理会计职能并没有得到有效发挥[4]。企业对成本性态的认识停留在成本责任和数额上,对成本行为因果性的研究还不够,往往忽略成本发生与企业价值创造的关系[5]。在传统的企业成本习性分析中,业务量是计算与分析的基础,业务量可以是产销量、劳动工时或者其他测度单位。在实际应用中,一方面企业内部人工工时、机器工时等难以准确获取,另一方面企业外部无法获取成本分析所需的全部数据,而企业运营成本与营业收入紧密相连。因此,以营业收入为基础进行成本习性分析既遵从了收入与成本费用配比的基本原则及企业盈利性的逻辑,又为企业成本习性分析提供了新的计算基础。

营业收入是企业销售商品、提供劳务和让渡资产使用权等所形成的经济利益总流入。营业税金及附加则反映企业生产经营过程中应负担的消费税、城市维护建设税和教育费附加等税费。营业成本是指企业对外销售商品、提供劳务或者出售材料、包装物等所发生的实际成本。在企业的生产经营活动中,营业成本是企业成本的重要组成部分,低成本、高效益一直是企业经营管理的目标,高效的成本管理是企业提高市场竞争力的重要途径和手段。企业成本管理的一个重要方面就是进行成本习性分析,企业成本按成本习性可分为固定成本、变动成本和混合成本。固定成本是指一定范围内总额不随业务量变化的成本;变动成本则是指成本数额随着业务量变化而变化的成本;混合成本同时包含固定成本和变动成本两种成本性态。本文借鉴了马元驹、杨琳在构建收入动因成本习性分析模型时对营业净收入的界定。根据“营业收入-营业成本=营业利润”基本等式,企业营业成本与营业收入直接相关,将营业收入作为营业成本动因具有逻辑上的合理性。但在营业收入中包含营业税金及附加(“营改增”后,营业税金及附加科目名称调整为“税金及附加”)归属于国家,本质上并不能归属于营业成本的动因,剔除营业税金及附加后的营业收入称为营业净收入。营业净收入=营业收入-营业税金及附加。以营业净收入替代传统成本动因业务量进行营业成本习性分解,为企业成本分析提供了新的路径。

二、模型的构建及验证

(一)样本选取

为验证用营业净收入作为动因解释营业成本的可行性和有效性,本文利用上市公司光明乳业的季度财务数据作统计回归分析,尝试基于营业净收入构建营业成本习性分解模型,以期在满足固定成本(常数项)非负、模型显著等有效回归的条件下,建立营业成本的有效分解方程。选取光明乳业2012年第1季度到2021年第1季度的财务数据作为观测样本,其中2015年第4 季度的营业收入为负值与当期增加的销售费用和营业税金及附加不成比例,作为异常值处理并将其剔除,故共计得到36个样本观测值。最后,为测度所构建模型的准确性,将顺延两个季度(2021年第2、3季度)的营业净收入实际数据带入模型,计算求得同期营业成本预测值,并与实际值作比较,衡量模型预测能力。

图1描述了光明乳业36个季度营业净收入与营业成本的时间趋势图。其中,横轴为季度序数(剔除2015年第4季度),纵轴为金额(单位:万元)。由图1可知,2012年第1季度至2021年第1季度,光明乳业各季度营业净收入与营业成本的变动趋势基本一致,计算得到二者皮尔逊相关系数值为0.971,且在1%的显著性水平上显著,呈现高度相关性,为建立二者的线性拟合提供可能。

图1 光明乳业36个季度(2012—2021年)营业净收入与营业成本序列图

(二)变量定义

在前文理论分析的基础上,将营业净收入作为解释变量,构建与被解释变量营业成本的函数关系式,有关变量的符号、含义如表1所示。

表1 变量定义

(三)模型构建

1.描述性统计

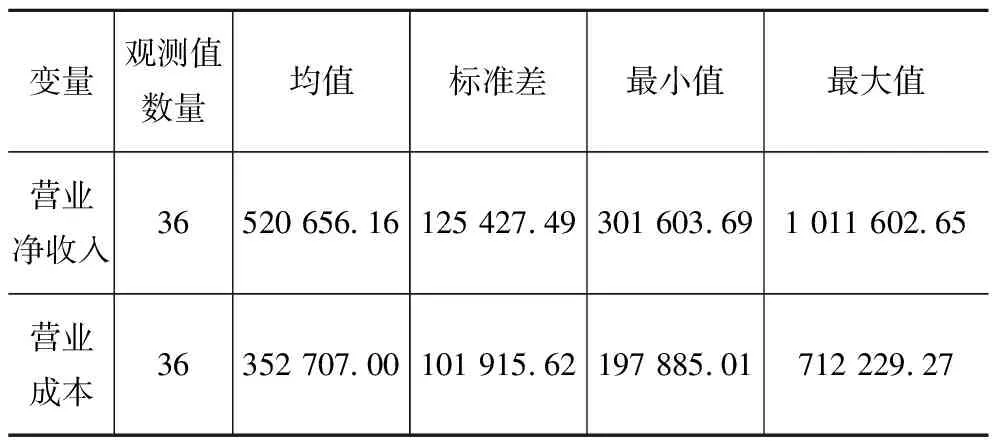

如表2所示,光明乳业的营业净收入均值为 520 656.16 万元,营业成本均值为 352 707.00 万元,二者相差167 949.16万元。营业净收入标准差为 125 427.49 万元,最小值为 301 603.69 万元,最大值为 1 011 602.65 万元;营业成本标准差为 101 915.62 万元,最小值为 197 885.01 万元,最大值为 712 229.27 万元。

表2 变量描述性统计

2.线性模式的不足

营业成本习性分析线性模型为:Opcost=α+βOpnetr。其中,Opcost为被解释变量营业成本,Opnetr为解释变量营业净收入,α是营业成本中的固定成本,而β为单位变动成本,β和Opnetr的乘积为变动成本。从该模型可以看出营业成本习性分析的本质就是分离出营业成本中的固定成本和随成本动因变化的部分(变动成本)。运用stata16软件对季度数据作统计回归分析,得到营业成本习性分解方程为:Opcost=-58 075.691+0.789Opnetr。首先,调整后的判定系数为0.941,可见该模型的拟合效果比较好;其次,通过方差分析(ANOVA),F值为560.556,在1%显著性水平上显著,说明营业净收入与营业成本之间的线性关系很显著;最后,常数项α和系数β均在1%的水平上显著。但根据模型显示α小于零,与企业固定成本非负的实际情况不符,故营业成本习性分析的线性模型存在不足。

3.非线性回归模型

对于营业成本习性线性分解模型的不足,本文尝试构建营业净收入与营业成本的曲线回归模型来解决。根据幂函数、指数函数等常用函数模型,运用SPSS26.0软件建立营业净收入与营业成本的曲线模型。其中,三次函数模型的回归结果如表3所示。

表3 三次函数回归模型系数表

三次函数模型为:Opcost=493 059.800-2.261Opnetr+5.234(E-6)Opnetr2-2.751(E-12)Opnetr3。调整后R2为0.960,也就是说,在此模型基础上96%的营业成本变化可以由营业净收入来解释;回归模型的F检验值为280.997,对应的P值为0.000,在1%的显著性水平上显著;各回归系数均在1%的水平上显著(常数项可看作自变量取值为1时的系数),并且该回归模型的常数项为正,解决了线性模型常数项小于0的问题。此外,通过比较各模型调整后R2、模型显著性以及常数项符号等,发现三次函数为最优回归函数。图3显示了光明乳业营业成本习性分析的各模型回归情况。

图2 光明乳业营业成本习性模型测试

(四)模型的检验

在构建营业成本习性分析的三次函数模型之后,为检验模型的预测能力和验证该曲线模型相较于线性模型的优越性,利用光明乳业2021年第2、3季度的营业收入、营业成本和营业税金及附加数据进行验证。将光明乳业2021年第2季度的营业净收入(营业收入-营业税金及附加)725 495.24 万元代入营业成本习性分析的三次函数分解模型,得出2021年第2季度营业成本预测值:493 059.800-2.261×725 495.24+5.234(E-6)×725 495.242-2.751(E-12)×725 495.243=557 100.39(万元)。2021年第2季度营业成本实际值为 539 819.05 万元,由差额率计算公式:差额率=ABS(实际值-预测值)/实际值(ABS即返回数字绝对值的ABS函数),故预测差额率为:ABS(539 819.05-557 100.39)/539 819.05=3.20%。按同样的计算步骤,可以求得2021年第3季度的营业成本预测值为 604 477.13 万元,而第3季度营业成本实际值为 614 232.44 万元,预测差额9755.31万元,预测差额率1.59%。结果如表4所示。

表4 2021年第2、3季度营业成本预测情况

三、结论

本文从研究对象光明乳业“节本增效”的发展目标和拓宽管理会计工具应用范围的角度出发,着眼于管理会计和财务会计的深度融合,简述了企业成本管理和成本习性分析的重要性;分析了以业务量为计算基础的传统成本习性分析方法的不足,说明了以营业净收入作为营业成本驱动因素在逻辑上的可行性;为企业管理者和企业外部利益相关者利用财务报表数据进行成本习性分析提供了新路径。

营业收入是企业销售商品、提供劳务或让渡资产使用权等所形成的经济利益的总流入,将不含营业税金及附加的营业收入定义为营业净收入。文章遵循收入与成本费用相配比的基本原则,在营业收入与营业成本紧密关系的基础上,以营业净收入为解释变量,营业成本作为被解释变量,尝试以营业净收入作为动因将营业成本分解为营业固定成本和营业变动成本;随后,利用光明乳业近年来的季度财务数据进行验证。首先,由营业收入和营业税金及附加计算求得营业净收入,根据成本习性分析的线性模型Opcost=α+βOpnetr,对营业净收入和营业成本数据作统计回归得到二者线性回归方程,结果显示该线性方程的常数项符号异常。其次,对于此回归方程不理想的情况,本文尝试从模型结构上进行改进,用常用曲线函数替代一次函数进行模型测试,结果证实三次函数为营业成本习性分析的最佳曲线模型并求得函数表达式。最后,在得到最佳营业成本习性分解模型之后,对该模型的预测能力进行测试,用光明乳业2021年第2、3季度的营业净收入实际数据通过三次函数模型运算,并将预测值与企业同季度财务报表中的实际值作比较,求得预测误差比率的绝对值仅为3.20%和1.59%,顺延两期的平均预测差额率为2.40%,平均预测准确度高达97.60%,验证了将营业净收入作为成本动因的可行性和改进后的营业成本习性分解模型的优越性。

本文研究对象仅为乳品行业的一个代表性企业,所构建的营业成本习性分解模型的普遍有效性仍需进一步验证;对于营业成本线性分解模型中常数项符号异常的情况,除“以曲代直”改进模型结构外,是否存在其他更有效的优化改进方法仍需进一步研究。