中美两国对CPTPP成员国商品出口波动特征研究

2022-07-07冯宗宪

李 诚 冯宗宪

一、引言及文献综述

2018 年12 月30 日,《全面与进步跨太平洋伙伴关系协定》(Comprehensive and Progressive Agreement for Trans-Pacific Partnership,以下简称CPTPP)正式生效,尽管美国退出对该协定的经济总量、规则条款等造成了“瘦身”影响,但CPTPP依然是当前经贸标准最严格、涵盖地域最广泛的综合性区域协定。2021年9月16日,中国正式申请加入CPTPP;同年11月23日,商务部发布了《“十四五”对外贸易高质量发展规划》,强调“深化与发达经济体贸易合作,积极拓展与亚洲、拉美、非洲等新兴市场贸易”等重点任务①。CPTPP 成员包含日本等5 个发达经济体和越南等6 个发展中经济体,中国若加入CPTPP,既有利于补全与加拿大、墨西哥的贸易协定空白,对冲中美贸易摩擦的结构性矛盾,也将赋能“外循环”潜力,增进以中国、美国分别为核心节点的东亚经贸圈与北美经贸圈之间的关系纽带,加快亚太区域价值链的整合进程。基于此,本文梳理了中美两国对CPTPP 成员国的商品出口演变特征,确定中国适应CPTPP 规则的贸易基础,并识别CPTPP生效前后中美两国对其商品输出的波动因素及其异质性。

相关文献集中于CPTPP 协议文本的定性分析及贸易效应的定量研究。定性分析中,白洁和苏庆义(2019)、张宇(2020)、张慧智和汪君瑶(2021)对比了CPTPP 与RCEP、USMCA 等多边贸易协定,解析了CPTPP 的国际背景、谈判流程及中国适应其规则的路径。在贸易转移效应的研究中,曹亮等(2013)、徐芬等(2017)发现CAFTA 对中国机电产品的进口转移效应为27.38%,对农产品进口则不存在转移效应;夏春莉和陈航宇(2018)认为中美互征关税存在显著的贸易转移效应,并促使中国种植业、采矿业以及美国轻制造业等产出上升;杨成玉(2020)从贸易转移视角研究发现欧盟可承接中国出口美国的产品包括通信设备、电气机械设备、服装等。在有关CPTPP的定量模拟中,李春顶等(2020)借助GTAP模型发现CPTPP将利好于农产品、皮革橡胶等,但会冲击钢铁等开放水平较低的产业,徐林清和蒋邵梅(2021)认为中国签署RCEP 将抵消部分不利影响,提高中国制造业的国际分工地位,彭磊和姜悦(2021)提出应建设“中国版”跨太平洋自贸协定的替代方案以争取国际话语权。此外,王彦芳等(2019)结合复杂网络分析与随机前沿模型发现CPTPP等巨型自贸协定会对以中国为轴心的“一带一路”贸易网络产生离心力。

梳理可知,在中国提请加入CPTPP的新背景下,涉及出口波动因素的实证性文献较少,且缺乏中美战略竞合关系下的对比分析。基于此,本文以中美对CPTPP 成员国的商品出口特征为考察基础,构造CMS 模型分解出口波动因素,交叉分析国别域下中美两国五大类产品的出口动力源泉,并探讨CPTPP 生效的影响差异,以期为中美博弈背景下中国对亚太地区高质量出口、加快CPTPP谈判等提供政策启示。

二、数据说明、特征事实与模型构建

(一)数据来源与产品分类

本文研究区间为2009—2020 年,研究对象是中国、美国与11 个CPTPP 成员国,根据对联合国商品贸易统计数据库(UN Comrade Database)SITC Rev.3 至2 位码的产品归类(裴长洪,2013;崔健和刘伟岩,2018),将SITC0-1 视作资源品,SITC2-4 视作能源品,SITC5 视作中间品,SITC6 和SITC8 视作消费品,SITC7视作资本品。

(二)中美两国对CPTPP成员国商品出口的差异性特征

1.规模波动差异

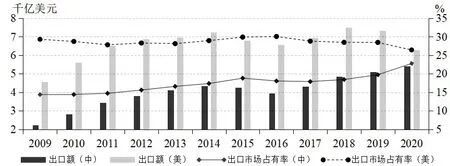

CPTPP 的前身即《跨太平洋伙伴关系协定》(TPP),是由美国2009 年宣布参与谈判、旨在推行美国意志的亚太区域一体化协定,彼时中国对谈判成员的商品出口规模及市场占有率仅为2.24千亿美元和14.36%,均不足美国的50%(图1)。一方面,中国坚定不移地扩大开放,积极推进与东盟、加拿大、澳大利亚等FTA 谈判并深入落实“海上丝绸之路”倡议,加强了与CPTPP成员国的贸易联系。另一方面,美国也极力干涉协定成员扩容,扩大了对该市场的出口规模,中美在2009—2018 年对CPTPP 成员国的年均出口增长率分别为9.44%和6.01%,中国增长率虽略高于美国,但与美国的规模差距基本保持在2.50千亿美元以上。

图1 中美两国对CPTPP成员国的商品出口规模及市场占有率

2017年初,特朗普政府宣布退出TPP 谈判,并逐渐转向保护主义、单边主义等“美国优先”政策,成为两国出口规模态势逆转的前兆。2018 年12 月CPTPP 协议正式生效,其对先前推进TPP 谈判的美国所产生的贸易转移效应必然大于中国,加之2020年以来中国在新冠肺炎疫情防控措施中成效显著,使得2019—2020年中美对CPTPP成员国商品出口的增长率分别为5.62%和-8.28%,中美出口规模与市场占有率差距显著缩小。

2.结构分布差异

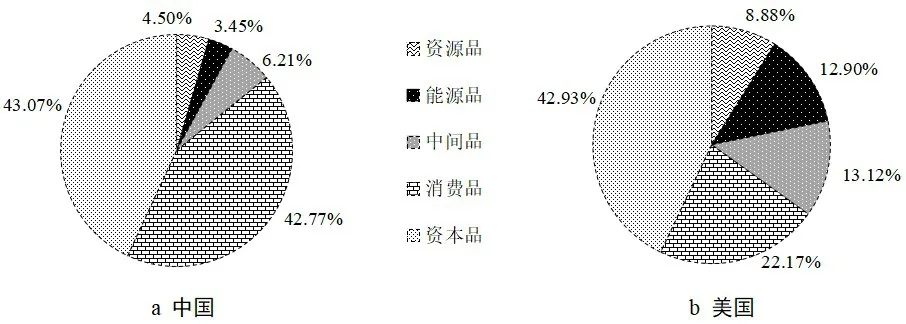

资本品、消费品在中国的出口占比分别为43.07%和42.77%,中间品占比6.21%,资源品和能源品均不足5%,总体集中程度较高(图2a)。具体来看,中国对CPTPP 成员国资本品出口总额前3 名是77 章电力机械(28.46%),75章自动化设备(20.21%)及76章电信、录音及重放装置和设备(19.92%);消费品出口额排名前3 则是84 章服装和服饰用品(20.31%)、89 章杂项制品(12.55%)和65 章纺织品(11.95%);中间品主要包括51 章有机化学品(24.44%)、52 章无机化学品(15.76%)、59 章其他化学原料(14.51%)等;能源品和资源品则分别以33章石油产品(64.59%)和05章蔬果类(40.86%)、03章水产品(31.53%)为主。

美国对CPTPP成员国商品出口种类分布的集中度低于中国,其中资本品出口比重与中国基本相当,资源品、能源品、中间品均高于中国,而消费品占比远低于中国(图2b)。具体而言,资本品出口前3位与中国存在差异,分别是78 章陆用车辆(27.09%)、77 章电力机械(21.35%)和74 章通用工业设备(13.47%);消费品的区别在于美国的87 章专业仪器(15.71%)和69 章其他金属制品(12.65%)替换了中国的65 章、84 章鞋服等纺织产品;美国中间品出口比重最高的是57 章初级塑料(20.31%);能源品中除石油(57.04%)外,美国对34章天然气(12.08%)的出口份额也较大;此外,与中国相比,美国资源品出口前3位中没有03章水产品,却包含了04章谷物及其制品(21.42%)。

图2 中美两国对CPTPP成员国出口商品种类分布

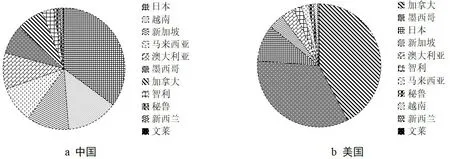

中美两国对CPTPP 成员国出口市场分布差异同样较大,且中国的市场多样化程度高于美国。日本以35.14%位于中国对CPTPP出口市场份额的第一梯队;越南、新加坡、马来西亚、澳大利亚、墨西哥和加拿大处于第二梯队,占比在7%~14%;其余国家则位于第三梯队,份额不足3%(图3a)。美国对加拿大、墨西哥两国的出口份额高达42.43%和33.76%,再加上日本的9.59%,共占据CPTPP对美国85.77%的市场提供能力;新加坡、澳大利亚位于第二梯队,所占份额分别为3.90%、3.59%;其余成员的占比极低(图3b)。

图3 中美两国对CPTPP成员国出口商品市场分布

(三)CMS模型设计

中美两国对CPTPP 成员国差异性的商品出口波动背后有哪些因素?恒定市场份额模型(Constant Market Share Model,简称CMS模型)旨在通过对贸易额逐年分解以捕捉引致出口增减的各项因素,且避免了计量模型在指标选取时受制于一定程度的主观性与随意性,因而被学界广泛使用(Tyszynski,1951;Jepma,1986;张东阳和郑学党,2015;Liu等,2020;张少军和丁晓强,2020;冯宗宪和李诚,2022)。

1.多国多产品CMS模型

将CPTPP成员视作多国组合,第一、二层次分解公式为:

式中下标i指代SITC Rev.3至2分码的产品类别,j代表11个CPTPP协议国;x和X分指中(美)国和全球对目标市场的商品出口总额;s为中(美)国对目标市场出口额占全球对其出口额之比,si代表中(美)国对目标市场第i类产品出口额占全球对其出口额之比,sj代表中(美)国对j国商品出口总额占全球对该国商品出口总额之比,sij代表中(美)国对j国i类产品出口额占全球对其出口额之比;上标0和1代表期初和期末年份,Δ 为期末与期初的差值。各分解效应正(负)值代表该因素促进(抑制)了出口增长。将全样本区间划分为CPTPP 协议生效前(2009—2018 年)与生效后(2019—2020 年)两个阶段,报告各阶段CMS 模型分解结果的年均值。

三、中美两国对CPTPP成员国商品出口波动因素分解

(一)整体域分解

2009—2020年,中国对CPTPP成员出口波动总效应为284.88亿美元,而美国为146.65亿美元,仅占中国的51.48%,原因在于2018年底CPTPP 生效后,美国从协议略高于中国的正值骤然跌至-572.72亿美元,而同期中国仍然保持了对成员国258.40亿美元的出口增长(表1)。

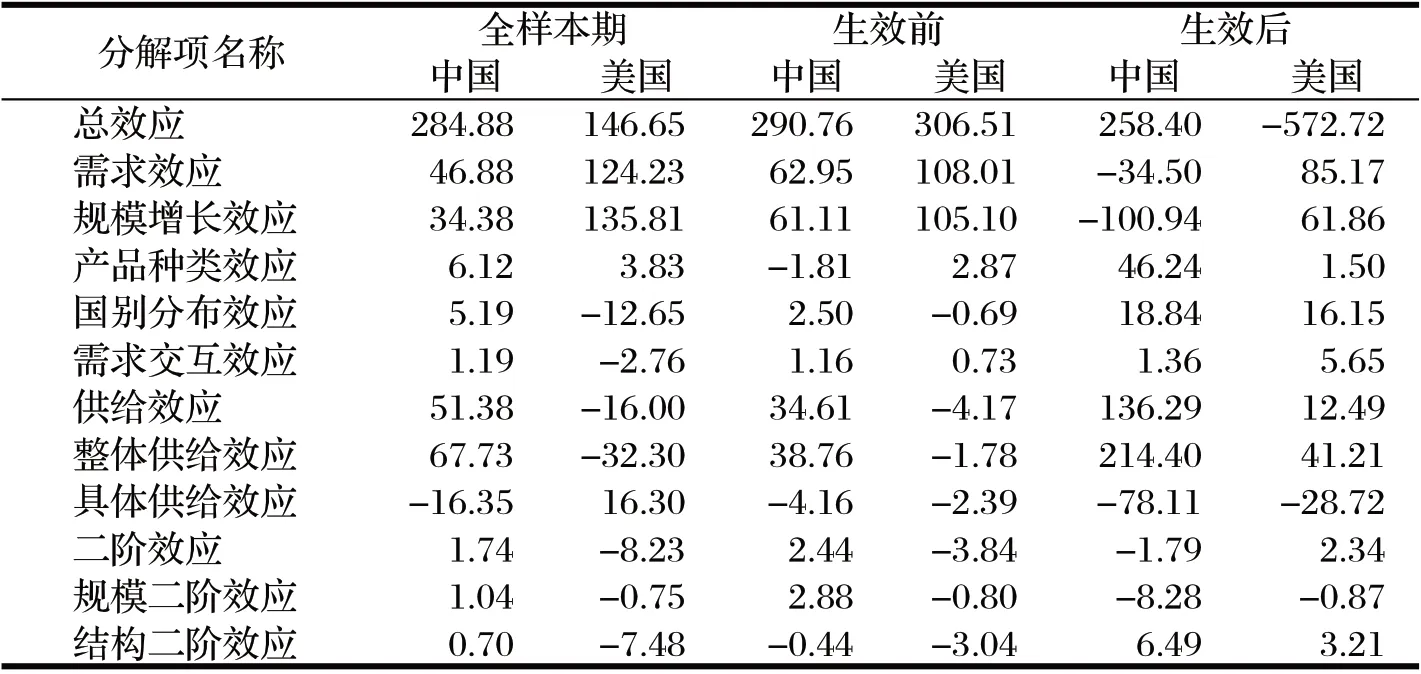

表1 中美两国对CPTPP成员国商品出口波动因素分解:整体域②

CMS第一层次分解中,需求效应、供给效应、二阶效应在全样本期对中国出口增长的贡献率分别为46.88%、51.38%和1.74%,而美国仅需求效应的贡献率就高达124.23%,说明中国出口增长的动力源泉更加多样化,且这一特征在CPTPP 生效前较为显著。在第二层次分解中,规模增长效应是引致中美出口波动的主导因素,但在CPTPP生效后,尤其是2020年新冠肺炎疫情席卷全球以来,进口需求的广泛性萎缩逆转成为阻碍中美出口增长的首要因素;整体供给效应在全样本期对中国的贡献率为67.73%,对美国为-32.30%,这是因为CPTPP 生效后中国占据了一部分原属于美国的出口市场占有率,整体供给效应从38.76%跃升至214.40%,同期美国的市场份额却缩水了41.21%。此外,需要注意的是,中国具体供给效应的贡献率在各个阶段均为负值,且规模二阶效应在CPTPP生效后的负向贡献有所加深,说明中国具体产品的供给竞争力与需求规模的变化方向相悖,阻碍了出口增长。

(二)产品域分解

中国对CPTPP成员国商品出口增长主要源于消费品、资本品,且较为稳定,尤其是资本品,在2019—2020年需求萎缩和新冠肺炎疫情肆虐的双重冲击下,总效应从122.13亿美元逆势增至173.63亿美元,巩固了与CPTPP成员国的出口贸易联系;资源品、中间品的总效应在协议生效后分别下降了83.71%和75.41%;能源品更是从生效前16.14亿美元的正效应直接降至-36.33亿美元,成为引致中国出口下降的唯一商品种类(表2)。

表2 中国对CPTPP成员国出口波动因素分解:产品域

协议生效前,资源品的需求效应、能源品的供给效应是出口增长的主导因素,但二阶效应阻碍了两者出口,中间品、消费品、资本品的第一层次分解效应均为正,规模增长效应和整体供给效应依然是引致出口增长的核心要素。协议生效后,需求规模萎缩对资源品的冲击最大,贡献率为-362.68%,产品种类效应、国别分布效应在除能源品以外的产品上贡献率基本为正,适应了需求增长较快的产品种类和国别市场,整体供给效应的飞跃虽在资源品中最显著,但促增作用被需求端抵消,而消费品和资本品却能彻底矫正需求疲弱,维持了出口的持续增长;与此同时,具体供给效应在能源品、消费品、资本品中依然为负,说明产品竞争力的提升缺乏针对性,尤其是对进口需求规模调整的契合度普遍较低。

美国五大类产品的出口波动在CPTPP 生效前后均由正转负,其中资本品和能源品的总效应相比生效前的降幅高达397.96亿美元和212.34亿美元,从拉动出口增长的主力逆转为引致出口下降的核心因素,是协议对美国出口产生转移效应的重要载体;消费品、中间品、资源品的出口也分别下降了108.28 亿美元、39.18 亿美元、18.95 亿美元。在CPTPP 生效之前,除能源品以外所有产品的需求效应,尤其是规模增长效应均超过100%,说明美国出口增长过于依赖CPTPP成员国的需求规模扩张,而非供给竞争力提升,这一特征在CPTPP生效后更加显著,或成为美国出口扩张的瓶颈;消费品与资本品的国别分布效应在CPTPP生效后对负向总效应的贡献率为27.26%和26.86%,说明其出口集中在需求增长较慢的市场(表3)。

表3 美国对CPTPP出口波动因素分解:产品域

四、拓展研究:出口波动因素的交叉分析

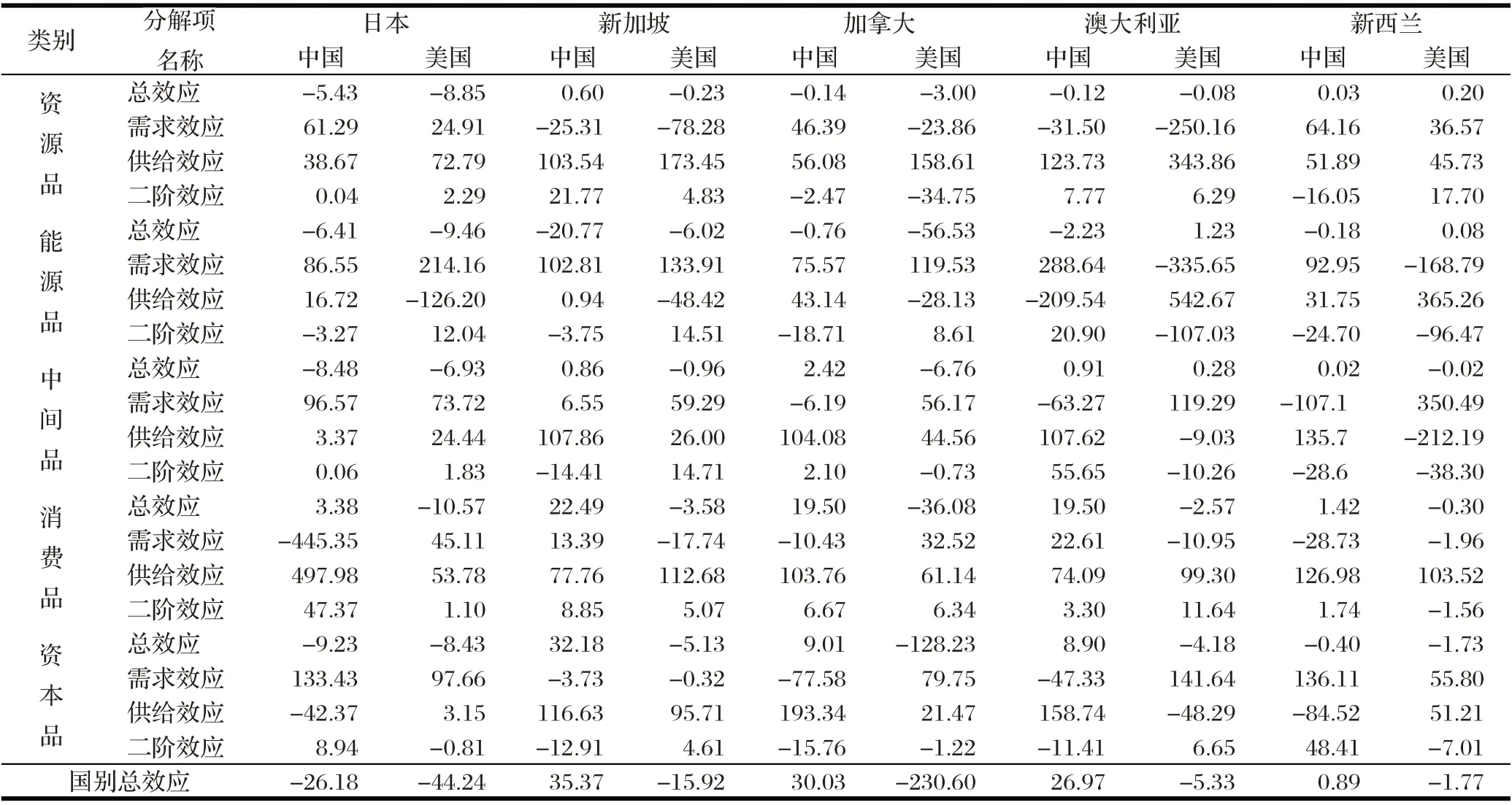

(一)CPTPP发达成员国

表4展示了中美两国对CPTPP发达成员国各类产品的出口波动因素分解。总体来看,中国仅对日本出口波动的总效应为负,对加拿大、新加坡、澳大利亚的出口保持年均30亿美元左右的增长态势,对新西兰的出口增长水平则较低,而美国对五国的总效应均为负,尤以加拿大-230.60 亿美元最为显著。交叉分析来看,中国对新加坡资本品的出口增势最强(32.18 亿美元),其中供给效应贡献率高达116.63%,增长动力相对单一;其次是对加拿大、新加坡、澳大利亚的消费品出口,总效应均保持在20 亿美元左右,且各分解效应,尤其是二阶效应均为正值,说明最终消费品的竞争力提升与需求扩张的契合度较高,呈现出口促增因素多样化的趋势特征;中国在发达市场的出口下降主要发生在日本的资本品和中间品,对加拿大、澳大利亚的资源品出口也有小幅下降,能源品的下降则大份额发生在新加坡市场,且主要因其需求不景气。反观美国,仅对澳大利亚和新西兰的能源品、资源品保持了微弱增势,但供需端促增因素并不均衡;美国在CPTPP 发达成员国中的出口下降主要源自加拿大,既有对资本品(-128.23 亿美元)和能源品(-56.53 亿美元)的需求萎缩,也包括消费品(-36.08 亿美元)供给份额的减少,对日本的出口下降广泛分布在五大类产品,降幅处于6亿~10亿美元。

表4 CPTPP生效后中美两国对发达成员国出口波动因素的交叉分析③

进一步分析可知,一个显著特征是在中国总效应为正的产品中,供给效应的贡献率普遍高于需求效应,甚至多数超过了100%,但二阶效应为正的概率较少,说明后CPTPP 时期中国出口增长动力依赖于产品竞争力提升,但却未发生在需求增加较快的产品,即在新冠肺炎疫情肆虐下的后CPTPP时期,中国在发达市场上出口份额的甄别性扩张能力亟须改善,应注重挖掘对新加坡、澳大利亚等市场的劳动密集型消费品的出口潜力,保持其多元化的出口增长动力。

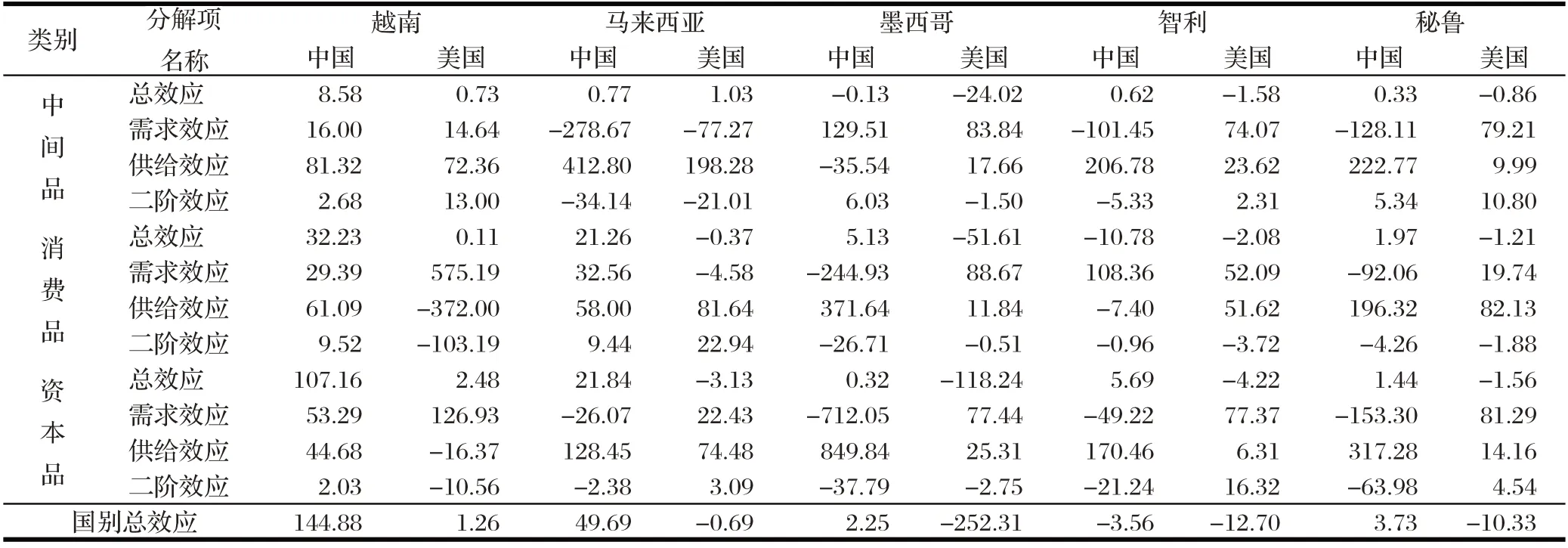

(二)CPTPP发展中成员国

CPTPP 生效后,中国对该协议发展中成员国的商品出口增长主要源自东盟的越南、马来西亚两国,总效应分别为144.88 亿和49.69 亿美元,超过了发达国家的总效应之和,尤其对越南资本品的出口增加了107.16 亿美元;在墨西哥、智利、秘鲁等美洲成员的出口增长相对疲弱,其中对墨西哥的消费品出口增长了5.13亿美元,但对智利却下降了10.78亿美元,其余产品的出口增势亦不突出,说明中国对美洲市场的出口开拓前景并不乐观。相比之下,美国商品在中国出口动力强劲的发展中市场上的出口增长已现疲势,而在中国缺乏出口潜力的美洲市场上则大幅下降,且以墨西哥-252.31亿美元的总效应最为显著(表5)。

表5 CPTPP生效后中美两国对发展中成员国④出口波动因素的交叉分析

在分解因素中,中国资源品、能源品的出口增长主要依靠进口国的需求扩张,这一点与发达成员不同,说明中国生活及生产原料在CPTPP发展中成员国的出口增长仍具潜力;中间品、消费品和资本品的出口则多源于竞争力即供给份额的提升,且提升幅度显著高于表4 中对发达成员国的出口。此外,美国资本品在马来西亚的下降主要源于供给效应,而在墨西哥、秘鲁等美洲市场则是需求萎缩;与在加拿大市场的出口率整体下降不同,美国消费品在墨西哥的下跌主要源于需求条件的恶化。

续表

五、研究结论与启示

本文主要的研究结论有:

(1)CPTPP 生效前中国对协议成员国的商品出口规模与市场占有率持续性、大幅度低于美国,生效后中国逆势增长而美国显著下降,中国出口集中于消费品和资本品,且市场多样化程度高于美国。

(2)需求效应对中国出口增长的主导作用逐渐减弱,新冠肺炎疫情防控成效促进了供给份额即出口竞争力提升,在这一转变过程中暴露出竞争力与需求变化的契合度不高等瓶颈。

(3)中国资源品、能源品逐渐在CPTPP发达市场失去优势,消费品依旧强劲;对越南资本品的出口增长一枝独秀,对墨西哥、秘鲁等发展中美洲市场的出口潜力亟待挖掘;CPTPP 成员国对美国的出口转移效应集中于加拿大和墨西哥,且以消费品和能源品为主。

上述结论可能提供的启示如下:

首先,中美贸易竞合关系从彼此市场向CPTPP等第三方市场的拓展态势值得关注,尤其在新冠肺炎疫情全球性肆虐的背景下,产品与国别竞争力的多线提升成为出口增长的新源泉,应重点改善消费品、资本品市场份额的甄别性扩张能力,优化国别市场与产品种类布局。其次,应加快整合多元化出口增长要素,推进动态叠加优势的良性循环,强化对越南、马来西亚等发展中成员国的出口优势,挖掘对新加坡、澳大利亚等发达成员国的消费品出口潜力,巩固与加拿大、墨西哥、智利等美洲成员国的贸易联系。最后,应系统研判CPTPP 条款的关税细则,积极寻求海上丝绸之路、RCEP 与CPTPP 的对接点,主动照顾发展中国家的贸易利益以彰显大国风范,争取贸易谈判筹码,占据构建亚太经贸合作机制和重塑区域价值链的话语权优势。

注释:

①参见中华人民共和国商务部网站:http://www.mofcom.gov.cn/。

②表1~5中总效应以贡献值表示,单位:亿美元;其他效应以贡献率表示,单位:%。

③限于篇幅,表4、表5仅展示CMS模型第一层次分解,感兴趣的读者可向作者索取其余结果。

④由于中美对文莱的商品出口比重极低,且存在大量影响模型运行的出口间断期,故未予汇报。