双重股权结构对企业可持续发展的影响

——来自美国中概股企业的证据

2022-07-05邱磊

邱 磊

(贵州财经大学, 贵州 贵阳 550025)

一、引言

双重股权结构是指一家企业发行两种及两种以上类型的股票,即把表决权与现金流权分离,使得普通股拥有收益权的同时可享有不同的表决权,采用该制度的企业,可以保证创始人持有较低股份而拥有较高投票权,以此来维持对企业的控制权。

双重股权制度历史已久,1898 年,美国International Silver Company 作为第一家实行双重股权结构制度的企业被各大学术界和业界探讨。20 世纪80 年代,为避免企业被外部股东敌意收购,众多公司选择以双重股权结构上市。2005 年,中概股企业中百度是第一家以双重股权制度在美国上市的,2019 年4 月上交所修订《上海证券交易所科创板股票上市规则》,允许科创板实行双重股权制度。然而,双重股权结构违背同股同权而存在极大争议,鉴于此,以在美国上市中概股为研究对象,着重探讨双重股权结构与企业可持续性发展的关系,并结合我国国情提出相关建议。

二、文献综述与研究假设

早期,DeAngelo 等指出,双重股权结构可以理解为是上市与非上市公司在所有权问题上的中间产物,该结构在某种程度上削弱了投资人对管理层的监督能力,引起堑壕效应。Arugaslan 等提出,以双重股权结构上市并没有使得管理者更有动力去投资进而维持企业长远发展。杨青等指出,双重股权结构过高的投票权可能会使得管理层缺乏相应的监管而加剧了壕堑效应,从而抑制了企业创新与可持续发展。

对于双重股权结构公司,管理层拥有企业的高控制权会导致严重的代理问题,有着极大的动机和能力实施利己活动,而外部股东只有较小的控制权,监督管理层能力较弱。故提出如下假设:

H1:与单一股权结构公司相比,双重股权结构对企业可持续发展能力有抑制作用。

已有研究表明,当拥有高投票权的管理层两权分离程度越大时,他们越容易利用手中的控制权来追求私人利益,代理问题越严重。Gompers 等提出,在双重股权结构公司中,两权分离程度负向影响企业价值。杜勇等指出,企业实现可持续发展既需要企业不能有“短视”决策,也不能只注重长远发展而忽视了企业自身条件。

双重股权结构存在较严重的壕堑效应,且在两权分离程度较大的情况下,管理者会为了利己而损害中小股东利益,阻碍企业长远发展。

H2:双重股权结构对公司可持续发展能力的抑制作用随着两权分离程度的增大而逐步增大。

三、研究设计

(一)样本选取和数据来源

选取的研究样本为2005-2020 年在美国上市的我国企业数据,并剔除了ST 和ST*公司,剔除了数据缺失的公司。最终样本共为219 家,包括99 家双重股权结构公司和120 家单一股权结构公司,并算出其可持续发展率。其中两权数据来自美国证券交易委员会的年报,是否为双重股权结构来自招股说明书,并手动摘录现金流权和投票权比例,计算两权分离度。

(二)变量定义

1.被解释变量:企业可持续发展(SUS1)。目前国内外对其的衡量方式较多,而范霍恩和希金斯的可持续增长模型较为广泛,计算公式为:(净资产收益率×留存收益率)÷(1-净资产收益率×留存收益率)。

2.解释变量:双重股权结构(DUAL)。本文采用哑变量来衡量是否为双重股权结构,如果是则赋值为1,否则为0,以管理层投票权与现金流权之比来衡量两权分离度。

3.控制变量:企业规模、上市年限、资产负债率、资产收益率、资本支出、营业收入增长率、每股净资产、每股现金净流量、总资产周转率。

表1 变量名称及定义

(三)模型构建

参考王海兵和韩彬(2016)及杨旭东等(2018)的模型,针对H1,模型如下:

SUS=α+αDual+ΣαControls+Σlndustry+∊ (1)

针对H2,模型如下:

SUS=β+βVoratio+ΣβControls+Σlndustry+∊ (2)

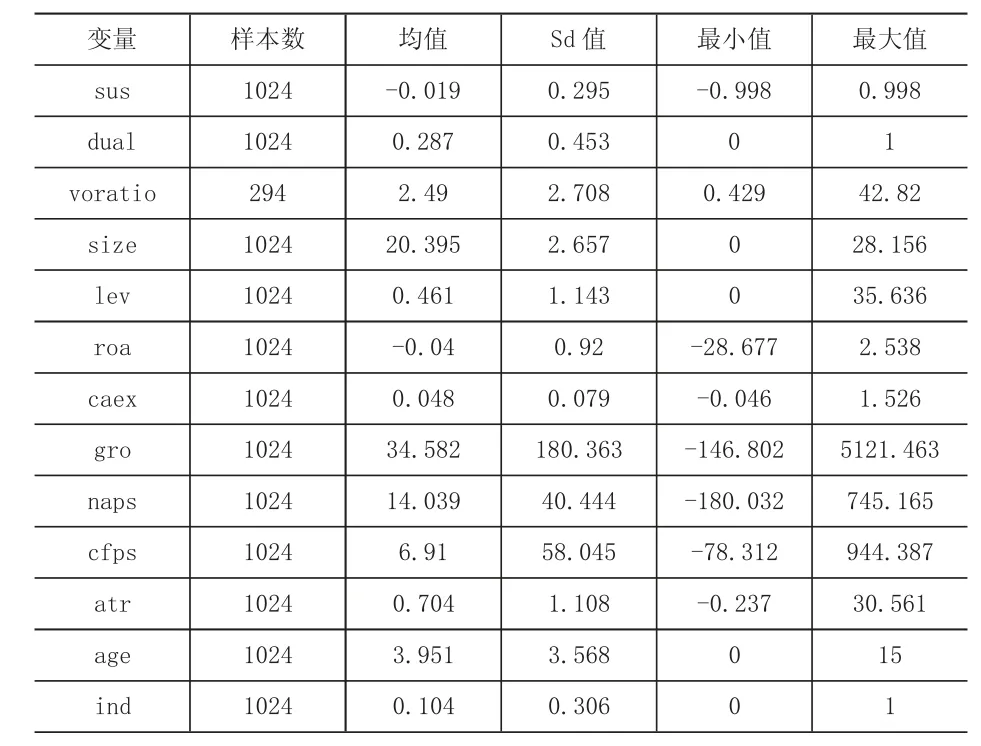

(四)描述性统计

可以看出,可持续发展能力的均值为-0.019,与最大值和最小值之间还存在较大差距,表明企业可持续发展能力极不平衡,且大部分仍处于较低水平。在1024 个观测值当中,有730 个是单一股权结构公司观测值,有294个是双重股权结构公司的观测值,其两权分离程度的均值约为2.49。

四、实证结果分析

根据Hausman 检验确定使用固定效应模型(FE),而对于模型估计均使用了聚类稳健标准误。

从表2 第(1)列可以看出,与未实施双重股权结构公司相比,实施双重股权结构的公司可持续发展能力比显著降低5.7%,且在1%的水平下显著负相关,说明采用双重股权结构制度会抑制企业的可持续发展能力,从而验证了假设H1。

表2 描述性统计结果

从表2 第(2)列可以看出,voratio 系数为-0.059,在5%的水平下显著负相关,即两权分离程度能够抑制企业可持续发展能力,两权分离程度越大,对企业可持续发展的抑制作用更大。假设H2 得到验证。

表3 双重股权结构与企业可持续发展能力的回归结果

五、稳健性检验

借鉴现有研究,改变度量方式,即企业可持续发展能力(SUS)=销售净利率×收益留存率×(1+产权比率)/[1/总资产周转率-销售净利率×收益留存率×(1+产权比率)]。

表4 稳健性检验回归结果

回归结果如表4 所示,从(1)的回归结果可以看出,不同股权结构与企业可持续发展能力在5%的水平上显著为负,支持假设H1。从(2)的回归结果可以看出,两权分离程度越大,对企业可持续发展能力抑制效果越明显,支持假设H2。综上所述,回归结果均与上文保持一致。

六、结论与建议

近年来,港交所接纳了双重股权制度,我国现已在创业板和科创板进行试运行,未来也将逐步放开。在此背景下,对2005-2020 年在美国上市中概股的经验数据研究发现,双重股权制度确实会抑制企业的可持续发展能力,并随着两权分离度的增大,对企业的可持续发展能力抑制作用也越大。

结合研究结论,提出以下建议:

第一,本文样本虽然是美国证券市场上市公司,但都属于我国企业,且公司实施的制度与我国上市企业制度无差异,通过对其研究,也能反映出未来我国实施双重股权结构制度的利弊所在。研究表明,以双重股权结构上市的公司,应注意如何有效控制管理层,一方面,公司内部应提升信息披露、优化法律环境和制度安排等,不断的提升自我治理机制;另一方面,应设计激励机制和落实日落条款等,切实保护好中小股东的利益。

第二,在我国外部监管不够完善的背景下,一方面,对拥有高投票权股东的决策进行限制,将公司的表决权更多的用于公司持续性经营方面;另一方面,针对双重股权制度的改革及有效实施,建议政府构建相对完善的市场体系,防止拥有高控制权股东破坏公司长远发展。