控股股东减持对天齐锂业的支持作用及效果研究

2022-07-05刘彬生吴天宇

刘彬生,吴天宇

(广西财经学院 会计与审计学院, 广西 南宁 530003)

一、引言

林芳、冯丽丽(2020)通过对个例的研究得出,当公司陷入财务困境时,大股东减持后将套现的资金再注入公司,或将其股份作为引入战略投资者或其他合作者的交换条件。梁毕明、徐铭泽(2021)认为公司存在较大的资金压力致使大股东和高管进行循环股权质押,因此大股东频繁进行减持的原因是缺乏流动资金,以此来更好地应对资金压力。俞红海、徐龙炳(2010)则通过研究认为大股东减持是公司内外部因素共同影响下的最优决策行为,对公司的发展存在支持效应。吴先聪等(2020)也认为控股股东为公司原始股东,对公司有较强的归属感和责任感,为了维持声誉和长远利益,这些控股股东更可能遵守规章制度。

二、天齐锂业控股股东减持情况

天齐锂业是中国和全球领先、以锂为核心的新能源材料企业,公司业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。作为全球领先的锂产品生产商,公司在推动内生增长的同时,围绕战略目标进行外延式并购布局。

成都天齐实业(集团)有限公司(以下简称“天齐集团”)截至2021 年9 月30 日持股28.25%,是天齐锂业的控股股东。第一次控股股东减持是从2020 年的5 月19日开始,目的是偿还公司质押融资,2020 年12 月28 日减持完毕,天齐集团所持天齐锂业的股本数量占总股本的30.04%,共计获得21.32 亿元的收益。第二次减持是从2021 年1 月7 日开始,为了给上市公司提供财务资助。2021 年7 月30 日第二次减持完毕,获得了18.22 亿元收益,此时,天齐集团持有天齐锂业的股本比例降为了28.18%。

三、天齐锂业控股股东减持的动因

(一)公司资金“大出血”

基于公司战略,即垂直一体化布局以及锂行业特征,天齐锂业为了获得较强的锂资源储备和产能优势,公司便涉及海外收购矿产资源事项。收购与风险是并存的,特别是当2018 年天齐锂业花费40 亿美元溢价收购智利锂矿产资源巨头SQM23.77%的股权,其中有35 亿美元公司以抵押子公司股权为担保贷款的,因此这就已经注定天齐锂业会为此次的“蛇吞象”行为付出代价,从2018 年贷款收购SQM 股权后,2019 年公司的资产负债率和财务费用开始急剧升高。

图1 天齐锂业资产负债率与财务费用的变化

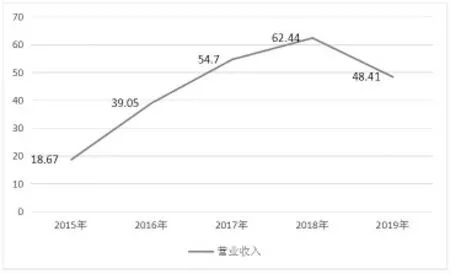

(二)公司业绩“回血”不足

屋漏偏逢连夜雨,加上行业周期性影响,国内锂化工产品加工产能快速扩张,下游拉动又不足,因此锂化工产品市场价格断崖式下跌。2019 年的公司年报中,营业收入显著下降,当年归属于上市公司股东的净利润比2018年减少了371.96%。由此可以得出天齐锂业在资金流动性压力剧增的情况下,业绩又低迷,公司本身就是属于资本密集型企业,投资量大、资金周转较慢、投资效果也慢,因此后续的“回血”不充足,使得公司的发展堪忧。

图2 天齐锂业营业收入的变化

(三)债务危机形成

到了2020 年上述因高负债收购矿产资源而使得资金流动性受限,并且因行业周期导致业绩下降从而进一步使得公司盈利转为亏损的这些现象并未消减,反而又加之新冠疫情席卷全球所有行业都在应对这场新的危机,最重要的是境内境外银团合计18.84 亿美元的大额贷款即将到期,公司很明显无力偿还高额贷款,这无疑都使得公司的债务危机显现,公司的生存岌岌可危。

四、天齐锂业控股股东减持的支持作用

(一)2020 年5 月19 日-2020 年12 月28 日减持

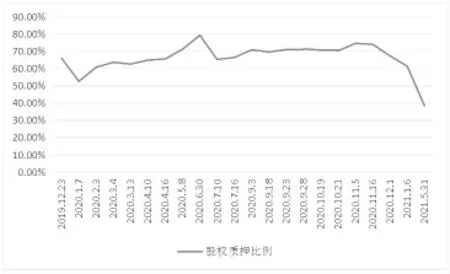

天齐锂业的股票质押率自公司收购SQM 股权之后就开始直线上升,最高的时候达到了占控股股东所持比率的79.44%,天齐锂业控股股东的高比例股权质押融资实际是为了获得资金为自身和上市公司的发展提供资助。在2019 年12 月23 日发布了质押公告后,质押比例激增。虽然控股股东股权质押融资所获得的收益并没有完全借给上市公司,但也是用于支持上市公司的发展。

天齐锂业的股权质押比例,在公司发布了控股股东减持的预披露公告之后股权质押比例就明显下降,从发布第一次减持公告到2021 年5 月31 日的股权质押情况,股权质押比例下降了56.16%。控股股东的这次减持明显的降低了股权质押比例,避免了公司因质押比例过高而对公司的控制权产生影响。基于此,天齐锂业的控股股东减持会向外界传递出利好的信号;同时,及时解除半年内到期的股权质押融资,降低了上市公司的资金流动性风险,也会使得公司的短期偿债能力得到提高。

图3 天齐锂业控股股东股权质押比例变化

(二)2021 年1 月7 日-2021 年7 月30 日减持

天齐锂业2018 年溢价收购SQM 股份,向境内银团借款的A 类贷款13 亿美元、C 类贷款5.84 亿美元将于2020 年11 月29 日到期,但是合计18.84 亿的美元贷款占天齐锂业当时最近一期经审计净资产的179.35%。2020年12 月份,公司打算对全资子公司TLEA 增资扩股引入战略投资者IGO 以期获得资金。在引入战略投资者方面,是存在一定的先决条件,其中一条是控股股东天齐集团必须向天齐锂业提供1.17 亿美元的无担保股东贷款,但天齐集团的主要资金来源也是外部负债,所以对天齐锂业采取减持股份是代价较低、速度较快的资金获取方式。2020 年12 月9 日公司与IGO 签署了《投资协议》,2020年12 月22 日公司发布了接受控股股东财务资助的公告,2021 年1 月5 日公司2021 年第一次临时股东大会审议通过了接受控股股东财务资助1.17 亿美元或等值金额,2021 年第一季度报告中表明向控股股东借款4.5 亿元借款,控股股东在第一季度所减持股份获得了3.82 亿元。根据上述时间线,控股股东的减持对天齐锂业作出了财务资助的行为,缓解了公司“近在眼前”的债务压力,增强了投资者们的投资信心,并且增强了公司的长期偿债能力。为公司降低财务杠杆的同时,也为公司获得资金并维持正常运营,使得公司的盈利能力和发展能力提高。

五、天齐锂业控股股东减持的效果

(一)外部市场层面

根据信号传递理论和信息不对称理论,如果大股东是恶意减持那么减持公告事件日前后的累计超额收益率会呈现出倒“V”型。因此采用超额收益率和累计超额收益率,检验外部市场对天齐锂业控股股东的两次减持的反应。选取公告日为事件日,事件期间为21 个交易日,估计窗口为事件期间之前的80 个交易日。根据超额收益率=实际收益率—预期收益率公式,计算天齐锂业两次控股股东减持事件的超额收益率与累计超额收益率。

由计算可知,2020 年5 月19 日事件日减持前,超额收益率有五天呈负值,减持公告发布的当日也是呈负值的,这说明当时控股股东选择在公司发展前景不是很明朗的情况下减持,还是使得投资者们对公司的信心受到了一些影响,但是减持公告当日第二天超额收益率就转为了正值,且之后的超额收益率仅有两天为负。另外,这一个事件窗口期中累计超额收益率均为正值,且呈现出上升的趋势,综合说明控股股东的第一次减持并没有打击了外部投资者的信心,从累计超额收益率的上升走势中也可以说明这次的减持事件整体上并没有产生负面的市场反应。

天齐锂业控股股东的第二次减持事件日前后,超额收益率均有四天为负值,但是事件日当日的超额收益率为正值。整个事件窗口期中仅有一天的累计超额收益率为负值,其余皆为正值,且累计超额收益率的走势也是呈现出上升的趋势。因此综合说明天齐锂业控股股东的第二次减持事件,外部市场也是给予了积极正向的反应。

(二)内部公司层面

1.偿债能力。通过表1 可以得到,自2018 年天齐锂业收购SQM23.77%股权之后,各项偿债能力指标都持续变差,后续控股股东虽然采用了股权质押融资支持上市公司,但还是无法有效改善公司负债结构和资金流动性。在2020 年和2021 年进行两次控股股东减持之后,资产负债率的显著下降,表明长期偿债能力得到很大的提高。在2020 年下半年中显示的未来半年内到期的、需要偿还的股权质押融资按期偿还,体现在了公司2021 年的流动比率和速动比率指标显著提高。因此,控股股东的减持在降低股权质押比例的同时,也提高了公司的短期偿债能力。

表1 天齐锂业偿债能力指标变化

2.盈利能力。各项盈利能力指标同样是在2018 年后开始下降,净利率和资产负债率更是发生了断崖式下跌,在2020 年控股股东减持后,对子公司增资扩股引入战略投资者的资金偿还了眼前的高额债务,外加获得4.5 亿元控股股东流动资金补助,都为天齐锂业提供了一个良好的生产经营环境。同时,天齐锂业自身优质资源的加持,使得公司的盈利能力在经历了2019 年和2020 年两年低谷之后,显著提高。

表2 天齐锂业盈利能力指标变化

3.发展能力。前期天齐锂业围绕战略目标对全球高品质锂资源的收购,所以公司的产品不仅成本低而且质量高,并且积极维护与优质客户的联系,都使得在控股股东减持股份采取支持行为之后,很好地处理了公司到期的高负债及资金流动性问题。因此,良好的行业环境和生产经营环境,有力的竞争力和稳定的客户渠道,都是公司强劲的发展能力,通过表3 中营业收入增长率和净利润增长率强有力的增长势头,更加验证了公司发展能力在更好地提升。

表3 天齐锂业发展能力指标变化

六、结论与启示

通过对天齐锂业的控股股东减持的两次事件研究,可以得出结论:天齐锂业的控股股东减持是为了支持上市公司的发展,以及维护上市公司和中小股东的利益。天齐锂业通过控股股东的减持,度过了因收购矿产资源而陷入债务危机的这个事件,给存在资金压力、债务危机的同情况企业提供一个解决方案。同时也给投资者们证明了不是所有的大股东减持都是套现掏空上市公司,树立理性的投资观念,不盲目跟抛股票。