数字普惠金融、农业机械化与农业发展水平

2022-07-05许军迪

许军迪

(贵州财经大学 大数据应用与经济学院, 贵州 贵阳 550025)

改革开放以来,农业部门在中国产生了巨大的转变。在第二、三产业的迅速发展和城镇化水平不断提升的情况下,农村就业人口不断地向城镇和其他产业转移,由此导致农业生产面临务农劳动力不足和务农成本不断提升的窘境。根据已有研究,农业部门可以凭借社会资本的进入,对传统农业进行改造,促进农业机械化发展,农业机械的大幅投入可充分替代人力劳作,弥补农业劳动人口的匮乏,从而有效提升农业效率,促进农业发展。此外,为实现农村农业现代化必须要继续促进乡村振兴,为农民带来更多的收入来源,缩小与城市的差距。乡村的产业无不是农业企业,其中大部分农业企业是小微企业,它们在金融市场中处于不利地位。而数字普惠金融可以使用数字技术改善传统的金融服务模式,缓和农业部门融资成本高和融资难度大等问题,为农业部门提供农业发展所需的金融支持。此外,这些金融支持还能促进农业部门购置农业机械,促进农业机械化发展,提高农业综合水平,实现粮食增收和农民增收,从而促进农业发展。因此,数字普惠金融、农业机械化与农业发展的三者关系值得深入探索。

一、理论机制与研究假说

(一)数字普惠金融对农业发展水平的直接影响

金融业对于农业来说是不可分割的一部分,但农业本身对于金融资本的需求较少,并且农业部门用户分布广和信用收集难度大,再加上农业部门的自有资金往往不充足,很大一部分需要通过金融机构的借贷获取,因此造成农业部门需要从金融机构获取资金但又很难从传统金融机构获得金融服务,这会导致农业部门缺乏发展所需的资金,不利于农业的发展。已有研究发现,在传统金融对农业部门排斥的情况下,农业部门融资困难成为阻碍农业发展的主要因素。近些年,随着数字普惠金融的发展,这一困难的局面逐渐化解,农业部门能够通过数字普惠金融发展获取便捷的信贷服务,降低了获取资金的成本,优化了金融供给模式,为农业发展提供了所需的资本要素,解决了农业发展面临的资金困境,从而促进了农业发展水平的提高。与此同时,数字普惠金融还改善了传统金融的供给模式,提高了金融为农业服务效率。可见,数字普惠金融可在一定程度上促进农业发展水平的提高。基于此,本文提出假说1。

H1:数字普惠金融发展会促进农业发展水平的提高。

(二)数字普惠金融对农业发展水平的间接影响

一方面,数字普惠金融发展能够通过降低农业的信贷约束影响农业机械化的发展,从而促使农民实现农业机械化生产,实现农业增产增收。在大多数情况下,由于农业生产周期长,再加上农民的征信记录不健全等因素,往往被正规信贷拒之门外。对于需要购买农业机械的农民,可以借助数字普惠金融为其提供便捷快速的授信服务,农民只要拥有良好的在线支付记录便可获取信贷资格,提高了农业部门资金的可获得性。因此,数字普惠金融带来的数字信贷是缓解农业部门即时性资金需求的可选形式,增加其购置农业机械的资金来源,有助于激励农业机械化生产。另一方面,传统金融机构以设置金融服务网点的形式开展金融服务,但服务网点需要较大的资金和人力投入,其运营成本较高,导致对于便宜的农村地区服务网点配置较少。而数字普惠金融发展能够助力金融机构突破物理网点限制,提高智能便捷的金融服务,有效降低传统金融机构在农村地区的运营成本,从而增加金融机构对农村地区的信贷业务。因此,这会促使农业企业和农民能够得到更多的金融资本用于购买农业机械,促进农业机械化程度的提升,从而有利于农业发展水平的提高。基于此,提出假说2 和假说3。

H2:农业机械化会促进农业发展水平的提高。

H3:农业机械化在数字普惠金融对农业发展水平的影响中发挥中介作用。

二、实证分析

(一)指标选取与数据说明

为分析数字普惠金融、农业机械化与农业发展水平三者的内在联系,选取农业发展水平为被解释变量,数字普惠金融为解释变量,农业机械化为中介变量,选用金融发展水平、政府干预和农业工作人员为控制变量,具体变量和描述性统计如表1。

表1 变量及描述性统计

本文使用2011-2020 年中国30 个省域数据,西藏地区存在数据缺失,故剔除。数字普惠金融数据来自北大发布的相关数据,其余数据来源于国家统计局和中国农村统计年鉴,为保证数据的有效性对各变量数据取对数处理。

(二)模型构建

建立多元线性回归模型如下:

其中,Y是i 省t 期的农业发展水平,C是数字普惠金融指数,D是控制变量,α是常数项,α是解释变量的系数,β是控制变量的系数,ε是随机误差项。

(三)数字普惠金融对农业发展水平的影响分析

基于上述模型,本文分析了2011-2020 年我国30 个省市的数字普惠金融对农业发展水平的影响。由于所有为面板数据,需要分析混合、随机和固定效应,从中选取最合适的模型分析数字普惠金融、农业机械化和农业发展水平的关系。由Hausman 检验可知,需要使用固定效应进行分析。回归结果如表2。

从表2 可知,数字普惠金融指数的各个维度都对农业发展水平具有显著的影响。其中,数字普惠金融指数、覆盖广度和使用深度的影响是正的,说明这三者的提升有利于促进农业发展水平的提高,对农业发展水平的促进作用分别为0.369、0.160 和0.133;而数字化程度对农业发展水平的影响是负的,说明对农业发展水平的抑制作用为-0.178,这可能由于农业属于第一产业对数字化的依赖性较低,导致了农业部门的劳动力和资金转移到其他深受数字化红利的产业,从而可能出现数字化程度提高却不利于农业的发展。总的来看,数字普惠金融对农业发展的促进作用大于抑制作用,因此上述结果验证了假说1。

表2 回归结果

(四)数字普惠金融影响农业发展水平的机制分析

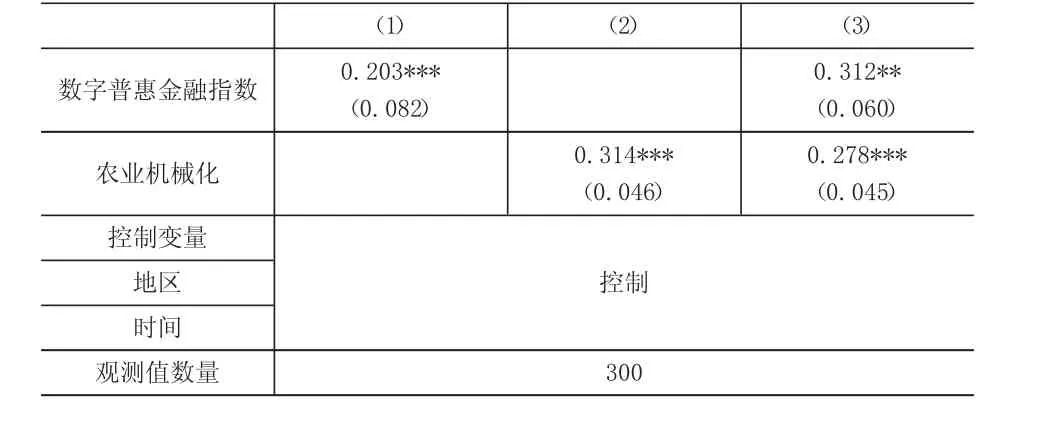

表3 的(1)列为数字普惠金融指数对农业机械化的影响,(2)列为农业机械化对农业发展水平的影响,(3)列为数字普惠金融指数和农业机械化对农业发展水平的影响。由(1)、(2)列可知,数字普惠金融指数能够显著促进农业机械化的提高,同样的,农业机械化也能够显著促进农业发展水平的提高。由(3)列可知数字普惠金融指数和农业机械化能够促进农业发展水平的提升。至此,验证了假说2 和假说3。对此可能的解释是:因为数字普惠金融具有普惠性,在为其他行业提供资本要素时也能为农业提供所需的资本,农业部门随着资金的不断投入,其所需的农业机械设备会进行添置与更新,从而提升了农业机械化,促进了农业发展水平的提高。另外,数字普惠金融平台降低了农业部门的融资门槛,使个体农户也能够获得所需的资金,从而加大了农业投资,提升了农业机械化水平,实现农业发展水平的提高。可见,数字普惠金融能够通过农业机械化这一中介促进农业发展水平的提高。

表3 影响机制的检验结果

三、结论与启示

在数字经济快速发展的背景下,通过发展数据普惠金融来促进农业发展水平,既是新常态下数字普惠金融服务农业现代化的内在要求,也是农村农业现代化背景下补齐农村农业金融供给不足的重要途径。本文使用了中国30 个省域的面板数据,实证分析了数字普惠金融、农业机械化和农业发展水平三者的关系,及其作用机制。研究发现:数字普惠金融和农业机械化有助于农业发展,并且数字普惠金融还有助于农业机械化的提升,从而促进农业发展水平的提高,即数字普惠金融不仅直接促进农业发展水平提高,还以提高农业机械化程度的方式间接促进农业发展水平提高。

在农村农业现代化的背景下,有以下启示:应更加注重数字普惠金融对农业发展的作用,充分发挥覆盖广度和使用深度对农业发展的积极作用。既要不断完善在普惠信贷服务、降低融资难度特别是农业部门的融资问题,为农业提供充足资金,以促进其机械化发展,还要拓展金融服务模式,根据服务主体的需求为其提供个性化金融服务。此外,要提升农业发展水平还需提高农业劳动者和农村居民整体的金融素养,使农业劳动者和农业居民充分受益于数字普惠金融的发展,从而能够有效促进农业发展水平的提高。