偏最小二乘的投资者情绪评价体系构建及实证

2022-07-01李伯华赵宝福吴津津贾凯威

李伯华,赵宝福,吴津津,贾凯威

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

随着学界对投资者行为研究的逐渐深入,发现在现实交易中,投资者行为决策并非完全理性.在媒体传播的多样化情形下,各类信息的传播深度与广度不断扩大.随之而来是投资者对信息的接收程度及由此而导致的行为决策差异.获取信息的即时性使投资者情绪的变化更为敏感,投资者受到个体专业知识的局限,容易产生跟风行为,进而激发群体性情绪及行为.大量事实证明,投资者不是完全理性的,是有限理性的。冯用富[1]等认为在不确定的情况下人们追求利益最大化的任何选择都会受到选择范围、信息与知识的制约,约束越大偏差越大.投资者情绪是投资者基于自身禀赋等条件对市场的价格预期分析和实际运作状况的认知偏差.换言之,投资者情绪在某种程度上也包含了错误的影响,个体投资者的错误会通过群体传染和过度自信等因素形成市场情绪.投资者情绪能够影响股票收益率已得到大多数学者的认可,但影响的强度及差异则需要深入探讨.

投资者情绪对股市整体收益具有显著影响,这一论断在大部分研究中都得到了验证.鹿坪[2]等对2005-2013 年个人投资者情绪、机构投资者情绪与沪深股指收益率之间的动态影响进行分析,发现机构投资者并非理性交易者,其投资行为仍然受到情绪的显著影响.投资者情绪能够影响股票价格的走势.刘丽文[3]等通过实证分析不同类型的股票在情绪乐观期和情绪悲观期内各自收益的变化情况,发现投资者情绪能够影响股票的定价.余秋玲[4]等发现中国股市中明显存在股价联动现象,投资者情绪具有显著的负向作用.吴飞飞[5]分别研究了在短期视角和中长期视角下,投资者情绪与市场收益均存在相互影响关系.投资者情绪在某种程度上也是价格波动的原因,黎超[6]等研究发现市场中存在的情绪交易者越多,资产价格的非理性波动越大.YANG C[7]等认为非理性投资者数量越多越能说明情绪对股票价格的影响越大.张宗强[8]等也实证发现了投资者情绪是股市波动的重要影响因素.不同类别的行业在产业前景和行业特征等方面都存在异质性,导致投资者情绪也会存在差异.在研究投资者情绪对不同行业类型股票收益的影响中,均得到证实.余秋玲[9]等分别从个股层面以及市场层面探讨投资者情绪与中国证券市场股价联动现象的影响,发现投资者情绪对不同行业的股价联动的影响存在差异.陆昌[10]等通过深入研究发现,投资者情绪在个人投资者占比较高的股票上,表现出显著的不对称性.卢米雪[11]等通过面板数据模型分析了各行业的投资者情绪对收益的影响效应,发现投资者情绪对当期收益和预期收益的影响都有显著的行业性差异.李宝仁[12]等通过构造情绪综合指数对22 个行业情绪溢价进行了实证分析,指出不同行业的情绪敏感性存在差异.方媛[13]通过主成分分析法构建投资者情绪指数并建立个体固定效应模型,对A 股市场的19 个行业板块指数的对数月收益率进行深入分析,发现因行业所属板块不同受投资者情绪的影响也不同.

股票市场中,依据上市公司行业类别、发展前景划分了行业板块.投资者对于不同板块的风险预期和投资回报期望是不同的.投资者情绪基于板块类别产生不同的收益预期,生成板块效应.那么,投资者是否会根据情绪反应的差别来进行风险规避和组合投资进而获取不同的收益呢?或者说厘清投资者情绪对于板块收益的影响机制是否更有利于对股票进行合理的定价呢?这些问题值得深入研究.因此,为探究投资者情绪对不同行业板块股价的作用机理和影响路径,将在现有研究基础上,首先对板块的敏感程度分类,然后进行后续的影响研究.采用偏最小二乘法最大程度提取有效信息,构建板块投资者情绪指标,通过模型实证检验投资者情绪与板块收益率的影响关系.

1 数据选取与研究设计

1.1 板块数据选取

根据证监会行业标准,将板块分为24 类,采用上证行业板块交易的月度数据反映板块的整体走势,结合各行业板块指数情况进行实证研究.各板块指数的样本范围是2014 年1 月至2020 年1 月,数据来源于Wind 数据库和“大智慧”股票软件.

1.2 板块异质性分析

利用聚类分析的方法,将24 个行业板块按行业板块的市值、板块的行业周期、板块的行业前景以及板块所处的产业链位置等特征指标,采用系统聚类的方法对板块进行了聚类分析,以验证分析结果.分类结果见表1.

聚类分析结果Tab.1 the result of industry sector in cluster analysis

由表1 可见,通过聚类分析,板块分为5 类,板块的异质性与板块所属行业的规模结构、行业特征、行业的竞争力(成长性)及行业所处周期等相关.E 类板块属于市值大且处于行业成熟期的周期性行业,对情绪的反应为最不敏感.B 类板块属于非周期性行业及刚需类行业,对于情绪反应敏感度小.C类板块,属于非周期性行业的新兴产业,对于情绪的反应更为敏感.B 类板块属于市值较小,非周期性行业且有不可替代产业优势,处于投资的热点位置,对于情绪的反应很敏感.A 类板块属于市值较小市盈率不高且受科学技术发展影响的非周期性行业,对于情绪和信息的反映最为敏感.

E 类板块中资本货物板块和银行板块市值很大,该类板块供需较为稳定处于所属行业的成熟期并处于产业链的上游,竞争缓和,受国家供给侧改革政策的影响,银行业近两年的不良贷款和坏帐的上升导致整体行业盈利水平下降.在大环境下该类板块对于信息和投资者情绪的反应不敏感,受到投资者的青睐也较其他板块少,板块分类来看这类板块应属于不敏感板块,基本没有板块引领效应.

D 类板块也是受近几年国家供给侧改革政策及去产能的影响,盈利较之前有所下滑.该类中其他板块由于受到产业升级限制、技术进步不大及新产品替代的影响,获得投资者的关注度下降,对于情绪的变化敏感度并不十分显著.

C 类板块具有行业不可替代性,技术进步使产业不断升级,受国家政策扶持,该类板块属于较为敏感类板块.投资者对于该类板块的关注相对较多,且该类板块对于投资者情绪的变化反应也较为敏感,存在板块轮动效应.

B 类板块是非周期性的产业,属于民生行业.科学技术的进步使得该板块的价值不断提升,生产刚需消费品.板块所属行业处于成长期,投资者对于该类板块的关注度很高,投资者情绪反应也十分敏感,板块轮动效应和收益波动较为明显.

A 类板块皆处于行业中的关键位置,板块所属行业均处于行业成长期,加上产业政策的影响,如“互联网+”、环保概念等,具有良好的发展前景,得到了更高的投资者关注度.该类板块的各类信息更容易影响投资者情绪,投资者情绪的反应最为敏感,在现实的板块轮动中处于首涨地位,收益波动更大.

由于板块异质性的存在,容易区分出投资者情绪的敏感度差异,板块对于投资者情绪的反作用影响也存在异质性.板块的异质性导致投资者情绪不同,投资者情绪敏感的板块对于消息反馈更为灵敏,收益波动更大,而不敏感的板块则对于消息的反馈时间较长且强度较小,收益波动也不大.可见板块的异质性导致了投资者情绪对不同板块收益率影响存在差异.

1.3 基于最小二乘法的板块投资者情绪评价

在投资者情绪综合指标的构建上,大部分采用主成分分析法.例如BAKER M[14]等采用第一主成分来构建;易志高[15]等采用5 个主成分的加权平均的方法来构建.也有采用偏最小二乘法(PLS)来构建的,例如王镇[16]等运用了偏最小二乘法来构建投资者情绪综合指标.本文借鉴了王镇构建投资者情绪指标的方法,对各个客观指标进行了偏最小二乘法分析,最大程度地提取投资者情绪的信息,提高了后续模型运算的精度.

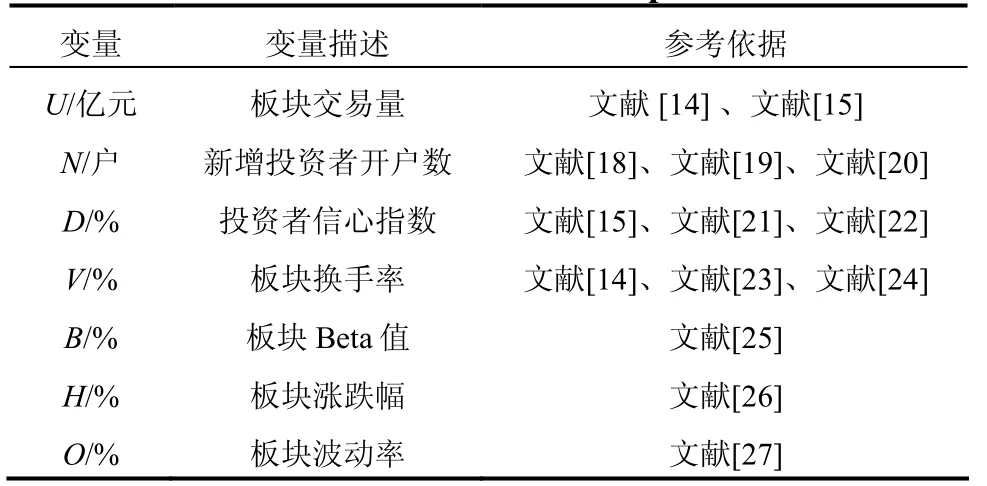

在投资者情绪指标体系的构建上,结合并改进前人研究,选择源指标并进行数据预处理,见表2.消费者信心指数并不能完全反映投资者的心理状况,因此选用投资者信心指数.目前IPO 已成常态且已改变规则,所以舍去这个指标,并加入了板块涨跌幅指标来构建投资者综合情绪指数.我国股市有涨跌幅限制,原始数据并不能完全反映市场的真正变化,首先对原始数据用HP 滤波剔除了经济周期的影响,再对板块换手率V、板块成交量U、板块涨跌幅H等指标都进行了变化率的处理,通过变化率的方式就能反映股市真实的情绪变化,其他指标均进行标准化处理以消除量纲的差异影响.因投资者情绪具有滞后特性,选取预处理后的这7 项指标及其滞后一期做偏最小二乘分析.

表2 板块投资者情绪构成变量说明Tab.2 sector investor sentiment component indicator

利用偏最小二乘法构建的情绪指数[17]为

式中,S为偏最小二乘计算出的板块投资者情绪综合指数;X为板块投资者情绪源变量(见表2)所组成的阶矩阵,由于投资者情绪对板块收益影响具有滞后性,所以选取的指标均含有当期指标和滞后一期的指标,为投资者情绪测度的T阶矩阵(由表2 中各指标构成),J为单位矩阵;R为各行业板块收益率(来源于WIND 数据库),

将表2 各源指标代入式(1),整理后可简化 为S=αX,结果见表3 和表4.

表3 各板块综合情绪指数与情绪指标的相关关系Tab.3 correlation between comprehensive emotion index and emotion index in each section

由表2 可知,板块投资者情绪综合指标与前期换手率、前期投资者新开户数、前期投资者信心指数,及当期波动率均负相关,与当期换手率、当期投资者新开户数、当期投资者信心指数正相关.这与预期相一致,因中国投资者的专业能力有限,获取的信息渠道大致相同,做出的投资决策也趋于一致.但由于板块的异质性,板块对于股市的信息传播表现并不一致,有的板块对于各类情绪反应较为敏感,如软件与服务板块、房地产板块等,而有的板块对于投资者情绪的反应并不敏感,没有太大的收益波动,如资本货物、公用事业板块等.使用Matlab 软件采用偏最小二乘回归,得到各板块综合情绪值及系数见表4.

表4 各板块综合情绪指数与各情绪指标的相关系数Tab.4 correlation coefficient between comprehensive emotional index and each emotional index of each plate

由表4 可知,情绪指数与前期成交量、前期波动率、前期投资者新开户数及前期投资者信心指数都存在负向的影响关系.影响原因是符合中国股市基本情况的,说明投资者存在由投资者情绪所导致的过度交易和投机现象,也存在股市中板块轮动的现象.同时与Beta 值、涨跌幅、当期成交量、当期换手率、当期投资者新开户数、投资者信心指数等存在正向的影响关系,说明投资者中存在追逐热点、跟随信息传播进行投机的群体行为.

由偏最小二乘得到的投资者情绪指标模型为

由表5 可知,金融类板块、医药类板块、科技类板块情绪波动较大,公共类、食品类、运输类板块情绪波动较平缓.不同类型板块投资者情绪值差别很大,说明板块存在异质性.投资者对不同板块所持的预期不同,对于信息的反馈交易也不同.综上,有必要进行内在机理的揭示.

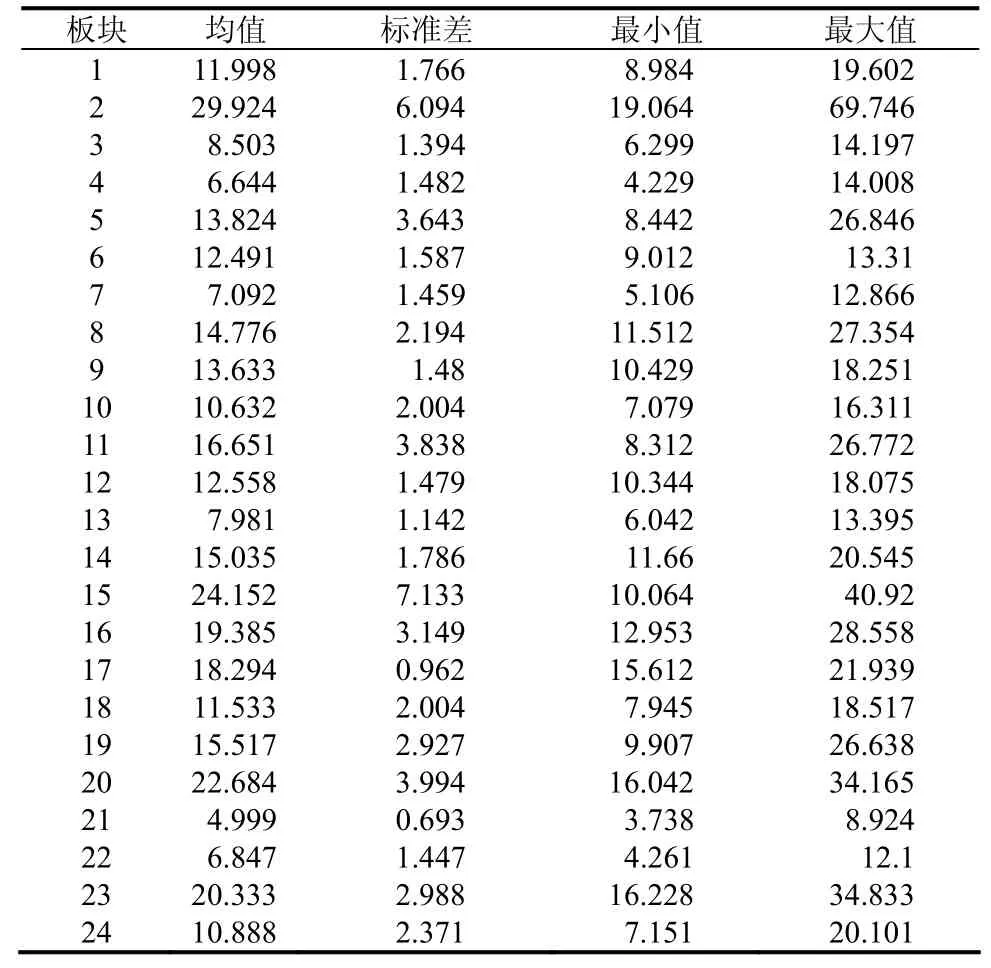

以板块2 保险行业为例,板块投资者情绪数据描述性统计见表5.

表5 各板块情绪值描述性统计Tab.5 correlation between the comprehensive sentiment index of each block and the sentiment index

2 投资者情绪对行业板块影响分析

2.1 基本模型设定

为准确估计投资者情绪对板块异质性的影响,分别构建双向固定效应基准模型为

式中,mi,t为时间固定效应;ui,t为个体固定效应;被解释变量yi,t为第i类板块在t时的收益率;Si,t为各类板块t时期的情绪值,是核心解释变量;Ci,t为控制变量.

Ci,t主要包括:板块市值Zi,t,取自然对数得到lnZi,t;板块回报率Yi,t;板块市盈率Pi,t;板块账面市值比Mi,t;资金净流入率Fi,t,选取各板块日资金净流入率.

式(3)用于检验投资者情绪、板块市值对板块收益率的影响.

3.2 估计结果分析

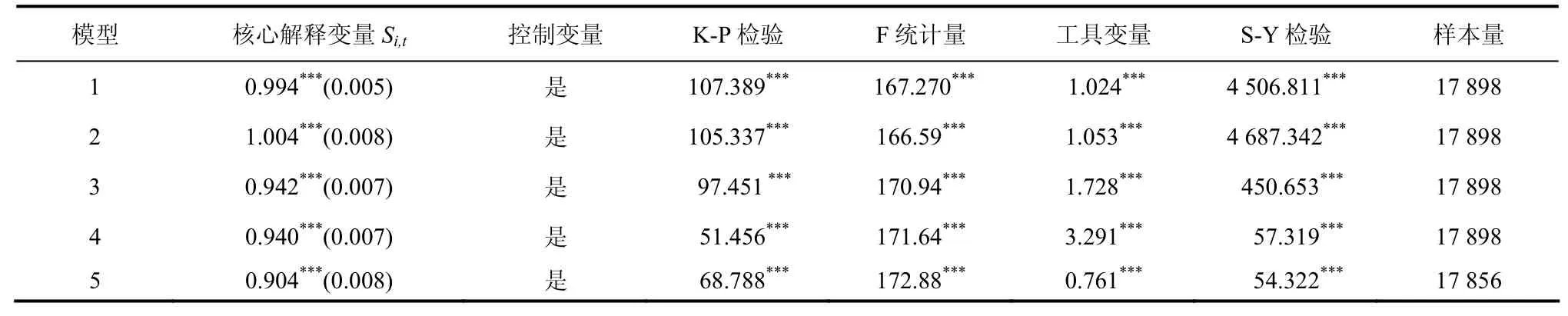

采用FGLS 方法来估计基准模型以避免扰动自相关和异方差对结果的影响,估计结果见表6.

表6 各模型回归结果Tab.6 regression results of models

由表6 可知,模型1 中核心变量Si,t对板块收益率的影响具有显著的正向影响.在加入控制变量的情况下,对板块收益率的正向影响依然显著,表明投资者情绪可以成为影响板块收益率的有效影响因素.常数项在各个模型下均显著,说明板块间存在投资者情绪影响的异质性,也与之前的分析一致.Si,t在模型中均在1%水平上显著且系数为正,说明投资者情绪在板块收益率中均存在正相关的关系.双向固定效应下板块存在异质性,板块投资者情绪的作用也具有异质性,这就导致了在股票市场中投资者情绪的波动会使不同板块的收益率和波动性具有不一致和不同步性的现象,也能体现出不同板块在股市的牛市与熊市阶段中所表现出来的板块波动差异,主要是受到投资者情绪的异质性影响而产生的偏差.

2.3 稳健性检验

为降低核心变量内生性问题对估计结果的影响偏差,采用工具变量对估计结果进行稳健性检验.根据通常的处理方法,将核心变量滞后项作为内生变量的工具变量进行回归分析,即选取Si,t的一阶滞后项作为工具变量进行稳健性检验.在运用IV-2SLS 估计中,加入稳健聚类标准误,估计结果见表7,与表6 中估计结果一致,核心变量的估计参数依然显著,因此估计结果具有稳健性.

表7 稳健性检验Tab.7 robustness test

3 结论

(1)改进了偏最小二乘方法,构建了板块投资者情绪评价指标体系,能更充分提取出隐含的公共信息,更准确反映投资者情绪值.实证结果表明,行业板块存在异质性,投资者情绪对于板块收益率的影响存在异质性,对板块价格波动的影响程度也存在异质性.反过来板块异质性对投资者决策也产生了影响,板块投资者情绪与板块收益间存在双向影响.

(2)板块投资者情绪具有异质性.投资者情绪的波动会使不同板块的收益率和波动性的具有不一致性和不同步性的现象,也充分解释了不同板块在股市的牛市与熊市中所表现出来的板块波动差异,主要是受到投资者情绪的异质性影响而产生的偏差.

(3)以板块分类的角度量化了投资者情绪值,揭示了投资者情绪的作用路径.投资者可参考板块投资者情绪的异质性进行合理的估价,以规避价格过度波动所造成的风险损失.投资者通过有效利用板块投资者情绪的异质性,可剔除部分泡沫,理性地进行投资,市场交易也会更趋于有序和回归理性.