中国建设制造强国进程中制造业竞争力的国际比较

2022-06-30李金华

摘 要:在全球制造业进行产业转移和产业布局的大背景下,中国进行了制造业发展战略调整。2019年,与制造强国相比,中国工业竞争力绩效指标处于第一方阵,中国制造业人均指标较低,中国制造业世界份额指标和中国制造业占全国总量份额指标居首位,中国制造业中高科技活动份额指标有待提高,中国制造业出口指标具有一定优势。2010—2020年,中国人均制造业增加值一直低于制造强国,但增长率最高,中国制造业增加值占GDP的比重高于制造强国。“十四五”时期,中国应继续推进实施工业强基工程,增强工业化强度;加快推进关键核心技术攻关,提升工业竞争力绩效;推行优质制造和智能制造,稳步提高制造业竞争力。

关键词:制造强国;制造业竞争力;工业竞争力指数

中图分类号:F062.9 文献标识码:A

文章编号:1000-176X(2022)05-0038-08

一、研究背景

新一轮科技革命带来了全球产业布局的重大变革,催生了一系列新技术、新业态和新模式,各国产业的比较优势也悄然发生了变化,由于比较优势、资源禀赋、技术变革、外部冲击和国际政治经济关系等多重因素的影响,各国特别是制造强国都在调整产业发展策略,促成全球制造业格局演变。在这一演变过程中,新技术的商业化会推出新产品和新服务,从而形成新产业。同时,自然灾害、疫情等外部冲击使得全球产业链和供应链布局以及短期供给和需求发生变动,进而影响生产要素的流动和生产区位的选择。所有这些正深刻影响全球制造业的发展走向。

在全球制造业进行产业转移和产业布局的大背景下,中国进行了制造业发展战略调整。2010年10月,中国发布了《国务院关于加快培育和发展战略性新兴产业的决定》,提出重点发展节能环保、新一代信息技术、生物医药、高端装备制造、新能源、新材料和新能源汽车等七大战略性新兴产业,计划用20年时间使这些新兴产业达到世界先进水平。中国一直强调,要在不断提高国家制造业创新能力的基础上,筑牢中国工业基础,促进信息化与工业化深度融合,提高制造品生产量,打造系列国际知名品牌,通过重点领域突破和制造业结构的优化调整,增强制造业国际竞争力,提升国际化发展水平,最终建设成世界制造强国。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》发布,对制造强国建设继续作出了部署,其涉及制造业产业基础能力、制造业产业链与供应链、制造业结构和制造业质量等方面。同时,《关于新时代推动中部地区高质量发展的指导意见》发布,明确要加快发展先进制造业,构建现代产业体系,促进长江中游城市群和中原城市群发展,在长江、京广和京九等沿线建设一批中高端产业集群,支持中部地区加快崛起。此外,中国还出台了诸多行动方案,实施了多种重大工程,一直推动着制造强国战略的实践。

制造强国建设的实践一直是学术界关注的热点问题。明星等[1]构建了一个竞争力评价指标体系,并据此测度了中国各省份装备制造业竞争力,分析了影响装备制造业竞争力的因素,发现固定资产、从业人员和对外开放度是影响装备制造业竞争力的主要原因;现阶段中国装备制造业竞争力是东强西弱,分布很不均衡。刘熙等[2]应用熵值法测算了装备制造业的综合竞争力,并通过计算基尼系数、Theil-L指数和 Theil-T指数发现,中国各地区装备制造业竞争力差异显著,东中西部区域间差异随着时间推移在逐渐缩小,区域内差异则在逐渐增大,装备制造业的发展有赖于FDI、贸易自由度、经济基础和区位商等。田祖海和郑浩杰[3]运用经济计量模型分析了制造业竞争力的影响效应,发现中部、西部地区生产性服务业集聚能够显著提升制造业竞争力,而东部地区生产性服务业集聚对制造業竞争力的影响为负。中国需要调整生产性服务业的内部结构,在发挥外资企业优势的同时更要加强自主创新,充分利用产业集聚优势,促进生产性服务业与制造业共同发展,推动制造业与关联性较强的生产性服务业共同集聚。李玉[4]考察了金融危机时期美国再工业化政策的效果,认为美国制造业衰落是资本面对利润率下滑和盈利能力下行时的必然选择,产业结构调整和就业结构变化等均影响了美国制造业竞争力。据此笔者建议,中国要走新型工业化道路,推动制造业转型升级;引导金融更好地服务实体经济;积极学习国外先进技术和管理经验,提升中国制造企业的技术创新能力。

也有一些学者从其他角度研究了制造业问题。Reiman等[5]认为,工业4.0带来了制造业技术的快速发展,技术的发展使生产过程变得高效,但这可能对员工福利造成新的威胁,并挑战他们现有的技能和知识。Obradovi等[6]认为,全球化涉及所有行业,开放式创新(OI)范式已经成熟且在学术研究和工业应用中越来越重要;可持续的人力资源和工业4.0代表了未来制造业开放式创新的发展方向,在整个供应链中进行合作,制造企业可以最大限度地减少生产浪费,确保更好的服务工作条件,并适应现代商业模式,提高制造业竞争力。Yu等[7]开发了一个概念模型,该模型捕获了供应链上的资本、企业绿色管理、财务绩效和使用的结构方程,据此探索了正在进行数字化转型的制造企业如何利用他们的关系来解决资本和绿色管理问题。研究发现,对于正在进行工业4.0数字化转型的企业,供应链上的资本对制造企业绿色管理会产生积极影响,也间接提高了制造企业的竞争力。Ahmad[8]发现,竞争力就是企业在适当的时间以适当的价格生产适当质量的商品和服务,这意味着满足甚至超越客户的需求会更高效。为了实现这些目标,企业需要建立竞争力,并尽量缩小其与世界级关键绩效指标(KPI)之间的差距。Zhang等[9]研究了高质量发展下制造业可持续发展的重要特征,提出了制造业创造示范、弥补弱点、增强产业优势和培育特色的发展路径,该研究丰富了制造业可持续发展的理论框架,为准确评估制造业可持续发展水平提供了重要参考。

前述文献给本文提供了一些有益启示,本文根据联合国工业发展组织提供的各国制造业竞争力指标,从宏观上比较了建设制造强国进程中中国制造业竞争力状况。余下部分的结构安排是:第二部分是制造业竞争力的静态比较;第三部分是制造业竞争力的动态比较;第四部分是延伸性政策思考。3EE94A63-B282-4387-979C-06BC6E49070F

二、制造业竞争力的静态比较

波特的产业竞争力理论认为,一个产业的竞争力优势最终体现在产品、企业及产业的市场实现能力上,它表现为一种比较生产力,即一个企业或者产业能够持续生产出消费者接受和欢迎的产品,并以此获得经济效益。在生产产品和提供服务的过程中,企业所采用的生产方式需要比其竞争对手更为有效。竞争理论中有“比较优势”“竞争优势”两个重要概念。比较优势强调产业发展的潜在可能性,注重同一国家不同产业间的比较;而竞争优势则强调同一产业在不同国家之间的比较,其关注各国产业发展的现实。比较优势是竞争优势和国际分工的基础,没有比较优势就无从谈竞争优势和国际分工;竞争优势受众多因素影响,如生产资源、人才、管理、经营战略、市场需求、基础建设、产业结构和竞争对手等。产业竞争理论是比较分析当前中国制造业竞争力的重要理论基础。

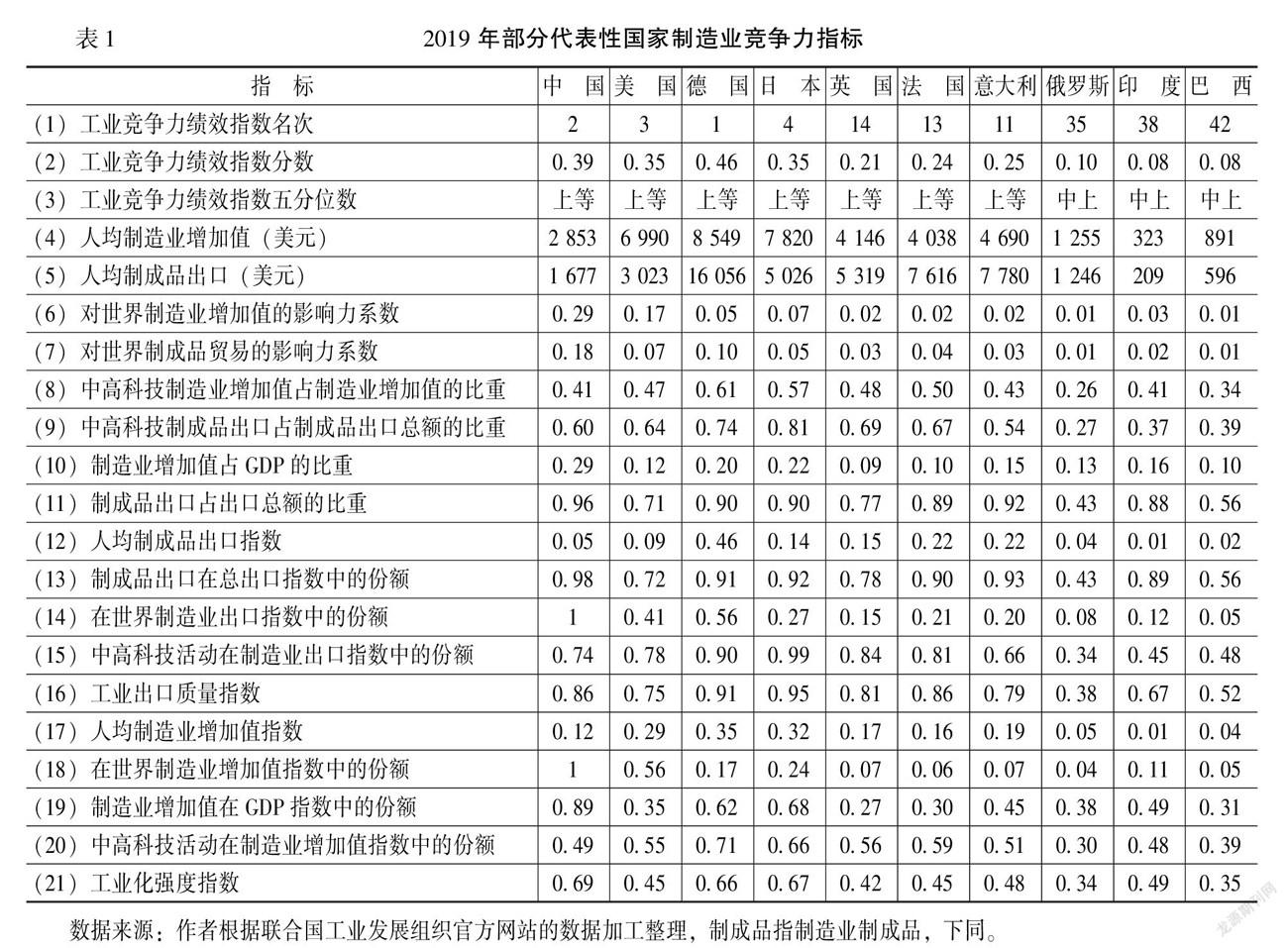

从竞争优势理论出发,2021年4月,联合国工业发展组织发布了《2020年工业竞争力绩效报告》,该报告对一国工业尤其是制造业的开发、改进、生产和出口工业产品的能力作出了全面评估,给出了反映各国制造业竞争力的测度指标。该报告的数据显示:由于强大的工业基础、创新实力以及优越的生产环境,德国工业竞争力绩效指数名次位居榜首,美国、日本和中国也有良好表现。自2010年以来,中国制造业生产规模连续11年位居世界第一,表明中国制造业大国的地位非常稳固。2012—2020年,中国工业增加值由20.90万亿元增长到31.31万亿元,其中制造业增加值由16.98万亿元增长到26.59万亿元,占全球比重由22.50%提高到近30%。中国工业体系完备,拥有41个大类、207个中类和666个小类,是世界上工业体系最完备、最健全的国家,在500种主要工业产品中,中国有40%以上产品的产量居世界第一。2019年部分代表性國家制造业竞争力指标如表1所示。

表1中指标(1)—指标(3)为工业竞争力绩效指标;指标(4)和指标(5)为制造业人均指标;指标(6)和指标(7)为制造业世界份额指标;指标(8)和指标(9)为制造业中高科技活动份额指标;指标(10)和指标(11)为制造业占全国总量份额指标;指标(12)—指标(16)为制造业出口指标;指标(17)—指标(20)为制造业增加值指标。由表1不难发现:

第一,在工业竞争力绩效指标方面,中国处于第一方阵。工业竞争力绩效指数用于衡量各个国家或地区的工业在国内外市场上生产和销售产品的成功程度,以及他们对结构变化和发展的贡献程度,以此提供有关国家或地区制造业的优势和劣势信息。2019年,中国工业竞争力绩效指数分数为0.39,仅次于德国,居第2位。中国人均制造业增加值和人均制成品出口额远低于美国、德国、日本、英国、法国和意大利,但高于俄罗斯、印度和巴西。中国工业竞争力绩效指数较高,在细分项上主要是某些产品竞争力较强,特别是光伏、新能源汽车、家电、智能手机和消费级无人机等跻身世界前列,通信设备、工程机械和高铁等一大批高端品牌也走向世界,制造业不断向高端跃升。实施制造强国战略后,中国的一些知识密集型、资本密集型行业(如医药和电子等)的增加值增长迅速,而劳动密集型行业(如钢铁和纺织)则相对滞后,水泥、钢铁和有色金属等传统工业品产量增速放慢。整体上,中国高新技术制造业、战略性新兴产业和高端装备制造业增加值增速持续高于工业整体水平,特别是新能源汽车和工业机器人等新产品产量和产值增速持续走高。2019年,中国人均制造业增加值指数为12%,低于美国、德国、日本、英国、法国和意大利等制造强国,高于俄罗斯、印度和巴西等;中国制造业增加值在GDP指数中的份额为89%,高于其他国家;中国中高科技活动在制造业增加值指数中的份额为49%,低于美国、德国、日本、英国、法国和意大利,但高于俄罗斯、印度和巴西。2019年,中国工业化强度指数为69%,居首位。但是,中国一直存在规模大而不强的情况,特别是一些核心基础零部件及元器件、关键基础软件、关键基础材料和先进基础工艺等基础问题还没有完全解决[10],短板需要补,长板仍需锻,因此,加强基础技术创新、推动中国制造走向中国创造是制造强国建设进程中的重要任务。

第二,在制造业世界份额指标方面,中国对世界制造业增加值和世界制成品贸易的影响力系数最大。2019年,中国对世界制成品贸易的影响力系数居首位,达到0.18,而美国、德国和日本对世界制成品贸易的影响力系数分别为0.07、0.10和0.05。2019年,中国中高科技制造业增加值占制造业总增加值的比重为41%,而美国为47%,德国为61%,日本为57%,英国为48%,法国为50%,意大利为43%,中国与印度水平相当,高于巴西和俄罗斯。2019年,中国中高科技制成品出口占制成品出口总额的比重为60%,同样低于美国、德国、日本、英国和法国,高于意大利、俄罗斯、印度和巴西。究其原因,中国一些重要产品的质量和技术弱于制造强国。例如,中国工程机械销量已居全球之首,但价格却处于中游水平,在议价能力方面与美国和日本等制造强国存在差距;装备制造业中的工业机器人发展较快,但机器人在产业中应用的密度却低于美国、日本和德国,保有量也低于制造强国,特别是机器人的核心技术与日本有较大差距;中国航空航天业高速扩张,但军用领域和研发投入依然落后于制造强国,特别是美国仍然占据了这一行业的绝对主导;中国电子业增长速率高,增加值在GDP中的比重也不断上升,美国和日本电子业的发展已进入成熟期,增加值在经济中的占比已趋于平稳。此外,中国集成电路产品自给率不足,光刻机等核心设备被美国和日本等控制,半导体行业“卡脖子”问题也没有解决,中国制造业中高科技活动份额仍需大幅度提高。

第三,在制造业占全国总量份额指标方面,中国居首位;在制造业出口指标方面,中国也有一定优势。2019年,中国制造业增加值占GDP的比重为29%,高于美国、日本和德国等制造强国,也高于英国、法国、意大利、巴西和印度等国家。2019年,中国制成品出口占出口总额的比重达到96%,为全球最高;其他制造强国制成品出口占出口总额的份额为70%—90%,俄罗斯和巴西分别为43%和56%。2019年,中国人均制成品出口指数为5%,低于美国,高于其他制造强国,也高于印度和巴西等国家;中国制成品出口在总出口指数中的份额为98%,位居全球之首,高于所有制造强国;中国中高科技活动在制造业出口指数中的份额为74%,低于美国、德国、日本、英国和法国等制造强国,但高于俄罗斯、印度和巴西。2019年,中国工业出口质量指数为86%,低于德国和日本,高于美国,也高于意大利、俄罗斯、印度和巴西。但中国制造业的短板明显,一方面表现在供应链关键节点的技术能力比较薄弱,另一方面表现在工艺精度有待提高。从制造业占国民经济中的比重看,中国基本与20世纪50 年代初期美国的水平和20世纪80 年代中期日本的水平相当。在制造业结构上,美国的电子行业、日本的原材料类、装备加工类行业占有优势,是本国的经济支柱产业,占领先地位;而中国却是金属类、建材类行业占比偏高,机械类行业占比偏低,这使得原材料类行业和加工组装类行业的升级还存在诸多困难。相比美国、日本和德国,中国的汽车、工业机械行业也显薄弱,计算机、电子设备制造规模较大但竞争力不强。中国集成电路产品对进口的依赖程度较高,出口金额一般在进口金额的30%左右,而美国和日本的电子行业十分发达,集成电路产品不但能自给自足,且能够向国外输出,特别是日本集成电路产品出口额约是进口额的1.3倍,是名副其实的电子强国。3EE94A63-B282-4387-979C-06BC6E49070F

三、制造业竞争力的动态比较

自2015年开始,中国持续发布“制造强国发展指数”。2021年12月,《2021中国制造强国发展指数报告》发布[11]。制造强国发展指数揭示了中国建设制造强国的发展进程,分析了建设制造强国进程中面临的主要问题,对中国在全球制造业中的地位和发展前景进行了研判。该报告的数据显示:2020年,世界制造强国发展指数的由高到低的顺序为美国、德国、日本、中国、韩国、法国、英国、印度和巴西。美国制造业的综合优势突出,其制造强国发展指数仍然处于全球的顶端,位于第一方阵;德国和日本的制造技术和制造产品质量突出,也具有十分明显的优势,处于第二方阵;由于制造规模、制成品出口数量和质量等因素,中国、韩国、法国和英国处于第三方阵。2020年,中国制造业经受住了新冠肺炎疫情的冲击和影响,仍然表现出规模优势和较好的增长态势,绿色生产、低碳转型和创新活力等诸方面的表现不俗,工业强基行动也取得了一定的成效,在全球主要经济体中制造业规模实现了唯一正增长。根据预测,在2025年中国有望迈入世界制造强国的第二方阵。

2010—2020年部分代表性国家人均制造业增加值的变动情况如表2所示。

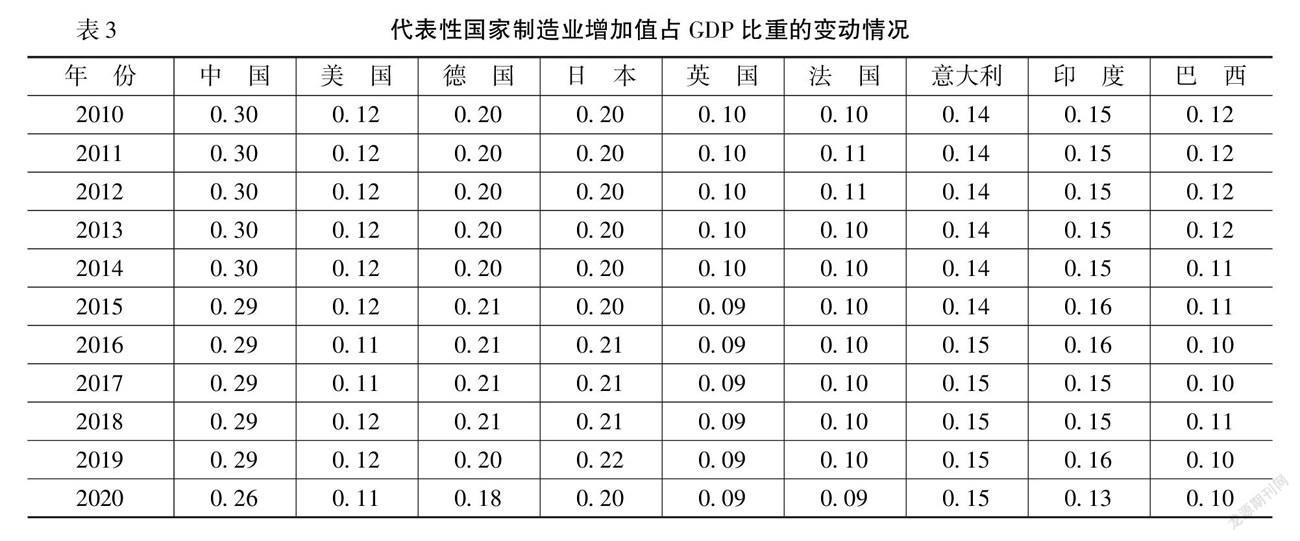

2010—2020年部分代表性国家制造业增加值占GDP比重的变动情况如表3所示。

由表2和表3可以看出,2010—2020年,中国人均制造业增加值一直低于美国、日本和德国等制造强国,也低于英国、法国和意大利等国家。这11年间,中国人均制造业增加值平均增长率达到5.33%,高于对比的其他国家。同时,中国制造业增加值占GDP的比重也远高于对比的其他国家,但比重呈微降之势。2010—2014年,中国制造业增加值占GDP的比重为30%,但后来有所下降。同样地,中国规模以上制造企业所创造的增加值增速也呈下降之势,2012年为10%,2019年降至6%,进入了中低速增长时期。其中主要原因是中国实体经济与虚拟经济发展不平衡,经济向虚之势明显,生产要素和自然资源向实体经济包括制造业流入速度减缓或下降。同时,支撑制造业发展的重大创新性技术成果不多,制造业价值链提升和新兴产业发展动力不足,拖缓了整个制造业的增长速度。进一步,可以将反映工业竞争力绩效指数、中高科技制造业增加值占制造业总增加值的比重、对世界制造业增加值的影响力系数和工业化强度指数变动情况绘制成趋势图,[限于篇幅,上述趋势图未在正文列出,留存备索。] 可以发现:

第一,与对比的其他国家相比,中国工业竞争力绩效指数一直处在较高的位置,且呈平缓上升趋势;包括美国、德国在内的其他对比国家,工业竞争力绩效指数则呈下降之勢。但根据《2021中国制造强国发展指数报告》,2020年美国的制造强国发展指数为173.19,德国和日本分别为125.94和118.19,中国为116.02,英国和法国分别为61.45和69.35,印度和巴西分别为44.56和27.38,这充分反映了制造强国的竞争实力。特别不能忽视的是,美国是世界上具有超强创新力的国家,其掌握着制造领域众多的核心技术,绝大部分部件都可以自主研发和生产制造。美国政府和企业都高度重视先进制造,这使得其机器人生产、增材制造、电子器件、互联网和智能制造等在全球领先。同时,美国高技术产品贸易竞争优势远高于中国,中国集成电路进口约占国内市场需求的70%,传感器芯片占比达90%,高端机床装备和高端工业软件基本被国外垄断。美国针对基于模型的企业、信息物理系统(CPS)、先进测量与分析、智能制造系统集成等领域实施了一系列研发和行动计划,美国国防部、能源部和商务部也通过国家战略,在智能制造领域进行前沿技术的研发和应用。美国终端产品制造商也参与了政府的一揽子研发项目和应用可行性计划,美国制造业竞争实力短期内难以超越。

第二,近十年,中国中高科技制造业增加值一直保持平稳状态,在对比国家中处于偏下水平。中国制造业科技水平虽然整体提升较快,但制造业总体上仍未摆脱规模拉动的发展路径,美国制造业霸主地位仍然是稳固的。中国制造业全员劳动生产率不高,制造业增加值也提升乏力,中国高质量转型发展之路任重道远。《2021中国制造强国发展指数报告》显示,中国制造业2020年质量效益分项值为16.09,而美国为55.06、日本为31.57、法国为26.31、德国为24.20、英国为22.65,印度和巴西分别为10.02和8.51。同时,2010—2020年,中国制造业增加值增长率基本保持在20%的水平,而美国和德国则保持在30%以上的较高水平,中国制造业在质量效益上与制造强国的差距是明显的。

第三,中国对世界制造业增加值的影响一直处于较高水平,由于生产规模巨大,其对全球制造业的影响呈上升之势。美国和德国对世界制造业增加值的影响也一直比较大,但影响力呈下降之势。近年来,中国制造业研发投入强度有下滑之势,甚至未达到全球平均水平,而且全国增长的研发投入也没有流入制造业。中国研发投入中用于基础研究领域的在5%左右,而美国在15%—19%,且呈逐年上升之势。2021—2025年,美国政府计划斥资1 000亿美元投向10个关键领域进行基础研究;德国则计划在2021—2035年投资3.85亿欧元用于专项基础研究。可见,在加强制造业研发特别是基础研究投入方面,中国不但要在企业层面,而且还要在政府层面下力。

第四,中国工业化强度指数较高,而工业可持续发展指数较低,中国全球500强企业拥有数量较多。中国工业化强度指数一直处于较高水平,2015年有下降之势,2017年后开始回升。2019年,中国工业可持续发展指数为15.62,而美国工业可持续发展指数为31.33,日本和德国的工业可持续发展指数分别为30.50和26.15,英国和法国分别为17.00和16.84,而印度和巴西分别为13.59和11.27。在对比国家中,中国工业可持续发展指数居中游水平。究其原因,中国基础制造产业增加值占全球基础制造产业增加值比重不高,中国制造业研发投入强度下降,产业基础不厚实,制造业可持续发展缺乏强劲动力。近年来,中国的一些基础性制造品,如仪器仪表、轴承、数控机床和成形装备等产品的产量一直不高,远低于制造强国;中国基础制造产业增加值占全球基础制造产业的比重持续下降,基础制造装备出口也不及美国、日本和德国等制造强国。中国新兴制造业增长率高,发展速度快,但仍然以传统制造业产业为主,因而面临着较大的增长压力和转型压力。中国迫切需要增强基础零部件和基础工艺等产业,实现产业基础再造,推动基础产业向高级化发展。3EE94A63-B282-4387-979C-06BC6E49070F

在与工业化强度高度相关的全球著名企业拥有量方面,中国优势明显。按照《财富》杂志发布的2019年世界500强企业排行榜,中国有129家企业上榜,上榜数量居全球之首。《财富》杂志发布的2020年世界500强企业排行榜单上,中国共有133家企业入选,数量上再次居首位,其中包括了一些著名的企业,如华为、上汽集团、第一汽车集团和武宝钢铁集团等。在上榜企业中,中国企业平均销售收入较2019年有所提升,但盈利水平较低。同时,中国著名企业的行业分布比不上美国、日本和德国等制造强国,科技含量高、增加值高和利润率高的企业比重偏低,能源和金属类的企业比重则较大。此外,中国汽车、工业机械行业也显薄弱,入选数量低于美国、日本和德国。改革开放四十多年,中国的现代企业由小到大,从少到多。但中国企业一直面临着一个严重的问题,就是如何既大又强,中国需要一大批具有全球竞争力的世界一流制造企业或超级制造企业。

四、延伸性政策思考

(一)继续推进实施工业强基工程,增强工业化强度

建设制造强国,没有关键基础材料、核心基础零部件、先进基础工艺和产业技术基础,就难以生产高端制造产品。应加快工业技术创新体系建设,以企业为创新主体,与制造强国开展国际合作,切实推进工业强基工程进程。应着力重点产品、重大工程和重点装备,解决关键性的技术瓶颈问题,务求在一些重点领域取得明显成效。应强化工业核心基础零部件和元器件发展,加强核心基础零部件和元器件的设计,面向新一代信息、能源、节能环保、生物和航空航天等方面的需求,在重大和高端装备领域以及新材料领域取得核心技术的突破,提高关键基础材料产业的自主创新能力,实现基础产业结构调整和产品升级。应加强对传统产业的分业推进,在有条件的行业继续实施“机器换工”,推动数字化控制技术、高端数控装备和工业机器人的广泛应用,提升装备制造业的信息化水平,促进传统产业向数字化、高端化、智能化和绿色化转型升级。实施新技改专项行动,建设智能制造样板工厂和车间,建成一批供应链服务业平台,发挥示范作用,实现传统产业的转型。

要对工业强基行动的成效进行评估,对制造业的基石、关键基础材料、先进基础工艺和质量技术基础进行阶段检测,有针对性地进行后续的强基行动。要在国家层面加快建立制造业创新体系,解决技术来源问题;要整合多方力量,建立高效、强大的共性、关键、前沿技术供给体系,培养一批自主创新能力强、具有较强国际竞争力的现代企业,使其具有持续技术创新和创造颠覆性技术的能力,保证中国制造业基础性、系统性和前沿性技术研发活动的深入持续开展,加强制造业高端技术的供给支撑能力。应选择若干重大行业关键领域,按照技术创新水平、产业集中度和基础产业等,分门别类整合优化研发资源,率先取得工业基础技术的突破,增强工业化强度。

(二)加快推进关键核心技术攻关,提升工业竞争力绩效

中国在制造业研发方面与制造强国相比还有较大差距,工业竞争力绩效还有较大提升空间。“十四五”时期,应进一步加大制造业研发投入,在制造领域广泛推行股权融资和研发投入,不断借鉴制造强国的先进技术和经验,实现顶尖核心技术的突破,提升工业竞争力绩效。

要坚持制造业是立国之本的理念,重视先进制造技术、自动化技术、信息技术和智能技术的发展与应用,在大力发展信息技术的同时,坚持前沿技术和颠覆性技术的研发,力争取得突破[12]。应瞄准世界制造强国的顶尖核心技术组织技术攻关,这些技术包括美国和日本的半导体加工设备,日本、德国和瑞士的超高精度机床,美国、日本和德国的顶尖精密仪器,美国和日本的工程器械,日本和德国的轴承。要特别注意的是,日本掌握了全球众多制造领域的顶尖核心技术,如碳纤维材料、半导体材料、工业机器人、最精密光学天象仪、光学玻璃、发电用燃气机轮、脱销催化装置和垃圾焚烧设备等。在建设制造强国的进程中,这些顶尖技术应成为中国的追赶对象和攻关目标。同时,要学习德国的协作机器人和并联机器人技术,加大力度研发混合制造技术、增材制造技术与工程仿真。要支持中小企业坚守自己的定位,坚持走独特专精之路,不断扩展生产规模,执着创新,做到全球领先。应推动制造业中不同行业的融合,推动信息通信技术、新材料等科技产品与生产网络的融合,创新产品设计、制造,甚至使用方式。应着眼未来发展方向和消费需求,开展个性化产品的设计,降低个性化产品的生产成本,推动制造价值链的数字化,实现中国制造业的升级换代,提升工业竞争力绩效。

(三)推行优质制造和智能制造,稳步提高制造业竞争力

应加强质量强国战略的顶层设计,制定实施质量强国建设规划,在全制造領域开展“优质制造专项行动工程”,促进制造企业树立全球责任意识,保证产品设计和整个产品责任周期能既关注产品质量,又承担消费者权益、劳动者行为和社会贡献。在质量提升行动中,要拿出具体行动方案,细抓实干,按行业和产品抓质量提升。应加快实施质量强国建设重大工程,加强质量基础设施建设,全面提高产品、工程和服务质量水平,促进传统产业迈向高端和智能。加强标准、计量、专利等体系和能力建设,在高端装备制造、新能源汽车、生命健康和食品药品安全等重点领域建设一批高能级计量标准,促进中国标准与国际标准的对接,满足先进制造产品和战略性新兴产业产品建设需求。

以国家质量基础设施为核心基础,面向产品全生命周期,开展全行业质量建设,通过数据、智能制造、工艺优化等共性关键技术攻关,精准把握客户需求,全面提升产品质量和效益。应培育全球“灯塔工厂”,积极采用第四次工业革命的关键技术,如自动化、数字化、工业物联网、虚拟现实和增强现实等,提高生产敏捷度,强化生产过程中的响应能力和新品上市速度,最大限度地利用技术进步。应加强制造业产品质量监管,普及精益管理,建设数字与智能监管治理体系,通过与供应商、周边行业的合作伙伴以及客户交换大量数据来获取竞争优势,确保制造质量监管的科学化、精细化和智能化。应思路明确,重点突出,以重大装备和居民热点消费品为突破口,开展技术集成创新和工程应用,全面推进中国制造产品质量提升,稳步提高制造业竞争力。3EE94A63-B282-4387-979C-06BC6E49070F

参考文献:

[1] 明星,胡立君,王亦民.基于聚类分析的区域装备制造业竞争力评价研究[J].宏观经济研究,2020(06):114-121.

[2] 刘熙,徐野,温倩.装备制造业竞争力的空间差异及影响因素分析[J].科技与管理,2019,21(03):37-44.

[3] 田祖海,郑浩杰.生产性服务业集聚对制造业竞争力的影响研究——基于地区和外部性视角[J].北京邮电大学学报(社会科学版),2018,20(04):64-80.

[4] 李玉.后金融危机时代美国制造业现状及启示[J].西南金融,2020(10):88-96.

[5] REIMAN A, KAIVO-OJA J, PARVIAINN E, et al. Human factors and ergonomics in manufacturing in the inedustry 4.0 context-a scoping review[J].Technology in society,2021,65(2):1-9.

[6] OBRADOVI T, VLACIC B, DABIC M. Open innovation in the manufacturing industry: a review and research agenda[J]. Technovation,2021,102(7):1-12.

[7] YU Y, ZHANG J Z, CAO Y, et al. Intelligent transformation of the manufacturing industry for industry 4.0:seizing financial benefits from supply chain relationship capital through enterprise green management [J].Technological forecasting & social change, 2021,172 (11):1-14.

[8] AHMAD M M. Assessment methodology for competitive manufacturing[J]. Procedia manufacturing,2018,17 (3): 843-851.

[9] ZHANG Q , MU R , HU Y, et al. Measurement of sustainable development index in Chinas manufacturing industry based on er-xiang dual theory[J].Alexandria engineering journal,2021, 60(6): 5897-5908.

[10] 范恒山,金碚,陈耀,等.新时代推动中部地区高质量发展[J].区域经济评论,2021(03):13-26.

[11] 《2021中国制造强国发展指数报告》在京发布[EB/OL].(2021-12-29)[2021-12-30].http://www.workercn.cn/34179/202112/30/211230080146323.shtml.

[12] 李金华.中国高新技术企业的发展现实及政策思考[J].财经问题研究,2020(09):22-32.

(责任编辑:孙 艳)

收稿日期:2022-01-22

基金項目:中国社会科学院智库基础项目“‘十四五时期中国建设制造强国进程的跟踪测度”

作者简介:李金华(1962-),男,湖北汉川人,研究员,博士,博士生导师,主要从事统计学和数量经济学研究。E-mail:lijh@cass.org.cn]3EE94A63-B282-4387-979C-06BC6E49070F