后疫情时代中国-东南亚区域价值链重构战略

2022-06-29陈红利电子科技大学成都学院经济系

陈红利 电子科技大学成都学院经济系

一、引言

价值链概念是由哈佛大学商学院教授迈克尔波特在1985年提出的,在《竞争优势》一书中,波特针对垂直分工企业强调其单个企业的竞争优势,企业只有厘清自身的内部价值链和外部价值链,才能在全球竞争中获取内外价值链竞争优势。随后寇伽特进一步提出了价值链的垂直分工与全球配置的问题,原材料、技术、劳动力等各要素的有效分配是企业构建全球战略的重要布局。

2001年,格里芬在总结前人文献的基础上提出了全球价值链的概念,运用国际化生产地理和组织特征的分析方法揭示了经济全球化的动态特征。虽然每条价值链中各环节的利润率都不尽相同,但其中必然有利润率高、附加值高的战略环节。微观层面上,掌控这些战略环节能够促进企业发展的良性循环。宏观层面上,高利润率的价值链环节分布在哪个国家,哪个国家就有主导全球价值链的条件,进而利用优化结构的产业获取全球竞争优势。

二、疫情影响下国际经济环境分析

2019年年末席卷全球的新冠肺炎疫情对全球经济的影响主要分为三个阶段。第一阶段为2020年1月至3月,为对抗新冠疫情我国采取了严格的隔离封锁措施。武汉封城,全国大部分地区停产停工,全国经济基本停滞。由于隔离封锁时期受到春运影响,大部分产业工人无法及时返回复工复产,导致我国外贸行业订单延期、出口产业遭遇阻碍。欧美等发达国家和地区产业空心化严重,在此冲击的影响下纷纷思考全球产业链的重新布局,将价值链中附加值较高的环节撤出中国。

第二阶段为2020年3月至2020年12月,我国新冠肺炎疫情基本得到控制,但美国、欧洲等发达国家和地区疫情蔓延迅速,其消费、投资、进出口均受到较大影响。遭受新冠疫情冲击最严重的美国进口需求萎缩,导致我国外贸企业的海外订单量迅速减少,生产经营受到严重的负面影响。这一时期贸易保护主义与逆全球化浪潮进一步抬头,欧美等发达国家和地区纷纷采取设置配额、许可证等非关税贸易壁垒或直接提高关税税率等政策限制进口。

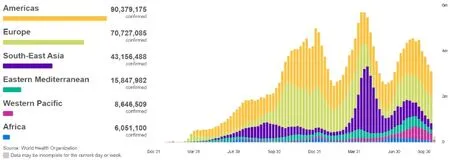

图1 全球新冠肺炎疫情趋势(2019年12月至今)

第三阶段为2020年12月至今,欧美地区疫情已呈常态化,东南亚和南亚地区疫情再次反复,全球进入后疫情时代。2021年4月,印度疫情全面爆发,1个月内新冠病毒确诊人数超过1600万人。随后在世界各地也爆发了突变病毒引起的疫情反复,在面临疫情常态化的形势下各国更加重视区域价值链的构建,产品价值创造环节中的区域化特征愈发明显。在国家经济基础和产业特征的影响下全球形成了三大区域价值链,分别为以美国为核心的北美区域价值链、以中国和日本为中心的亚洲区域价值链、以德国为中心的欧洲区域价值链。

三、后疫情时代中国-东南亚重大战略变化

中国与东南亚之间的战略决策,不仅与我国的政策制定导向有关,更与东南亚国家面对大国的战略博弈相关。在分析中国—东南亚战略时,要基于地理历史、经贸合作、军事安全、政治信任、社会文化等多个维度综合评估。中国、美国、印度、澳大利亚和日本在亚太地区都是作为外部大国参与区域竞争,因此是否与中国进行战略合作,取决于东南亚国家是作为东盟集体加入谈判还是作为各个国家与大国零散合作。在“地缘引力结构”视角下,中美两国对东南亚国家形成彼此相对的地缘引力,并成为东南亚地缘引力格局“主轴”,而日本、印度、澳大利亚等国,则在“主轴”之外,从“侧翼”对东南亚国家形成方向与强度都各自不同的地缘引力,进而构成东南亚地区的动态战略平衡。

2008年世界金融危机之后,各国政党中民粹主义势力抬头,英国公投“脱欧”、法国国民阵线发表反穆斯林言论、美国共和党特朗普成功竞选总统、德国右翼分子暴力事件等案例都在警示我们带有排他性的民粹主义正在全球掀起一股新的浪潮。民粹主义在经济方面的典型体现就是贸易保护主义和逆全球化,在新冠肺炎疫情的冲击下,许多发达国家和地区都出台了相关政策重新配置全球产业链,将高端价值链逐步转移回国内或人口红利更高的发展中国家和欠发达地区。由此,区域价值链的概念重新得到了关注。在“双循环”的新格局下,我国参与的经济循环主要以区域循环为主,而亚洲区域价值链将在支撑我国经济“外循环”时发挥重要作用。

在新冠肺炎疫情的冲击下,美国、日本、印度和澳大利亚等国家的疫情反复,经济发展显著放缓,东南亚国家更倾向于选择在疫情中发挥稳健的中国。东南亚国家在长期发展的历史中既有分歧也有合作,但面对区域经济一体化的大趋势,东南亚国家作为东盟整体参与全球竞争是更有优势的。2021年11月22日,习近平总书记出席并主持中国—东盟建立对话关系30周年纪念峰会,中国东盟正式宣布建立中国东盟全面战略伙伴关系。作为地缘相近、人文相通的区域合作伙伴,中国和东盟是同呼吸共命运的共同体,因此后疫情时代的东南亚未来会与中国开展全方位的战略合作,在数字经济、绿色经济、绿色农业、气候变化、贸易互通、普遍安全等方面深化合作。

表1 中国—东南亚经济政策概览

四、区域价值链重构

亚洲区域价值链的典型特征是“两头在外、中间在内”,高端价值链基本上都分布在欧美等发达国家和地区,而东亚和东南亚长期以来以“世界工厂”的身份被全球价值链“低端俘获”。贸易壁垒、国际关系、新冠疫情等外界刺激因素会使严重依赖对外贸易的经济结构陷入困境,因此重构区域价值链是中国和东南亚都具有的共同意愿和战略诉求。《东盟经济共同体蓝图2025》中明确提出,全球价值链与区域价值链之间并不冲突,东盟经济共同体要通过全球价值链与区域价值链形成规模经济和产业集群效应,提升区域产业竞争力。

2019年以来,东南亚地区取代美国成为我国第二大贸易合作伙伴,2020年上半年,东南亚地区取代欧盟成为我国第一大贸易合作伙伴,双方贸易额从30年前的不足80亿美元跃升至近7000亿美元,双向投资额累计突破3000亿美元。我国和东南亚国家之间的产业结构存在比较强的互补性,2020年中国—东盟经济共同体的贸易指数为241.09点,较2019年上升了19.64%。另一方面,日本和韩国都属于OECD组织认定的发达国家,产业结构与我国类似,因此我国的区域价值链战略有三个基本策略。

第一,力求在国内建立全价值链的产业布局。将劳动力密集型价值链环节转移至人力成本较低的中西部地区,通过税收优惠和人力补贴等政策促进低端价值链重构。继续巩固中端价值链的产业布局,如机械设备、建筑器材、汽车零部件和电机等中等技术含量产业。与此同时,加快推进我国产业结构优化升级,通过扩大进口倒逼需求侧产业改革,进而提升企业的创新研发能力以促进“内循环”。低端、中端、高端价值链的重构有望使我国企业摆脱恶性竞争海外订单的困境,发展为纵深型垂直分工产业链,实现“以链入链”的战略目标。

第二,重视东南亚地区在区域价值链中的战略地位。将国内成本过高的低端价值链转移至东南亚地区,利用其充裕的人口红利和低廉的劳动成本提高中高端价值链的利润率。东南亚地区承接低端价值链可能会遇到工人不熟练、配套设施不完善、技术水平跟不上等问题,这就需要我们加大区域投资和政策倾斜力度,深入开展区域经济合作。在产业优化改革的过程中,我们也应积极扩大进口以积累先进生产要素,促进价值链攀升,由“中国制造”向“中国智造”升级。同时,在10+3的框架下加强与韩国和日本的经贸合作,将我国暂时无法承接的高端区域价值链向靠近韩国和日本的环渤海地区布局,积极引入先进经验技术,加大企业自主创新的政策激励。

第三,加快推进区域数字经济发展,提升我国国际地位。我国和东南亚地区的经济发展依然存在不均衡的情况,地区之间产业结构差距较大,因此更应抓住以数字经济为代表的第四次产业革命的机遇,深化在数字经济和高科技产业领域的互动。后疫情时代,国家安全与公共医疗卫生是经济发展的首要保障,因此在推进“一带一路”基础设施建设的同时,也要大力推进医疗卫生基础设施和产业链的升级更新。我国建设边境地区离岸金融市场并持续推进央行数字货币的发行,未来可将数字货币的应用场景扩展至国家安全及公共医疗卫生等产业,为其他产业发展保驾护航的同时提升人民币国际地位。

五、结束语

诚如习近平总书记在参加2017年度驻外使节工作会议时指出,“放眼世界,我们面对的是百年未有之大变局”,我国面临复杂多变的国际形势,大国之间的博弈与竞争愈发激烈。后疫情时代,我国面临欧美等发达国家和地区的“高端回流”与东南亚等发展中国家的“低端分流”,制造业转型升级的压力进一步加大。在当前新冠肺炎疫情常态化的今天,我们一方面要抓住机遇调整既有产业结构,紧握中端价值链的同时将高端价值链和低端价值链向国内收缩,另一方面又要做好后疫情时代在战略上重构与东南亚地区区域价值链的准备,在国家安全与公共医疗卫生等领域更新升级,提升我国在区域价值链的主导地位。