青海省特高压直流外送配套天然气发电方案研究

2022-06-28傅旭刘联涛田旭李富春冯斌党楠王世斌

傅旭,刘联涛,田旭,李富春,冯斌,党楠,王世斌

1.中国电力工程顾问集团西北电力设计院有限公司;2.国网青海省电力公司经济技术研究院

0 引言

中国能源种类丰富,但能源生产与消费不均衡,这决定了能源必须在全国范围内优化配置。以电能为例,要以大型水电基地、新能源基地为依托,通过建设特高压电网,实现跨地区、跨流域资源优化调配,将清洁电力从西部和北部地区大规模输送到中东部地区[1-3]。在以新能源为主体的新型电力系统建设大背景下,特高压电网将成为中国“西电东送、北电南供、水火互济、风光互补”的能源运输“主动脉”,实现能源从就地平衡到大范围配置的根本性转变,加快推进能源生产清洁替代,有力推动能源清洁低碳转型,高质量打造清洁低碳、安全高效的现代能源体系[4-5]。在国家“双碳”战略驱动下,新能源持续大规模开发,特高压直流外送通道也将从以输送煤电为主逐步转变为以输送清洁能源为主。2021年10月国务院发布国发〔2021〕23号《关于印发2030年前碳达峰行动方案的通知》,强调“严控跨区外送可再生能源电力配套煤电规模,新建通道可再生能源电量比例原则上不低于50%”。目前对于新建特高压输电通道如何打捆新能源尚没有统一规定,由于不同地区电源结构和出力特性有一定差别,直流电源组织方案一般需通过有针对性的研究确定,但新增特高压直流外送通道存在的共性问题包括以下两个方面:一方面直流配套支撑电源需保证直流平稳送电需求,尤其是保障受端高峰时段电力需求;另一方面直流配套调峰电源需保证直流配套新能源利用率在合理水平。

1 国内外现状研究

国内学者针对直流外送电源配置方面的研究一直在不断深入。文献[6]研究了不同区域间新能源发电功率的互补性,建立了考虑跨区直流功率优化的新能源消纳能力计算分析模型;文献[7]提出了基于年度输电量和典型风、光发电曲线的配套电源装机容量优化计算方法和调度生产模拟方法;文献[8]提出了特高压直流外送风光火电力一体化调度计划模型,解决了外送风光电力、配套火电、电力交易及直流计划的协调问题;文献[9]提出了火电电量、新能源电源电量、新能源弃电比例、主网补充电力电量等一系列指标,为确定特高压直流送端火电电源与新能源电源打捆送出的配比方案提供决策依据;文献[10]提出了一种考虑直流联络线功率阶梯化运行、送端电网与多个受端电网跨区协调的常规能源与新能源联合优化的发电计划模型;文献[11]计及 UHVDC输送火电、风电的技术性约束,提出了特高压直流风电、火电联合外送配套电源规模的优化方法;文献[12]构建了兼顾新能源穿透功率极限和新能源出力反调峰及大波动风险的多目标优化配置模型,并采用设计嵌套的遗传算法对模型进行求解;文献[13]针对水风光打捆外送系统,提出一种考虑资源约束的水电、风电和光伏配套电源的容量优化规划方法,可适应多种直流运行模式。此外,国内学者还针对特高压外送新能源电源优化配置[14-16]、安全稳定运行[17-21]、交易模式和市场机制[21-23]等开展了一系列研究。

现有研究主要针对确定类型的直流电源组织开展研究,并通过优化直流外送功率曲线优化配套新能源规模,未考虑不同调节电源的技术路线比较,对于电源组织方案的评价指标尚未建立。本文针对青海省新能源开发外送需要,结合青海省电源结构和新能源出力特性,考虑不同技术路线研究青海省外送通道电源组织方案,通过多维度指标综合评估,提出青海省直流外送配置气电的优越性,以期对青海省清洁能源开发外送提供参考。

2 直流配套气电方案研究

2.1 研究思路及计算方法

青海省直流电源不同于其他省份,外送电源主要由光伏、风电、光热等清洁能源构成,基本均为限能电站,造成多能互补系统新能源渗透率高,实际运行中调峰困难,多时间尺度电量平衡问题突出。因此,青海省清洁能源大规模外送需要重点解决好直流电平稳输送问题。

青海省不同资源呈现出不同的成本特征。随着光伏和风电技术不断进步,光伏建设成本仍有下降空间,光伏将形成新的低电价优势,成为主要的直流配套电源;青海省光热建设条件优越,可作为调峰电源考虑,但光热电站技术发展缓慢,成本居高不下,并且缺少相关补贴政策,光热电站的规模化建设存在较大不确定性;电池储能受地域限制较少,建设周期短,但成本还有待进一步下降;水电建设周期长,进度缓慢,成本正逐步提高;青海省缺煤,煤电建设条件略差,成本较高,且与“打造清洁能源产业高地”战略不相符;涩北气田通过涩宁兰(涩北气田—西宁—兰州)输气管道,将资源输送贯穿青海省西部和南部两大基地,在气源和气价落实前提下,发展气电作为直流支撑电源和调峰电源具有一定优势。本文首先根据不同技术路线拟定直流外送电源方案,然后开展生产模拟计算和多维度评价指标比较,从而提出青海省直流电源组织方案。

传统的生产模拟方法及电源规划方法已不能更好地适应包括大规模风电、光伏等新能源电源的电力系统规划。目前,电力系统生产模拟是对电力系统规划设计中常用的电力电量平衡分析技术,是调峰计算的基础。电力系统生产模拟的基本任务是从电力系统整体和实际出发,充分考虑电力系统中各类能源电站包括水电、火电、气电、核电、风电、光伏、光热、生物质能、抽水蓄能等电站的特点,充分利用水电等限能电站的容量和电量,模拟电力系统全年的运行方式,校验系统的装机容量是否满足系统负荷的需求,并确定各电站在负荷曲线上的工作位置和工作容量。在生产模拟过程中除考虑各类电站的运行特性外,还要计及系统中各电站的计划检修和系统的负荷备用、事故备用,检验系统内各分区的电力电量平衡,计算各类电站的年发电量和年利用小时数、年燃料需求和可变运行费用、水电站的弃水电量、风电、光伏等新能源弃电量以及分区间联络线的交换潮流等技术经济指标。在大规模新能源接入的背景下,为充分反映新能源在不同时间尺度下的特性,电力规划生产模拟方法由中长期运行模拟和短期运行模拟组成:面向各个月间电量调整、水电月度电量分配以及机组检修等的中长期生产模拟;逐小时模拟多种电源的相互协调配合运行的周生产模拟。

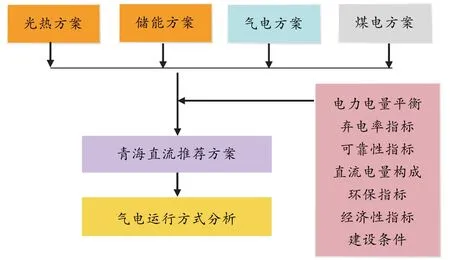

本文采用生产模拟计算程序基于最优化算法编写,某时段内在给定负荷曲线、水文信息、间歇性电源出力特性等基本信息后,以产生最小煤耗,最大接纳水能、间歇性新能源为目标,制定常规机组开机计划、运行方式,计算间歇性电源的弃电量,计算区间联络线的购电需求以及电力不足期望(EENS)等指标。青海省直流电源方案研究思路见图1。

图1 青海省直流电源方案研究思路

青海省有着以水电和新能源为主的多能互补能源系统,由于新能源电量在日间甚至日内各小时间分布都极不均匀,这就需要进行8 760 h逐小时生产模拟,进而得到电量平衡结果,其中含有各类电源全年发电量、利用小时数、新能源弃电率(弃电量)、系统可靠性、直流电力构成等指标。

光伏、风电本身出力的随机性导致其直接参与电力平衡困难,但其可与光热、水电、储能、气电等调节电站配合,通过电量置换,改变上述调节电站的工作出力,从而间接发挥其容量效益。本文选取极端天气新能源发电量较少场景进行典型日生产模拟,确定各种电源工作出力位置,进而得到电力平衡结果。

2.2 直流送电曲线

2.2.1 受端负荷特性

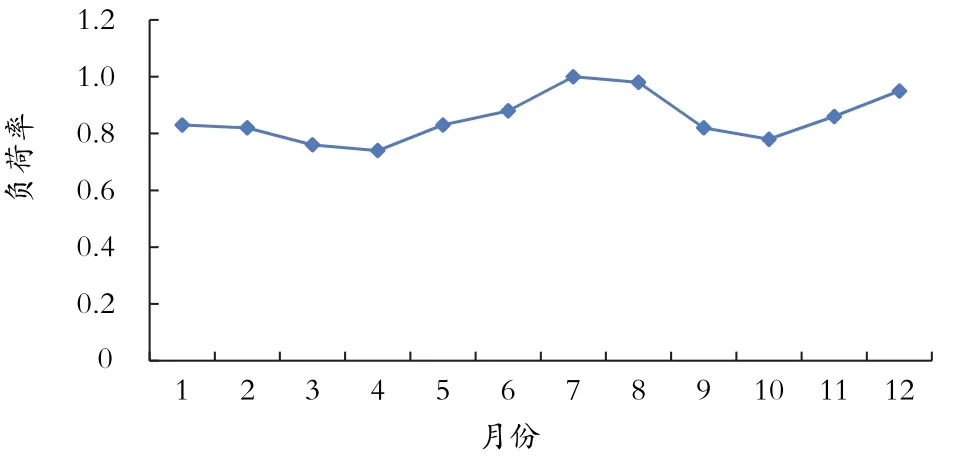

图2给出了华中某省电网年负荷特性曲线。可以看出,该省电网年负荷曲线呈现冬、夏两个高峰,最大负荷出现在7—8月,最小负荷出现在3—5月。

图2 华中某省电网年负荷特性曲线

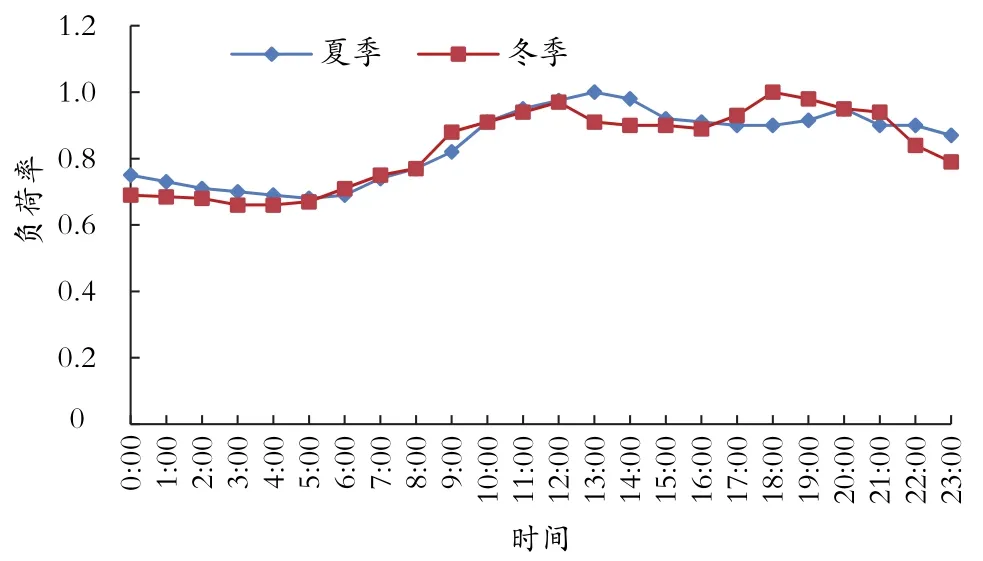

图3给出了华中某省电网日负荷特性曲线。可以看出,该省电网日负荷特性曲线呈现午、晚两个高峰,午高峰一般出现在12—13时,晚高峰一般出现在18—20时。冬季最大负荷出现在晚高峰,夏季出现在午高峰。

图3 华中某省电网日负荷特性曲线

2.2.2 送端新能源特性

2.2.2.1 光伏出力特性

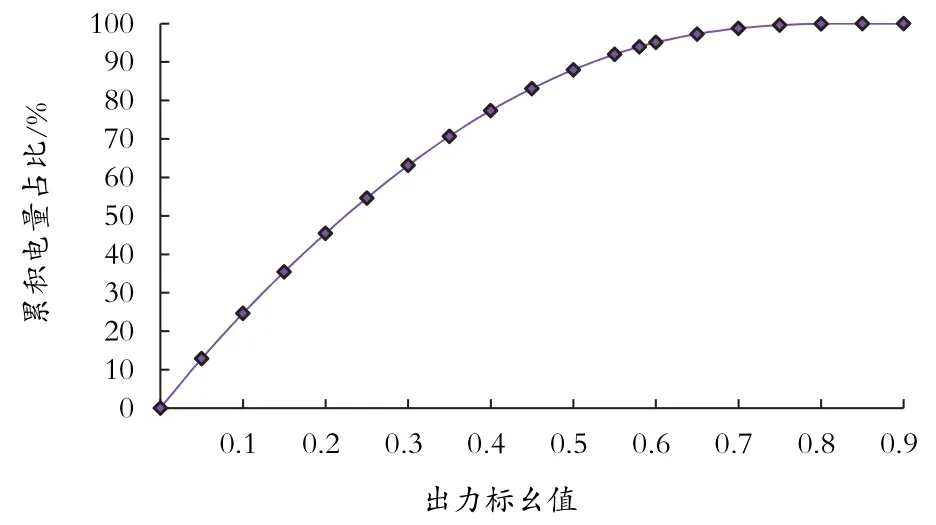

图 4给出了青海省光伏出力-电量累积特性曲线。其中,限制光伏出力标幺值在0.53以下取得的累积电量占比为90%,标幺值在0.60以下为95%。

图4 青海省光伏出力-电量累积特性曲线

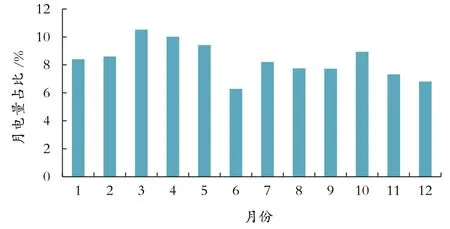

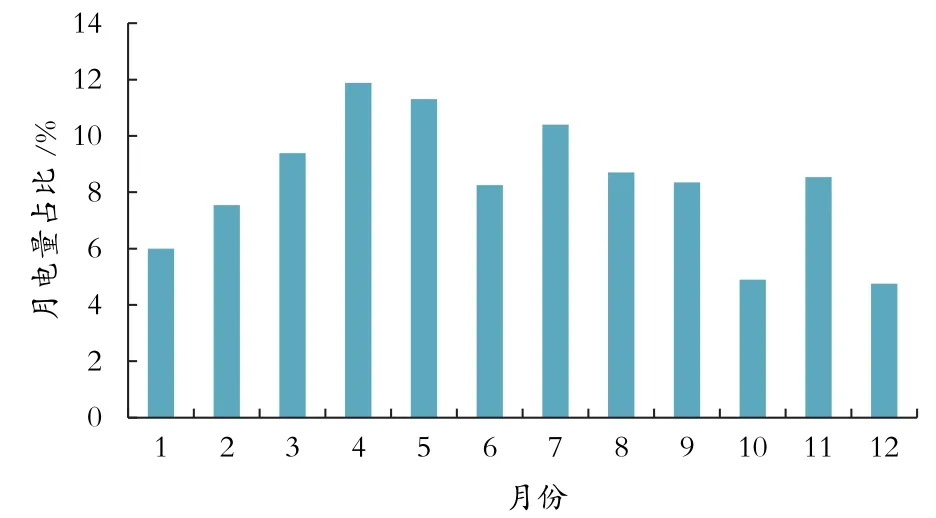

图5给出了青海省光伏逐月电量分布特性。可以看出,3月光伏发电量最大,6月最小。

图5 青海省光伏逐月电量特性曲线

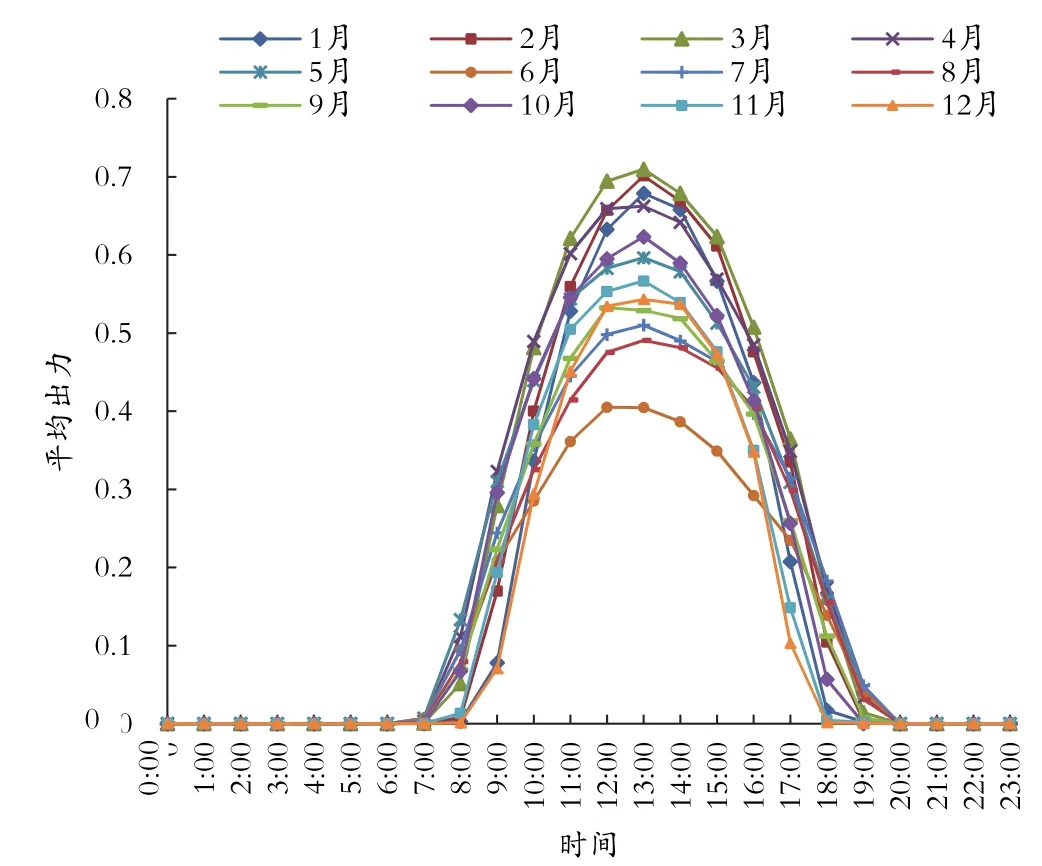

图6给出了青海光伏逐月日平均出力曲线。可以看出,青海光伏出力呈馒头形状,中时段出力最大,晚间出力为0。

图6 青海省光伏逐月日平均出力曲线

2.2.2.2 风电出力特性

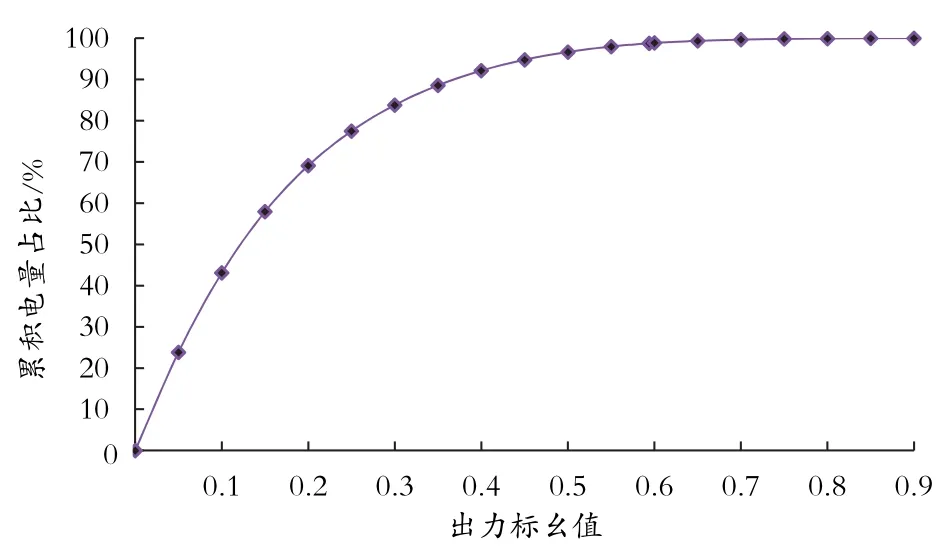

图7给出了青海省风电出力-电量累积特性。其中,限制风电出力标幺值在0.37以下取得的电量累积占比为90%,出力标幺值在0.45以下为95%。

图7 青海省风电出力-电量累积特性曲线

图8给出了青海省风电逐月电量分布特性。可以看出,4月风电发电量最大,10月最小。

图8 青海省风电逐月电量特性曲线

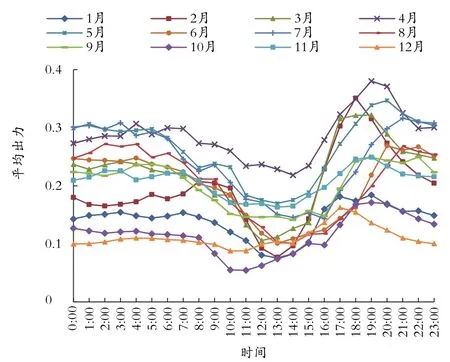

图9给出了青海省风电逐月日平均出力曲线。可以看出,风电出力日内各时点分布不均,晚上风电出力略大,中午时段出力略小。

图9 青海省风电逐月日平均出力曲线

2.2.3 直流送电曲线

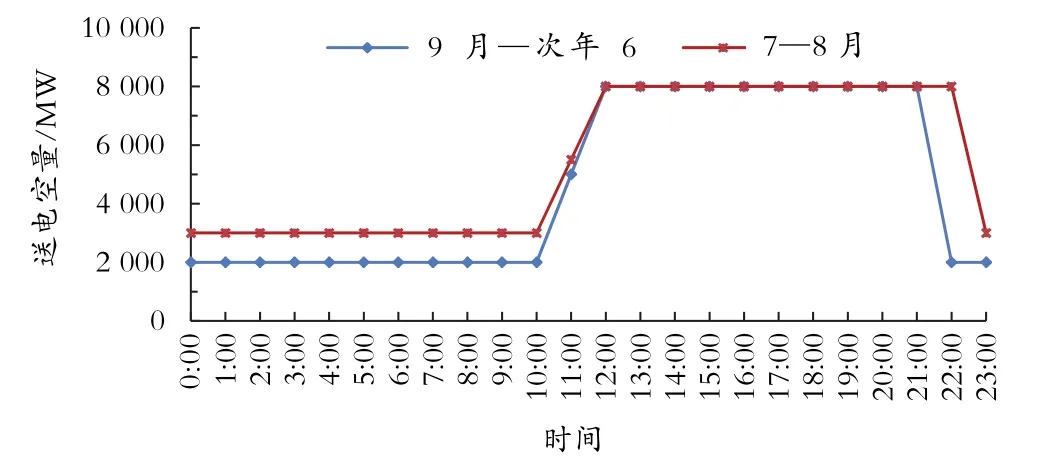

根据华中地区受端高峰负荷需求以及青海省送端季节性电量差异拟定直流送电曲线,在白天 11点至晚上21~22点为保证受端负荷供电,考虑满容量送电,其他时段低功率运行,详述如下:

(1)从9月至次年6月,每日12—21时送电容量达到8 000 MW,11时送电容量5 000 MW,其他时段送电容量2 000 MW;

(2)7月至 8月,每日 12—22时送电容量达到8 000 MW,11时送电容量5 500 MW,其他时段送电容量3 000 MW。

图10给出了按上述思路拟定的直流送电曲线。按此曲线,青海省特高压直流全年送出电量约 400×108kW·h,年利用小时数约5 000 h(考虑检修)。

图10 青海省直流送电曲线

2.3 电源组织方案

根据能源资源和电源建设实际情况,青海省调节电源可考虑采用水电、光热、储能、气电和煤电等[24-28],技术路线不同,电源配置方案也有差异。根据相关规划和研究结论,青海省直流外送配套水电按4 860 MW、风电按4 000 MW考虑,光伏和其他调峰电源配置原则如下:按相同电量配置调峰电源和光伏装机,按新能源弃电率控制在约5%配置储能电源规模。由此,青海直流电源组织初步考虑以下4种方案(光伏规模以光热方案为基准,方案描述仅列差别部分):

方案一:光热方案,配套光热3 000 MW;

方案二:储能+光伏方案(简称储能方案),配套储能3 000 MW和光伏6 500 MW,储能形式暂考虑选择建设周期较短的电化学储能;

方案三:气电+光伏方案(简称气电方案),配套气电2 000 MW和光伏1 500 MW;

方案四:煤电方案,配套煤电2 000 MW。

气电作为特高压直流配套电源,首次作为调节电源在电源侧进行尝试。表1给出了青海省直流电源组织方案。

表1 青海省直流电源方案 单位:MW

2.4 电源组织方案评价

针对青海省直流供电特点,本文将分别从电力平衡、电量平衡、新能源弃电指标、系统可靠性指标、直流电量构成、环保指标和经济性等维度对上述电源组织方案进行评估。

2.4.1 电力平衡维度

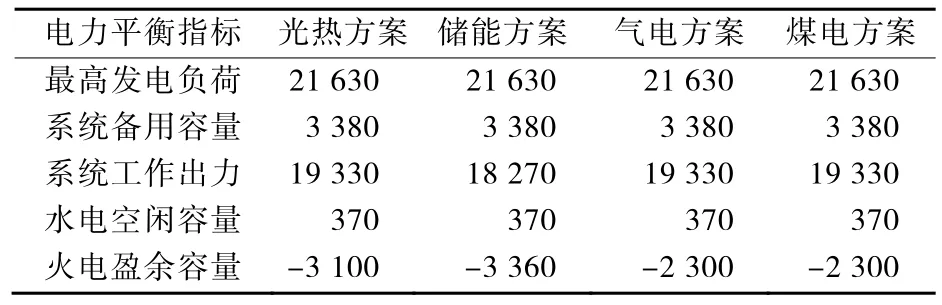

受资源约束,光热方案和储能方案参加电力平衡能力有限,初步测算光热参加电力平衡容量约60%,储能参加电力平衡容量约30%。表2给出了2025年青海省电网电力平衡结果。可以看出,2025年青海省电网电力缺口较大,约3 100~3 360 MW,气电方案和煤电方案不考虑高海拔影响,参加电力平衡容量可以达到100%,从而使电网电力缺口基本相同,约2 300 MW。

表2 2025年青海省电网电力平衡简表 单位:MW

2.4.2 电量平衡维度

表3给出了2025年青海电网电量平衡结果。可以看出,光热方案和储能方案均需要从西北主网受电41×108kW·h,其中短期购电约6×108~7×108kW·h;气电方案和煤电方案需要从西北主网受电35×108kW·h,基本不存在短期购电。

表3 2025年青海省电网电量平衡简表 单位:108 kW·h

2.4.3 新能源弃电维度

计算青海电网弃电率指标相关条件设置为,光热最小技术出力按20%,可启停调峰;储能时长按4 h;煤电最小出力按40%;气电可启停调峰。可以看出,储能方案弃电率略高,为5.2%,气电方案和煤电方案弃电率最低,约4.6%(见图11)。

图11 2025年青海省电网弃电率指标统计

2.4.4 系统可靠性维度

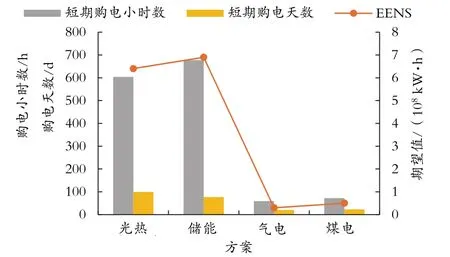

图12给出了2025年青海省电网可靠性指标统计结果。可以看出,光热方案和储能方案可靠性指标较差,电力系统电量不足期望值(EENS)约6.4×108~6.9×108kW·h,系统存在短期购电的天数约77~99 d;气电和煤电方案可靠性指标较好,电力系统电量不足期望值(EENS)约0.3×108~0.5×108kW·h,系统存在短期购电的天数约20~23 d。

图12 2025年青海省电网可靠性指标统计

2.4.5 直流电量构成

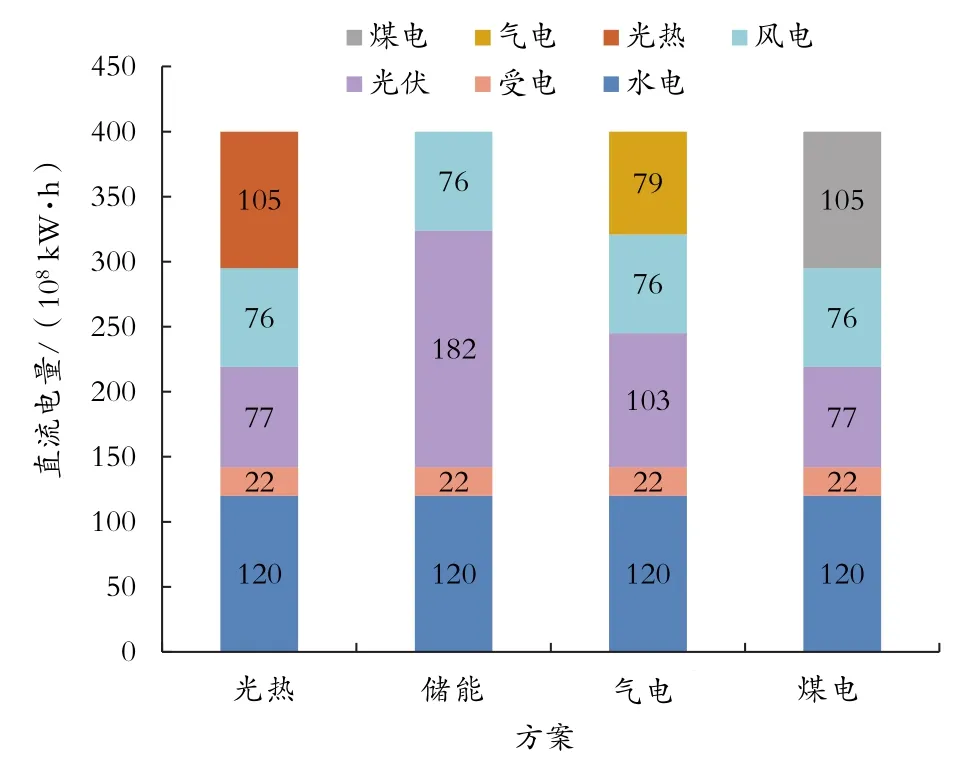

图13给出了2025年青海直流电量构成。可以看出,光热方案和储能方案中青海直流电量全部由清洁能源构成,清洁能源和可再生能源电量占比均为100%;气电方案中青海直流电量仍全部由清洁能源构成,清洁能源电量占比仍为100%,但可再生能源电量占比降至80%;煤电方案中青海直流清洁能源电量和可再生能源电量占比均降至74%。

图13 2025年青海省直流电量构成示意图

2.4.6 环保维度

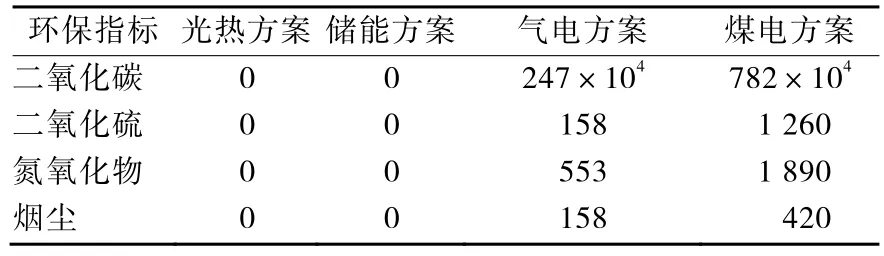

表4给出了2025年青海直流环保指标统计结果。可以看出,光热方案和储能方案基本不存在污染物排放问题;气电方案以二氧化碳和氮氧化物排放量为主(约为煤电方案的30%),二氧化硫和烟尘排放量较少;煤电方案中二氧化碳、二氧化硫、氮氧化物和烟尘最多,对环境影响较大。

表4 2025年青海省直流环保指标统计 单位:t

2.4.7 经济性维度

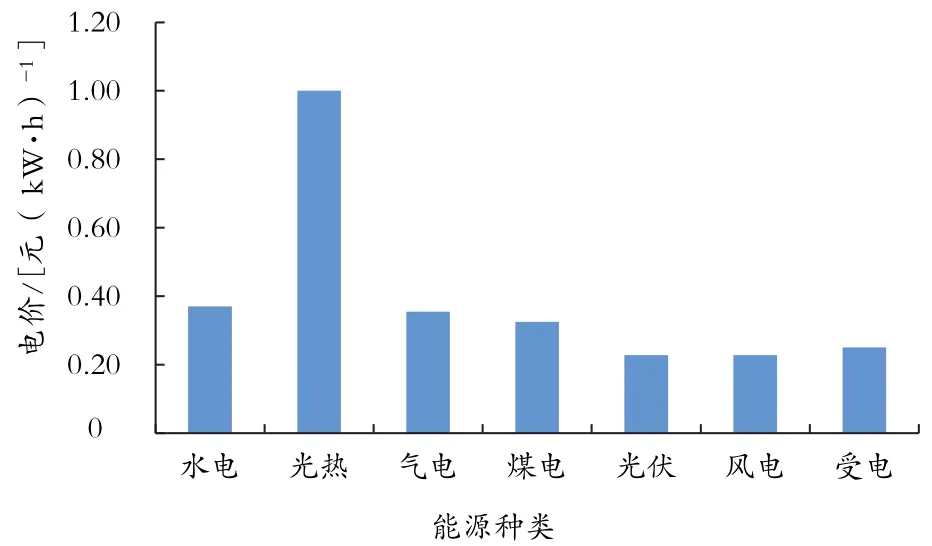

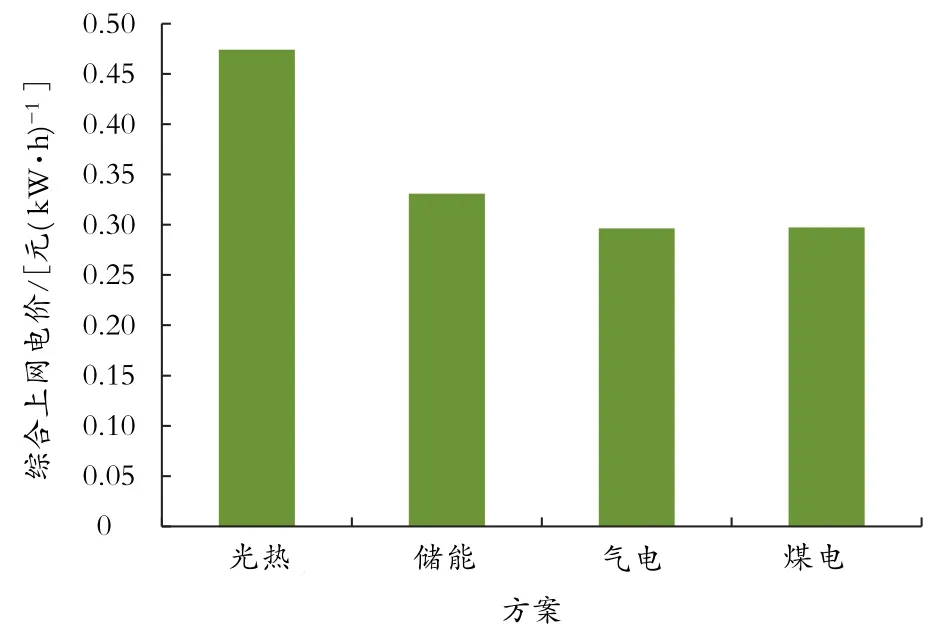

图14给出了青海各种电源上网电价水平,从国民经济角度看,光热方案送端电源综合上网电价最贵为0.474 2元/(kW·h),储能方案电价次之为0.331元/(kW·h),气电方案电价最便宜为 0.296 5元/(kW·h),煤电方案电价略贵为0.297 3元/(kW·h)。由于煤电调节能力最大约40%,气电可做到启停调峰,两个方案在获得相同电量时,气电方案新能源电量占比更高,综合电价相对较低(见图15)。

图14 各种电源上网电价结果

图15 直流配套电源综合上网电价测算

2.4.8 综合分析

表5给出了青海直流电源组织方案综合分析结果。综合各方案优缺点来看,气电方案系统运行指标最好,青海全省电力缺额最小,环保效益相对较好,发电成本略低于煤电方案,远低于光热方案和储能方案,在气源和气价保证前提下,可以作为青海直流调峰电源和支撑电源考虑,但直流输送的可再生能源电量占比不能达到100%。

3 结论及展望

“双碳”战略为青海省发挥能源资源和土地资源优势,更大规模发展清洁能源,提升清洁能源产品辐射力带来了新机遇。青海省将清洁能源外送至中东部地区消纳,可为中国实现“双碳”目标做出贡献。按照打造国家清洁能源产业高地行动方案确定的规划目标,青海全省在2030年前满足省内自用基础上,可外送清洁能源总装机规模约57 100 MW,年发电量约1 176×108kW·h,具备建设2~3条特高压直流外送通道潜力。

青海省拥有涩北气电和涩宁兰管线,建设气电条件较好,青海直流外送配套气电优势明显,气电属于清洁能源,一方面可以作为支撑电源,解决水电和新能源存在的季节性电力电量不平衡问题,保障直流平稳送电,尤其是高峰时段为受端提供可靠电力支撑;另一方面气电可以启停调峰,可以充分利用该优势最大化消纳新能源,保证新能源利用率在合理水平。具体如下:

一是与光热方案和储能方案相比,气电方案可全容量参加电力平衡,青海直流配套2 000 MW气电,可减少西北主网电力支撑2 000 MW。

二是青海直流配套2 000 MW气电,与煤电方案相比,在相同弃电率下,通过启停调峰运行可多接纳约1 500 MW光伏。

需要说明的是,气电发电成本相对较高,冬季缺电和缺气重叠,气源和气价需要进一步落实,青海直流配套气电后,综合上网电价较高,但考虑到直流电量全部是清洁电量,电力品质好,可通过直流传导至受端疏导,以充分体现清洁能源价值。