中国与澜湄五国蔬菜产业国际竞争力比较实证分析

2022-06-28毛昭庆董晓波陈良正

毛昭庆,董晓波,陈良正,李 梁

(云南省农业科学院 农业经济与信息研究所,云南 昆明 650205)

0 引言

2016年3月23日,中国与柬埔寨、老挝、缅甸、泰国、越南等湄公河五国在中国海南省举行了首次领导人会议,共同启动了澜湄合作机制。六方期望通过共同商讨和共同努力,在互联互通、深化产能、跨境经济、水资源、农业和减贫这5个优先领域深入推进合作。2017~2019年,中国与湄公河五国贸易额不断攀升,中国与湄公河五国贸易额由2017年的2239.6亿美元上升到2019年的2858亿美元,增长了9.3%,年均增幅将近13%。中国作为传统的农业大国,同时也是湄公河国家最大、最富潜力的农产品市场,随着澜湄合作机制的推动,越来越多湄公河国家的大米、水果和蔬菜等农产品出现在中国寻常家庭的餐桌上。自加入WTO以来,中国蔬菜产业的国际竞争力逐年提升,位居全球第一方阵的行列[1]。但随着中国劳动力成本越来越高,中国蔬菜出口价格优势逐步减弱,而澜湄五国的劳动力成本低,加上气候条件独特,其农产品生产成本更具比较优势。

近年来,有关中国蔬菜产业及种业国际竞争力、蔬菜出口品种贸易、调味蔬菜出口竞争力和不同省份蔬菜产业出口竞争力等方面的学术研究已取得一定的研究成果。赵海燕等[2-5]分别从中国蔬菜国际竞争力的演变、贸易潜力、时空动态、三元边际特征和溢出效应进行了研究。刘怀桔等[6-8]分别对中国与马来西亚的蔬菜出口国际竞争力以及中国对日本、韩国的蔬菜出口三元边际进行了研究。陈志兴等[9-11]分别对中国蔬菜种业的国际竞争力、贸易格局以及提升对策进行了研究。杨顺江等[12-13]分别对我国主要蔬菜出口品种及品目的国际竞争力进行了研究。刘静等[14]对中国调味蔬菜出口竞争力进行了研究。欧雪辉等[15-16]分别对中国大蒜产品和产业的国际竞争力及影响因素进行了研究。刘学忠等[17-20]分别对山东省、江西省、河北省、广东省的蔬菜出口竞争力进行了研究。但尚未见到有关澜湄六国蔬菜产业国际竞争力的比较研究,本研究以澜湄六国的5类蔬菜为研究对象,通过对2010~2019年这五大类蔬菜的进出口贸易状况进行对比分析,以期为增强澜湄六国在蔬菜产业方面的国际合作提供科学参考。

1 中国蔬菜产业的基本情况

随着新时代脱贫攻坚目标任务的如期完成和乡村振兴战略的全面推进,蔬菜产业已成为现阶段全国各地农业供给侧结构调整和现代特色高效农业发展的重点,是中国农业的重要组成部分。据国家统计局网站显示,2019年中国蔬菜播种面积达2087万hm2,占农作物总播种面积的12.57%,产量达7.21亿t,总产值突破2万亿元,占农业总产值的1/3,仅次于粮食,位居第2位。从全球范围来看,中国蔬菜产业具有举足轻重的地位。据联合国粮农组织数据库(FAOSTAT)数据显示,2010~2019年中国蔬菜的收获面积和产量常年位居世界首位。其中,中国蔬菜的收获面积从2010年的936万hm2稳步增长至2019年的1147万hm2,常年占世界蔬菜总收获面积的50%以上;中国蔬菜产量从2010年的15382万t逐步上涨到2019年的18184万t,常年占世界蔬菜总产量的60%左右(表1)。

表1 2010~2019年中国蔬菜收获面积、产量占世界播种面积和产量的比重

自加入WTO以来,我国蔬菜出口增长势头强劲,贸易顺差逐年增大,已成为平衡国际农产品贸易的重要产业。据国家统计局网站数据显示,2010~2019年中国蔬菜出口量呈稳步增长的态势,而其出口金额却呈现出波动增长的发展趋势。其中,2017年中国出口蔬菜131.52亿美元,与2010年相比增长了0.65倍,蔬菜出口量跃居全球第1位(表2)。

表2 2010~2019中国各类蔬菜进出口数量和金额

2 研究方法与数据处理

2.1 研究方法

2.1.1 国际市场占有率 国际市场占有率(International Market Share)通常是指某国或者某地区的某产品的出口额占世界上该产品出口总额的比重[21],计算公式为:

公式(1)中,IMSij是i国或地区第j种产品的国际市场占有率,Xij是i国或者地区第j种产品的出口额,Xwj是世界第j种产品的出口额。IMSij的取值范围是0~1,取值越大表示该国或地区的此种产品具有越强的国际竞争力,反之则越弱。本研究对IMSij和产品国际竞争力的关系界定为:如果IMSij>20%,产品具有很强的出口竞争力;如果10%<IMSij≤20%,产品具有较强的出口竞争力;如果5%<IMSij≤10%,产品出口竞争力一般;如果IMSij≤5%,产品竞争力较弱;如果IMSij=0,则表明产品仅仅在国内市场具有竞争优势[22]。

2.1.2 贸易竞争力指数 贸易竞争力指数(Trade Competitive Index)通常是指某国或某地区的某产品的进出口贸易差额占该国或者该地区该产品的进出口贸易总额的比重[21],计算公式为:

公式(2)中,TCIij是i国或者地区j产品的贸易竞争力指数,Xij是i国或者j地区产品的出口额,Mij是i国或者j地区产品的进口额。TCIij的取值范围是-1~1,TCIij的取值越接近1,表明该产品竞争力越强;TCIij=0,该产品进出口相当,纯属与国际间进行品种交换;TCIij的取值越接近-1,表明该产品竞争力越弱。本研究对TCIij和产品国际竞争力的关系界定为:如果TCIij>0.9,产品具有很强的国际竞争力;如果0.7<TCIij≤0.9,产品具有较强的国际竞争力;如果0.5<TCIij≤0.7,产品的国际竞争力一般;如果TCIij≤0.5,产品的国际竞争力较弱[22]。

2.1.3 灰色关联度分析

2.1.3.1 原始数据无量纲化处理 设参考系列为x0(t),比较序列为xi(t),分别对x0(t)和xi(t)进行无量纲化处理,t时刻的x0(t)和xi(t)绝对值为△0i(t)[23],计算公式为:

2.1.3.2 计算灰色关联系数 关联系数是反映第i个比较数列xi(t)与参考数列x0(t)在第t期的关联程度[22],计算公式为:

公式(4)中,最大差值为△max,最小差值为△min,分辨系数为k,0<k<1。把各比较序列xi(t)曲线上的每一个点与参考序列x0(t)曲线上的每一个点进行绝对差值,记作△0i(k)。

2.1.3.3 计算关联度 关联度是各参考数列与各比较数列各个时刻的关联系数的平均值[24]。

公式(6)中,γ0i(t)是比较序列i与参考序列0的关联度,n为子序列的长度,即数据个数。

2.2 数据来源及处理

蔬菜出口贸易的品种类型较多,考虑到数据的代表性和可获得性,选取加工蔬菜产品、冷冻蔬菜产品、脱水蔬菜产品、新鲜蔬菜产品和保鲜蔬菜产品这5种主要的蔬菜出口产品作为研究对象。本研究所使用的数据主要从《中国统计年鉴》、国家统计局网站和联合国粮农组织数据库(FAOSTAT)中获得,数据时间跨度为10年,即2010~2019年,涉及中国、缅甸、老挝、泰国、柬埔寨和越南6个国家。

3 中国蔬菜产品对外贸易格局

3.1 中国蔬菜产品进口格局

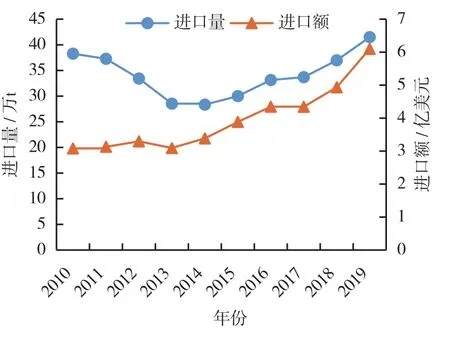

中国的蔬菜进口量较小,主要进口新鲜蔬菜产品,占比一半以上;其次是加工蔬菜产品,占比1/4左右;再次是冷冻蔬菜产品,占比近1/5;其他2种蔬菜产品的进口量都非常少。随着中国经济的快速发展,人民的生活水平也不断改善和提高,中国蔬菜进口规模也在不断增加。2010~2019年,中国的蔬菜进口量从37.58万t波动增长至41.22万t,而其进口额从3.02亿美元上升至6.07亿美元,进口额总体翻了一番(图1)。这说明随着中国生活质量的不断提高,我国消费者对蔬菜品质的要求也越来越高。

图1 2010~2019年中国蔬菜的进口贸易情况

3.2 中国蔬菜产品出口格局

中国出口的各类蔬菜产品规模分化不大,主要是加工蔬菜产品,占比近2/5;其次是冷冻蔬菜产品,占比1/3左右;再次是新鲜蔬菜产品,占比近1/5;紧接着是脱水蔬菜产品,占比不到1/10;保鲜蔬菜产品的出口量则非常少。随着中国加入WTO和我国改革开放的不断深入,我国对外贸易的发展进入了崭新的局面。2010~2019年,中国的蔬菜出口量从296.5万t持续增长至359.48万t,增长了21.24%;而其出口额从38.02亿美元上升至55.6亿美元,增长了46.25%(图2)。这说明中国农业生产水平不断提升,满足了全球对高品质农产品的需求。

图2 2010~2019年中国蔬菜的出口贸易情况

3.3 中国主要蔬菜产品出口特征

3.3.1 不同种类蔬菜产品出口量 2010~2019年,中国蔬菜产品的出口量总体呈不断上升的发展趋势,除了新鲜蔬菜产品和保鲜蔬菜产品呈下降的趋势外,加工蔬菜产品、冷冻蔬菜产品和脱水蔬菜产品均呈上升趋势(图3)。加工蔬菜产品的出口量从2010年的108.01万t上升到2019年的144.25万t,涨幅达1/3,出口量居5种蔬菜产品之首;冷冻蔬菜产品由2010年的80.68万t上升到2019年的111.97万t,增长了38.78%;脱水蔬菜产品由2010年的59.67万t波动增加到2019年的66.00万t,增长了10.61%;新鲜蔬菜产品从2010年的30.52万t减少到2019年的22.48万t,减幅达26.34%;保鲜蔬菜产品从2010年的17.62万t减少到2019年的14.78万t,减幅达16.11%。

图3 2010~2019年中国5种主要蔬菜产品的出口量

3.3.2 不同种类蔬菜出口额 2010~2019年,中国蔬菜产品的出口额总体呈波动上升的发展趋势,5种蔬菜产品的出口额发展趋势与出口量一致(图4)。加工蔬菜产品的出口额从2010年的12.62亿美元上升到2019年的25.83亿美元,翻了一番,出口额居5种蔬菜产品之首;冷冻蔬菜产品由2010年的8.38亿美元上升到2019年的12.14亿美元,增长近45%;脱水蔬菜产品由2010年的6.31亿美元波动增加到2019年的9.55亿美元,增长了51.4%;新鲜蔬菜产品从2010年的8.91亿美元减少到2019年的6.38亿美元,减幅达28%;保鲜蔬菜产品从2010年的1.8亿美元减少到2019年的1.7亿美元,减少了5.49%。究其原因,主要是由于加工蔬菜产品、冷冻蔬菜产品和脱水蔬菜产品便于储藏运输,而新鲜蔬菜不耐储藏运输且附加值较低所致。

图4 2010~2019年中国5种主要蔬菜产品的出口额

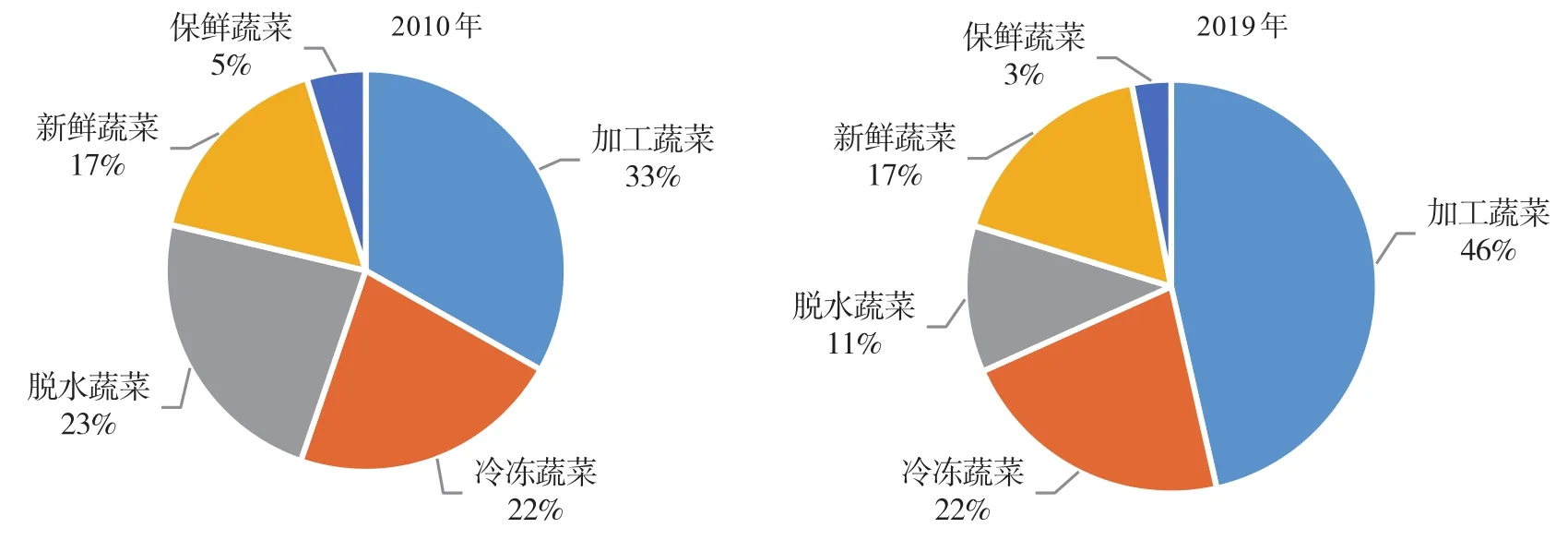

2019年与2010年相比,新鲜蔬菜产品、冷冻蔬菜产品的贡献度无变化,加工蔬菜产品所占份额呈明显上升趋势,而脱水蔬菜产品的份额明显下降,保鲜蔬菜产品的降幅较小(图5)。分析其主要原因是自2016年国务院印发促进农产品加工业的政策文件以来,中央以及各省区不断完善农产品加工业扶持政策,通过大力发展农产品产地初加工,加强鲜活农产品产后商品化处理,改造升级储藏、保鲜、烘干、分类分级、包装和运销等设施装备,促进加工减损增效,产品价值不断向全球价值链中高附加值部分攀升。因此,加工蔬菜产品的出口份额不断增加,其对我国对外贸易的贡献也不断提升。

图5 2010和2019年中国5种主要蔬菜产品的出口额对比

3.3.3 不同种类蔬菜出口方向 从各省市的蔬菜出口量来看,2019年,广东省蔬菜出口量为55.52万t,全国排名第1位,占全国蔬菜总出口量的27.26%;山东省蔬菜出口量为26.93万t,全国排名第2位,占比13.22%;福建省蔬菜出口量为26.44万t,全国排名第3位,占比12.98%。从出口额来看,2019年,福建省蔬菜出口金额为3.31亿美元,全国排名第1位,占全国蔬菜总出口额的19.25%;广东省蔬菜出口金额为2.86亿美元,全国排名第2位,占比16.63%;浙江省蔬菜出口金额为1.98亿美元,全国排名第3位,占比11.47%(图6)。

图6 2019年中国蔬菜出口规模排名前十的省市区

从中国蔬菜出口国家(地区)的出口量来看,2019年,中国向日本出口蔬菜148.28万t,占全国蔬菜总出口量的12.75%;向越南出口蔬菜129.97万t,占比11.17%;向韩国出口蔬菜113.9万t,占比9.79%。从中国蔬菜出口国家(地区)的出口额来看,2019年,中国出口至日本的蔬菜出口金额为22.25亿美元,占全国蔬菜总出口额的14.36%;出口至中国香港的蔬菜出口金额为20.99亿美元,占比13.55%;出口至越南的蔬菜出口金额为20.02万美元,占比12.92%(图7)。

图7 2019年中国蔬菜出口规模排名前10的国家(地区)

综合来看,中国蔬菜出口的国家(地区)相对集中,主要流向亚洲,其中以日本为主,其次是越南、韩国、马来西亚、泰国、印度尼西亚;欧美地区也是中国蔬菜出口的主要国家,如俄罗斯、美国、荷兰。从交通运输考虑,冷冻蔬菜产品主要销往日本、韩国和中国香港,保鲜蔬菜产品主要出口至东南亚地区;从产品附加值考虑,脱水蔬菜产品和部分冷冻蔬菜产品主要出口至日本、美国、韩国和中国香港等地区。由此可见,随着中国农业生产技术与国际竞争力的不断提高,中国蔬菜出口的空间范围逐渐广泛[25]。

4 澜湄六国主要蔬菜产品的竞争力对比

4.1 蔬菜产品国际市场占有率比较

通过计算2010~2019年澜湄六国蔬菜的国际市场占有率(IMS)可知,中国蔬菜产品的IMS在澜湄六国中稳居首位。按国别来分析,10年间中国的加工蔬菜产品、脱水蔬菜产品、保鲜蔬菜产品的IMS均较高,但仅有加工蔬菜产品的IMS逐年上升,冷冻蔬菜产品的IMS较强,新鲜蔬菜产品的IMS一般但呈上升趋势。泰国和越南5种蔬菜产品的IMS虽然较弱,但总体均呈现逐年上升的发展趋势,这与两国的气候资源丰富,农业产业偏向水果产业发展有很大关系。缅甸、老挝和柬埔寨5种蔬菜产品的IMS为0,这与三国农业生产水平落后息息相关(表3)。

表3 2010~2019年澜湄六国5种主要蔬菜产品国际市场占有率(IMS)比较 %

4.2 蔬菜国际市场贸易指数比较

通过计算2010~2019年澜湄六国的贸易竞争力指数(TCI)可知,中国蔬菜产品的TCI在澜湄六国中稳居首位。按国别来分析,10年间中国脱水蔬菜产品、保鲜蔬菜产品的TCI均很强,但略有下降,冷冻蔬菜产品和加工蔬菜产品的TCI均较强,加工蔬菜产品的TCI略有上升,新鲜蔬菜产品的TCI较弱,且波动较大。缅甸冷冻蔬菜产品的TCI较强且逐年上升。老挝新鲜蔬菜产品的TCI很强且略有上升。泰国加工蔬菜产品、冷冻蔬菜产品和新鲜蔬菜产品的TCI均较强,仅有新鲜蔬菜产品的TCI逐年上升。越南加工蔬菜产品、冷冻蔬菜产品和新鲜蔬菜产品的TCI均较强且均呈逐年上升的趋势。柬埔寨5种蔬菜产品的TCI为0,这与其农业生产水平落后息息相关。

表4 2010~2019年澜湄六国5种主要蔬菜产品贸易竞争指数(TCI)比较

4.3 不同种类蔬菜对中国蔬菜产业的影响

利用灰色关联度分析方法,通过量化分析动态过程发展态势中因素间的时间序列,得出各因素对整个蔬菜产业的影响量化排序。首先,选取比较数列,即2010~2019年中国蔬菜产业5种主要蔬菜产品的出口量,再选取参考数列,即2010~2019年中国蔬菜产业的国际市场占有率;其次,对数据进行无量纲化处理;最后,计算关联系数,求关联度,通过数据运算,5种主要蔬菜产品与中国蔬菜产业国际竞争力的绝对关联度分别为r保鲜=0.5558,r脱水=0.5117,r加工=0.5084,r新鲜=0.5069,r冷冻=0.5031;相对关联度分别为r脱水=0.9609,r冷冻=0.7985,r保鲜=0.7510,r加工=0.7198,r新鲜=0.6195;综合关联度分别为r脱水=0.7363,r保鲜=0.6534,r冷冻=0.6508,r加工=0.6141,r新鲜=0.5632。综合来看,5种主要蔬菜产品对中国蔬菜产业的影响力排序为:脱水蔬菜产品>保鲜蔬菜产品>冷冻蔬菜产品>加工蔬菜产品>新鲜蔬菜产品。可以看出,脱水蔬菜产品、保鲜蔬菜产品以及冷冻蔬菜产品对国际竞争力的影响至关重要,这与新鲜蔬菜产品不耐储藏且附加值不高,且国际国内经济发展的不断提升改善了人民追求健康的生活态度都有很大的关系。

5 讨论

一直以来,中国的蔬菜产业在国际上就具有一定的竞争力,泰国、越南等澜湄五国受经济发展水平的影响导致其蔬菜产业发展一直较为滞后, 因此,澜湄六国的蔬菜产业国际竞争力情况是显而易见的。本研究比较分析了澜湄六国蔬菜产业的国际竞争力,不仅仅是为了单纯的数据比较,而是希望通过具体指标数据的对比分析,从国家间和国家内探析其各自的蔬菜产业发展差异。在澜湄农业合作的背景下,为蔬菜产业与区域农业农村可持续发展以及农业贸易与投资合作的路径和方式选择提供一定的参考依据。

6 结论与建议

6.1 结论

从澜湄六国主要蔬菜产品的IMS分析来看,2010~2019年,中国蔬菜产品的IMS在澜湄六国中稳居首位,其中加工蔬菜产品、脱水蔬菜产品、保鲜蔬菜产品的IMS均很强,但仅加工蔬菜产品的IMS逐年上升。

从澜湄六国主要蔬菜产品的TCI分析来看,2010~2019年,中国蔬菜产品的TCI在澜湄六国中稳居首位,中国脱水蔬菜产品、保鲜蔬菜产品的TCI均很强,但略有下降,缅甸冷冻蔬菜产品的TCI较强且逐年上升,老挝新鲜蔬菜产品的TCI很强且逐年上升,泰国新鲜蔬菜产品的TCI较强且逐年上升,越南新鲜蔬菜产品的TCI较强且逐年上升。

从中国5种主要蔬菜产品的灰色关联度分析来看,2010~2019年,其对中国蔬菜产业的影响力由强到弱分别是脱水蔬菜产品、保鲜蔬菜产品、冷冻蔬菜产品、加工蔬菜产品和新鲜蔬菜产品。可以看出,中国蔬菜产业的国际竞争力受脱水蔬菜产品、保鲜蔬菜产品和冷冻蔬菜产品的影响较大。

6.2 建议

(1)优化蔬菜出口产品结构。蔬菜产品的加工水平直接关系着其附加值的上涨幅度,同时随着经济水平发展,人们对健康生活要求的日益提升,需要调整优化我国蔬菜出口产品,重视提高加工蔬菜产品和冷冻蔬菜产品的比重,从而不断提高我国蔬菜出口效益。

(2)积极拓展国际市场空间。在澜湄合作不断深入推进的背景下,中国与湄公河国家农业资源禀赋的互补性加速了相互间在农业基础设施建设、农业现代化等方面的广泛合作需求。随着中老铁路的通车、中缅铁路的突飞猛进以及中泰铁路的紧锣密鼓,中国连接东南亚、南亚地区的国际大通道更进一步完善。结合云南省、四川省、广西壮族自治区、广东省等蔬菜产业在全国的地位,依据现有的地缘优势,积极拓展东南亚、南亚地区的蔬菜产业市场空间。

(3)提高蔬菜产业的组织化程度。随着以国内大循环为主体、国内国际双循环相互促进新发展格局的构建,中国蔬菜产业多以分散经营为主的模式,越来越不适应国际国内的市场需求。因此,一要加大对龙头企业引进和扶持力度,不断集聚发展上下游及配套产业,延伸产业链;二要培育和规范新型农民专业合作经济组织以及蔬菜行业协会等中介组织,提高农民市场主体意识和农村经济市场化程度;不断提高我国蔬菜产业的组织化程度与市场需求变化的匹配程度。