我国沿海地区渔业绿色高质量发展路径及建议

2022-06-28王静香赵跃龙刘子飞周长吉

王静香,赵跃龙*,刘子飞,周长吉

(1.农业农村部 规划设计研究院,北京 100125;2.中国水产科学研究院,北京 100141)

0 引言

渔业作为国民经济基础的重要组成部分,为我国国民经济的增长做出了巨大贡献,尤其是沿海地区的渔业在贝类、藻类、参类和优质鱼类供给、海产加工与流通、滨海休闲渔业、解决社会就业、增加渔民收入等方面具有显著作用。随着我国渔业经济的快速发展,加之渔业资源缺乏长远谋划及长期粗放的生产方式,导致我国沿海地区的渔业发展面临资源衰退(低值化、幼小化)[1]、近岸水域污染严重、渔业产业结构低质化和趋同化、渔业经济综合竞争力下降等问题日益突出[2],对水产品安全构成威胁,直接影响着人类的健康。新发展阶段,如何发挥渔业的多功能性,促进我国沿海地区的渔业绿色高质量发展,以助力生态文明建设、海洋强国战略及乡村振兴战略等,成为沿海地区渔业发展需面对的现实问题。为此,本文通过考察总结沿海地区的渔业资源禀赋及发展现状,评估分析面临的核心问题,初步探讨渔业绿色高质量发展的路径,并提出几点措施建议。

1 沿海地区渔业经济发展现状分析

1.1 沿海渔业对渔业社会经济发展起着重要作用

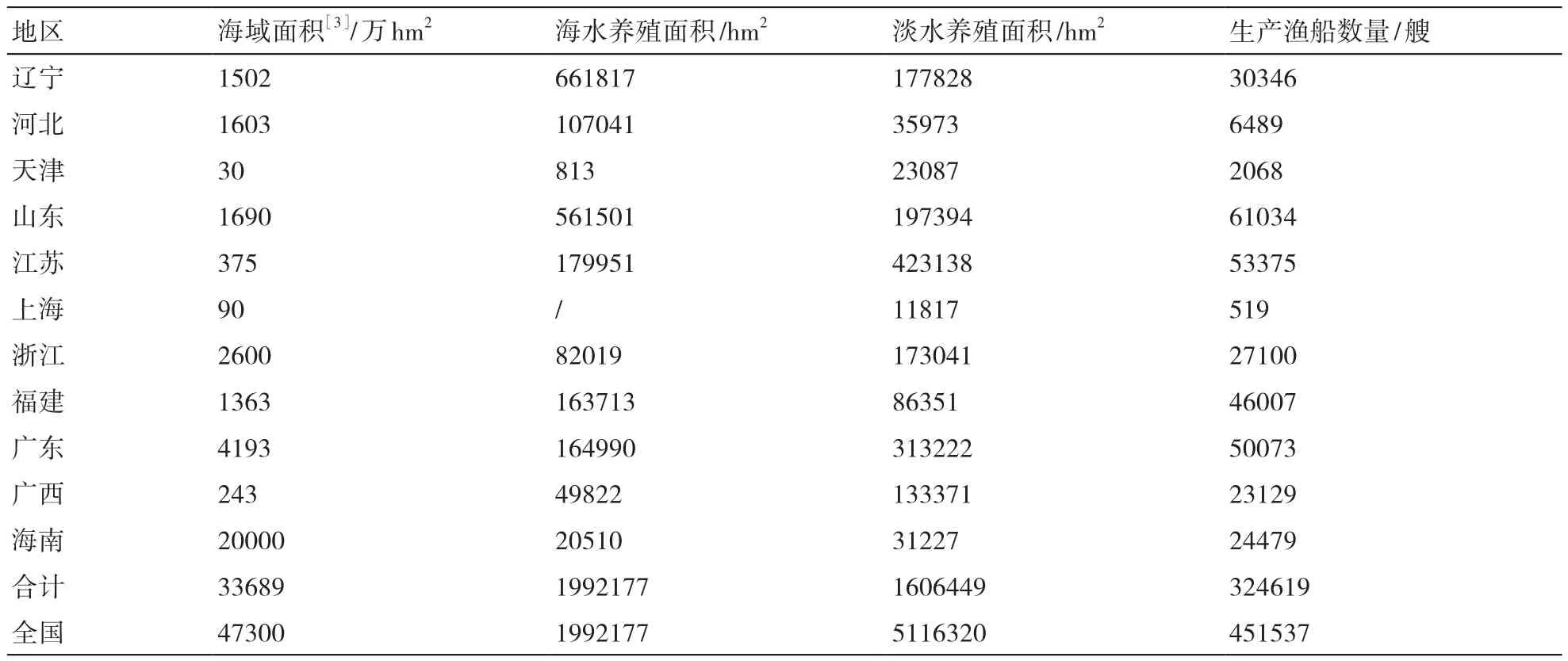

沿海地区渔业是遵循渔业资源禀赋优势和充分持续利用我国资源的必然选择。我国大陆架漫长达18000 km,海域面积广阔,从北向南依次为渤海、黄海、东海、南海及台湾以东的太平洋等海域,面积达300万km2。加上适宜的气候、洋流和平缓的大陆架等自然条件,赋予了沿海地区渔业发展独特的生产优势(表1)。大陆沿海11个省(区、市)海域面积占到全国的71.22%,其中,海水养殖面积基本涵盖了我国大陆地区全部的海水养殖量,淡水养殖面积占全国的31.4%,生产渔船数量占到全国的71.9%。2021年全国水产品产量达到6693万t,较2020年增长144万t,其中,2020年沿海地区水产品的总产量占到全国的71.58%,预计2021年该比值还会略有上升。

表1 沿海各地区渔业生产要素

现阶段,沿海地区渔业是我国渔业的主体,其绿色高质量发展是我国渔业转型的重要方向。沿海海域涉及八省一区两市等11个省(区、市)(不包括港澳台地区),包括辽宁、河北、天津、山东、江苏、上海、浙江、福建、广东、海南以及广西壮族自治区等。近年来,我国沿海地区的渔业经济快速发展,2020年全社会渔业经济总产值达27543.47亿元,较2019年增加了1136.97亿元,其中,2019年沿海11个省(区、市)渔业经济总产值占到全国的73.57%,2020年该比重达到73.87%。未来,在我国淡水渔业发展空间潜力有限的情况下,要满足我国居民对水产品消费的数量和质量要求,沿海渔业尤其是深远海渔业资源拓展将成为主要潜力来源[4],从这个视角来看,未来沿海地区渔业在我国渔业经济中的地位将进一步提升。

1.2 江苏渔业经济总产值连续多年全国领先

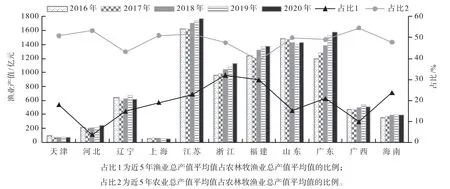

近5年,在沿海地区渔业产值中(图1),江苏、山东、广东3省的渔业总产值位居前三,其中,江苏省的渔业总产值连续多年位居全国第一,为我国海洋经济发展做出了突出贡献[5-6]。上海、天津、河北这3个省市的渔业总产值位列末尾。福建、浙江两省的渔业产值在总产值中的比重与农业接近(图1),表明这两个省的渔业发达,在农业经济中占有非常重要地位,与农业共同主导第一产业的发展。其中,福建省2020年全省渔业产值达1373.1亿元,占农林牧渔业总产值的比重为28.02%,与农业所占比重仅差9.08%;浙江省2020年渔业产值占全省农林牧渔业产值高达33.33%。

图1 2016~2020年11个省(区、市)渔业产值情况

1.3 沿海地区水产品供给结构存在较大差异

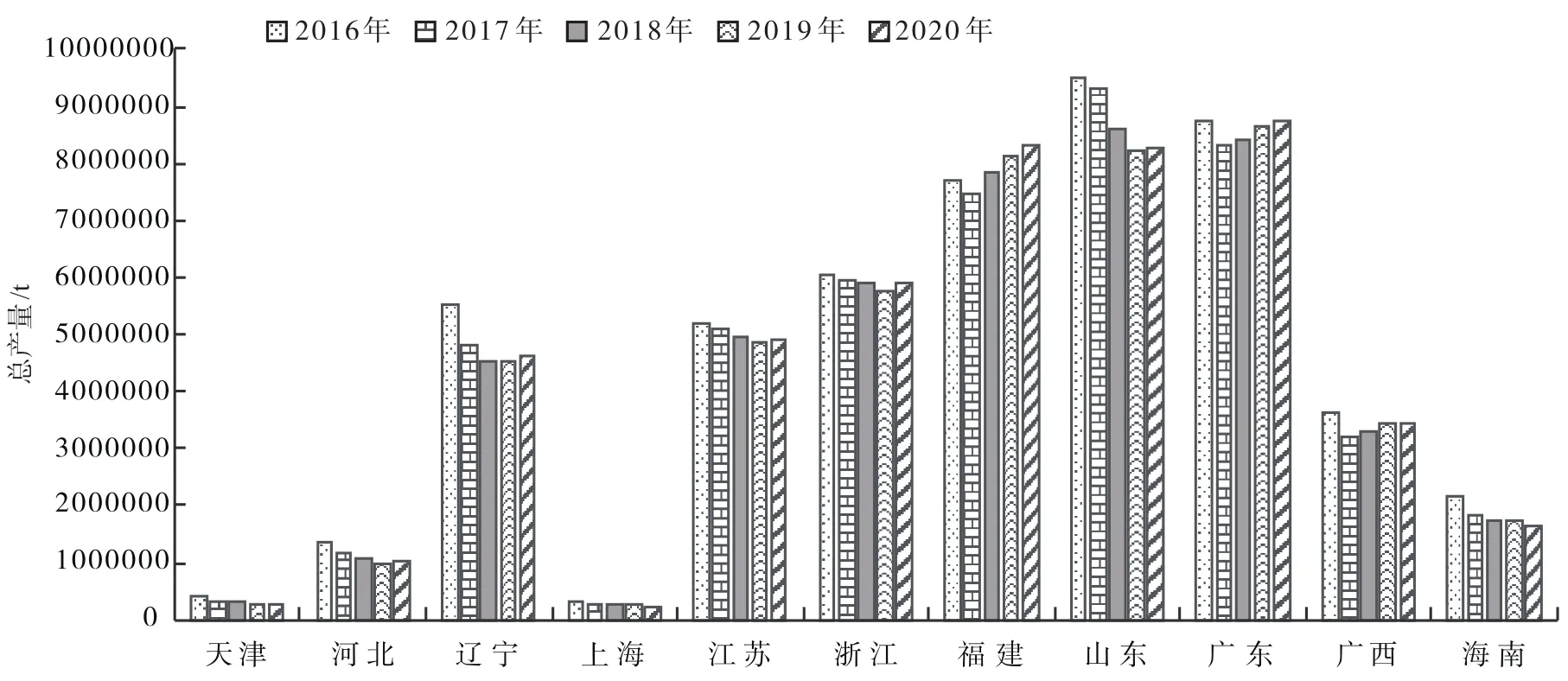

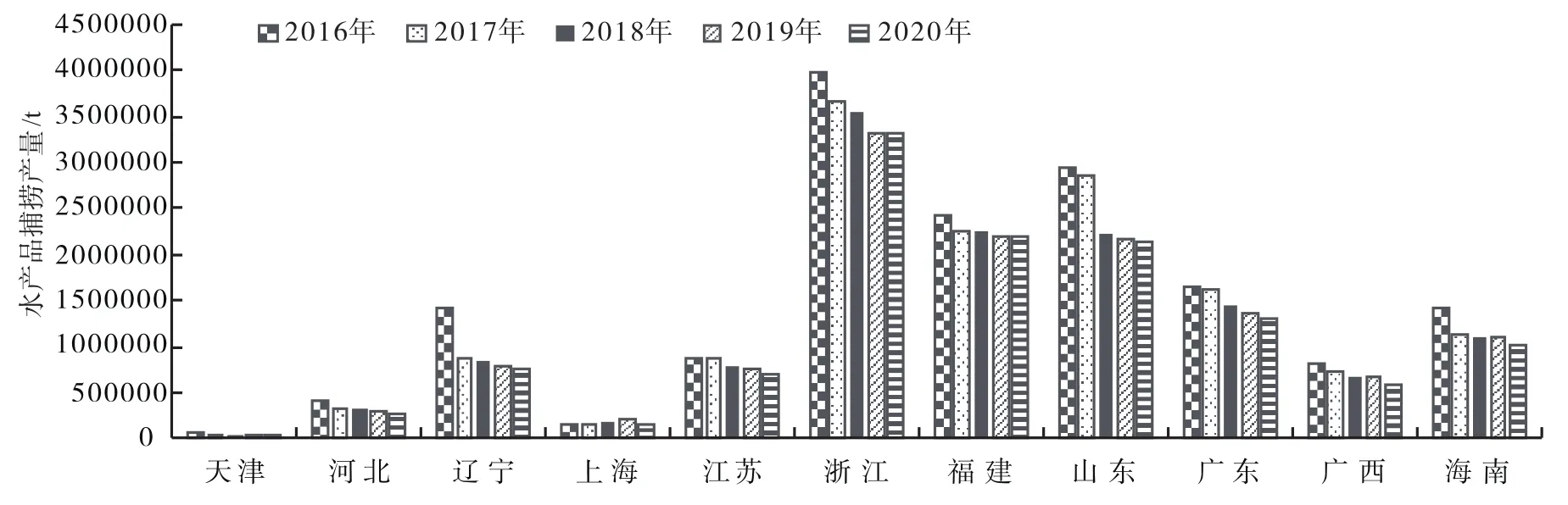

近5年水产品总产量除福建、广东、广西3个省的水产品总量总体呈上涨趋势外,其余省份水产品的总量均呈下降或稳定趋势(图2)。从来源来看,除天津、上海、海南、河北等省市外,大部分省(区、市)水产品的养殖产量稳中有升(图3);捕捞水产品产量除福建省外,其他省(区、市)均呈逐年下降趋势(图4)。我国沿海地区水产品供给结构大致可分为两类,以2019年数据为例(图5),一类是捕捞型渔业,如上海、浙江、海南这3个省市,捕捞产量高于养殖;另一类是养殖为主的渔业,如其他8个省份,养殖产量超过捕捞产量。其中,福建、山东、辽宁等省海水养殖业发达;江苏、广东等省淡水养殖业发达;浙江、山东、福建等省海洋捕捞业发达,且这3个省的远洋渔业发展有一定基础和经验;广东、江苏等省淡水捕捞业发达。此外,上海作为国际大都市和我国超大城市,其远洋捕捞量约为18.3万 t,占到全市总捕捞产量的93%以上。

图2 2016~2020年11个省(区、市)水产品总产量

图3 2016-2020年11个省(区、市)水产品养殖产量

图4 2016~2020年11个省(区、市)水产品捕捞产量

图5 2019年11个省(区、市)水产品来源情况

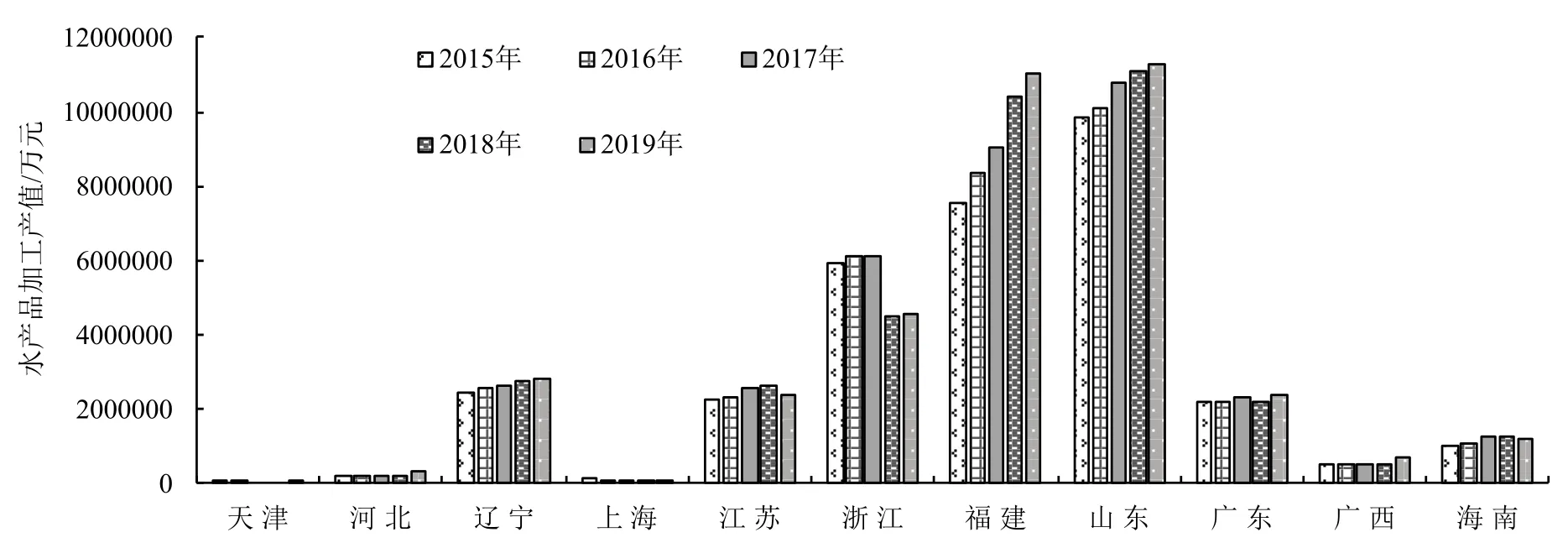

1.4 山东水产品加工、休闲渔业与广东水产流通均全国领先

沿海地区11个省(区、市)因气候、渔业规模、生产技术等条件因素的影响,渔业二三产业结构在空间分布上存在较大的差异。从近5年的数据来看(图6~图8),山东、福建、浙江这3个省份的水产品加工位居前三,广东、江苏、山东这3个省份的水产品流通和休闲渔业在全国渔业经济发展中起到先锋模范作用,为其他沿海城市渔业经济发展提供了可借鉴的新亮点。而上海市、天津市、河北省在水产品加工业、水产品流通、休闲渔业等方面发展相对薄弱,一方面由于产业结构的调整,上海、天津的发展重心是经济金融,河北省的优势产业主要集中在新能源产业、生物制药等领域,渔业在农业中的地位较弱;另一方面受人口规模、区域位置、养殖规模、劳动力成本、低碳经济发展等因素的制约,水产品加工业的中心地位逐渐下降。水产品流通、休闲渔业发展虽是促进渔民增收、渔业经济可持续发展的主要动力,但这3个省市在这方面发展起步晚,相对其他沿海城市比较优势低,所占比重较小。而浙江(6500 km)、福建(6218 km)、广东(4300 km)、山东(3000 km)这4个省份的海岸线长,海域面积广阔,鱼类生物资源种类丰富,海域自然环境优越,海上运输发达,为休闲渔业和水产品流通的发展创造了良好条件。

图6 2016~2020年11个省(区、市)水产品加工产值

图8 2016~2020年11个省(区、市)休闲渔业产值

图7 2016~2020年11个省(区、市)水产品流通产值

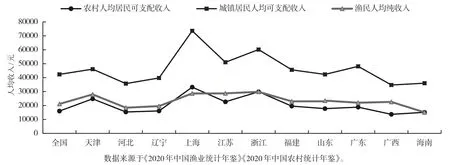

1.5 浙江渔民人均纯收入位居全国第一

浙江省是我国海岸线最长的省份,渔民人均纯收入连续多年位居全国第一。以2019年统计数据为例,2019年浙江省渔民人均纯收入达29852.6元/人,为全国最高,比海南省(全国最低为15099.1元/人)高出14753.5元/人。其中,除河北、辽宁、海南这3个省份的渔民人均纯收入水平低于全国渔民人均纯收入水平外,其余省(区、市)均高于全国渔民人均纯收入水平(图9),渔民人均纯收入与农村居民人均可支配收入相比,除上海、浙江、海南三省的渔民人均纯收入低于农村人均居民可支配收入,其他省(区、市)均高于农村人均居民可支配收入外。与城镇居民人均可支配收入相比较,渔民人均纯收入还与之有较大的差距。可能由于沿海各地区渔业产业规模与结构等存在差异,导致各地区的渔民收入水平差距较为明显,但随着总体经济发展、资源环境和政策的限制,渔业产业潜力和绝对优势将被充分释放,渔业从业者收入逐渐减少,与其他农业从业者之间的收入差距逐渐缩小,改变传统的渔业生产方式,把着力点放在渔业产业多元化、现代化、融合化发展的方向上或将成为渔业产业可持续发展的一个选择。

图9 2019年11个省(区、市)人均收入情况

2 沿海地区渔业发展面临的挑战

我国沿海地区渔业经济快速发展的过程中也面临着一系列问题,诸如渔业资源严重衰退、养殖空间挤压以及渔业产业链短弱等,制约着渔业经济高质量可持续发展。

2.1 渔业资源严重衰退

捕捞业是唯一保留至今的最为传统的人类生产方式,文明实践不断表明,尊重自然规律是永续发展的前提,而过度粗放的捕捞导致了我国捕捞渔业资源的严重衰退,急需进行校正。据有关调查,我国近海最大可持续捕捞量(MSY)为800~900万 t(农业农村部渔业渔政管理局,2016),而我国捕捞产量自1994年以来一直大于该水平,2016年更是达到了1300万 t,超MSY约44%以上甚至62%。长期的捕捞量大于可最大持续捕捞量,造成了我国渔业资源的持续衰退。从1978~2016年的资源情况来看,中国近海渔场资源综合得分为1.41,1998年下降至0以下,2005年又下降为-0.62,到2016年更是降至-0.77,表明我国近海渔场数十年处于超负荷,渔场荒漠化趋势明显[1],主要表现在渔获物低值化、幼小化、优质或传统鱼类减少;对8省22个港口流通渔获物的实地调研表明,仅有约39%的渔获物个体为可食用经济鱼类,且其中75%以上为幼鱼[7];在中国近海捕捞最大的作业方式拖网渔获物中,近50%为幼杂鱼;也有研究表明,东海带鱼、南海金线鱼存在过度捕捞现象,且资源已经衰退[8]。究其原因,捕捞过度和生境破坏是渔场荒漠化的主要直接原因,其根本原因是现有治理政策主要依赖行政管理且缺乏激励相容机制,不能激发捕捞主体维护资源的集体行动和消除渔民竞争性捕捞的囚徒困境。

2.2 水产养殖空间被压缩

2.2.1 长期不科学的粗放生产方式,进一步压缩水产养殖面积 我国水产养殖技术取得了“海水养殖‘四次浪潮’”“淡水养殖‘四大家鱼’”为代表的技术进步。但是,在市场效益最大化和监督约束困难的情况下,形成了高密度、髙投饵、高排放的粗放养殖生产方式,加之不合理的养殖结构,落后的养殖设施,薄弱的支撑服务体系,频繁的病害发生等[5],导致水产养殖面积逐年缩小。据《中国渔业统计年鉴》数据(表2),2016~2019年,我国水产养殖总面积减少123余万 hm2,其中淡水养殖总面积下降了1063299 hm2,池塘和水库养殖面积分别下降了117878 hm2和594359 hm2;海水养殖面积下降了174543 hm2,其中海上和滩涂养殖面积分别下降了148203 hm2和20794 hm2。作为我国沿海地区最典型的两个省份,江苏省、浙江省的养殖面积逐年下降,2019年两省水产养殖面积分别较2018年减少约2.9万hm2和5628 hm2。

表2 2016~2019年我国主要养殖方式水域养殖面积减少情况 hm2

2.2.2 环保措施与规划的实施,严重挤压水域空间 饮用水水源保护区、自然保护区、风景名胜区等区域的划定,拆“三网”(如武汉)、“三区划定”(如天津市)、国家鼓励渔民上岸(如上海市)等政策的实施,以及一些环保和滨海保护政策的出台,使许多传统的水域滩涂资源被划入禁养区或限养区(如广西壮族自治区)。据统计各省市已颁布的《养殖水域滩涂规划》,到2030年,全国划定的水产养殖区域为2333万 hm2,仅占养殖水域滩涂面积的20%,渔业生产水域将进一步压缩。

2.2.3 养殖外部水域污染问题突出,威胁着沿海地区养殖业发展 由于生活污染物乱排乱放和治理不到位,以及船舶运输活动排放的油污等,严重威胁着养殖水域安全,亟需对我国沿海诸多养殖区的水环境进行改善。据《中国海洋生态环境状况公报》显示:2019年,我国珠江口、杭州湾、长江口、辽东湾等近岸海域均出现严重富营养化,面积大于100 m2的44个海湾中,已有13个海湾监测出现劣四类水质[9]。

2.3 沿海地区渔业产业链短弱

2.3.1 沿海地区渔业产业链短、不顺畅 集中体现在水产品捕捞、养殖等一产与流通、加工及其辅助性活动等二三产之间价值链的割裂,未能形成有效的市场导向产业发展模式,也未能为沿海地区广大传统的、生计型渔民创造更多的就业岗位,以及公平分享持续的产业发展红利,反而沿海地区渔业从业人员愈加减少、渔民人均纯收入的领先优势渐渐消失。此外,传统渔村的普遍衰败也是该问题的延伸,也就是沿海地区渔业市场(产业链拓展、升级)未能有效带动区域、渔港和传统渔村的发展与振兴。

2.3.2 产业链融合度不高 集中体现于沿海地区渔业一二三产业融合发展层次低,新业态、新技术、新理念应用不足。一是沿海地区水产品加工、渔用机具制造、渔用饲料、渔业建筑业、水产流通与仓储业,特别是休闲渔业在沿海地区渔业中的作用和潜力有待进一步释放。沿海地区丰富的渔文化、特色渔村、渔歌、观赏渔业、渔事体验、教育科普、科考价值等,未能与滨海旅游、餐饮、城市建设等有机融合。二是我国依赖于野生天然资源的海洋捕捞业在渔业产业中占比仍然较高。在海洋渔业经济总产值(6033万元)中,海洋捕捞产值(2197万元)仍占36%以上,随着捕捞渔业资源衰退,这部分的产值比重压缩空间较大。

3 沿海地区渔业可持续发展路径

针对沿海地区渔业发展现状与长期性面临的困境问题,结合现有资源优势和区位优势,提出养护渔业资源、生态化健康养殖、延伸渔业产业链条等3个发展路径,以实现沿海渔业的绿色高质量可持续发展。

3.1 区域协作共同推进渔业资源养护

渔业资源衰退的原因在于长期无节制的大量捕捞、主体监管难、区域博弈、政策机制失灵等,要实现渔业资源的可持续发展,一是要严格控制近海捕捞强度,加快整治修复近海渔业资源与生态环境,执行严格的休渔制度,营造良好的渔业发展环境。二是要加强与黄海、南海周边国家的合作,推进渔业资源的养护和管理,提升养护技术和能力,制定开发与保护并重的制度和措施,重点关注资源养护与生态环境修复领域。三是要加强对辽东半岛、山东半岛、南海中部、南沙群岛等周边海域渔业资源的调查研究,积极开展渔业种质资源保护区的选划和建设、海洋水产种质资源保存和选育工作,推进国家南海渔业生物种质资源库的建设,积极开展增殖放流活动。四是要加强黄海、渤海、南海北部沿岸线等海域渔业生物的索饵场、产卵场、洄游通道以及沿海湿地的保护,加快恢复黄海、东海专属经济区和大陆架海域的渔业资源。

3.2 科技化生态化推进渔业高质量发展

根据沿海地区重点养殖模式,开展生态化、健康化养殖,促进渔业转型升级。一是推进沿海地区池塘标准化升级改造,通过工程化、生物化、工厂化、循环水化,以及“三池两坝”等模式推行养殖尾水治理和达标排放。二是示范推广基于生态容量的开放或半开放式水域养殖理念、模式与技术,推进沿海地区现有网箱、围网、围栏、底播、吊笼等养殖的健康转型。三是大力推广生态健康养殖模式与技术,如多营养级立体综合养殖(IMTA)、稻渔综合种养、大水面生态增养殖等,拓宽渔业养殖发展空间。四是依托海洋强国、“蓝色粮仓”等,加大深远海宜渔资源的调查与开发利用,特别是在黄海、渤海、南海地区,积极探索新模式、新品种、新装备,推广生态型、高产值深远海装备养殖,推动深远海养殖向产业化、集群化方向发展,缓解海洋捕捞和传统养殖区的压力。

3.3 三产融合推进渔业产业链延伸发展

针对沿海地区渔业产业链的短弱问题,积极推进水产品加工、运输、休闲渔业等二三产业的发展。一是以市场需求为导向,充分壮大水产品精深加工业(尤其是功能性水产品开发)、水产预制品和水产品流通业,加快产业链后端所需的制冰、冷藏、物流等基地或平台建设。挖掘沿海地区的渔文化,促进与区域文旅、城建、餐饮服务等产业的融合发展。以渔港为依托,建设“吃住娱购”的渔港(渔村)经济示范带动区[10],积极发展以海岛、海洋牧场为主导的综合休闲渔业模式,打造良好的海洋生物圈。二是借助现代信息科学技术发展服务业。瞄准新业态、新零售,依托物联网、大数据、人工智能等信息技术,实现水质在线检测、鱼病在线诊断、投饵智能控制、数据实时采集等,构建信息化数据共享资源平台,建立信息采集制度,实现水产品在仓储、运输、配送等冷链环节温控的实时监测,进一步提高沿海地区信息化服务功能。鼓励沿海地区将先进的信息技术融合到渔业产业、渔业文化中,鼓励发展“互联网+水产品”的销售模式,实现线上线下共同发展,促进互联网、渔业产业、文化旅游融合迅速发展。三是成立大型综合型渔业企业,推进沿海地区渔业产业品牌化发展。着力培育龙头、重点、名牌企业,鼓励扶持龙头企业扩大生产规模,提升产品质量和附加值,加快渔业品牌发展,打造良好的旅游品牌,做深做强渔业全产业链,推动渔业价值链向中高端延伸发展。

4 沿海地区渔业绿色高质量发展措施建议

为推动我国沿海地区渔业绿色高质量顺利发展,提出4项措施建议,涉及政策、资金、监管及人才等方面。

4.1 优化财税政策,加快现代渔业转型升级

各省(区、市)政府与相关部门建立优化现代化渔业的调控体系,制定符合当地渔业发展的规划,对现代化的渔业进行战略性布局,特别是水产养殖业,引导其向现代化的养殖方式转变。给予渔业产业升级转型政策支持,加大涉农政策重点向渔业先进设备、技术研发等领域倾斜,出台免税减税政策、贷款优惠等扶持政策,确保各项政策发挥实效,为现代化渔业的推广与发展提供强有力的政策支持。

4.2 加大资金扶持,着力提高精深加工能力

加大科技资金投入,将财政资金向新技术研发、新产品开发等方面重点倾斜,提升科技创新能力。鼓励企业积极争取中央部委和省、市、自治区的渔业建设项目和专项支持资金,鼓励各级政府拓宽资金渠道,积极吸引社会和国外资本。深化政银企合作对接,与政策性银行共同制定扶持政策,设立渔业发展专项资金,支持远洋渔业等领域的企业稳定发展。成立专门的调研开发团队,深入市场了解消费者的潜在需求和市场发展趋势,以大宗产品、低值产品和废弃物的精深加工和综合利用为重点,探索水产品精深加工新思维、新方法、新路径,实现水产加工由简单的低产值“粗加工”向高值化、多元化的“精深加工”方向转变。

4.3 强化监管能力,确保市场有序经营

建立完善的市场监督体系,严格规范渔药、饲料等投入品的使用,通过法律宣传,以及加大对生产经营假药、劣质饲料或饲料添加企业的处罚力度等方式展开;通过设立编号和二维码等方式,构建水产品安全追溯体系,实现水产品从饲养、加工、运输、销售等各个环节的全程卫生防疫监控;通过不定期的对市场上销售的水产品进行抽检,保障市场上流通的水产品的质量安全,实现渔业的绿色高质量发展。

4.4 培育高素质人才,实现渔业高质量发展

政府搭台出政策,支持企业与高校等科研机构合作,培育具有新思维、新技术、新模式等高素质新型复合渔业人才,提升从业者的专业技术能力、统筹协调能力。有条件的地区或企业,可以组织关键技术开发及管理人员到国内先进地区或国外渔业发达的国家学习,山东、广东等省份,向日本、挪威、德国等国家学习先进的工厂化养殖技术,或组建跨国工业化渔业集团。也可以通过建立健全基层水产技术推广体系,制定培训计划,采取线上学习与线下培训、自主学习与教师传授相结合、塘边“手把手”培训等多种方式,全面提升从业者的综合素质,为渔业高质量发展提供坚实的人才基础。