住房市场、人口老龄化与家庭杠杆率

——基于静态与动态面板数据的分析

2022-06-25鱼晓琪

于 蕾,王 珏,鱼晓琪

(1.西安理工大学 经济与管理学院,陕西 西安 710054;2.中山大学 自贸区综合研究院,广东 广州 510275;3.陕西天扬君合税务师事务所有限责任公司,陕西 西安 710000)

一、引言

家庭债务通常是家庭为了满足当期消费而产生的。适度负债不仅可以平滑跨期消费改善家庭福利,而且还会带动家庭杠杆率的上升,产生“财富效应”。然而,当家庭杠杆率持续上升且超过一定阈值时,就会带来负面影响[1]。近年来,我国家庭杠杆率节节攀升已引起社会各界的广泛关注。自2008 年金融危机爆发以来,我国各部门开启了多轮加杠杆的过程,债务水平直线上升[2]。2020 年人民银行数据显示,金融机构各项贷款余额中住户贷款占36.3%,比2015 年增加了8.3 个百分点,同期住户贷款余额也从27.03 万亿增长到63.2 万亿。

本文认为住房市场的住房销售均价和住房销售面积因素可能影响家庭杠杆率。一方面,住房制度改革之后,房地产市场的非理性发展拉动中国经济上行的同时,也吸引企业和个人投资者纷纷拥入房地产市场投资。在房价高企、住房贷款利率大幅下调的前提下,购房者住房需求增加,导致家庭杠杆率持续上升[3]。另一方面,中国购房者对大面积住房的偏好扩大了信贷需求,进一步推动了家庭杠杆率的上升[4]。此外,70 年代我国推行的人口政策和现今预期寿命的增加,使我国人口老龄化程度不断加深。老年人口的增多加大了家庭的支付压力,影响居民的家庭债务水平[5]。鉴于住房市场和人口老龄化与家庭杠杆率关系的重要性,本文使用动态面板数据来考察住房销售均价、住房销售面积和人口老龄化对家庭杠杆率的影响。

本文的贡献主要有两个方面:第一,本文在家庭杠杆率的研究中,同时引入了住房市场因素和人口老龄化因素,深度刻画了住房销售均价、住房销售面积与人口老龄化对家庭杠杆率的影响。第二,本文以静态面板和动态面板数据对住房市场、人口老龄化与家庭杠杆率的关系进行实证检验,还探究了收入差距、通货膨胀等因素对于家庭杠杆率的影响,为宏观层面的分析提供了实证支撑。

二、文献综述

(一)关于家庭杠杆率的研究

家庭杠杆率犹如一把双刃剑对家庭和宏观经济发展具有双重影响。因此准确把握家庭杠杆率的度就显得尤为重要。关于家庭杠杆率阈值的研究,一般采用“住户贷款/GDP”代表家庭杠杆率,然后用门限模型测算阈值。Cecchetti 等(2011)[1]认为,当家庭债务水平超过GDP 的85%这一阈值时,就会拖累经济的增长;李程等(2019)[6]测算出中国家庭杠杆率的阈值为61.05%,仍在可接受的范围内;而张启迪(2020)[7]则发现中国的家庭杠杆率已经超过阈值。

由于中国家庭杠杆率阈值的测算差异,学者们对家庭是否应该加杠杆存在较大的争议,主要有两类观点:一是中国家庭杠杆率还不是很高,仍有提升的余地。这是因为加杠杆可以通过“收入效应”提高家庭的消费水平,进而拉动经济增长。国际清算银行(BIS)2020 年第三季度的数据显示:中国家庭杠杆率为61.1%,低于发达经济体的平均水平(75.7%)。因此,认为中国家庭还有一定的“加杠杆”空间[8]。二是家庭杠杆率持续走高,“加杠杆”弊大于利[9]。高杠杆的家庭可能会面临信贷约束和流动性约束,进而降低消费,迫使经济下行压力不断加大。因此,家庭加杠杆并不是实现消费升级的好方法。

(二)住房市场对家庭杠杆率的影响

《中国居民杠杆率和消费信贷问题研究报告》中指出,住房贷款是家庭参与的主要信贷。因此,住房市场的发展与家庭杠杆率之间存在着紧密的联系。Jacobsen 和Naug(2004)[10]分析挪威的数据时发现,房价上涨将导致家庭债务规模扩大,并且住房供给量也会通过影响房价间接影响家庭债务。Debelle(2007)[11]利用发达国家的宏观数据进行了检验,发现金融危机前的20 多年间,澳大利亚、美国、英国、法国、德国等主要发达国家的家庭债务增长源于住房贷款。Mian 和Sufi(2011)[12]分析美国个人住房抵押贷款违约数据时发现,房产拥有者的抵押贷款是导致家庭杠杆急剧上升的主要原因。在我国,家庭债务主要以抵押性的消费贷款为主。房价飙升推动了房价上涨的预期,刺激了家庭对消费性和投资性的住房需求,进而提升了家庭的借款意愿[3]。同时,住房面积增加使得家庭购房款总额加大,家庭杠杆水平上升[4]。据此,提出假设1 和假设2:

H1:住房销售均价对家庭杠杆率有正向影响效应;

H2:住房销售面积对家庭杠杆率有正向影响效应。

(三)人口老龄化对家庭杠杆率的影响

人口老龄化对家庭的作用是不可忽视的,不同年龄段人群的负债能力也各不相同。一般来说,年轻家庭比老年家庭更愿意借贷。在英国和德国,年龄在30~40 岁之间的人群借款可能性更大;在美国、日本和荷兰,年龄在40~50 岁之间的人群借款概率较高[13]。也有研究发现,人口老龄化是发达国家房价上涨与家庭部门债务扩大的主要原因[14]。国内研究指出,人口结构变化引发我国住房需求发生结构性变化[15]。特别是1981—1990 年出生的“婴儿”开始逐步进入就业市场、婚姻市场和房地产市场,这将带来住房需求的上升,促进住房价格的上涨,进而带动家庭债务的增加。此外,郭新华等(2015)[16]考察人口结构变化对家庭消费信贷选择以及负债需求的影响时发现,老年人口抚养比越高的家庭债务负担越大。据此,我们提出假设3:

H3:人口老龄化对家庭杠杆率有正向影响效应。

(四)其他的影响因素

除了住房市场和人口老龄化因素之外,还有其他因素影响家庭杠杆率。其中,人口自然增长率与房价呈负相关关系,即人口增长率的上升会引发房价下跌。房价下跌,购房家庭无需过多加杠杆就可以获得住房[17]。同时,少年人口抚养比下降也会引发债务量上升[4]。这是因为父母对子女教育的投资大大提高,特别是在独生子女家庭,当子女教育费等支出存在缺口时,家庭会通过负债来平滑。

住房贷款具有长期性特征,长期通货膨胀显著提升了家庭杠杆率[18]。同时,家庭的预期收入增加会刺激消费,使家庭借贷意愿旺盛,从而提高家庭负债规模[19]。然而,在居民收入水平获得提升的同时,收入不平等程度也逐渐扩大。就低收入群体而言,由于家庭的净资产较少,刚性消费支出促进家庭杠杆率的提升;相反,高收入群体家庭的收入水平和净资产较高,借贷的可能性小,反而会抑制家庭杠杆率的上升[20]。

三、数据与变量说明

本文利用我国2005—2019 年的省级面板数据,考察了住房市场、人口老龄化与家庭杠杆率之间动态影响关系。本文的被解释变量是家庭杠杆率(lev),是以各省/市的个人住房按揭贷款额与GDP的比值作为家庭杠杆率的代理变量①家庭债务一般由住房抵押贷款和消费信用贷款两部分组成,其中前者占比较大[6]。人民银行自2015 年对存贷款统计口径进行修正,2014 年以前没有各部门(住户部门、企业部门、政府部门和非银行业金融机构)的存贷款数据,因此住户部门贷款数据不能使用。所以本文采用个人住户按揭贷款数据近似代替家庭债务数据。,其中个人住房按揭贷款额来自各年度《中国房地产统计年鉴》。两个核心解释变量是住房市场和人口老龄化。本文选取住宅销售均价(hp)和住宅销售面积(hs)的对数值作为衡量住房市场的指标[4]。选取老年人口抚养比(odr)来衡量人口老龄化程度[5]。此外,本文也控制了一系列其他影响家庭杠杆率的变量,包括:人口自然增长率(Pop)、少年人口抚养比(Cdr)、通货膨胀(Cpi)、收入水平(Pgdp)、收入差距(Id)。变量含义及数据来源详如表1 所示。

表1 变量的选择与数据来源

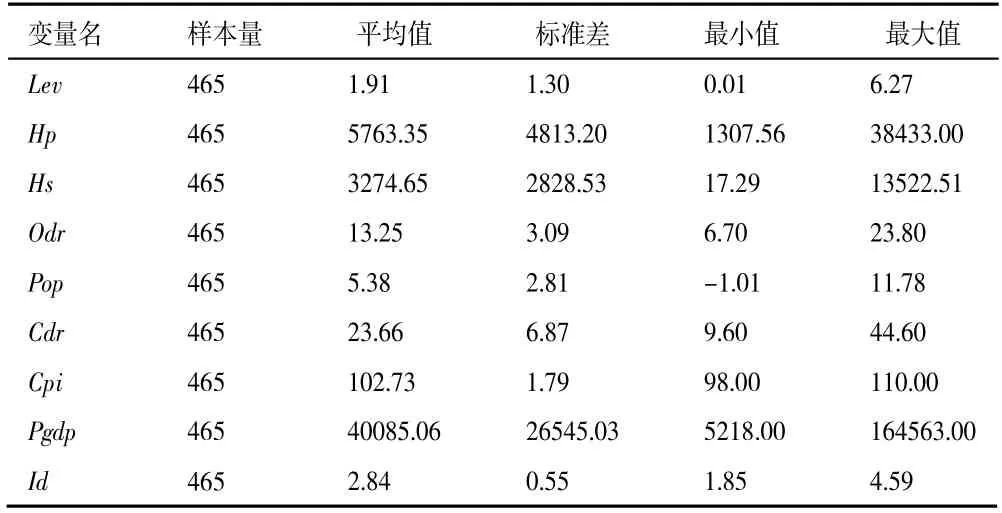

描述性统计如表2 所示。本文样本的家庭杠杆率的标准差较大,说明我国各地区的家庭杠杆率有较大差异。住房销售最低均价为1 307.56 元,最高均价为38 433 元,可见我国各地区的住房销售均价差异很大。住房销售面积差异也较大,其中西藏自治区是全国住房销售面积最少的省份,因为远离城市的藏民都喜欢居住在自建的碉房中;而经济发达的广东住房市场销售量最多,2017 年住房销售面积达13 522.51 万平方米。从人口结构上看,100 个劳动人口中需要抚养约13 名65 岁以上的老人和约24 名0~14 岁的少年儿童。虽然我国人口自然增长率平均为5.381‰,但个别地区人口已经出现负增长。人均GDP 的最小值为5 218 元,最大值为164 563元,可见我国的贫富差异较大。

表2 描述性统计分析

四、实证模型与回归结果

(一)静态面板模型构建

根据研究假设,本文构建静态面板模型来研究住房市场、人口老龄化与家庭杠杆率之间的关系。

其中,被解释变量levit表示第t 年i 省的家庭杠杆率;log(hpit)和log(hsit)分别为i 省t 年的住房销售均价和住房销售面积的对数值;odrit为老年人口抚养比;Zit是一组控制变量;λt是不可观测的时间效应以控制时间的固定效应;ci是不可观测的个体效应以控制省份的固定效应;εit表示随机扰动项。

(二)静态面板的回归结果

本文对所设定的静态面板模型进行了Hausman检验,检验结果的P 值为0.000 0,拒绝了原假设,说明应建立固定效应模型。考虑到模型中的时间固定效应,因此选择双向固定效应模型进行估计。表3汇报了住房市场、人口老龄化对家庭杠杆率的影响。表3 的模型(1)、模型(2)、模型(3)是混合OLS 的估计结果,模型(4)、模型(5)分别是单项固定效应和双向固定效应的估计结果。由表3 可知,核心解释变量住房销售均价、住房销售面积的估计系数均在10%的水平下显著为正。具体来说,在混合OLS 模型(1)中,住房销售均价上涨1%,家庭杠杆率增加0.722 个百分点;住房销售面积提高1 个百分点,家庭杠杆率上升0.431%。接下来,我们将个体固定效应和时间固定效应纳入到模型中,在模型(4)、模型(5)中发现,住房销售均价与住房销售面积也仍然显著为正。这说明住房销售均价与住房销售面积显著影响家庭杠杆率。换言之,无论是房价的上涨,还是住房销售面积的增加都会促进家庭杠杆率的攀升。

从表3 的各项估计结果中可以看到,老年人口抚养比的估计系数在1%的水平下显著为正。老年人口抚养比每增加1%,家庭杠杆率增加0.08~0.175个百分点。在我国积极应对人口老龄化的国情下,社会养老体系尚不健全,老年人口的生活、医疗等费用的支出无疑加重了家庭的负担,特别是当老人患有重大疾病时,家庭需要负债为老人支付高额的医疗费用,从而提高了家庭的杠杆率[16]。

表3 中通货膨胀的估计系数在10%的水平下显著为负。这是因为当通货膨胀来临时,居民购买力下降,家庭更愿意增加一般性的消费支出,而降低对住房的投资。此外,我们也发现,人口自然增长率、少年人口抚养比、收入水平和收入差距对家庭杠杆率的影响并不稳定,可能是由于解释变量存在内生性问题而导致的估计系数不显著。

表3 基准估计结果

考虑到可能由于模型中遗漏变量或反向因果等因素引致回归结果有偏,因此我们采用两阶段最小二乘法来解决内生性问题。本文分别选取城镇化率和老年人口抚养比的滞后一阶变量,以及房地产住宅开发投资额作为工具变量。首先,城镇化水平的上升会引致地区房价高企,而前期的城镇化水平会与当期的城镇化水平高度相关,并且上一年度的城镇化水平并不能与目前的家庭债务相挂钩。其次,房地产住宅开发投资额增长越快,住房竣工面积就越多,进而促进住宅商品房销售面积的增长。然而,房地产住宅开发投资额与家庭债务并不相关。最后,前期的老年人口抚养比与当期的老年人口抚养比高度相关,但无法影响到单个家庭当期的杠杆率。因此,我们认为,城镇化率、房地产住宅开发投资额以及老年人口抚养比的滞后一期变量作为工具变量是合适的。

本文用两阶段最小二乘法估计模型,表4 报告了2SLS 回归后的结果。大体上可以概括为:第一,城镇化率、房地产住宅开发投资额以及老年人口抚养比的滞后一期变量与住房销售均价、住房销售面积、老年人口抚养比密切相关。表4 的模型(1)中,住房销售均价、住房销售面积、老年人口抚养比都对家庭杠杆率有显著的正向影响,且在1%水平下显著,即符合了我们的预期。第二,模型通过不可识别检验与弱工具变量检验。关于不可识别检验,DWH 检验的P 值为0.000 4,拒绝了原假设,说明工具变量与内生变量之间存在内生性问题。在弱工具变量的检验中,一阶段的F 值分别为19.359 2、1 135.49、452.63,远大于临界值10,因此,本文的工具变量有较强的解释力,不存在弱工具变量的问题。第三,表4 估计结果显示,解决了内生性问题之后,住房销售均价、住房销售面积和老年人口抚养比的估计系数分别为2.021%、0.396%、0.130%,且在1%的水平下显著为正。进一步说明,住房市场和人口老龄化对家庭杠杆率的正向影响依然存在。

表4 2SLS 的估计结果

(三)动态面板数据模型的构建及回归结果

住房市场、人口老龄化对家庭杠杆率的影响可能是一个长期动态变化的过程。因此本文在基本模型中加入了家庭杠杆率的一期滞后项(levi,t-1),使用动态面板模型进行估计,构建模型如下:

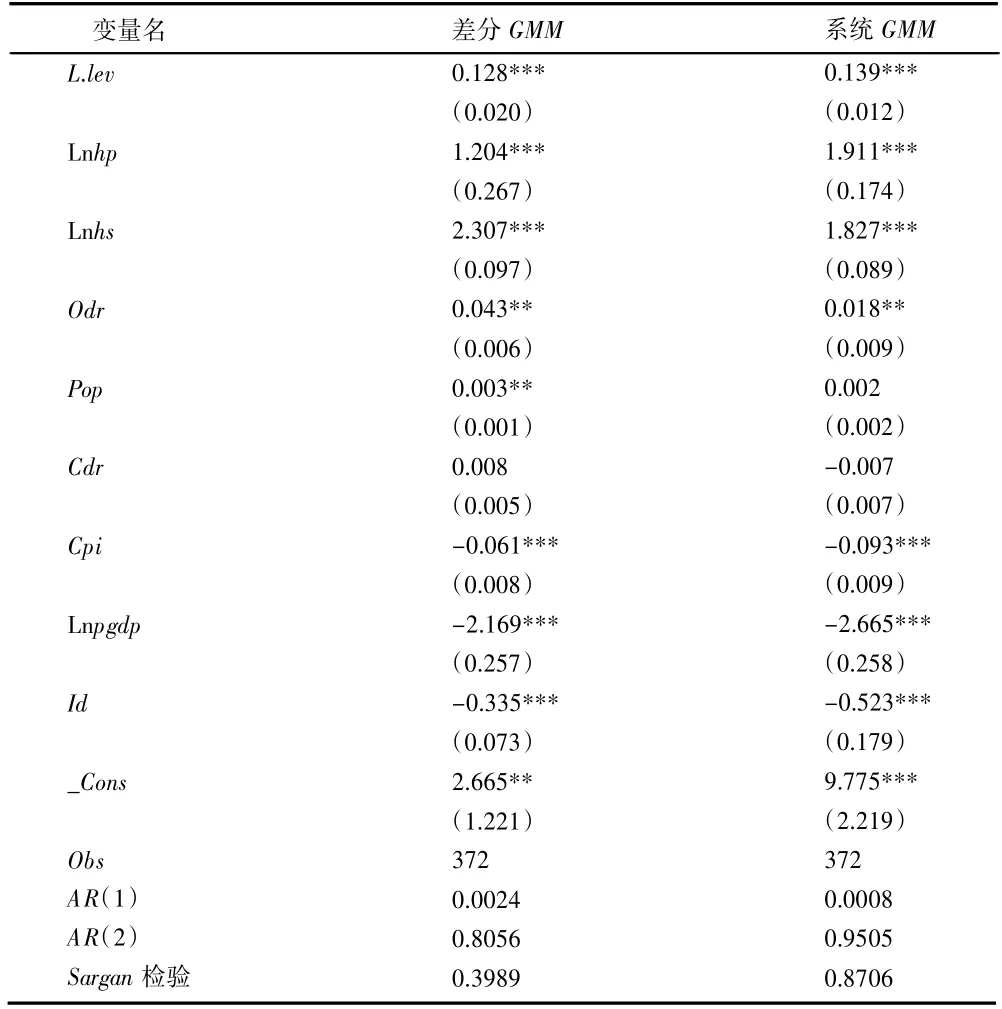

考虑到模型中加入的被解释变量一期滞后项levi,t-1与误差项εit存在的内生性问题,会导致参数估计有偏,因此本文同时采用差分GMM 和系统GMM进行分析。表5 是动态面板数据模型估计结果。首先,模型通过了残差项不存在高阶序列相关检验和工具变量有效性检验。在序列自相关检验中,一阶自相关检验的P 值都小于0.05,二阶自相关检验的P 值都不显著。表明差分扰动项存在一阶序列自相关,而不存在二阶序列自相关,无法拒绝“残差项存在序列自相关”原假设,说明我们的矩方程是有效的。同时,Sargan 过度识别检验结果均不显著,无法拒绝“所有工具变量都是有效的”原假设,说明工具变量不存在过度识别的问题。

其次,由表5 系统GMM 的估计结果可知,家庭杠杆率滞后一期的系数小于1,且在1%的统计水平下显著,说明我国家庭杠杆率的提升有一个明显的惯性。核心解释变量住房销售均价、住房销售面积和老年人口抚养比的系数分别为1.911、1.827 和0.018,且在1%的统计水平下显著为正。这可能是因为:一方面,房价高企的情况下,房款总预算会是购房者的第一考虑因素,因此房价和住房销售面积的增加,会带动家庭杠杆率的上升;另一方面,我国社会养老和医疗保障水平较低,当老人患有重大疾病时,高额的医疗费用便成为家庭的重担,促进家庭负债的增长。

表5 动态面板数据模型估计结果

人口自然增长率和少年人口抚养比对家庭杠杆率的影响仍然不显著。通货膨胀的估计系数为负,且通过1%的显著性检验。通货膨胀加大了购房成本,家庭更愿意增加一般性的消费支出,降低对住房的投资。在静态面板模型中,收入水平和收入差距对家庭杠杆率的影响并不稳定;但在系统GMM 中,收入水平和收入差距都通过了显著性检验,估计系数分别为-2.655 和-0.523,表明收入水平和收入差距分别提高1%,会使家庭杠杆率分别减少2.655%和0.523%。2010 年我国经济进入了下行阶段,家庭缩减消费支出和投资性借款,导致家庭杠杆率降低。收入差距的扩大使得家庭面临着较高的信贷约束,负债能力较弱,降低了家庭债务的增长。

综上所述,我国家庭杠杆率的飙升,不仅与我国住房市场因素和人口老龄化进程的加快有着非常密切的关系,与通货膨胀、收入水平和收入差距也密切相关,但少年人口抚养比对家庭杠杆率影响不显著。

(四)稳健性检验

为了检验上述估计结果的稳健性,本文通过替换核心解释变量住房市场和人口老龄化的衡量指标进行检验。我们分别将住房市场的两个变量替换为商品房平均销售价格[21]和商品房建筑竣工面积[22],将人口老龄化替换为65 岁以上人口抽样比[5]进行估计。由表6 可知,替换核心解释变量之后的估计结果仍然成立,说明前文的回归结果是稳健的,即住房市场与人口老龄化对家庭杠杆率有显著的正向影响。

表6 稳健性检验

五、研究结论

本文利用全国2005—2019 年的省级面板数据,分析住房市场、人口老龄化与家庭部门杠杆率之间的动态影响关系。我们发现,住房市场和人口老龄化都对家庭杠杆率有显著正影响。此外,通货膨胀、收入水平和收入差距对家庭杠杆率有负向影响,但人口年龄结构对家庭杠杆率的影响不显著。总之,我国家庭杠杆率的不断提升,与我国房地产市场非理性的发展和人口老龄化加深密切相关。在房价和住房销售面积“双增加”的情况下,家庭的非理性购房行为,导致家庭部门债务规模扩张,进而引起家庭杠杆率上升。虽然人口老龄化对家庭杠杆率的影响较小,但从长期来看,人口老龄化程度加深也正在逐步加重家庭的债务负担。

目前我国家庭杠杆率增速过快,区域性和结构性差异明显,这不仅使家庭“负债前行”,也对金融和经济稳定都带来负面影响。为了抑制家庭杠杆率增长速度,防止其过快增长带来的风险,本文提出以下政策建议:第一,进一步推进房地产市场调控,稳定住房价格。尽管政府已经通过限购、限贷、限价等政策来抑制房价快速的增长,但更重要的是稳定住房市场预期。房价未来的预期稳定,才能有效地缓解消费性和投机性的住房需求,家庭负债规模才有可能缩小,加杠杆的幅度也随之变小。第二,加快我国住房租赁市场的发展。住房租赁市场是住房市场的有效补充,是解决低收入家庭和年轻人的住房需求问题的关键。住房租赁市场的发展带动经济增长的同时,也可以减少家庭负债规模。第三,提升家庭的偿债能力。要不断改善就业创业的环境,从根本上增加居民的劳动所得,提高家庭经济收入进而降低家庭杠杆率。第四,进一步完善社会保障体系,积极应对长期的人口老龄化问题。我国现阶段还缺少像发达国家一样完善的社会保障体系,政府需要增加对于转移性支付的支出。完善各方面的社会保障体系,避免家庭因高额的医疗、长期护理等费用支出而深陷债务之中。