乡村振兴审计研究:关于文献综述

2022-06-23常田子卢晗阳樊若珂

□陆 媛,常田子,张 晨,卢晗阳,樊若珂

(南京审计大学,江苏 南京 211815)

《中共中央 国务院关于做好2022 年全面推进乡村振兴重点工作的意见》强调,要继续推动乡村振兴战略取得新进展、农业现代化迈出新步伐,同时要求国家机关各部门压实全面推进乡村振兴责任。审计作为国家治理体系的重要组成部分,自2018 年中央一号文件首次提出乡村振兴战略、审计署出台《关于在乡村振兴战略实施中加强审计监督意见》以来,一直奋战在查处涉及惠农资金和农村“三资”管理领域等违法违纪、推动相关政策落实等工作的岗位上。随着党中央对乡村振兴战略的持续关注,以“乡村振兴审计”关键词命名的论文不断涌现。对乡村振兴审计相关文献进行分析,明确了需要进一步关注的问题,以期为未来研究提供建议。

1 文献分类与描述

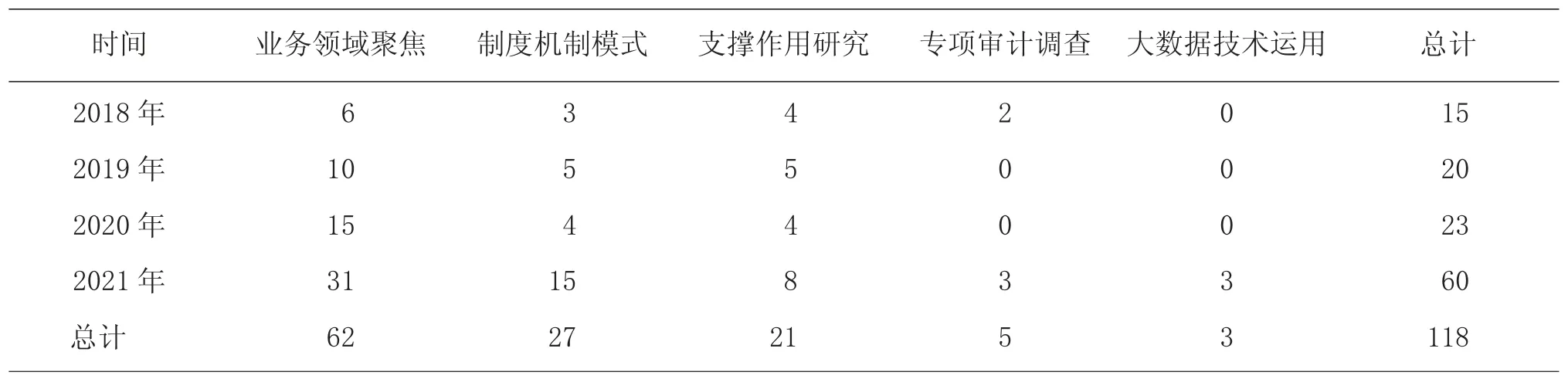

按期刊检索方法,在中国知网分别以“乡村振兴”和“审计”为篇名进行检索,截至2021 年底,获得有关乡村振兴审计文献118 篇,其中最早一篇出现在2018 年。以这118 篇文献为研究对象,分析乡村振兴审计研究的发展历程。

1.1 2018—2021 年统计文献

根据已统计文献的研究内容、研究思路等,将118 篇文献分为“业务领域聚焦”“制度机制模式”“支撑作用研究”“专项审计调查”和“大数据技术应用”5 类,见表1。

表1 2018—2021 年与乡村振兴战略有关的审计文章总体情况

1.2 文献描述

1.2.1 “业务领域聚焦”类

“业务领域聚焦”类文献主要是通过研究该业务的总体情况,提出业务存在的问题及其改善建议。周九师(2018)、俞建熊等(2018)认为,在众多业务中,以财务审计为例,其普遍存在审计程序不规范的问题。此外,还有学者进行了补充,例如何琳(2021)、车兵华(2021)提出人员工作能力不足,谢传玲(2021)、刘现肖(2021)提出资料管理不科学等。针对上述问题的改进建议普遍是采取重视相关制度建设、人员培训等措施。

1.2.2 “制度机制模式”类

“制度机制模式”类文献的常见主题有审计制度、作用机制和运行路径如何发挥、存在的问题及改进建议等。李晓东和马元驹(2022)提出,党的领导、人才培养和监督体系是审计助力振兴战略路径的三大层次,其中监督体系强调审计应以资金为主线、政策为抓手,加大生态及经济责任审计力度并完善结果公告制度。包莲(2021)认为,根据规划实现依靠政策支撑、政策落实依靠项目推进、项目完成依靠资金投入这一层层递进的逻辑,审计助力振兴战略的实施路径即为检查规划制定、监督政策绩效、跟踪项目落实和防范资金风险。

1.2.3 “支撑作用研究”类

在宏观上,王登山(2019)认为,审计在乡村振兴战略中能发挥的作用普遍有监督、廉政净化以及战略实施问效。在微观上,刘锡平(2020)、高斯天(2021)补充了将审计职能与规划目标相对接,可具体到促进产业兴旺、强化基层治理和维护农民利益等作用。

1.2.4 “专项审计调查”类

“专项审计调查”类文献着眼于涉农审计事项的审计工作过程概况以及该类事项在审计中存在的问题,例如孙峰(2018)研究的农村体育发展资金,贺方志(2018)研究危房改造,蒋水全(2021)研究旅游发展专项资金等。

1.2.5 “大数据技术应用”类

随着现代科技的发展,大数据技术成为审计模式革新的推进力。章莹(2021)的研究表明,大数据对乡村振兴审计的支持主要作用于审计思路、审计数据、审计方法3 方面。尽管大数据与审计的结合是乡村振兴审计未来必然的发展方向,但由于大数据在审计方面的运用技术还不够成熟,仍存在一些弊端和不足,如何利用事前、事中、事后审计解决大数据审计仍存在的问题是主要的研究方向。

2 乡村振兴审计实施框架

在对相关文献进行整理的基础上,提炼出由乡村振兴审计目标、内容体系以及审计方法组成的乡村振兴审计实施框架。

2.1 乡村振兴审计目标

乡村振兴审计目标是指在乡村振兴战略实施过程中,由审计人员所实施的审计工作意欲达到的效果和作用。乡村振兴审计的目标包括两个层面,即宏观层面和微观层面。宏观目标是指起统领全局作用的终极目标,在乡村振兴审计过程中具体指审计工作促进乡村振兴战略工作的落实与改进。微观目标是服务全局的阶段性或方向性目标,具体而言,根据《中华人民共和国审计法》确定的“真实性、合法性、效益性”要求,分为真实性目标、合法性目标和效益性目标。

从宏观角度看,郑石桥(2020)认为,审计的终极目标指审计委托人要通过审计工作达成的目标,即促进经济管理功能合理运行、机构高效运转、战略有效实施。乡村振兴审计的终极目标是促进乡村振兴战略有效实施。从微观角度看,乡村振兴审计目标可分为实现真实性、合规性、效益性。

2.1.1 真实性

真实性审计的目的是发现各类财务信息失真和舞弊违法等问题,这些问题主要分为两个方面:一是财务人员因无意的工作失误导致账务处理不规范而产生的财务信息失真;二是财务人员有失廉政且政府内控失效的舞弊风险而造成的财务信息失真。乡村振兴审计可通过对单位财务信息实行真实性审计,达到为农村基层财务管理纠偏、维护农村经济工作健康运行的作用。面对因舞弊风险导致的财务信息失真,审计工作能提出完善的制度建议以有效化解舞弊风险。当前乡村工作存在公职人员优亲厚友、谋私逐利、中饱私囊等问题。对此,俞建雄(2018)认为,有必要加强真实性审计,以实现防范舞弊风险、促进财务信息真实、维护乡村经济稳定运行的目标。审计除了可以防范影响范围较小的舞弊行为外,还能化解辐射面积广的专项资金舞弊风险。具体来说,王蕙娜(2018)认为,审计工作通过检查村级政府的预算收支执行情况、资金流动方向等一系列财务信息,以确保财务信息的真实性,推动乡村振兴战略实施。

2.1.2 合规性

合规性审计的目的是监督某个经济主体是否遵循了特定的政策、程序、法律、规章。乡村振兴合规性审计有促进政策有效落实和监督工作依法开展的作用。朱必静(2018)认为,审计人员作为督察员,在乡村振兴工作过程中有检查政策执行、推动政策落实的职责。郭天勇(2020)提出,通过对专项资金管理是否规范、有关内部控制是否有效设计和实施进行监督,实现确保乡村振兴工作合法合理开展、为乡村建设保驾护航的作用。

2.1.3 效益性

效益性审计是指围绕提高资金使用绩效展开分析和调查,以确保政策措施有效落实和涉农资金高效使用的审计业务。效益性含义广泛,包括经济效益、社会效益、生态效益。经济效益主要指资金利用情况,王微(2021)发现,资金绩效审计有利于发现较长时间跨度下的乡村振兴工作存在的问题,并将有力地促进未来决策的合理性、提高资金利用的经济效益。类似的,刘锡平(2020)提出,以是否利于农业长远发展为标准开展资金绩效审计是保障乡村振兴长足发展的重要保障。社会效益主要指民生领域中的公平性问题,因而公平性审计应加强对扶贫资金发放是否公平、贫困户评级标准是否统一以及贫困户专项分红是否合理等问题的关注。李兆东等(2020)认为,生态效益指乡村振兴过程中对环境的保护,以实现生态宜居的目标。审计人员应重点关注乡村振兴建设项目是否危害生态环境、资源是否得到有效利用等问题,并以环保性审计理念促进乡村振兴工作顺利实施。

2.2 乡村振兴审计内容体系

根据乡村振兴战略的实施层次和逻辑,振兴规划依靠配套政策支撑,政策落实依靠项目实施铺就,项目推进依靠资金运转完成,因此乡村振兴审计内容体系由规划、政策、项目及资金组成。

2.2.1 乡村振兴规划、政策审计

有关政策和规划方面的审计研究相对较少。王帆和钱瑞(2019)表示,对以政策落实为内容的审计而言,其审计问题结果可分为执行存在偏差、未执行以及违规执行3 个层次。李平(2019)研究了审计方式运用,认为对乡村振兴规划而言,可采取实施情况专项审计调查的方式,以达到发挥规划现行导向和约束的作用。据此,建议加强对关于政策和规划方面的审计研究的关注,例如可加强对审计机关在宏观角度上规划政策展开情况的研究,进一步服务国家乡村振兴战略大局,具体可关注以下角度:政策措施与受益对象的匹配度,资源要素对政策目标的保障度,政策内部各环节的契合度,各职能部门对发挥政策效果的支撑度,以及政策受益对象对政策跟踪效果的满意度等。

2.2.2 乡村振兴项目审计

首先,张娇杨(2021)认为,贫困县应在参照上级单位规划的基础上,以统筹整合涉农项目资金为抓手,因地制宜制定本地规划,统筹整合相关涉农资金,科学确定扶贫项目和建设任务,确保项目成熟与资金到位、一一对应。

其次,审计人员处室管理要打破界限、加强沟通,有效整合审计力量。在行政层级分工上,王慧(2021)认为,审计署的业务着眼于全国情况,关注共性问题,而地方审计机关应更关注地方特色,各层级统筹协调,以形成系统、整体性的工作合力。

再次,切实做好专项审计与跟踪审计、预算执行审计、经责审计“三大平台”融合。对于“三大平台”与其他专业领域审计的审计目标、审计关注点、审计事项各不相同、难合作的问题,可从加强项目统筹衔接、资源分配、组间协调、信息共享等措施着手。

2.2.3 乡村振兴资金审计

乡村振兴专项资金审计贯穿于项目立项审批、流转、执行及完成4 个阶段,因此专项资金审计沿着资金流向而开展。

首先,在资金的来源上,审计要厘清资金的责任主体,明确其权利与职责,关注资金申领程序的合法合规问题,严查虚假重复立项和冒领现象。

其次,在资金管理情况上,薛建军(2020)表示,应关注资金运转的真实性、及时性及效益性问题。在资金后期管护长效机制建立方面,李成雷(2019)认为,审计机关既要对保障项目正常运转的资金投入规模、性质进行跟踪审计,还要关注资金建成项目的市场化、专业化及产业化的运行维护,例如是否有系统的技术指导等,以确保资金使用效益。

再次,审计覆盖范围较窄。薛建军(2020)发现,虽然乡村振兴专项资金源自财政、金融及民间多种渠道,但审计机关更加侧重财政拨款及地方投入的资金审查,忽略信贷以及民间资金筹集的监督。

2.3 乡村振兴审计方式

2.3.1 政策跟踪审计

审计署的政策落实跟踪审计改变了以往被动式的事后审计,转变为主动的事前、事中审计,使我国审计更具时效性。在实施理论上,杜静然和赛娜(2021)认为,政策落实跟踪审计在乡村振兴中的作用机理主要由乡村振兴政策制定阶段的审计预防治理、乡村振兴政策执行阶段的审计揭示治理、乡村振兴政策效果阶段的审计评价治理3 个阶段构成。

基于2016—2020 年审计署发布的有关乡村振兴政策落实的审计结果公告,杜静然和赛娜(2021)、王颖等(2020)认为绩效跟踪审计在精准扶贫、乡村振兴政策措施落实方面存在的问题主要集中在审计介入评价配套措施制定较晚且评价不足、政策执行过程审计对存在问题的原因关注欠缺、数据信息统计不准确、脱贫成效不实等方面,同时存在审计结果公告披露的扶贫资金绩效审计的内容偏少、社会影响力相对较弱等普遍问题。

综上,为了优化跟踪审计发挥作用的路径,必须以政策为重点、资金为主线、效益为目标,从加强审计信息化建设、完善审计结果公告、加强绩效审计力度、加强党风建设4 个维度着手,深化扶贫政策落实跟踪审计基础理论研究。在落实乡村振兴跟踪审计的过程中,审计机关应细化相关工作责任,并在防范化解重大风险、财政资金使用绩效、惠农补贴发放规范方面加强跟踪审计,以促进资金高效利用。

2.3.2 大数据审计

审计信息因现代科技发展而大数据化,使大数据技术成为审计模式革新的一大推进力,为乡村振兴战略实施跟踪审计提供了更加广泛的思路与平台。章莹(2021)认为,大数据对扶贫资金审计的影响主要集中在审计思路、审计数据、审计方法3 个方面。乡村振兴战略任务重、要求高,审计难度加大,这使大数据技术在乡村振兴审计中大有用武之地,二者的结合是乡村振兴审计的未来发展方向。

就目前来看,大数据技术在乡村振兴审计中的运用还不够成熟,例如,在乡村振兴跟踪审计实施的过程中常常存在数据采集与共享风险大成本高、理论与技术跟不上等难点问题。具体而言,张昕怡(2021)认为,大数据应用的风险主要来源于数据收集、分析、处理等过程,若大数据利用技术不成熟,极有可能产生新的审计风险。

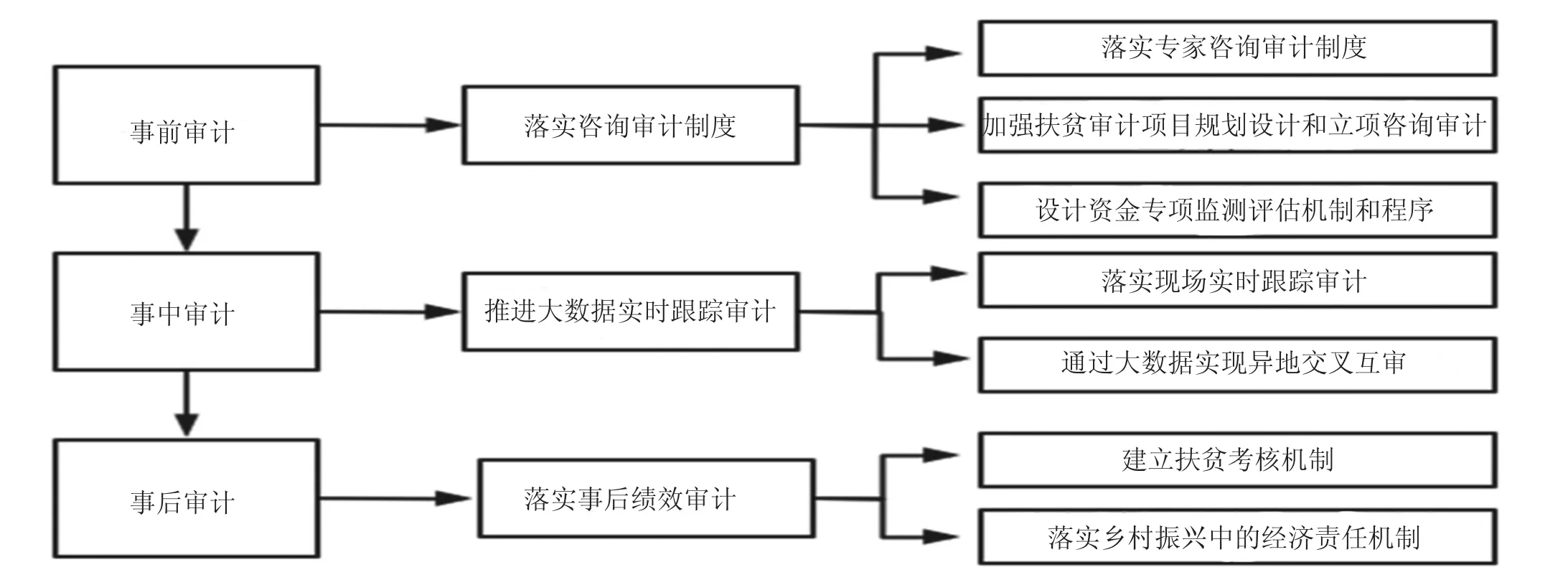

为解决审计数据数量大、结构复杂等难题,更好地促进大数据技术在乡村振兴战略实施中的跟踪审计,首先,必须搭建精准扶贫绩效信息化平台,健全并动态运行贫困村、户信息系统,促进信息公开,使项目高效运行,为扶贫资金监督提供基础。其次,必须利用大数据推进扶贫审计全覆盖,将大数据运用在事前、事中、事后的审计阶段,即乡村振兴项目实施前进行数据采集与平台构建,利用大数据落实事前立项咨询审计制度,助推精准管理;项目实施中规范资金拨付及使用的审计,大力推进事中实时大数据联网跟踪审计,助推精准帮扶;项目立项前后对项目开展绩效审计,通过大数据平台结合经济责任进行事后绩效审计,助推精准监控,见图1。利用以上方法,统筹跟踪审计的作用机制,促进大数据技术在乡村振兴审计中的应用。

图1 事前、事中、事后审计流程

综上,大数据审计是我国乡村振兴审计中必不可少的审计手段,但由于大数据审计是一种新兴的审计手段,其中必然存在着一些不足与挑战,基于大数据技术对审计模式带来的影响,审计模式应当适应新形势的变化。唯有面对这些挑战,利用好大数据,才能真正发挥好大数据审计的作用,助推审计在乡村振兴中的发展。

2.3.3 专项审计调查

刘东耀(2021)将专项审计调查解释为审计机关针对本级人民政府交办的特定事项以及与财政收支、财务收支有关的事项,向有关地方政府、部门、单位进行的专门审计活动。

专项审计调查涵盖如危房改造项目、土地出让收支等农村重点项目。贺方志(2018)认为,专项审计调查通过审查项目的申报程序和资金管理使用等,可以监督资金的透明性与合理性、促进项目规范发展,将政府扶贫惠民政策落到实处。同时,专项审计调查为有针对性且高效的审计活动提供了有力保障。如在农业资金项目方面,罗艾奇和褚德勇(2021)提出,专项审计调查以审计的方式对重点农业资金项目进行调查,避免了低效的“面面俱到”,而是有所侧重,大大提升了操作效率。在检验乡村振兴重大专项资金的使用绩效和效果时,李成雷(2019)认为,对重点项目进行专项审计调查可以显著、直观地反映其绩效目标的实现情况,并及时督促有关部门改进不够清晰的政策依据或绩效目标。

4 文献述评

为进一步深化乡村振兴审计研究,结合前述文献梳理,提出以下建议。

1)加强对乡村振兴审计目标的具体剖析。目前对乡村振兴审计宏观微观目标的研究多从其他财政审计、政府审计等主题引申,缺乏明确定义,且直接论述稀缺。乡村振兴审计作为国家级战略,未来对其审计目标的研究,可从贴合乡村振兴战略的角度来分析、论述和定义。

2)重视乡村振兴规划和政策审计。规划、政策、项目和资金四大要素环环相扣、密不可分,而当前研究仍止步于资金与项目审计的研究,未来应对规划、政策审计加强关注,以进一步构建全面高效的乡村振兴审计内容体系。

3)聚焦大数据审计应用研究。国内大多数学者对大数据审计及政策跟踪助力乡村振兴战略的研究重点主要集中在审计的作用机制与模式上,而对审计具体的应用研究较少。未来的研究可进一步聚焦大数据跟踪审计技术在乡村振兴战略实施各个阶段的不同应用。

4)把握专项审计调查实施过程。现有研究多聚焦调查报告模板和调查对象范围等内容,未来可将研究重点投入到如何加大监督力度、提高调查与预算管理的联系上。