企业异质性与融入内循环的关系研究

2022-06-17黄豆豆杨丽华汤璐

黄豆豆 杨丽华 汤璐

文章编号:1008-7133(2022)01-0036-10

摘要:在我国构建双循环新格局的背景下,为探究企业融入内循环的解决之道,本文基于Melitz异质性企业模型,结合生产率悖论等理论,将模型核心解释变量进行了丰富,从学界普遍研究的TFP扩展至劳动生产率及营业利润率,提出以上两大指标对企业融入国内市场可能存在显著促进作用的理论假设,并选取工企数据库2007—2013年浙江省企业的面板数据进行验证。研究表明:对于国内市场偏好程度较高的企业,劳动生产率及营业利润率对融入内循环有显著促进作用;高偏好企业的资本生产率及总资产报酬率通过中介效应,也显著影响企业融入内循环;对于国内偏好较低的企业,劳动生产率仍显著影响融入内循环,而盈利能力对市场选择无显著影响,即劳动生产率的高低和市场选择无直接关系,但该指标提高有助于各类企业融入内循环,悖论在我国仍具有一定的适用性。

关键词:双循环;内循环;企业异质性;市场选择

DOI:10.16315/j.stm.2022.01.006

中图分类号: F270

文献标志码: A

Study on the relationship between enterprise heterogeneity and integration into the internal cycle:Take Zhejiang province as an example

HUANG Dou-dou,YANG Li-hua,TANG Lu

(Business School, Ningbo University, Ningbo 315211, China)

Abstract:In the context of the construction of a new pattern of double circulation in China, in order to explore the solution of enterprise integration into the internal cycle, this paper is based on the Melitz heterogeneous enterprise model, combined with the theory of productivity paradox, the core explanatory variables of the model are enriched, from the TFP commonly studied by the academic community to labor productivity and operating profit margin, and the theoretical hypothesis that the above two indicators may have a significant role in promoting the integration of enterprises into the domestic market is proposed. The panel data of enterprises in Zhejiang Province from 2007 to 2013 in the industrial and enterprise database is selected for verification. Studies have shown that: For enterprises with high domestic market preference, labor productivity and operating profit margin have a significant role in promoting integration into the internal cycle; the capital productivity and total return on assets of high-preference enterprises also significantly affect the integration of enterprises into the internal cycle through the intermediary effect; for enterprises with low domestic preferences, labor productivity still significantly affects the integration into the internal cycle, while profitability has no significant impact on market selection, that is, the level of labor productivity is not directly related to market choice. However, the improvement of this indicator helps all kinds of enterprises to integrate into the internal cycle, and the “paradox” still has a certain applicability in China.

Keywords:double cycle; internal cycle; enterprise heterogeneity; market selection

近年來,逆全球化趋势加剧,单边、保护主义上升,中美贸易战持续升级,2020年以来的新冠肺炎疫情也令我国外贸行业雪上加霜。然而,危中有机。我国疫情成功控制、有序复产复工、海外抗疫物资不断增长、欧美等经济体恢复正常造成外需增加,均提升了我国2021年的出口。仅1~2月,中国货物贸易进出口总值已高达5.44万亿元,同比增长32.2%。因此对我国外贸企业而言,更应在乐观形势下冷静应对各种变化和考验。460ED1CE-73B4-4421-99C0-3F730659FA94

面对不确定性环境的挑战,出口转内销的转型实践成为外贸企业抓住机遇纾困,确保产业链、供应链畅通运转的长久之计。我国政府见危思防,于2020年5月14日,在中共中央政治局常委会会议上首次提出“双循环”新格局;6月22日,国务院办公厅发布《关于支持出口产品转内销的实施意见》;各省市也相继出台了国内市场开拓的相关政策文件,为外贸企业融入内循环保驾护航。

企业融入内循环,既能避免特殊时期对国际市场的过度依赖,又能充分发挥我国超大规模市场优势,创造新一轮的贸易辉煌。实践表明,从政策层面助力外贸企业稳住基本盘从而渡过危机,但仍有部分外贸企业特别是传统中小型企业在出口转内销的推进中,显现了诸多始料未及的问题,陷入断供断需、出口受阻的危机中。让人不禁思考,是否所有企业皆可转内销?企业异质性和融入内循环之间有何种关系?

因此,本文拟从企业异质性层面入手,在现有文献基础上,对异质性进行创新扩展,以探求企业异质性和融入内循环之间的内在关系。

1文献综述

1.1“生产率悖论”的相关研究

本文主要集中对“生产率悖论”及企业融入内循环的影响因素两方面文献进行了梳理。

1)“生产率悖论”的相关内容。Melitz[1]通过一系列数学推导证明得出,在以利润最大化的目标前提下,生产率与企业利润是内生决定的,最终导致企业的自我选择效应使得生产率高的企业选择出口,较低的会选择进行国内贸易,而更低的将退出市场。但马述忠等[2]研究发现我国由于出口退税补贴等因素的存在,会产生“生产率悖论”的现象,即内销企业生产率高于出口企业。

近年来,关于我国“悖论”的研究更多侧重于分样本检验且逐渐突出人工智能和创新对生产率的影响。张驰[3]利用针对全国规模以上的工业企业进行实证分析,结果表明首次出口和从未出口企业样本存在着“生产率悖论”。郭敏[4]基于国际实践进行了分析,表明劳动生产率的滞后效应和错误的人工智能统计都将造成“生产率悖论”的存在。范晓男等[5]利用中国制造业上市公司数据,构造全要素生产率、人工智能虚拟变量等指标进行研究,结论显示市场份额高的企业仍然存在“生产率悖论”。

2)“生产率悖论”的指标选取。在上述“悖论”中生产率衡量指标的选取方面,更多学者选择采用全要素生产率或近似全要素生产率进行度量。李春顶[6]选取1998—2007年我国近300万家企业,用劳动生产率和资本生产率构造出了近似全要素生产率,证明了悖论的存在。

由于(近似)全要素生产率将资本与劳动相结合,具有综合性强、科学性强、计算方法多样等优点,近年来仍是“悖论”的主要选取指标。郑琼洁[7]通过OP-LP半参数法测算全要素生产率,分析人工智能技术应用对我国制造业企业的影响,对悖论进行了再检验。王怡等[8]选取2012年世界银行的中国企业数据,运用近似全要素生产率作为核心解释变量,证实中国企业的确存在生产率悖论问题。李丽霞等[9]将企业滞后期的全要素生产率作为主要解释变量,发现企业出口和生产率之间的关系在开发区内外呈现显著的差异,该研究为解释我国“生产率悖论”提供了基于“地区导向型政策”的新视角。

1.2企业融入内循环影响因素的相关研究

1)外部环境异质性。成本方面,汤二子[10]测算出指标“投入成本生产率”,将成本作为生产率的影响因素,结果表明固定经营成本和单位贸易成本会影响企业出口和内贸之间的市场选择。外部融资方面,对企业而言要克服转内销的高额国内贸易费用,“治本之策”无疑是加快资金流转,完善融资。刘君[11]用Manova模型考察了外部融资约束如何影响纯出口企业的贸易模式转型行为,并发现外部融资会显著促进纯出口企业转型为同时在国内外市场销售的企业。国内外差异方面,如货款结算差异、消费者偏好差异等。白明[12]认为目前外贸企业在尝试出口转内销过程中,出口到发达国家的产品质量往往好于在国内市场销售的产品,形成质量落差。营销体系方面,国内营销体系的完善与否将直接影响企业的市场份额及利润额。林凌[13]提出,仅靠会展和客户介绍来获取客户资源和签单资源逐渐匮乏,企业亟需转变升级营销体系以拓宽市场求发展。

2)企业异质性。生产率方面,我国许多学者以Melitz理论为基础进行了后续研究。高宇[14]发现对于新进入的企业而言,全要素生产率的提升会促进企业出口。企业地域及规模方面,戴觅[15]识别了金融危机期间,中国企业出口与内销的关系,并发现出口下降时东部地区、规模较小和以中低收入地区为主要目的地市场的企业出现较高内销增幅。劳动力素质方面,李晓芳[16]分析传统外贸企业的优劣得出,該类企业缺乏科研创新人才资源,亟需吸纳引进专业人才以进行内销的基础建设。行业类型及外贸业态方面,许和连等[17]发现经济政策不确定性的提升会促使企业融入内循环,在分样本检验中证实,企业所处行业及业态对其出口转内销存在显著影响。

1.3文献评述

通过对“生产率悖论”的文献梳理,发现由于出口退税补贴、加工贸易普遍存在等因素,“悖论”在中国可能的确存在适应性。而目前关于“悖论”中生产率的衡量指标,更多选择(近似)全要素生产率,较为局限,后续研究可考虑将其更换为劳动生产率来验证“悖论”。

关于企业融入内循环的影响因素,则可分为外部环境及企业异质性。在外部环境一定的情况下,不同的企业仍会因为自身生产率等方面差异而导致不同的市场选择。因此,笔者考虑将企业异质性和市场选择相结合,在后续研究中,探求企业异质性和融入内循环的关系。

而在现有学者关于企业异质性的内涵解释中,更多侧重于生产率、企业规模、所处地域等方面,鲜有文献从企业盈利能力层面分析其对融入内循环的影响,后续研究将考虑丰富异质性内涵至盈利能力。

综上,本文后续将从劳动生产率及盈利能力出发,研究企业异质性和融入内循环的关系。460ED1CE-73B4-4421-99C0-3F730659FA94

2理论基础及假设提出

2.1Melitz异质性模型概述

该模型基础为克鲁格曼规模经济、差异化产品、垄断竞争模型,并综合考虑企业的差异,此处差异以生产率来衡量。

1)消费者行为。不变替代弹性效用函数CES:

U=∫w∈Ωq(w)ρdw1/ρ,Ω为差异化产品集,q(w)为特定产品数量,设所有产品可替代,ρ∈(0,1),有替代弹性σ=1/(1-ρ)>1。

预算约束下,通过构建拉格朗日函数并选择最佳消费数量以达到效用水平最大化,经变化得最优商品需求函

数q(w)=Q[p(w)/P]-σ,Q为市场商品总量,P为市场价格总水平或物价价格指数,p(w)为产品w的价格。

2)生产者行为。设企业存在相同的固定成本且劳动力为唯一生产要素,由于生产力水平存在差异,边际成本将不同。

有劳动需求l=f+qφ,f为固定成本,q为产量,φ为生产率,遵循利润最大化原则,有Maxπ(w)=r(w)-wl=p(w)q(w)-w(f+qφ),经推理求导等变化可得:

P(φ)=1ρφ,企业收益r(w)=R(Pρφ)σ-1,企业利润π(φ)=Rσ(Pρφ)σ-1-f。

可得如下关系:生产率φ越高的企业,产出q与销售收入r越高,且价格p越低,利润π越高。

3)加总经济。当消费者和生产者同时达到均衡时,市场现有M个企业、M种产品,行业平均生产率φ与行业的价格P、产量Q、收益R、利润п具有如下四大函数关系:

P=Mρp(φ),Q=PM1/ρq(φ),R=Mr(φ),п=Mπ=(φ)。

4)企业的进退。进入市场前,企业同质,固定的沉没成本fe。任一时期企业因φ小于零利润时期的φ*,或因意外灾害等负面冲击(概率为£),而导致π<0,则企业将于下一期退出市场。φ<φ*,企业退出市场不再生产;φ=φ*,企业到达零利润截点;φ>φ*,企业继续生产。

而一旦进入该行业,任一时期都存在退市概率为常数g。若某时期遭受冲击,企业选择退出。通过这一动态调整,企业最终均衡生产率分布函数将依赖g(φ)和不同的临界生产率值g(φ*)。均衡生产率分布函数为

φ(φ*)=11-G(φ*)∫∞φ*φσ-1g(φ)dφ1/σ-1。

其中:G(φ)为g(φ)的分布函数;φ为行业平均生产率。1-G(φ*)为企业事前成功进入行业的概率。

2.2企業异质性与融入内循环的作用机理

1)劳动生产率假设。Melitz的异质性理论演绎了出口和生产率关系的内在机制,后续一系列理论及实证均说明生产率是影响市场选择及融入内循环的核心因素。但有部分学者在将中国企业数据作为样本进行分析时,得到了相反的结论,即内销企业生产率高于出口企业,这被称为“生产率悖论”。

在此基础上,由于Melitz理论中唯一的投入要素为劳动,参照Crespi等[18]的做法,可将劳动生产率这一指标作为企业生产率的衡量指标。涂正革[19]的研究也表明劳动生产率可分解为资本深化、前沿技术进步及行业间技术效率差距这类体现企业资本、技术的指标。基于以上阐述,本文提出假设H1。

假设H1:企业劳动生产率的提升对融入内循环有显著的促进作用。

2)营业利润率假设。Melitz异质性模型提到,企业不管出口还是国内销售,只要进行生产经营,就会产生固定贸易成本,但是相对于国内市场,出口需要承担额外的固定贸易成本,且该成本超过国内市场经营的成本。

依照徐蕾等[20]的做法,将Melitz模型关于市场成本的部分进行扩展,仅考虑固定出口成本低于国内固定贸易成本的情况,并认为贸易成本的差异及企业利润在此情况下对市场选择存在重要影响,如图1所示。

其中:横轴为生产率,纵轴为企业利润;πd、πe分别为国内贸易利润和出口贸易利润;fd、fe分别为国内贸易成本和出口贸易成本。

由于不同行业进出口壁垒存在差异,本情况下的扩展假设是合理的。此时,若企业生产率处于φ1-σe与φ1-σed间,则选择出口可以获利,但利润不足以弥补开拓国内市场的成本;若企业生产率处于φ1-σed与φ1-σd间,不论选择国内还是出口均可获利,一般会选择内外贸兼营;若生产率高于φ1-σd,在国内市场经营的利润会超过出口。因此,由于具有更强控渠能力和垄断竞争优势,规模大、实力强的企业更倾向于国内市场经营,一旦建立起系统的国内市场销售体系,国内市场的长期利润将超过出口。

利润最大化是新古典经济理论的核心,主流经济学对该原则采用二分法的方式解读。在产品市场应使得销售量及收入最大化和在要素市场应使得原材料劳动力等成本最小化,静态均衡模型如下:

Maxπ=p.y-∑wixi,其中,i=1,2,3,…,n

S.t.y=f(x1,x2,x3,…,xn)。

其中:利润π为价格p与产出y的乘积即销售收入,与所有生产要素(x1,x2,…)所构成的总成本之间的差额。其中,生产要素价格分别为w1,w2,…

企业将根据既定的生产函数及技术等生产要素条件来追求产量最大化及成本最小化,以达到最终的利润最大化。通过对Melitz模型以及关于市场成本的扩展,可知市场结构的差异会导致交易成本的不同,从而导致企业利润差异,最终影响企业市场选择行为;同时,企业也将遵循主流经济学中的利润最大化原则,着眼于各大财务能力,而在企业财务盈利、偿债、营运等能力中与利润关系最大的即为盈利能力。因此,后续假设应致力于研究企业盈利能力如何影响市场选择及融入内循环。

一般来说,企业营业利润率越高,盈利能力越强,越可能实现利润最大化。金颖[21]发现企业盈利水平表现在利润指标上,而利润总额主要来源于营业利润,因此可选取营业利润率作为企业盈利能力代表指标。460ED1CE-73B4-4421-99C0-3F730659FA94

结合上文市场选择的具体情况及我国“生产率悖论”的存在,考虑以国内成本高于出口成本的情况。在此情况下,企业若要选择国内市场,将面临更严格的进入壁垒和成本费用,就需要更高的盈利能力和营业利润。而在盈利能力中,营业利润最能直接体现企业获利能力。基于以上阐述,本文提出假设H2。

假设H2:企业营业利润率的提升对融入内循环有显著的促进作用。

3研究设计

3.1研究对象选取

本文拟选取浙江省外贸企业作为研究对象。浙江省作为我国的外贸大省,外贸企业数量众多,发展环境便利。2020年7月3日,浙江省率先响应中央建立“双循环”新格局的号召,省商务厅等部门共同制定了《关于推动外贸企业开拓国内市场的若干意见》。在2020年外部环境对我国外贸行业极其不利的特殊时期,仍拉动全国进出口增长0.9%,且进出口增速高出全国平均水平7.7%。选用浙江省外贸企业作为研究对象,既有助于对浙江省外贸企业融入内循环的现状难点提出相应的解决之道,又对全国其他省市外贸企业转型具有极大的借鉴作用和示范意义。

3.2数据来源与处理

本文数据来自2007—2013年《中国工业企业数据库》(以下简称数据库),数据库包括工业总产值、出口交货值、从业人数、主营业务收入、营业利润等基本信息。本文选取了省份为浙江且出口交货值>0的样本,进而删去数据库中存在下列条件之一的异常值:出口交货值超过当期总产值;企业人数<8;主要指标缺失或异常。

3.3模型设定

根据研究目标及理论假设,为研究双循环背景下异质性与融入内循环的关系,本文设计计量模型如下:

Traded=β0+β1labourp+β2marginop+β3Xtic+

μt+μi+μc+εtic。

1)被解释变量。本文结合朱延福[22]的做法并进行扩展,被解释变量为国内贸易值(Traded),计算方法为

Traded=Tradet-Tradee。

其中:Tradet为工业销售产值;Tradee为出口交货值。

由于致力于探究企业融入内循环的经验方法,因此应选取目前在内贸方面已较为具有经验成果的企业作为样本。具体做法如下:首先,构建变量“国内市场偏好(prefer)”,计算方法为

Prefer=Traded/Tradee。

其次,提取国内市场偏好的中位数并保留样本中该指标高于中位数的企业,即高偏好企业。最终结果匹配保留

了33 724个观测值进行后续分析。

2)解釋变量。劳动生产率(labourp)。参照陈丽丽[23]采用工业总产值和从业人数比值取对数;营业利润率(marginop)为营业利润和营业收入比值取对数,由于数据库中营业收入指标缺失,参考章正[24]将利润和主营业务收入之比作为盈利绩效的做法,此处用主营业务收入代替营业收入。

3)控制变量。引入控制变量Xtic,包括企业年龄、企业规模、主营业务成本、利息支出、实收资本、固定资产净值。企业年龄(ln age)采用当年减去企业注册年份的差;企业规模(ln size)采用企业从业人数对数值表示;由于贸易成本将对国内外市场选择产生极大影响,考虑主营业务成本(ln cost)作为控制变量;利息支出(ln interest)及实收资本(ln PIcapital)均能体现企业外源融资能力及资金来源,此三者均由数据库中指标直接取对数得出;固定资产净值(ln nvfa)在一定程度上体现资本新旧程度,计算方法为固定资产合计减去累计折旧的差值并取对数。

μt、μi、μc和εtic为时间、行业、城市固定效应和扰动项。

主要变量描述性统计,如表1所示。

4实证分析及结果

4.1基准回归结果

基于上文构建的计量模型,为验证两大假设,本文首先直接对被解释变量及两大核心解释变量进行回归,结果如表1所示。初步显示劳动生产率、营业利润率系数均显著为正。其次,加入一系列控制变量并控制年份、行业及城市三大固定效应后,可见两大核心解释变量系数在1%的水平下显著,说明以劳动生产率作为企业生产率的衡量依据,仍然满足生产率悖论且劳动生产率和营业利润率两大指标的提升均对国内市场开拓有显著的促进作用,将更有助于企业融入内循环,假说H1、H2成立。

4.2稳健性检验及内生性处理

1)稳健性检验。为检验上文结果稳健性,本文在基准回归基础上,拟通过以下各种方法进行对结果进行检验,如表3所示。

遗漏解释变量:本文的遗漏解释变量为企业内源融资能力(capitali),计算方法为营业利润加累计折旧后比上总资产。参考刘君[11]在研究银行融资约束对企业内销密集度的影响时选用该指标作为被解释变量,结果表明企业内部融资会促进内销密集度的提升。由表3模型(1)可知,表明加入内源融资能力后,两大核心解释变量仍与国内贸易值在1%的水平下呈显著正相关。

替换被解释变量:参考戴觅[15]针对金融危机前后,企业在出口和内销方面所受冲击影响的研究,其被解释变量同样为内销额对数值,稳健性检验中使用其一阶差分(dTraded)做替换。由表3模型(2)可知,将解释变量替换后,结果显著性及相关性不变。

替换解释变量labourp:参考汤二子[10]关于2008年我国制造业企业生产率悖论的研究,对于全要素生产率TFP的测算选用近似全要素生产率(ATFP),计算方法为ln YL-s×ln KL。其中:Y为工业总产值,K为总资产,L为从业人员,而S的取值,Hall等[25]均采用s=1/3。由表3模型(3)可知,将劳动生产率进行替换后,结果一致。

替换解释变量marginop:采用刘晋飞[26]在研究中对盈利能力的代表指标主营业务利润率(marginm),;采用李庚寅[27]在对于中小企业资本结构与盈利能力的实证研究中,关于经营管理状况的代表指标,主营收入占总资产之比(o_m),进行营业利润率的替换检验。由表3(4)可知,两种方法替换后的营业利润率指标与劳动生产率指标,同被解释变量间的显著性及相关性依旧与基准回归一致。460ED1CE-73B4-4421-99C0-3F730659FA94

综上,模型稳健性检验通过。

2)内生性处理。内生性原因之一是模型可能存在遗漏变量问题,但本文所有实证中控制了年份、行业、城市固定效应,有效弱化了该问题;另一原因是由于劳动生产率、营业利润率可能与国内贸易值存在反向因果关系。本文采取工具变量法,参照郎丽华等[28]将解释变量的滞后指标纳入模型的做法,选取两大核心解释变量滞后二期指标作为工具变量,进行内生性处理。两阶段最小二乘法结果,如表4所示。一方面,列(1)工具变量labourpt-2与劳动生产率进行回归,二者显著;在此基础上进行第二步,如表4列(2)所示,原解释变量labourp对被解释变量的显著性及方向不变。另一方面,列(3)工具变量marginopt-2与营业利润率进行回归,二者显著;第二步如表4列(4)所示,原解释变量marginop对被解释变量的显著性及方向不变。

上述处理均通过sargan检验,再次说明模型具有较好的稳健性。

4.3机制分析——基于资本生产率及总资产报酬率的中介效应

1)资本生产率影响融入内循环的中介效应。劳动力作为经济学的主要生产要素且是Melitz异质性理论的唯一投入,其重要性不可小觑,而与其对应的资本,同样也是企业生产发展的必要生产要素。通过延升索罗余值法以计算全要素生产率的方法,也将其拆分为劳动生产率与资本生产率两部分。因此,本文拟采用资本生产率capitalp作为劳动生产率的中介变量,计算方法为工业总产值比上总资产的对数值。中介效应估计模型为

capitalp=β0+β1labourp+β2marginop+

β3Xtic+μt+μi+μc+εtic,

Traded=β0+β1labourp+ηcapitalp+

β2marginop+β3Xtic+μt+μi+μc+εtic。

中介效应回归结果,如表5所示。由表5列(1)可知,劳动生产率的系数显著为正,表明提高劳动生产率对资本生产率的提升机制是存在的;由列(2)可知,资本生产率系数为正且通过了1%的显著性检验,劳动生产率系数为0.569,与基准模型中的系数0.576相比降低了,表明资本生产率的提升在劳动生产率对融入内循环的影响机制中起到中介效应。

2)总资产报酬率影响融入内循环的中介效应。营业利润率是企业会计核算中衡量其盈利能力的重要指标,可反应管理者通过经营获取利润的能力。但在企业财务指标的分析中不应只注重营业收入部分,也应关注企业资产的运营效益及总体获利能力。因此,本文此处拟采用总资产报酬率roa作为营业利润率的中介变量,计算方法为营业利润比上总资产。中介效应估计模型为

roa=β0+β1labourp+β2marginop+β3Xtic+μt+μi+μc+εtic。

Traded=β0+β1labourp+β2marginop+ηroa+β3Xtic+μt+μi+μc+εtic。

由列(3)可知,营业利润率的系数在5%水平上显著为正,表明提高营业利润率对总资产报酬率的提升机制是存在的; 由列(4)可知,总资产报酬率系数为正且通过了1%的显著性检验,营业利润率系数为0.209,与基准模型中的系数0.257相比降低了,表明总资产报酬率的提升在营业利润率对企业国内贸易以及融入内循环的影响机制中起到中介效应。

4.4进一步思考

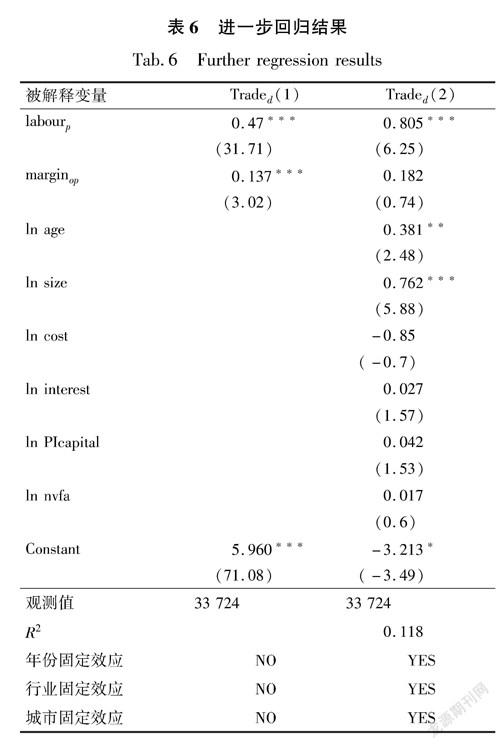

经以上分析,发现对于该类目前在内贸方面较为成熟的企業样本而言,劳动生产率与营业利润率的提升均会促进其国内市场的进一步开拓。那么其他尚未以国内贸易作为主要业务的外贸企业又是如何呢?为此,选取“国内市场偏好”小于中位数,即目前在内贸方面尚未广泛涉猎或仍需学习的企业样本进行分析。基准模型不变,回归结果,如表6所示。

该模型仍通过稳健性检验。由表6列(2)可知,在控制年份、行业、城市以及一系列控制变量后,企业劳动生产率与国内贸易值在1%水平上显著正相关,而营业利润率与国内贸易值并无相关性。可见该类企业劳动生产率的提高有助于其融入内循环,而其盈利能力相对来说对其选择国内市场的影响力较低,后续对该类企业的分析应更多侧重于生产率。

5结论与建议

本文基于Melitz异质性理论,通过选取工业企业数据库2007—2013年浙江省外贸企业数据进行了实证分析,考察企业异质性与融入内循环的关系。与以往研究不同的是,本文重点考察劳动生产率及营业利润率对融入内循环的影响,并利用中介模型分析其中的作用机制,除此之外还进行了企业分类讨论。研究发现:

1)对于高国内市场偏好的企业而言,在当前“双循环”的背景下,劳动生产率及营业利润率两大指标的提高有助于此类企业在非常时期进一步促进出口转内销,以融入内循环。

2)企业资本生产率和总资产报酬率通过中介效应对融入内循环具有显著影响。一方面,企业不应仅关注劳动力,资本也同样应该受到重视,真正解决企业融资难的问题,将资金用于技术人才等方面,做到稳外拓内;另一方面,由于总资产报酬率体现了企业获利能力和投入产出状况,因此不应仅关注企业营业利润所体现的盈利能力,而应从整体出发,着眼于总资产整体的获利能力和资产运营效益。

3)对于低国内市场偏好的企业,劳动生产率对融入内循环仍有显著促进作用,营业利润率则无显著影响。在文末的延升思考中,本文就国内市场偏好较低的企业进行实证,研究发现,与劳动生产率不同,营业利润率对国内贸易并无显著影响。说明劳动生产率对企业市场选择并无决定作用,但该指标的提升有助于各类企业融入内循环。另外,对于此类内贸方面尚不成熟的企业而言,开拓国内市场应适度放缓盈利步伐,重点要从提高企业生产率入手。

在当今“双循环”背景下,企业出口转内销面临着市场开拓成本高、缺乏国内营销体系及技术创新困难等诸多难点。以上研究结论可对致力于融入内循环的外贸企业提供两方面的政策启示:460ED1CE-73B4-4421-99C0-3F730659FA94

一方面,高度重视企业生产率,大力提升劳动生产率,同时兼顾资本生产率。目前非常时期,在我国内需不断增长的背景下以及国家“双循环”理念的号召下, 扩大内贸规模对于维持宏观经济增长和外贸企业就业稳定十分重要。应持续高度重视企业生产率,开拓国内市场,主要从提高企业劳动生产率入手,关注劳动力质量及效率。资本也应受到重视,从融资端出发,将资金用于技术人才等方面以加强创新,提升对高层次人才的吸引力,完善人才培养机制,打造良好的企业环境。

另一方面,各类企业应合理安排资金去向并重视企业总体资产的运营能力。对于内贸经验较为丰富且国内市场偏好较高的企业,不仅要重视企业营业利润所反映的盈利能力指标,也应关注企业整体资产情况和运营效率。对于部分低国内市场偏好的中小企业,尤其是传统外贸企业,则可适度放缓盈利脚步,磨刀不误砍柴工,关注融入内循环的治本之策,例如将更多资金用于内销体系的渠道建设及品牌建设,线上线下相融合。

参考文献:

[1]MELITZ M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695.

[2]马述忠,鄭博文.中国企业出口行为与生产率关系的历史回溯:2001—2007[J].浙江大学学报(人文社会科学版),2010,40(5):144.

MA S Z,ZHENG B W.A historical retrospective of the relationship between export behavior and productivity of Chinese enterprises:2001—2007[J].Journal of Zhejiang University (Humanities and Social Sciences Edition),2010,40(5):144.

[3]张驰,武睆.中国出口企业存在“生产率悖论”吗?:基于产业集聚水平视角的经验分析[J].郑州大学学报(哲学社会科学版),2018,51(4):60.

ZHANG C,WU X.Does Chinese export enterprises have a “productivity paradox”:Empirical analysis based on the perspective of industrial agglomeration level[J].Journal of Zhengzhou University (Philosophy and Social Sciences Edition),2018,51(4):60.

[4]郭敏,方梦然.人工智能与生产率悖论:国际经验[J].经济体制改革,2018(5):171.

GUO M,FANG M R.Artificial intelligence and the productivity paradox:International experience[J].Economic System Reform,2018(5):171.

[5]范晓男,孟繁琨,鲍晓娜,等.人工智能对制造企业是否存在“生产率悖论”[J].科技进步与对策,2020,37(14):125.

FAN X N,MENG F K,BAO X N,et al.Whether artificial intelligence has a “productivity paradox” for manufacturing enterprises[J].Science and Technology Progress and Countermeasures,2020,37(14):125.

[6]李春顶,尹翔硕.我国出口企业的“生产率悖论”及其解释[J].财贸经济2009(11):84.

LI C D,YIN X S.The “productivity paradox” of China's export enterprises and its interpretation[J].Finance and Trade Economics 2009(11):84.

[7]郑琼洁,王高凤.人工智能技术应用与中国制造业企业生产率:兼对“生产率悖论”的再检验[J].学习与实践,2021(11):59.

ZHENG Q J,WANG G F.The application of artificial intelligence technology and the productivity of Chinese manufacturing enterprises:A re-examination of the “productivity paradox”[J].Learning and Practice,2021(11):59.

[8]王怡,王玉,曹利军.基于贸易中介视角对出口企业生产率悖论的再探讨[J].中国科技论坛,2019(3):98.

WANG Y,WANG Y,CAO L J.Revisiting the paradox of productivity of export enterprises from the perspective of trade intermediation[J].China Science and Technology Forum,2019(3):98.

[9]李丽霞,李培鑫,张学良.开发区政策与中国企业“出口-生产率悖论”[J].经济学动态,2020(7):65.460ED1CE-73B4-4421-99C0-3F730659FA94

LI L X,LI P X,ZHANG X L.Development zone policy and the “export-productivity paradox” of Chinese enterprises[J].Economic Trends,2020(7):65.

[10]汤二子.中国企业“出口—生产率悖论”:理论裂变与检验重塑[J].管理世界,2017(2):30.

TANG E Z.The “export-productivity paradox” of Chinese firms:Theoretical fission and test reshaping[J].Management World,2017(2):30.

[11]刘君,程玲.外部融资约束与企业的内销行为:基于异质性企业贸易模型的考察[J].商业研究,2018(10):71.

LIU J,CHEMG L.External financing constraints and firms domestic sales behavior:An investigation based on heterogeneous enterprise trade model[J].Business Research,2018(10):71.

[12]白明.从出口转内销看拓展国际市场的“中国分场”[J].杭州金融研修学院学报,2020(8):45.

BAI M.From the perspective of export to domestic sales,the “China branch” to expand the international market[J].Journal of Hangzhou Institute of Finance,2020(8):45.

[13]林凌.“外贸新业态”发展下台州传统外贸转型升级的对策[J].电子商务,2020(08):15.

LIN L.Countermeasures for the transformation and upgrading of traditional foreign trade in Taizhou under the development of new foreign trade formats[J].E-commerce,2020(8):15.

[14]高宇.贸易成本与纯出口企业的异质性[J].国际贸易问题,2014(2):46.

GAO Yu.Trade costs and heterogeneity of pure export enterprises[J].International Trade Issues,2014(2):46.

[15]戴觅,茅锐.外需冲击、企业出口与内销:金融危机时期的经验证据[J].世界经济,2015,38(1):81.

DAI M,MAO R.External demand shock,enterprise export and domestic sales:Empirical evidence in the financial crisis period[J].World Economy,2015,38(1):81.

[16]李晓芳.我国传统外贸企业发展跨境电商运营模式分析[J].营销界,2020(30):60.

LI X F.Analysis on the operation mode of cross-border e-commerce in the development of traditional foreign trade enterprises in China[J].Marketing Community,2020(30):60.

[17]许和连,曹世健,金友森.经济政策不确定性、企业出口生存与出口转内销[J].湖南大学学报(社会科学版),2021,35(6):57.

XU H L,CAO S J,JIN Y S.Economic policy uncertainty,export survival of enterprises and export to domestic sales[J].Journal of Hunan University (Social Science Edition),2021,35(6):57.

[18]CRESPI G,CRISCUOLO C,HASKEL J.Productivity,exporting,and the learning-by-exporting hypothesis:Direct evidence from UK firms[J].Canadian Journal of Economics,2008,41(2):619.

[19]涂正革,肖耿.中国工业增长模式的转变:大中型企业劳动生产率的非参数生产前沿动态分析[J].管理世界,2006(10):57.

TU Z G,XIAO G.The Transformation of China's industrial growth model:A dynamic analysis of the frontier of nonparametric production of labor productivity of large and medium-sized enterprises[J].Management World,2006(10):57.

[20]徐蕾,尹翔碩.中国制造业企业内外贸市场选择的贸易成本解释[J].南方经济,2012(10):214.460ED1CE-73B4-4421-99C0-3F730659FA94

XU L,YIN X S.The interpretation of trade costs of domestic and foreign trade market selection of Chinese manufacturing enterprises[J].Southern Economics,2012(10):214.

[21]金颖.高新技术上市公司R&D投入与绩效的实证研究:来自2007—2009年上市公司的经验证据[J].南京农业大学学报(社会科学版),2011,11(3):40.

JIN Y.An empirical study on R&D investment and performance of high-tech listed companies:Empirical evidence from listed companies from 2007—2009[J].Journal of Nanjing Agricultural University (Social Science Edition),2011,11(3):40.

[22]朱延福,梁会君.企业异质性、国内市场贸易成本与扩大中国内需:Melitz模型在中国主要制造业的理论扩展及经验分析[J].财经论丛,2013(2):15.

ZHU Y F,LIANG H J.Enterprise heterogeneity,trade costs in the domestic market and expansion of China's domestic demand:Theoretical extension and empirical analysis of Melitz model in China's major Manufacturing industries[J].Journal of Finance and Economics,2013(2):15.

[23]陈丽丽.国际贸易理论研究的新动向:基于异质企业的研究[J].国际贸易问题,2008(3):119.

CHEN L L.New trends in International trade theory research:Research based on heterogeneous enterprises[J].International Trade Issues,2008(3):119.

[24]章正,汪琦.双元创新对中国制造业盈利能力的异质性效应分析[J].科技与管理,2019(1):14.

ZHANG Z,WANG Q.Analysis on the heterogeneous effect of dual innovation on the profitability of China's manufacturing industry[J].Science and Technology and Management,2019(1):14.

[25]HALL R,JONES C.Why do some countries produce so much more output per worker than others[J].Quartly Journal of Economics,1999,114(1):83.

[26]刘晋飞.内部治理、盈利能力和成长能力与企业社会责任的实证研究:基于我国电力行业上市公司的经验数据[J].上海管理科学,2013,35(4):69.

LIU J F.An empirical study on internal governance,profitability and growth ability and corporate social responsibility: Based on the empirical data of listed companies in China's power industry[J].Shanghai Management Science,2013,35(4):69.

[27]李庚寅,阳玲.中小企业资本结构与盈利能力的实证研究:基于中小企业板中小企业上市前后数据的比较分析[J].产经评论,2010(1):132.

LI G Y,YANG L.An empirical study on the capital structure and profitability of SMEs:A comparative analysis based on the pre-and post-listing data of SMEs on the SME board[J].Sankei Review,2010(1):132.

[28]郎丽华,徐灵,胡睿.经济政策不确定性会导致完全出口企业转内销吗:来自中国微观企业的证据[J].国际经贸探索,2021,37(8):53.

LANG L H,XU L,HU R.Will economic policy uncertainty lead to the shift of complete export enterprises to domestic sales:Evidence from Chinese micro-enterprises[J].International Economic and Trade Exploration,2021,37(8):53.

收稿日期: 2021-11-21

基金項目: 国家自然科学基金资助项目(71873073);浙江省软科学项目(2021C25046);宁波大学科创基金项目(IF2022019)。

作者简介: 黄豆豆(1998—),女,硕士研究生;

杨丽华(1971—),女,教授;

汤璐(1997—),女,硕士研究生.460ED1CE-73B4-4421-99C0-3F730659FA94