社会责任报告可读性对财务绩效的影响研究

——以沪市上市公司为例

2022-06-16申幸杰

吴 奇,申幸杰

(长沙理工大学 经济与管理学院,湖南 长沙 410076)

社会责任报告可以直观体现企业社会责任(corporate social responsibility,CSR)的履行情况,利益相关者可以透过CSR报告了解企业的非财务信息、对企业社会责任履行情况做出评价,从而更好地督促企业承担社会责任。我国上市公司公开披露的CSR报告逐年增加,受关注度也在不断提升,但其披露仍未得到规范,企业能够自由把控报告的格式、内容、篇幅等,这造成了我国CSR报告披露质量参差不齐的现状。披露质量不一的CSR报告会对企业产生什么影响?以往学者通过润灵环球责任评级评价CSR报告的披露质量,探究其与投资效率和财务绩效的关系,发现披露质量对财务绩效具有显著正向影响[1-2]。润灵环球责任评级由第三方评级机构出具,具有一定的专业性和客观性,但其评价体系只涉及报告阐述的具体内容,没有从文本分析的角度进行评价。可读性指文本可被理解的程度,是衡量非财务信息质量的主要指标[3]。文本可读性会直接影响利益相关者对报告内容的理解,能更直观地反映报告披露质量,从而影响利益相关者对企业的各方面评价,进而影响利益相关者的决策。

本研究选取目录、封面颜色、整体颜色、页码数、字数、图片数、表格数和平均句长8个指标,从文本分析的角度出发,衡量CSR报告的可读性,探究报告可读性对财务绩效的影响。实证研究发现:沪市上市公司的CSR报告可读性对财务绩效存在显著正向影响;在强制披露、自愿披露两种披露制度下,仅自愿披露的CSR报告可读性对财务绩效存在显著正向影响;在不同产权性质下,仅国有企业的CSR报告可读性对财务绩效存在显著正向影响。

近年来,国内学者研究了CSR履行情况与财务绩效之间的关系[4],钟鹏等[2]、阳镇等[5]从CSR报告的角度研究了CSR报告披露质量与财务绩效间的关系,孙文章[6]研究了财务信息可读性对企业绩效的影响,但目前缺少CSR报告可读性对企业财务绩效影响的研究。之前的研究仅仅运用润灵环球责任评级衡量CSR报告的披露质量,具有一定的局限性。本研究从文本分析的视角出发,揭示报告可读性与财务绩效间的关系,探究了不同的披露方式和产权属性所带来的CSR报告可读性和财务绩效之间关系的差异,以期有助于监管方出台相关措施,促使企业提高CSR报告的披露质量,从而实现更好的财务绩效。

一、文献回顾与研究假设

信息披露是降低信息不对称的重要途径,目前财务信息披露已经高度规范化与格式化,所以披露非财务信息能够给利益相关者带来更多增量信息。利益相关者会透过非财务信息了解更多有关企业文化、企业战略及社会责任履行情况等重要内容。同时,非财务信息是财务信息的重要补充,CSR报告披露的信息作为非财务信息中的重要部分日益受到人们关注,利益相关者会以此对企业进行评价,从而做出相应的决策。

相关研究发现,企业融资约束的根本原因是信息不对称[7]。利益相关者会认为不对称部分的信息是消极的[8],信息不对称提高了他们承担的风险水平,因而要求提高投资回报率,这使企业融资成本提高[9]、融资约束问题越发严重。CSR报告有助于利益相关者了解企业的经营状况,高质量的CSR报告能够降低企业履行社会责任方面的信息不对称程度、展示企业的光明前景、塑造良好形象,使利益相关者认为企业是可信的,企业称职地履行了社会责任,进而可以改善企业与利益相关者之间的关系,使企业获得资本市场的认可,从而降低企业资本成本,缓解融资约束,更好应对投资不足的情况,最终进一步提升财务绩效[10-17]。同时,披露质量高的CSR报告可以增加企业现金持有的边际价值[18],提升企业的投资效率[1]和盈利能力[19],企业可以由此获得更高的利润,使财务绩效提高[2,13,15]。

文本可读性是衡量非财务信息质量的主要指标[3],它影响利益相关者对报告的理解,进而影响其对企业的评价。在可读性高的报告中,读者接收的信息越生动,可供理解的信息也越多,较多的图片、表格和较短的句长都能有效帮助读者了解企业履行社会责任的具体情况。因此,可读性可以真实反映报告的披露质量。可读性较高的CSR报告可以有效降低信息不对称水平,提高公司声誉,提升利益相关者对公司的信心和评价,从而降低资金成本,提高企业收入,最终提高财务绩效。本研究据此提出H1。

H1:CSR报告可读性对财务绩效存在显著正向影响。

CSR报告披露存在强制和自愿两种制度。上交所发布的《关于加强上市公司社会责任承担工作的通知》要求,“上证公司治理板块”样本公司、金融类公司和发行境外上市外资股的公司必须每年披露CSR报告,鼓励其余企业自愿披露CSR报告。披露制度的差异会给企业行为带来不同影响。监管方要求强制披露的出发点是督促有关企业承担力所能及的社会责任、落实社会责任履行义务,进而在资本市场形成良好的风气,让市场经济为社会做出更大贡献。实际上强制披露降低了信息有用性[20],使信息缺少含金量[21],许多被要求强制披露的企业本身履行社会责任的意愿可能并不强烈,但出于应付监管的需要,企业必须每年出具CSR报告,这可能使报告出现无关信息冗余、缺少实质性内容等情况,以掩盖社会责任履行不到位的事实,因而即使可读性提高,但相比于自愿披露的CSR报告,由于其有用性不足,利益相关者认为此类信息不能有效降低投资风险,仍然存在较高的风险溢价,所以依然会索要较高的风险报酬,造成企业融资成本无法降低,融资约束得不到缓解,财务绩效难以获得提升。相反,自愿披露的CSR报告有用性较强、含金量较高,报告可读性的提高会使企业财务绩效提升。同时,被要求强制披露的企业仅仅是为了满足监管方的要求,发布报告的主动性不如自愿披露的企业高,在没有履行好社会责任的前提下,被要求强制披露的企业可能会消极应对,出现信息及时性较差、对待管制的态度消极等问题[22-23]。延迟发布报告可以避开报告集中披露的时间,使社会责任缺失的问题能逃避较多的社会关注,即使报告具有较高的可读性,但由于此时利益相关者可能已做出其他投资决策,没有关注该企业是否披露报告,因而也不会带来财务绩效提升效应。而自愿披露的企业没有监管方管制,发布报告是出于自身强烈的披露动机,所以企业会做好充足准备,确保报告及时向公众披露。这样既能获得更高的社会评价,还能表现出更高的道德意识[24-25]。自愿披露的信息可以满足读者多样化的信息需求,有效缓解代理问题,改善信息环境,具有更低的盈余管理程度。重要的是,自愿披露可以降低权益成本,帮助企业缓解融资约束问题,对财务绩效的提升起到正面作用[22,26-29]。本研究据此提出H2。

H2:CSR报告可读性对财务绩效的正向影响在自愿披露的企业中更为显著。

国有企业与非国有企业面临不同的代理问题[30],企业行为可能受不同产权属性影响。中国是以公有制为主体的国家,国有企业在国民经济中扮演着重要角色,可以获得政府支持,甚至在一定程度上国家主要通过国有企业的运行对宏观经济进行调控。这一特殊身份使国有企业相比于非国有企业更具公信力,投资者会认为国有企业的可靠性更强,这意味着国有企业本身能更好地被资本市场认可。因此,国有企业的资本成本更低、投资效率更高,可以按照官方利率进行借贷,从而降低融资成本[31],缓解融资约束,能更好应对投资不足的问题,更显著地提升企业财务绩效。

在社会责任方面,两类企业都在积极履行,但国有企业更愿意披露有关环境方面的信息[32],履行社会责任的机制更加稳定,具有更稳定的利益相关者关系[33],而非国有企业履行社会责任的机制尚待健全,利益相关者关系不够稳固,获得来自资本市场的认可度较低。由于政府管制,国有企业履行社会责任的表现和CSR报告披露质量均优于非国有企业。国有企业高管出于自身的政治前途考量也会积极履行社会责任[34],投资者基于国有企业端正的态度会认为国有企业更具公信力,国有企业履行社会责任时,其财务绩效将得到更显著的提高[24]。报告可读性的提高让投资者直观了解企业履行社会责任的情况,可读性高的报告可以获得利益相关者认可,提升企业评价,缓解融资约束和提高收入水平,最终提升财务绩效。在信息披露质量同等提升的情况下,因为国有企业具有更强的公信力、更稳定的利益相关者关系、更健全的社会责任履行机制,且投资效率更高、面临的融资约束更小、高管具有更加端正的态度,所以国有企业会展现出更好的财务绩效。本研究据此提出H3。

H3:CSR报告可读性对财务绩效的正向影响在国有企业中更为显著。

二、研究设计

(一)样本选取与数据来源

本研究以2017—2019年上交所上市公司披露的CSR报告为样本,剔除其中的金融类公司、ST和* ST的公司,最终得到1344个观测值,其中2017年423个,2018年463个,2019年458个。在1344个样本中,强制披露为481个,2017年158个、2018年162个、2019年161个,自愿披露为863个;非国有企业样本476个、国有企业样本868个。由于“上证公司治理板块”的样本公司每年会进行重新评选,所以要求强制披露的企业各年均不一样。

(二)研究模型

本研究构建研究模型为

ROAit=β0CSRRit+β1SIZEit+β2LEVit+β3SHAREit+β4BDit+β5TBQit+β6CSRit+β7ROSit+β8GRit+β9MDit+β10STATEit+YEAR。

(1)

(三)变量定义

1.衡量CSR报告可读性的指标

指标的选取综合借鉴了黄珺等[35]、吉利等[36]和吴若菡[37]的做法,他们均选择了页码数、图片数、平均句长作为衡量指标,其中黄珺等[35]还使用了是否有目录、整体颜色两个指标,吉利等[36]使用了封面颜色指标,吴若菡[37]使用了总字数指标。本研究认为,以上指标均能反映报告可读性,故综合选择以上7个指标,同时增加表格的数量这一指标,总共8个指标。

(1)CSR报告是否有目录(Content)。 目录可以帮助读者快速了解报告的主要内容,让读者在阅读前对内容有整体和宏观的把握,可以提高报告可读性。报告有目录计1分,无目录计0分。

(2)CSR报告整体是否为彩色(Color1)。颜色信息会影响我们的情绪和认知,进而影响对报告的整体评价。报告颜色整体为彩色计1分,整体为黑白色计0分。

(3)CSR报告封面是否为彩色(Color2)。 相比于无封面或黑白封面,彩色封面可以吸引读者进行阅读。报告有封面但封面为彩色计1分,有封面且封面为黑白色计0.5分,无封面计0分。

(4)CSR报告的页码(Page)。报告越长,内容越详尽,越有助于读者理解。标准化页数=(报告页数-所有报告页数最小值)/(所有报告页数最大值-所有报告页数最小值)。

(5)CSR报告图片的数量(Chart)。图片可以充实阅读内容,让报告的呈现形式多样化,同时是企业履行社会责任的证据,可以让读者直观地了解需要表达的内容,起到强化阅读印象的作用。标准化图片数量=(报告图片数-所有报告图片数最小值)/(所有报告图片数最大值-所有报告图片数最小值)。

(6)CSR报告表格的数量(Table)。表格可以直观反映需要表达的信息,尤其是在展示数据变化方面能够减少文字阅读带来的障碍,提高可读性,是公司实力或履行社会责任的证明。以往的研究均只统计图片数量,或者将图片和表格一起计数。鉴于表格与图片的表现形式和对可读性的影响不同,本研究单独设置一个变量Table,为表格计数。标准化表格数量=(报告表格数-所有报告表格数最小值)/(所有报告表格数最大值-所有报告表格数最小值)。

(7)CSR报告的字数(Word)。报告字数越多,承载的信息量越大,越能够清楚阐述报告内容。标准化总字数=(报告总字数-所有报告总字数最小值)/(所有报告总字数最大值-所有报告总字数最小值)。

(8)CSR报告的平均句长(Sentence)。 短句的语法结构和用词规范相比于长句更加简单,更便于读者理解,可读性更强。平均句长=报告总字数/报告总句数。标准化平均句长=(报告平均句长-所有报告平均句长最小值)/(所有报告平均句长最大值-所有报告平均句长最小值)。同向化标准平均句长=1-标准化平均句长。

综上所述,构建CSR报告可读性指标为

CSRR=Content+Color1+Color2+Page+Chart+Table+Word+Sentence。

(2)

2.衡量财务绩效的指标

目前的研究多用ROA和ROE表示财务绩效,相较于ROE而言,ROA不区别资金来源的性质,反映了所有资产的运营和获利能力,且ROA被学者更多地使用,所以本研究选择用ROA衡量企业财务绩效,具体的变量定义见表1。

表1 变量定义

三、实证结果与分析

(一)描述性统计

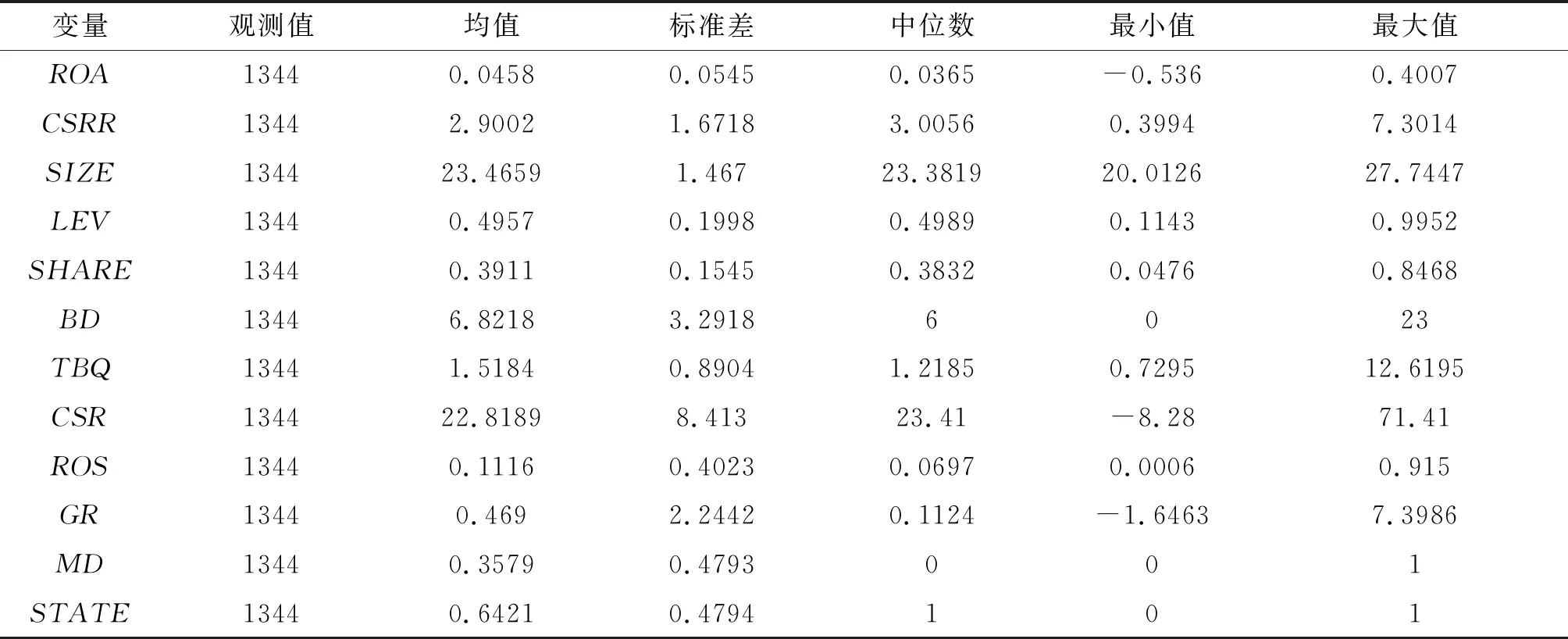

表2展示了本研究变量的描述性统计结果,在可读性得分(CSRR)方面,其均值为2.9002,最低分为0.3994,最高分为7.3014,标准差为1.6718。由此可知,在我国监管方未规范报告披露内容的情况下,不同报告的可读性差异很大,报告披露质量参差不齐。

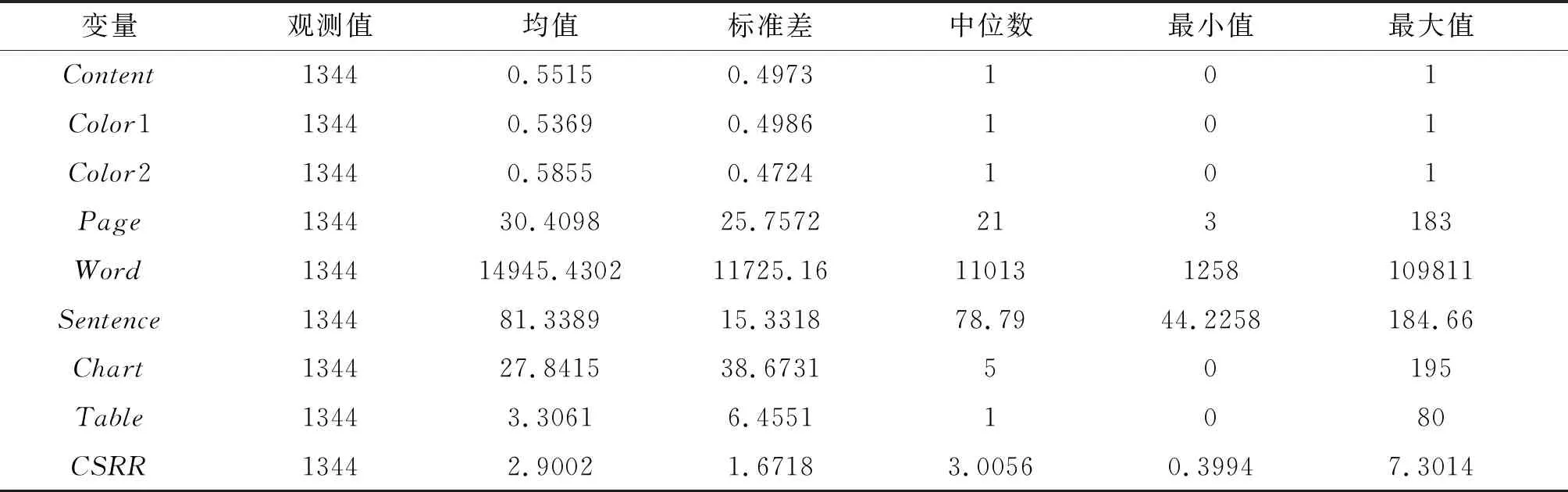

CSRR各组成指标描述性统计结果如表3所示。55.15%的报告有目录;53.69%的报告整体为彩色;页码均值为30.4098,报告最少的为3页,最多的为183页,标准差为25.7572;字数均值为14945.4302,最少为1258个字,最多为109811个字,标准差为11725.16,报告之间的内容量差别很大;平均句长均值为81.3389,最短为44.2258,最长为184.66,标准差为15.3318,不同报告在语言表述方面也有显著差别。某些变量的描述性统计未在表3中展示,在此报告如下:37.55%的报告没有封面,7.82%的报告有黑白封面,54.63%的报告有彩色封面;50.4%的报告存在插图;58.66%的报告存在表格。

表2 变量的描述性统计

表3 CSRR各组成指标描述性统计

(二)相关性分析

表4展示了变量间的相关性系数。由表4可以发现,CSR报告可读性与企业财务绩效在5%的水平上正相关,CSR报告可读性与财务绩效存在正相关关系。表4的结果也表明,企业规模、资本结构、股权集中度、董事会规模、托宾Q、和讯网评分和企业盈利能力均与财务绩效正相关。各变量间的相关性系数小于0.6,且VIF均小于10,模型不存在多重共线性问题。

(三)回归分析

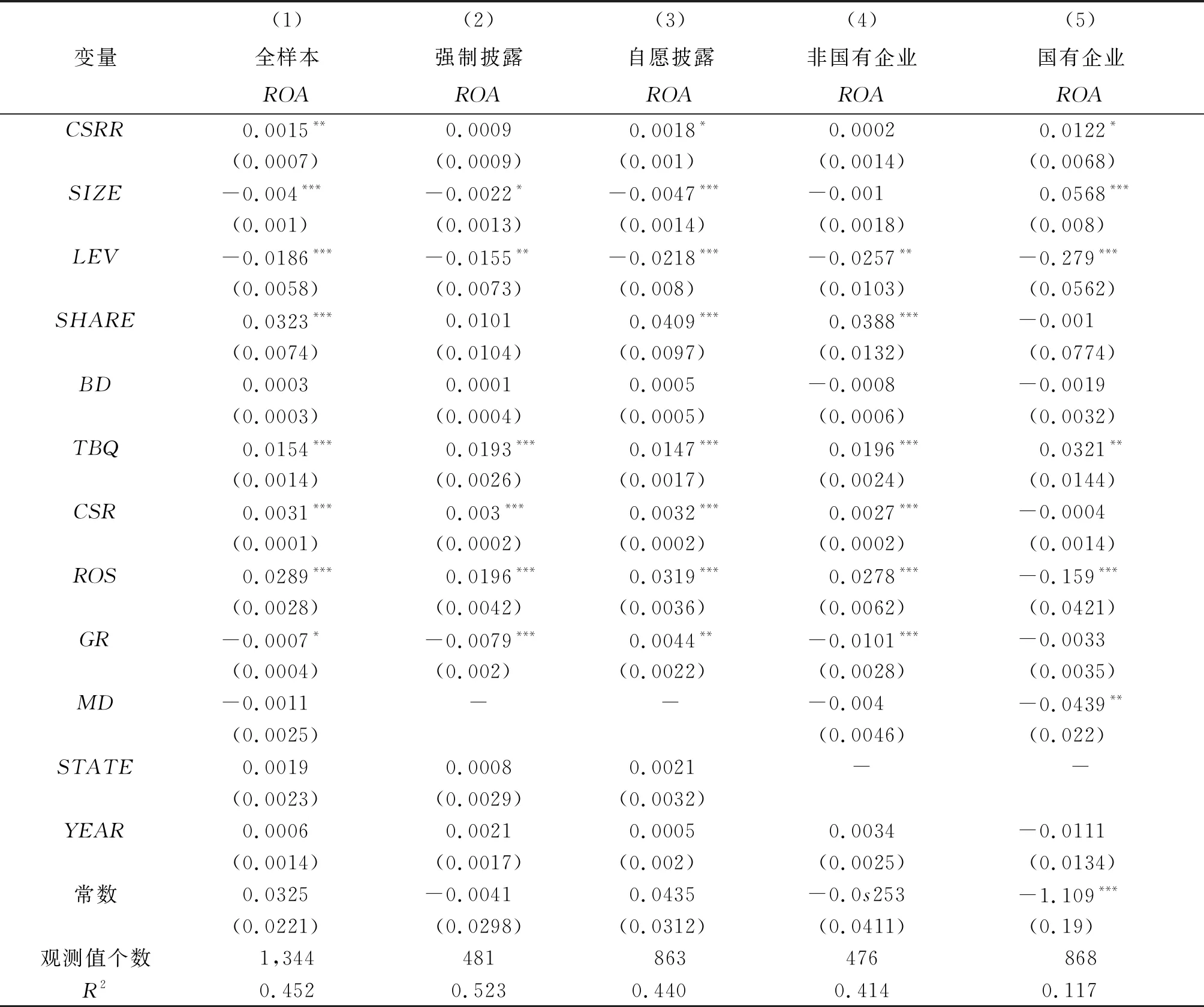

全样本回归分析结果如表5列(1)所示,CSRR回归系数为0.0015,且在5%的水平下显著,表明CSR报告可读性对财务绩效存在显著正向影响。由此可知,可读性较高的CSR报告的确可以缓解信息不对称带来的问题,使企业获得更好的财务绩效,H1得证。

表5列(2)、列(3)分组回归分析中,列(3)CSRR回归系数为0.0018,且在10%的水平下显著,表明在自愿披露的企业中,CSR报告可读性对财务绩效存在显著正向影响,而在强制披露的企业中不存在显著正向影响。这说明不同的披露制度会干扰CSR报告可读性对财务绩效的正向影响,强制披露报告的有用性不足、及时性较差及对待管制态度相对消极等问题制约了这种正向影响,H2得证。

表5列(4)、列(5)分组回归分析中,列(5)CSRR回归系数为0.0122,且在10%的水平下显著,表明国有企业CSR报告的可读性对财务绩效存在显著正向影响,而在非国有企业中不存在显著正向影响。这说明非国有企业相对弱的公信力和相对不稳定的利益相关者关系及较强的融资约束等问题制约了这种影响。由此可见,产权性质的确会干扰CSR报告可读性对财务绩效的正向影响,H3得证。

表4 变量间的相关系数

表5 模型(1)及分组多元回归分析结果

(四)稳健性检验

本研究采取以下两种方法进行稳健性检验:一是替换被解释变量。上文用ROA表示财务绩效,由于托宾Q可以反映公司业绩表现,因而在稳健性检验中使用托宾Q替换ROA,结果如表6所示。研究发现,替换被解释变量后,表6列(1)中CSRR回归系数为0.0375,且在1%的水平下显著,H1依然成立。二是控制CSR报告可读性与财务绩效之间的内生性问题。财务绩效越高的公司,由于具有良好表现,更倾向于披露可读性高的CSR报告,以帮助利益相关者更好地了解企业履行社会责任的具体情况,形成对企业的良好印象,继续加大对企业的投资,从而形成良性循环。因此,CSR报告可读性与

表6 稳健性检验结果

财务绩效之间存在反向因果导致的内生性问题。本研究通过定义工具变量CSRR_Dummy以度量可读性分数的高低,若报告可读性分数大于全样本中值,则取值1,否则为0。运用Heckman两阶段法检验。在第一阶段,将工具变量与CSR报告的可读性分数进行回归。在第二阶段,将第一阶段产生的拟合值放入原模型进行回归。结果如表6列(2)、列(3)所示,表明控制内生性后,CSR报告可读性与财务绩效的回归系数依然显著为正,H1依然成立。

四、结论及启示

本研究以2017—2019年上交所上市公司为样本,实证验证了CSR报告可读性对财务绩效的影响。研究结果表明:CSR报告可读性对企业财务绩效存在显著正向影响;进一步区分披露制度后发现,CSR报告可读性对财务绩效的显著正向影响仅在自愿披露的企业中存在,说明CSR报告可读性对财务绩效的影响受到了强制披露的制约;进一步区分产权性质后发现,CSR报告可读性对财务绩效的显著正向影响仅在国有企业中存在,说明CSR报告可读性对财务绩效的影响受到了产权性质的制约。

本研究的主要启示包括以下几点:第一,企业应当在积极承担社会责任的同时,尽可能提高CSR报告的可读性。企业可以适当增加报告的篇幅和字数,同时设计目录确保读者可以快速了解报告的具体内容。企业可以将平时履行社会责任的活动以图片形式记录下来,并在报告中展示,尽可能使用表格展示数据或文字信息,同时在报告中使用简洁的句式以缩短句长,减少读者的阅读障碍。企业可以加强对报告的整体艺术设计,使用彩色页面披露,这样可以提升报告的披露质量,改变企业与利益相关者之间信息不对称的状况,提高投资效率,缓解融资约束问题,提升财务绩效。第二,监管方应当鼓励企业积极自愿披露CSR报告,并控制或逐渐缩小强制披露的范围。自愿披露可以让利益相关者感受到企业更高的道德感,认为信息有用、及时,使企业获得更好的社会评价,进而起到提升财务绩效的作用。