白卡纸:2021年市场高位宽幅震荡 2022年走势预期收窄

2022-06-16孔祥芬

文 孔祥芬

卓创资讯

核心提示:2021 年白卡纸市场行情急涨快跌,纸价一度登顶历史高位,主要是受政策导向、原料上涨以及供需等多方面因素影响。2022 年市场供应仍有增加趋势,但在经济增长的背景下,内需提升空间受限,市场供需博弈增强,预计较2021 年或出现震荡偏下整理趋势。

1 2021年白卡纸市场价格走势与分析

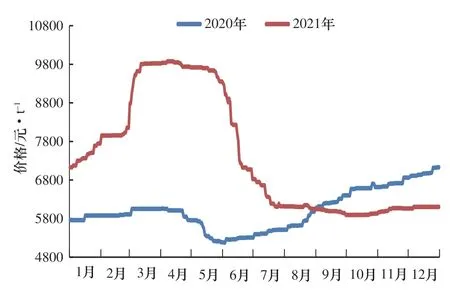

2021 年白卡纸行情大起大落,整体呈“几”字形走势,市场主要受供需变化、原料波动、禁废及限塑令政策利好、行业整合推动以及公共卫生事件等多方面因素影响。市场走势大致分为3 个阶段(见图1):1—4 月持续上涨、5—7 月快速下滑、8 月以后窄幅震荡。据卓创资讯数据(本文数据均来自卓创数据,下同)显示,2021 年白卡纸全国均价为7402 元/t,同比上涨23.20%,市场高点为4 月初的9875 元/t,低点出现在9 月末至10 月初,为5894 元/t,高点较低点上浮67.54%。

影响市场走势的具体因素主要有以下几点。

(1)原料成本先涨后降。纸浆价格一季度快速拉涨,最高点出现在3 月上旬,但月中下旬开始浆价出现冲高回落现象,并延续至9 月,市场回归基本面逻辑,期货、现货、纸价全线震荡下挫,进而拖累外盘价格下挫,白卡纸成本支撑由强转弱。

(2)随着限塑令升级,以及2021 年1 月底白纸板产能腾退,年初白卡纸市场预期良好,加之自2020 年下半年行业整合后市场接连提涨,在买涨不买跌的心理影响下下游备货积极性提升,进一步带动市场上行节奏,但当纸价在3—4 月突破历史高位后下游抵触心理增强。

图1 2020—2021 年白卡纸(250~400 g/m2)主流市场价格走势

表1 2021 年白卡纸重点数据对比

表2 2022 年白卡纸价格影响因素评价

(3)公共卫生事件反复、外贸出口受阻,国内外需求均低于市场预期,而且年初下游大量备货透支了后期需求,3 月中下旬开始市场淡季开始显现,并且随着采购成本的快速上涨,下游需求开始从白卡纸向白纸板、无纺布等低成本产品转移。多方利空因素交织,形成了5—7 月的市场快速下跌行情。金九银十旺季不旺,但受9 月电力供应紧张等因素影响,纸厂减产较多,且纸厂出口订单开始恢复,四季度市场货源供应偏紧,出现恢复性窄幅上涨行情。

(4)整体来看,白卡纸市场话语权以2021 年4 月为分界点出现了转换。由于白卡纸行业集中度高,市场协同较好,前期卖方话语权较强。但随着行情发展,买方话语权逐渐提升,市场走势的关键影响向供需因素转移。

从2021 年重点数据来看(见表1),2021 年白卡纸产量、开工负荷率同比下滑,但伴随着纸价的同比上涨,行业毛利率较2020 年增加3.89 个百分点。随着国内经济运行环境好转,消费量较上一年有所增长,同时出口量自2021 年四季度开始恢复性提升,市场总体需求增加。在四季度电力供应紧张以及出口订单增加等因素影响下,年底企业库存消化至63.5 万t,较2020 年同期减少11.5 万t。

2 2022年白卡纸市场预测

2022 年白卡纸市场或将呈前高后低的走势,白卡纸(250~400 g/m2)主流市场价格波动区间收窄,震荡偏下整理,预计震荡区间为5870~6600 元/t。

(1)产能扩张略有放缓,2022 年较为明确的投放产能为72 万t/a(其中社会卡30 万t/a),但2021 年底新增产能较多,随着开工的逐步提升将带动 2022 年总体产量增加。

(2)市场需求增长空间有限,由于内需增长乏力,出口的恢复性提升对国内市场的支撑作用将增强。

(3)原料纸浆价格受宏观、汇率等多方面因素影响,走势存在不确定性,短期偏强行情为一季度价格上行提供支撑。但随着国际物流运输恢复及海外复工复产,阔叶木浆、化机浆整体供应较充足,预计原料成本对白卡纸市场的影响趋于平缓。

(4)经过2021 年的大涨大跌之后,市场调整将更贴近市场供需面,无论是纸厂还是下游市场操作都将更加理性,白卡纸波动区间较2021 年将明显收窄。