瑞士医疗保险风险调剂金制度对我国的启示

2022-06-14丁锦希覃胡莉

庞 岩,丁锦希,2,李 伟,2,覃胡莉

(1.中国药科大学国际医药商学院,江苏 南京 211198;2.中国药科大学医药市场准入政策研究中心,江苏 南京 211198)

2020年2月25日中共中央、国务院印发的《关于深化医疗保障制度改革的意见》提出,鼓励有条件的省(自治区、直辖市)推进省级统筹[1]。国务院总理李克强在十三届全国人大四次会议上首次提出“推动基本医保省级统筹”[2]。可见,基本医疗保险统筹层次的提高已势在必行。从各省份推进情况来看,实现省级统筹的地区较少,大部分尚处于市级统筹,甚至县级统筹。调剂金制度是实现省级统筹的一种过渡模式,即由各统筹地区向上级缴纳一定比例的调剂金,形成基金池,向基金缺口较大统筹地区倾斜。该模式不改变原有管理主体,对现行制度冲击较小,改革成本较低,在当前各分统筹地区经济发展水平差异较大、参保人员年龄结构差异大、管理模式不同等情况下更易推行,有助于统筹层次的提高。然而,笔者通过检索中文数据库、地方医疗保障局官方网站,并未发现调剂金比例的计算方法与原则,仅部分学者[3]提到其计提比例但较为粗略,缺乏科学性。本文将通过剖析瑞士医疗保险风险调剂金制度特点,以期为我国调剂金制度优化提供借鉴。

1 瑞士医疗保险调剂金制度特点

为控制医疗费用的支出,加强国民间的团结以及提高卫生服务的质量水平,1996年瑞士开始实施强制医疗保险制度。根据《联邦健康保险法》(Federal Health Insurance Law)[4],瑞士居民和在瑞士具有稳定工作、收入的非居民,以及受雇公司总部位于瑞士的非居民均须购买基本医疗保险[5]。此项保险可以为参保人员提供有效、适当,且具有成本效益的覆盖普通住院服务、牙科费用、生育费用等的医疗服务[6]。瑞士强制医保缴费标准仅按年龄分为3个层级:18岁及以下,19~25岁和26岁及以上。因老年人和身患疾病人群的医疗费用支出较高,为弥补存在较高风险系数的保险公司多支出的医疗费用,瑞士于1996年开始实施“零和转移(Zero-sum)”调剂金制度。该制度保留了各保险公司独立性,于事后依据实际医疗费用支出进行基金转移,即医保基金从疾病风险低的保险公司转移到疾病风险高的保险公司,以降低基金池碎片化程度[7],增强不同基金池之间的共济能力,分散财务风险。经过多年的发展,该项制度已趋向成熟,其特点具体体现在以下3个方面。

1.1 科学化、精细化的参保人员分组,降低风险聚集程度

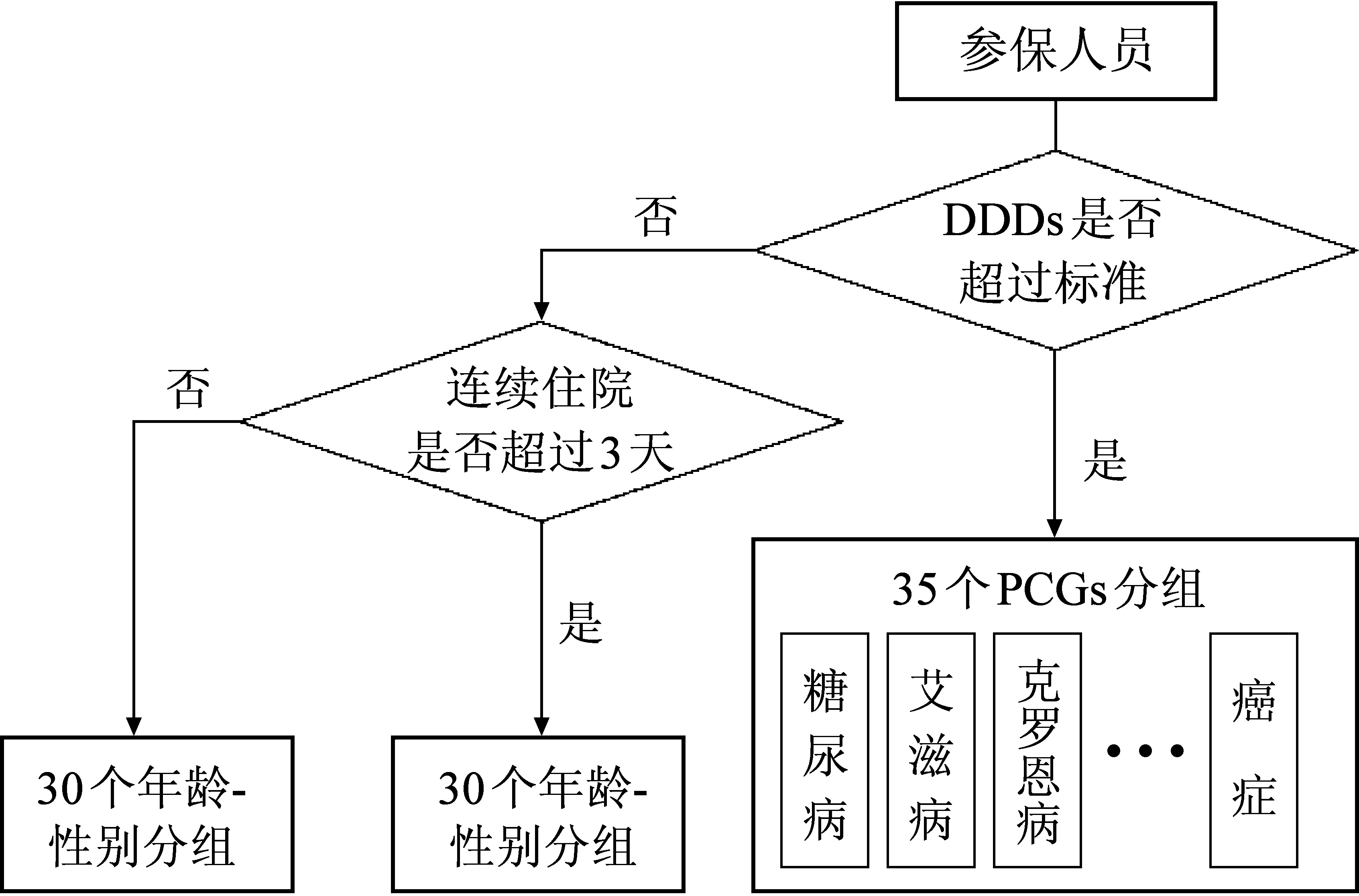

由于医疗费用支出受人口结构特征、健康状态等因素影响较大[8],为确保参保人能够根据需求获得所需的医疗资源[9],瑞士Zero-sum调剂金制度按年龄-性别、住院、用药费用3个指标对参保人进行分组(见图1),从而调整各保险公司间的风险系数,将强制性医疗保险基金由风险系数低(医疗需求低)的人群转移至风险系数高(医疗需求高)的人群,有效降低了风险聚集程度。

图1 参保人分组体系

1.1.1 年龄-性别指标

自瑞士于1996年实施风险调剂金起,就纳入性别和年龄2个因素[10],除去18岁以下参保人,5年为一个间隔期分为30个组,即:19~25岁、26~30岁…… 81~85岁、86~90岁和91岁及以上。

1.1.2 住院指标

是否住院亦对医疗费用支出造成较大影响。如在81~85岁女性年龄组内,住院医疗费用支出可达非住院的2倍之多,该指标符合分组指标的要求。对于管理机构而言,住院时长可以直接从前1年住院信息中获取,可获得性强;对于保险公司而言,根据瑞士的支付方式,延长住院天数也不能为其带来更多的利益,欺诈性弱。瑞士于2012年加入“是否连续住院超过3天”分组指标。

1.1.3 用药费用指标

鉴于部分疾病无需住院治疗,如慢性病、癌症、HIV等,但仍需花费较高医疗费用。2017年,瑞士将用药费用阈值(Pharmaceutical Threshold)作为分组指标,即以在过去一年中用药费用是否超过5000瑞士法郎(CHF)为分割线。但由于用药费用这一指标具有内源性(内源性是指易被保险公司操控,欺诈性强),2020年,该指标被用药成本组(Pharmaceutical cost Groups,PCGs)所替代[11],即参保人员是否在一定时期内连续使用治疗特定疾病的药物,依据参保人员前1年用药频度(Defined Daily Doses,DDDs)是否超过规定标准进行判断:若DDDs大于180次,则参保人被分到特定的PCGs组内;若小于180次,仍按年龄-性别、住院指标分组。瑞士PCGs分组主要是借鉴荷兰模式,目前官方尚未发布PCGs分组,根据Polynomics AG等人的研究[12],瑞士PCGs分为35组,包括糖尿病、克隆恩病和艾滋病等。据此,瑞士已形成较为完善、科学的参保人员分组体系。

1.2 均等化的人均医疗费用支出,凸显强制医疗保险公平性

《联邦健康保险法》规定,强制医疗保险为所有参保人员提供相同的福利待遇,以确保每个人都能获得高质量的医疗服务。故瑞士Zero-sum调剂金制度是以人均医疗费用支出相同为原则,使得参保人员所获医疗服务不受经济差异、地域差异限制,均有机会获取所需的医疗服务,凸显强制性医疗保险的公平性。

具体而言,依据前文所述年龄-性别、住院、用药费用3个风险指标进行分组,若该组人均医疗费用支出低于州人均医疗费用支出,则需要向高于州人均医疗费用支出的组转移一定的基金份额,保证每组人均医疗费用支出与该州人均医疗费用支出是相同的。通过这一转移过程,保证了在基金池总量一定的条件下[13],医保基金在不同风险系数的保险公司之间进行转移,实现不同基金池之间的交叉补贴,减少基金池碎片化,提高了基金的再分配能力。同时,在整个转移过程中,基金变化代数和为零,管理机构免受财务风险。

1.3 竞争化的利益分配,提高管理积极性

瑞士各私人保险公司采取“管理式竞争”模式,允许参保人员在1年内更换2次为其提供强制医疗保险的公司(每年1月1日和7月1日),从而增强各私人保险公司之间的竞争,提高行政服务质量(如缩短医疗费用报销时间)。尽管强制医疗保险是不允许盈利的,但由于瑞士各保险公司所提供的补充医疗保险是可以盈利的,而参保人员如何选择为其提供强制医疗保险的公司对其如何选择为其补充医疗保险公司具有重要影响。换言之,参保人员的选择影响着保险公司间的利益分配,进一步增强了保险公司之间的竞争关系,有助于提高基金监管积极性,控制医疗费用支出。

2 我国基本医疗保险调剂金制度现状和存在的问题

2.1 调剂金制度现状

调剂金制度是介于市级统筹与省级统筹之间的一种过渡模式,保留了各分统筹地区的管理权限,对现有制度调整幅度小,适用于改革条件尚不成熟的统筹地区[14],已成为较多省份的选择,在已实现省级统筹的9个省份中,宁夏、海南、福建3个省份选择此种模式。从各省份实际运行来看,该制度主要操作方式是将各分统筹地区当年征收基本医疗保险统筹基金按照规定的比例上缴至省级经办机构,而各省份所规定的计提比例存在较大差异,例如宁夏为3%、海南10%、福建30%。汇成的调剂金由省级在全省范围内统一调度使用,当某分统筹地区医保基金当期赤字且累计结余能力不足时,由调剂金弥补。这一制度有助于发挥“大数法则”效应,扩大基金互助共济范围、增强基金抗风险能力,提高基金使用效率,并能够有效避免统筹层次提高后基金面临的风险,如患者涌向省级大型医院、待遇就高不就低的原则所造成医保基金支出显著增加等。与此同时,由于调剂金制度运行模式较为粗放,在具体实施的过程中,也暴露出一些问题亟待解决。

2.2 制度现存问题

2.2.1 调剂流程不严谨,未考虑疾病风险

在我国,调剂金计提比例仅仅是一个较为粗略的数字,没有明确的计提依据,且调剂金划拨依据为该分统筹地区是否出现基金缺口,即按照基金实际收入与支出进行判断。在整个过程中,均未进行疾病风险调整,缺乏一定的科学性,无法解决因人口老龄化、慢性病、严重疾病等客观因素造成的各分统筹地区间基金风险不均衡问题,可能导致疾病风险较高人群支付不足,得不到相应的医疗服务,调剂金共济能力得不到充分体现,不利于统筹层次的进一步提高。

2.2.2 调剂原则不合理,加剧逆向再分配风险

就我国现状而言,医疗资源分布不均匀,且异地报销政策尚不完善,优质医疗资源主要集中在经济较为发达地区。此类地区医疗费用支出通常较高,易导致基金缺口,出现经济落后统筹地区向发达地区逆向补偿的现象。另一方面,不同收入群体在患病率、就医率、医疗服务可及性等方面通常存在明显差距,监管力度不够可能导致高收入群体产生更高的医疗费用,消耗更多的医保基金。调剂金制度以是否出现基金缺口为指标进行调剂,且采取事后调剂方式,若管理不善,医疗费用支出不合理增长,加剧逆向再分配风险,有悖于基本医疗保险保障公平性的初衷。

2.2.3 经办机构属地化原则,监管动力不足

我国基本医保统筹地区是按照行政区域划分,不存在竞争关系,且医保经办机构属地化管理,各级政府间存在利己动机,采取事后调剂弱化了管理主体基金监管积极性。另外,与统收统支相比,调剂金模式保持管理不变,但该模式规定各地区须上缴一定比例调剂金,且在分配模式上部分省份尚未设置一定激励机制,各分统筹地区缺乏竞争,不利于提高基金监管的积极性,不乏会出现医疗机构对医疗费用支出不加以控制,医疗服务质量降低等负面效应。

3 瑞士Zero-sum调剂金制度对我国调剂金制度优化的启示

我国医保基金统筹层次提高势在必行,调剂金制度是实现统筹一种重要的过渡形式,与瑞士Zero-sum调剂制度金本质上是相同的,在保障参保人员公平性的同时,提高基金共济能力。综上,瑞士模式对我国调剂金制度优化有以下几方面的启示:

3.1 精准分组,确定调剂依据

瑞士已建立较为完善的风险评估机制,基于年龄-性别、住院、用药费用风险调整指标将参保人员进行分组。建议我国充分考虑疾病风险,调整基金当期支出,为精准计算出调剂金计提金额提供依据,从而减少风险过度聚集,解决各分统筹地区医保基金不均衡问题,防止基本医保排斥疾病风险高人群,逐步实现省级统筹。分组指标的选择应当以是否具有可预测性、外源性、滞后性为原则。可预测性是指能够用来预测年度费用,如住院、诊断、用药信息等;外源性是指医疗服务提供方无法对费用支出进行操控,如年龄-性别、区域等;滞后性是指患者是否需要长期治疗而造成支出计算误差,如慢性病、癌症等疾病。

3.2 多缴少补,明确调剂原则

为确保人人有机会享有所需的基本医疗服务,瑞士以实现人均医疗费用支出相同为目标,在各保险公司间进行基金调剂。根据我国省级调剂金模式特点,各地级市仍保留基金管理权限,用于全省调剂的基金有限,加之我国大多数地区简单地以是否出现缺口为指标进行调剂,易出现“上拨下解走过场”的现象。为此,建议以实现人均医疗费用支出相同为原则,对各分统筹地区实际医疗费用支出进行调整,根据调整后的支出,计算出各地市医保基金结余与缺口,若存在结余,则上缴到省级管理部门;若存在缺口,则收到一定金额调剂金对其进行弥补,凸显基本医保公平性,同时减少逆向补贴风险。

3.3 配套机制,保证调剂效果

实施风险调剂金制度可以平衡各统筹地区间基金支出的风险,但由于我国的医保经办遵循属地化管理原则,难以像瑞士建立“管理式竞争”机制,尚存在一定的主观管理风险。建议建立与风险调剂金分配相关的绩效考核管理机制,与控制医疗费用增长、提高医疗服务质量等指标挂钩,增强各统筹地区间的竞争,充分调动各分统筹地区监管积极性,以加强对医保基金的管理。同时,不断改善经济落后地区医疗资源配置,并不断完善异地就医政策、简化报销流程等,从根本上消除逆向补偿风险。