通胀预期、利率预期与宏观经济波动

2022-06-10陈敏,邱涵

陈 敏,邱 涵

引 言

2008 年金融危机之后,西方主要经济体纷纷加大预期管理的力度,预期管理成为货币政策操作的重要工具之一。2015 年中央经济工作会议明确提出“实施宏观调控,要更加注重引导市场行为和社会心理预期”。目前,中国货币政策处于由数量型转向价格型的过程中,结构性问题凸显,货币政策有效性下降。传统货币政策工具有效性下降愈加凸显预期管理的重要性(Sims et al,2020)。由于经济环境存在不确定性,金融风险加剧且公众行为具有前瞻性,货币政策相关信息会影响公众对未来经济变量的预期,公众预期变动直接影响个体投资行为,而微观层面的投资行为加总形成宏观决策并最终影响宏观经济运行(杨源源等,2017)。

通胀预期管理作为中央银行抑制通货膨胀的重要方式,一直是学术界讨论的热点,也是我国下一阶段经济发展必须关注的重点(姚余栋等,2013)。随着我国利率市场化改革基本完成,各期利率会形成一个完整的利率期限结构(强静等,2018),利率预期将通过利率期限结构作用于长期利率,进而对宏观经济产生影响。Cole(2018)研究表明,当央行的前瞻性指引不以通货膨胀为目标,而是根据价格水平和偏离其目标值的严重程度来引导利率预期时,会显著提高央行前瞻性指引的作用效果。目前国内大部分学者的讨论围绕通胀预期展开,如通胀预期形成机制、通胀预期如何影响货币政策有效性(汪莉等,2015;郭豫媚等,2016),对利率预期的研究较少。那么,我国利率预期效应如何?通胀预期与利率预期的宏观经济效应是否存在差别?央行是否将利率预期管理纳入预期管理范畴?基于此,本文将通胀预期与利率预期冲击引入模型,探讨预期冲击对宏观经济波动的影响,为央行畅通利率渠道、加强预期管理以提高货币政策有效性提供操作依据。

本文还将进一步研究我国央行货币政策对利率预期的反应机制。央行调控政策中介指标以实现货币政策最终目标的传导机制是通过货币政策反应方程来刻画的,方程能否准确描述央行的货币政策调控机制一直都是学术界研究的重点(熊海芳等,2013;单强等,2020)。从模型设定看,学者公认央行货币政策操作具有前瞻性,那么前瞻性反应变量有哪些?是否涵盖利率预期变量?这一领域还缺乏深入讨论。为此,本文设立双预期的前瞻性货币政策反应方程,同时充分考虑内生性与序列相关性对模型估计的影响,以此判断我国央行是否会对通货膨胀与利率同时做前瞻性反应,为改进我国货币政策决策和操作框架提供依据。

一、文献综述

预期冲击影响宏观经济波动,即关于未来经济发展状况相关信息改变了公众预期,进而影响公众的消费投资决策,最终导致宏观经济波动。Pigou(1926)的“庇古周期”是有关预期冲击影响宏观经济周期波动研究的起点,它的主要特征表现为:消费、投资、就业和产出随预期同向波动。在此基础上,经济学家开始从实际经济中寻找预期因素,验证这些因素是否能够影响宏观经济波动。Stock et al(1999)研究发现股价与消费者信心能很好地反映经济主体对未来经济状况的预期。Alexopoulos(2011)指出技术冲击会给公众传递利好的信息,公众对生产率的发展有一个好的预期,劳动资本全要素生产率增加,最终影响经济波动。

以上研究仅对预期冲击影响宏观经济波动做出定性描述,没有刻画预期冲击影响宏观经济波动的理论机制。为解决上述问题,Beaudry et al(2004)首次用理论模型对“庇古周期”进行验证,他们将全要素生产率预期冲击引入实际经济周期(RBC)模型,发现经济繁荣是由于人们对全要素生产率的向好预期引起的。其后学术界进行了大量的扩展研究,这些研究主要分为两个方面:一部分学者将预期冲击纳入DSGE 等宏观经济模型,研究哪些预期冲击引起宏观经济波动(Wesselbaum,2019;Bulutay et al,2020),哪种 预期 冲击最为重要(Schmitt-Grohe et al,2012;Lambertini,2013);另一部分学者通过经验证据模拟识别预期冲击,分析这些预期冲击是否会引起宏观经济波动(Beaudry et al,2006;Beaudry et al,2010)。

国内预期冲击影响宏观经济波动的研究大致可以分为三类:一是在预期冲击和未预期冲击视角下比较通胀预期与利率预期对中国宏观经济的解释力。庄子罐等(2012)、李君妍等(2015)将预期与未预期冲击引入传统DSGE 模型,运用贝叶斯方法研究预期冲击对解释我国宏观经济波动的重要性。二是在适应性预期和理性预期视角下探究预期冲击的宏观经济调控效应。许志伟等(2015)、杨源源等(2017)通过构建包含适应性预期和理性预期的新凯恩斯模型,研究我国预期的特征并探究不同预期行为对我国宏观经济波动的影响,研究发现我国大部分预期行为呈现适应性特点,但理性预期更易消化吸收经济冲击造成的宏观经济波动。三是在政策面预期、供给面预期和需求面预期视角下探究预期冲击的宏观经济效应。赵根宏等(2016)将预期冲击分为货币政策预期冲击、技术预期冲击和消费偏好预期冲击;国世平等(2016)将政策面预期分解为货币政策和财政政策预期;张龙(2020)将预期冲击分为货币政策预期和技术进步预期。这类研究揭示了一个新的命题,即央行制定货币政策时,是否应该充分考虑货币政策预期。

大部分学者都充分肯定了预期冲击对宏观经济的作用,并一致认为货币政策预期冲击对宏观经济波动具有重要影响,但对于货币政策预期的研究更多是以通胀预期为主体。例如,张蓓(2009)基于改进的C-P 概率法计算我国的预期通胀率,研究我国通胀预期的性质及其对通货膨胀的影响;姚余栋等(2013)以“新共识”宏观经济理论框架为指导,研究发现通胀预期冲击对我国实体经济影响很大;周生宝等(2014)从通货膨胀补偿中分解出通胀预期,研究发现短期和中期通胀预期与通胀的动态关联性较强。对于通胀预期以外的其他货币政策预期冲击,尤其是利率预期冲击的影响,学术界关注较少,现有文献缺乏对利率预期冲击和通胀预期冲击宏观经济效应的比较分析。

对于货币政策反应方程,现有研究缺乏共识,争议的焦点在于其是单预期模式还是双预期模式。陆军等(2003)、陈创练等(2016)检验了仅包含通胀预期的货币政策反应方程。熊海芳等(2013)、张成思等(2017)采用了双预期的模型设立形式,检验货币政策对通胀预期和产出预期的反应。大部分文献都专注于央行对通胀预期的反应,少部分纳入产出目标,对利率预期反应机制研究较少。

在我国利率市场化改革接近完成和货币政策利率调控机制日趋完善的大背景下,理论和实践部门需要加强对我国货币政策利率预期生成机制及其对宏观经济作用机制的研究,同时需要进一步将利率预期纳入货币政策反应方程,检验央行实施政策调解时对利率预期做出的反应。基于以上研究现状和反思,论文将进行以下两方面的增量工作:一是在已有货币政策预期冲击研究基础上做必要的扩展,研究利率预期宏观经济效应,首次比较分析通胀预期和利率预期冲击对宏观经济波动影响有无差异;二是基于通胀和利率双预期,把两者同时纳入我国货币政策反应方程,考察通货膨胀和利率的前瞻性特征显著与否,并比较两者的前瞻性反映有无差异,构造更加完善的央行前瞻性货币政策反应方程。

二、模型构建

Clarida et al(1999)基于新凯恩斯经济学理论,构建了描述通货膨胀、利率和产出等变量之间关系的“新共识”宏观经济CGG 模型。本文在此基础上做出修正,构建我国的“新共识”宏观经济模型。

本文构造的“新共识”宏观经济运行模型如下:

式(1)是修正的总需求曲线。由于短期利率对投资和需求的影响可能很小,对总需求有实质影响的是长期利率,因此,本文参考Rudebusch et al(2008)的研究成果和建模方法,在模型原有基础上引入长期利率变量得到修正的总需求曲线。

式(2)是修正的菲利普斯曲线。目前国际最主流的DSGE 模型中,新凯恩斯菲利普斯曲线已趋于规范,参考Gali et al(2005)的研究成果和建模方法,得出与中国实际相适应的菲利普斯曲线。

式(3)是货币政策反应方程。随着我国利率市场化基本完成,公众学习能力逐步增强,市场主体将逐渐形成利率预期并改变其行为决策,最终影响宏观经济运行和货币政策传导(纪敏等,2014)。传统反应方程假定央行的前瞻性反应仅表现在通胀预期或产出缺口上,这样的设定方式可能过于狭隘,也可能与央行的政策实践相违背。为探究我国央行真实的货币政策反应方程,本文考虑在模型中引入利率预期,检验央行是否对利率做前瞻性反应。由此,本文得出修正的货币政策反应方程式(3)。

为研究利率预期影响宏观经济的传导路径,本文将利率期限结构引入模型。利率期限结构表明,长期利率Rt由短期利率预期值决定。由于长期利率不仅与短期利率预期有关,还和期限、风险等因素有关,因此在方程中引入一个溢价因子ξ。

上述方程反映利率预期影响宏观经济的作用机制,式(3)和(4)表明利率预期影响央行政策利率和长期利率,式(1)则表明央行政策利率和长期利率的变动会引起产出缺口波动,产出缺口的波动又将通过(2)式影响通货膨胀,即这意味着中央银行通过对短期利率的调控和对利率预期的引导,能有效带动中长期利率变动,疏通利率传导渠道,使货币政策有效作用于实体经济。

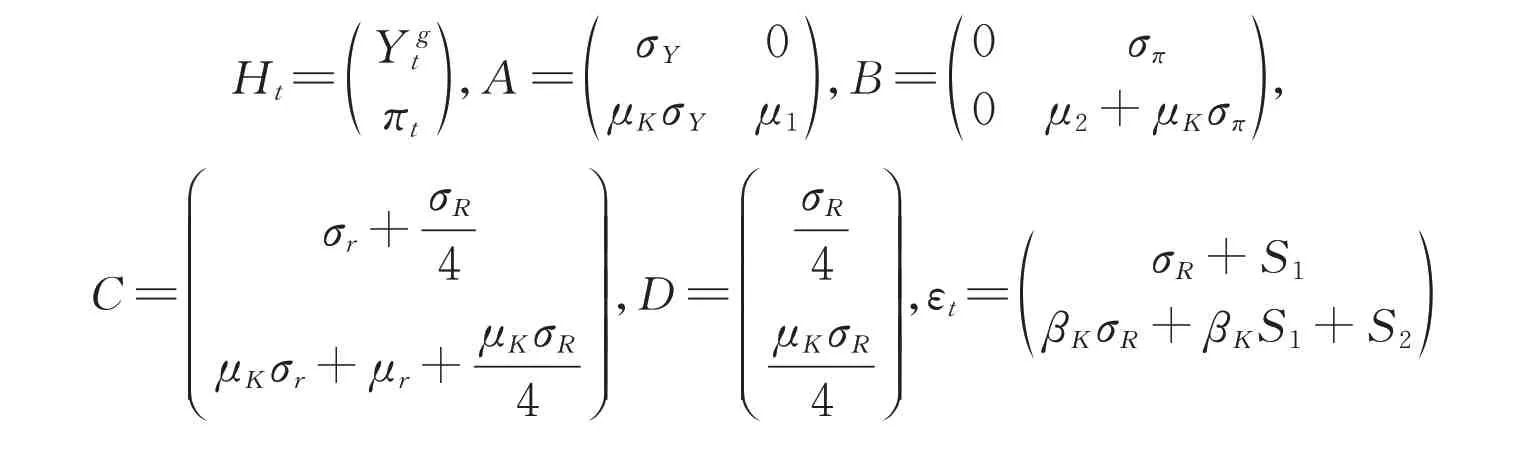

将上述作用机制改写成矩阵形式为:

其中:

三、变量选取与数据说明

由于2006 年第四季度之前的1 年期银行同业拆借利率数据缺失,所以本文选取2006 年第四季度至2019 年第四季度数据。

(一)通胀预期

根据张蓓(2009)改进的C-P 概率法,中国人民银行的城镇储户问卷调查中预期物价基本不变的区间为敏感性区间,假设敏感性区间不对称,设为(-a,b),其中a,b>0。预期大于b,即预期物价上升的人数百分比为Rt,预期小于-a,即预期物价下降的人数百分比为Ft。假定预期通胀率Etπt+1服从正态分布,由均值代表。

张蓓(2009)改进的C-P 概率法结果显示,不同敏感区间得到的预期通胀率趋势大致相同,下文的分析中,主要采用的敏感性区间为(-1.5,1.2),由此计算出预期通胀率,并对缺失数据进行插补。计算出的预期通胀率与通货膨胀率的走势基本相同,预期通胀率更为平稳。

(二)利率预期

根据利率期限结构理论的预期假说,假设市场不存在无风险套利机会,可以从利率期限结构的斜率中分离出未来利率预期;根据利率期限结构理论的流动偏好假说,投资者偏好不确定性风险较低的短期债券,长期债券需要收益率补偿才能被投资者接受(李宏瑾,2012)。Smant(2011)研究表明,远期利率对短期利率的预测是有效且准确的,即无套利理性预期假设下远期利率是未来即期利率的预期。因此,可以使用银行间国债利率期限结构中的远期利率来估计短期利率预期。考虑期限溢价因素并假定在利用国债利率期限结构计算短期利率预期时,6 月期的国债收益率相对于3 月期的国债收益率的风险溢价不变。远期利率的计算公式为:

由此计算3 个月期的短期利率预期,记为ret+1。除2008 年Q4—2009 年Q2 以外,短期实际利率与利率预期高度拟合。2008 年Q4—2009 年Q2 利率预期快速上升,明显高于实际利率,原因可能是央行为消除金融危机的影响提振经济,不断降低短期国债利率,同时中长期国债利率又相对稳定,即使稍有降低,幅度也偏小,导致长短期国债利差被放大,经济前景不确定性加剧,市场紊乱,影响利率预期的估计。

(三)宏观经济变量选取与数据说明

通货膨胀。由于通货膨胀预期指标主要来自中国人民银行按季对全国城镇储户进行的抽样调查,其调查的范围为城镇居民,且在每年2、4、8、11 月进行,因此通胀率采用3 至5 月,6 至8 月,9 至11 月,12 月至次年2 月城镇CPI 月度环比连乘得到季度环比数据。

产出缺口。考虑到GDP 月度数据缺失,采用月度工业增加值同比增长率代替并计算得到季度数据,季度划分与通胀率相同。对其进行X12 季节调整,再减去政府工作报告中的产出目标得到产出缺口数据。

利率。由于我国真正意义上的基准利率还没有形成,因此用中国银行间同业拆借市场3 个月期拆借利率代替中央银行短期政策利率。为消除季节影响,对变量进行X12 季节调整。

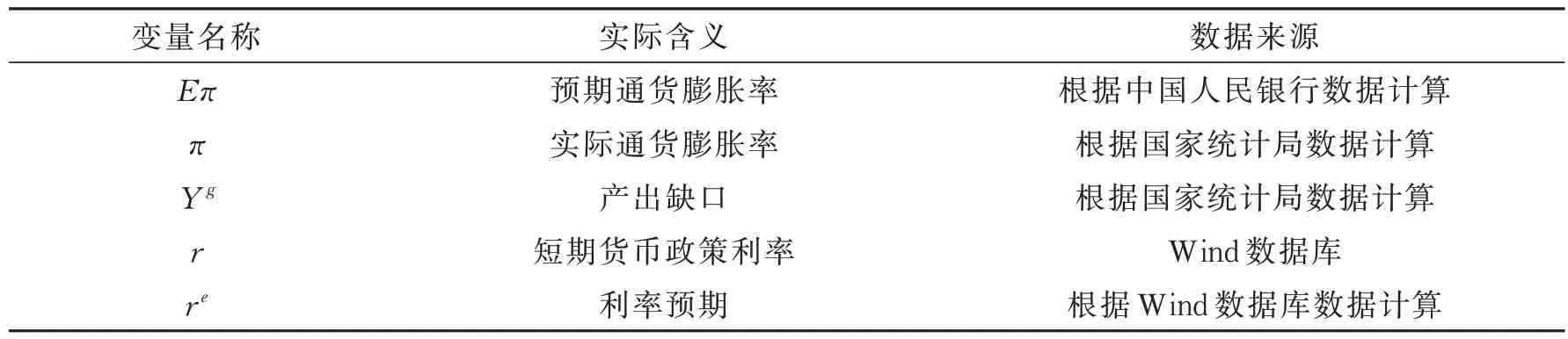

模型具体变量的名称及数据来源见表1。

表1 模型变量名称及含义

四、实证检验

(一)VAR 模型构建

为比较通胀预期和利率预期的宏观经济效应,采用VAR 模型进行分析。用n个时间序列变量{y1t,y2t... }ynt作为n个回归方程的被解释变量,解释变量为被解释变量的p阶滞后值,则p阶VAR 模型可以写为:

yt=Γ0+Γ1yt-1+...+Γpyt-p+εt(7)

其中,Γi为n×n维的系数矩阵,εt为n×1 维的白噪声过程。

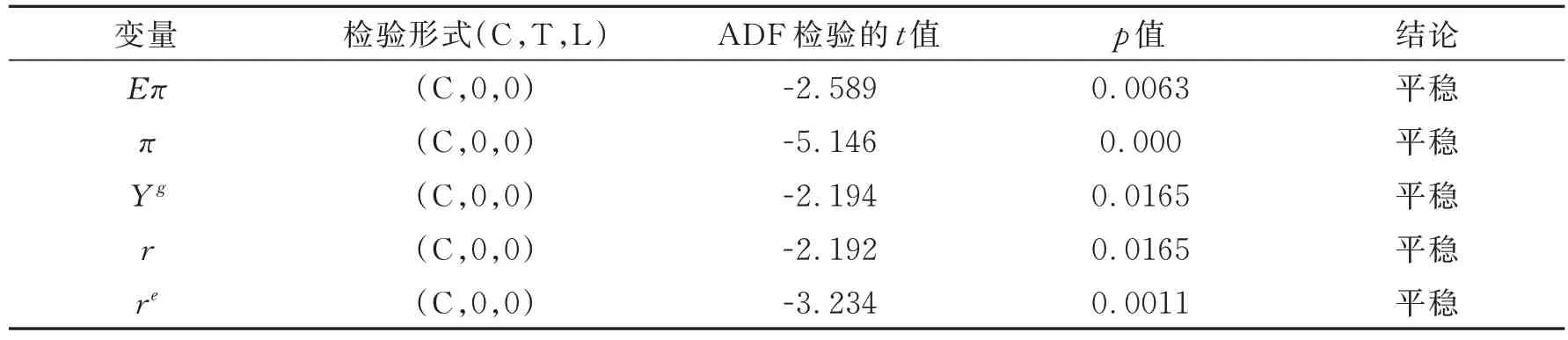

(二)数据平稳性检验

为消除数据非平稳可能带来的伪回归问题,在回归前先对数据做ADF 单位根检验,以确保数据的平稳性。检验结果如表2 所示,在10% 的置信水平下,所有变量均平稳。

表2 各变量单位根水平值检验结果

(三)脉冲响应分析

为比较通胀预期与利率预期冲击对经济的影响,下面进行脉冲响应分析。分析前先确定滞后阶数,根据AIC 和SC 信息准则确定最优滞后阶数为2 阶。

从影响力度看,对通货膨胀而言,通胀预期和利率预期冲击每上升一个百分点,通货膨胀水平都先上升后下降,通胀预期冲击的最大上升幅度约0.155 个百分点,利率预期冲击的最大上升幅度约0.191 个百分点。总的来说,通胀预期冲击与利率预期冲击对通货膨胀的作用效果相当;对产出缺口而言,通胀预期上升一个百分点,产出缺口先上升,第2 期达到最大,约0.25 个百分点,随后开始衰减,第32期达到最大负向影响,约为-0.34 个百分点。一单位正向利率预期冲击对产出缺口的影响始终为正,最大幅度达0.685 个百分点。结果显示,通胀预期冲击会导致产出缺口大起大落,甚至出现负的产出缺口,利率预期冲击下的产出缺口上升更多且始终为正,说明货币政策利率预期管理对产出缺口的调控效果更明显。可见,若央行在公布宏观经济信息的同时公布利率预期,公众可以通过分析利率预期与宏观经济数据间的关联,更清晰地了解货币政策的系统性特征及央行的行为方式(万志宏,2015),引导公众的利率预期更好的拟合央行预期,从而使宏观经济得到改善。

从影响路径看,对通货膨胀而言,通胀预期和利率预期冲击下的极值都出现在第1 期。可见,公众预期具有前瞻性,会对当期通胀预期与利率预期冲击迅速做出反应,并在较短时间达到最大效力,其脉冲响应图呈现“拖尾”的特征;对产出缺口而言,通胀预期冲击下的极值出现在第2 期,利率预期冲击下的极值出现在第3期。也就是说,公众会更加关注历史信息,表现出很强的后顾性,对当期通胀预期与利率预期冲击不敏感,其脉冲响应图都呈现出“驼峰”的特征。维持一个较低的通货膨胀水平有利于经济增长已经成为各界共识,央行每季度组织发布未来物价走势调查数据,因此公众对通货膨胀敏感度更高,央行前瞻性货币政策能迅速、及时地产生合意效果。相较之下,产出缺口对央行前瞻性货币政策的反应具有明显的政策时滞。由此可见,央行公布更加全面、及时的信息,教育、引导公众关注经济信息,培养公众经济学素养,有益于提升货币政策预期管理的效果。

从收敛稳态的速度看,无论是在通胀预期冲击还是在利率预期冲击下,通货膨胀都在17 期左右回归稳态。表明在两种冲击下,通货膨胀不仅波动趋势比较一致,持续周期也大体相似。通胀预期冲击下产出缺口在32 期左右回归稳态,而利率预期冲击下,产出缺口在第43 期左右收敛至0。进一步表明利率预期对产出缺口的影响程度更大,影响效果也更为持久。为此,央行应强化利率预期管理,积极的利率政策调控有助于维护宏观经济的稳定。

(四)方差分解

为了进一步研究通胀预期与利率预期冲击对宏观经济波动的影响程度,本文对通货膨胀与产出缺口的无条件方差进行分解。研究结果表明,通货膨胀波动主要受其自身的影响,可以解释本身64% 的波动,通胀预期解释了其11% 的波动,利率预期解释了其10% 的波动;产出缺口波动也主要受其自身的影响,解释能力为42%,通胀预期的解释能力为4%,利率预期的解释能力为13%。与上文分析类似,通胀预期与利率预期对通货膨胀波动的影响较为一致,但对产出缺口而言,利率预期的宏观经济效应更明显,进一步表明货币当局可以通过引导利率预期来调节宏观经济。

(五)货币政策反应方程分析

从标准货币政策反应方程设定上看,央行货币政策操作具有前瞻性已达成共识,但前瞻性政策反应方程是否包含利率预期还需深入讨论。上述分析表明,利率预期冲击存在宏观经济效应且在调控产出缺口上有较大优势,是良好的货币政策前瞻性操作目标。

下面根据模型(3)检验央行对利率的反应是否具有前瞻性。估计过程中需要考虑的是,货币政策反应方程的自变量中包含滞后的因变量及其他宏观经济变量滞后值,宏观经济变量间存在复杂的交互机制,这两种情况相互影响可能导致内生性问题。鉴于此,回归前首先选取预期变量1 至2 期滞后项作为工具变量,经过Durbin-Wu-Hausman 检验,证明方程不存在内生性问题。考虑到研究样本为时间序列,模型为动态模型,同时还考察了方程是否存在序列相关性,经过BG 检验,判断模型不存在序列相关(见表3)。

表3 回归结果

表3 的回归结果表明,短期货币政策利率的滞后变量系数为1.007,在1% 的水平上显著,这与熊海芳等(2013)的结论较为一致。说明央行的政策调整具有较高的平滑性,央行实行的货币政策以稳定为主,灵活连续的微调更有助于预期的形成。利率预期系数为0.174 且在5% 的水平上显著,说明央行会对利率做出前瞻性反应。央行货币政策操作遵循如下规则:当公众预期下季度利率上涨时,央行会实行扩张性货币政策,降低政策利率;当公众预期下季度利率下降时,央行会实行紧缩性货币政策,提高政策利率。这种逆预期的操作模式,体现了央行对利率预期信息的利用和维护宏观经济稳定的决心。通胀预期系数为0.821 且在5% 的水平上显著,这一结果与单强等(2020)估计结果近似。这同样反映了央行货币政策操作过程中的反向调节机制,即经济过热时加息,反之则降息以促进宏观经济的稳定。产出缺口系数不显著,说明央行政策利率对产出不敏感,这与金成晓等(2013)和江春等(2014)的估计结果一致。总的来说,央行对通胀预期的反应系数显著高于利率预期,表明央行对利率预期反应稍有不足。

(六)稳健性检验

为了确保实证结果的稳健性,本文用3 个月期上海银行间同业拆借利率代表中央银行短期政策利率,用1 年期上海银行间同业拆借利率代表长期利率,进一步检验通胀预期与利率预期冲击对宏观经济的影响。根据AIC 和SC 信息准则,选择最优滞后阶数为2 阶。

通胀预期与利率预期冲击对宏观经济波动的影响效果与上文基本一致。从影响力度看,通胀预期冲击与利率预期冲击对通货膨胀的响应极值分别为0.149 和0.147,通胀预期冲击对产出缺口的响应极大值为0.212,极小值为-0.279,利率预期冲击对产出缺口的响应极值为0.416。稳健性检验得出与前文相近的结论:通胀预期冲击与利率预期冲击对通货膨胀的作用效果相当,但相比于通胀预期管理,货币政策利率预期管理对产出缺口的调控效果更明显;从影响路径看,对产出而言,其脉冲响应图呈现出“驼峰”的特征,而对通货膨胀而言,其脉冲响应图呈现“拖尾”的特征。因此,央行应重视信息公布的全面性与及时性,更应教育引导公众关注经济信息;从收敛稳态的速度看,通胀预期冲击与利率预期冲击下,通胀分别在12 期和13 期左右回归稳态。通胀预期冲击下的产出缺口在第28 期左右收敛至0。与前文稍有不同,在利率预期下冲击下产出缺口在第18 期左右就回归稳态,但这一结果并不影响最后结论,利率预期的宏观经济效应不容忽视。

五、结论与政策建议

基于利率期限结构,本文通过构建与中国实际经济相契合的具有动态特性且包含通胀预期和利率预期的宏观经济运行模型,运用2006—2019 年季度数据,在系统性实证检验与动态分析的基础上,全面比较了通胀预期与利率预期冲击对宏观经济波动的影响,得到如下研究结论:(1)通胀预期与利率预期对通货膨胀的作用效果相当,利率预期冲击对产出缺口的作用效果优于通胀预期。通货膨胀在通胀预期冲击和利率预期冲击下会表现出相似的特征,但利率预期冲击在发挥合意效果之前会存在一个短暂的反向作用。相比于通胀预期冲击,利率预期冲击对产出缺口的影响程度更大。(2)通货膨胀和产出缺口对预期冲击反应的敏感性存在差异。通货膨胀对预期冲击反应敏感,公众预期具有前瞻性;产出缺口对预期冲击的反应具有明显时滞,公众会更加关注历史信息。

基于通胀和利率双预期,本文把两者同时纳入我国货币政策反应方程,考察通胀预期和利率预期的前瞻性特征显著与否,研究发现:(1)我国货币政策反应方程具有前瞻性特征。央行对通胀和利率都会做出前瞻性反应,只是央行对利率做出的前瞻性反应系数略低,说明央行对利率预期的反应还有较大的提升空间。(2)央行的货币政策操作遵循“逆周期”规则。央行应对通胀预期冲击和利率预期冲击都采用逆周期模式,遵循“经济过热即加息,反之则降息”的宏观经济调控理念,具有凯恩斯主义特点。

鉴于此,在国内外经济政治不确定因素增多的形势下,为提高我国央行货币政策操作框架的有效性,减轻宏观经济波动程度,本文提出如下政策建议:(1)重视货币政策预期管理。央行要做好公众预期管理,发挥预期对宏观经济波动的稳定作用。(2)将利率预期管理纳入货币政策框架。央行应做好利率预期与通胀预期管理的协调配合工作,提高我国货币政策反应方程的前瞻性。(3)合理引导公众预期。央行通过定期向社会发布权威的经济金融信息,加强与公众沟通,增加政策透明度,增进公众对当前宏观经济形势和经济决策的理解,引导公众预期向政策目标靠拢,提高货币政策效果。