投资者投机偏好和股票预期收益

2022-06-08侯定海

侯定海 袁 野

(北京证券交易所有限责任公司,北京 100033)

内容提要:本文以北交所设立宣布窗口期新三板数据为样本,研究投资者投机偏好的动态变化对原精选层股票预期收益的影响,为研判北交所市场运行规律提供重要决策依据。实证结果表明,投资者投机偏好具有定价效应,对原精选层超额收益具有较好的预测和解释能力。创新层做市板块是原精选层与创新层交投情绪传递的重要纽带。投资者投机偏好与原精选层预期收益的关系是随着预期收益的高低而动态变化的。主要原因为投资者在前期账面盈利和损失状态下的投机偏好具有不对称性,在面临损失域时投机偏好趋于更加强烈。据此,本文结合北交所开市,提出优化北交所及新三板分类投资者投机偏好及行为偏差的监测体系等相关建议。

一、引言

投机偏好是描述个人投资者等交易参与人重要的心理特征之一,投机偏好会引致投资者行为发生偏差,可能会影响资产价格大幅变动。投机偏好与股票预期收益的关系是金融理论和监管实务研究的核心内容。投资者风险偏好研究最早可以追溯到Von Neumann和 Morgenstern(1947)提出的期望效用理论(expected utility theory),该理论基于“理性人”假设阐述了其在风险条件下的决策行为[1]。20世纪90年代兴起的行为金融理论进一步修正了“理性人”的假设,认为由于个体认知偏差及心理情感等因素,行为人在不确定性条件下的决策过程并不是完全理性的。其中,Kahneman 和 Tversky(1979)提出的前景理论(prospect theory)最具有影响力,指出人们在实际决策中对于条件相当的盈利和损失前景的重视程度是不对称的,面临损失时倾向于冒险赌博,而面临盈利时倾向于4受确定性盈利[2]。

至今,人们对投资者投机偏好与预期收益之间的关系尚未完全达成共识。以往研究表明,投资者对于“博彩”类股票表现出强烈的投机偏好,进而导致该类股票价格被高估、预期收益率下降(Brunnermeier等,2007[3];Barberis和Huang,2008[4])。Bali等(2011)进一步证实持有“博彩”类股票的大多数投资者预期平均收益率为负[5]。然而,近年来越来越多的学者指出,在市场的不同样本中,投机偏好与预期收益之间的正负关系可能同时存在。例如,Stambaugh等(2015)综合运用了11种市场异象指标来预判股票走势,认为高估值股票的投机偏好与预期收益率之间呈负向关系,低估值股票的投机偏好与预期收益率之间呈正向关系[6]。

交易活动中,散户投资者的风险偏好经常会以一贯的态度偏离理性。从前景理论的角度去解释投资者投机偏好的偏差,实际上不同市场条件下投资者的投机偏好呈现可变性(Malmendier和Nagel,2011[7]),进而影响其风险态度和行为模式(Fellner和Maciejovsky,2007[8])。一些学者基于心理学实验进一步验证了人们在收益和损失状态下更加关注的是某一特定投资决策给其带来的财富边际变化。例如,Wen等(2014)认为投资者风险规避(寻求)的程度与前期所得收益(损失)大小成正比,并且风险寻求的边际效用相对更大[9]。投机偏好的不对称影响与投资者主观选择的参考价格密切有关(Tversky和Kahneman,1991[10])。前期收益和损失通过改变参考点水平进而影响投资者的风险偏好。在前期研究的基础上,Wang等(2017)按照未实现资本利得对样本进行分组检验,认为基于参考点依赖性偏好(reference-dependent preferences)能够相对更合理地解释上述现象;投资者要求的必要收益率在不同市场条件下会随着他们的投机偏好发生改变,那么令多数人赔钱的股票将会产生负的风险-收益关系,而那些让人们都赚钱的股票则会拥有正的风险-收益关系[11]。

有关国内投资者投机偏好的相关研究初期主要集中于A股特质波动率异象及其原因等,但针对北交所及新三板投资者投机偏好的研究文献相对匮乏。其中,比较有代表性的有:左浩苗等(2011)、郑振龙等(2013)研究发现,在卖空限制和投资者异质性的共同作用下,A股投资者投机偏好与股票横截面收益率存在显著的负向关系[12-13]。随着研究的不断深入,投资者投机偏好的研究重点逐渐转向其动态特征分布等领域。贺志芳和周方召(2018)的实证研究结果表明,投资者投机偏好随不同时期损益状态动态变化[14]。此外,Gong等(2021)指出投资者非理性投机偏好在损失前景下更为显著[15]。

本文以2021年8月1日-9月30日新三板原精选层(现北交所上市公司,以下简称“精选层”)和创新层公司为样本展开深入研究。受9月2日北交所改革消息刺激,新三板交易热度明显激活,合格投资者的规模显著增长,精选层价格保持趋势性上涨态势,创新层、基础层受到积极带动,层层递进的市场结构功能有效发挥。同年11月15日北交所开市,精选层公司平移为北交所上市公司。北交所作为新兴市场,个人投资者资金市值占比更大,机构投资者的配置型资金还在有序进场。自然人获取、加工、反馈新信息等能力相比专业机构存在一定认知偏差,其短线投机偏好受到消息面和市场波动等因素影响相对较大,容易导致行情呈现分化,个股短期波动或加大。例如,贝特瑞等大市值龙头股获机构资金青睐,稳住市场基本面;小市值股票多为自然人资金博弈,呈现短期轮动特点,利好消息一致预期消化前后容易加剧收益波动幅度。因此,合理量化投资者投机偏好及其与股票预期收益的相关性,更加全面地理解北交所设立宣布窗口期个人投资者投机情绪的动态变化对精选层预期收益的影响,可以为预判北交所市场运行规律提供重要决策依据,对于更好地发挥资本市场枢纽功能、支持中小企业创新发展,具有十分重要意义。

本文主要贡献有四方面:(1)首先构建了精选层、创新层投资者投机偏好指数,采用面板分析方法考察了不同层级投机偏好对精选层超额收益的预测能力,检验投资者投机偏好在精选层定价中的重要性。(2)采用分位数回归方法进一步验证投资者投机偏好的异质性结构与精选层预期收益的相关性,探究投机偏好对预期回报的不对称影响。(3)采用面板分析方法考察前期账面收益和损失状态下投资者投机偏好的偏差,进一步解释投机偏好非对称作用的主要原因。(4)结合北交所开市,进一步提出优化北交所及新三板分类投资者投机偏好及行为偏差的监测体系等相关建议。

二、研究设计

(一)样本选择

本文样本数据来自Wind数据库,由2021年8月1日至2021年9月30日期间,精选层66只股票、创新层1007只股票①剔除成交量为零或缺失的创新层股票。交易数据构成,并以日为计量周期。

(二)变量定义

1.投资者投机偏好

投资者投机偏好通过投资决策进一步影响其交易行为,因此,投资者的投机偏好可以通过观测股票交易中的投机特征间4衡量。借鉴Zhu等(2021)[16]做法,从特质风险及分布、交易热度、极端收益等维度选取以下4个指标建立精选层投资者投机偏好指数();同时,区分做市交易和集合竞价交易方式分别建立创新层做市板块投资者投机偏好指数()、创新层竞价板块投资者投机偏好指数(),以进一步分析投资者投机情绪跨层级传染对股票收益的联动影响。

(1)特质波动率

借鉴 Ang等(2006)[17]研究,应用 CAPM 资本资产定价模型计算股票特质波动率。股票日超额收益对市场因子进行回归,取其回归后残差值的标准差与滚动5个交易日的算数平方根的乘积作为股票i在t日的特质波动率,计算公式如下:

股票i在t日特质波动率计算如下:

(2)特质偏度

Barberis和Huang(2008)提出,股票收益右偏分布程度越高,越容易受到激进型投资者的追捧,投资组合中该类投机性股票的配置比例愈高[4]。同样,根据式(1)计算结果,定义特质波动率的偏度表征投资者投机需求的异质性偏度(SKE)。

(3)换手率

换手率直观上反映了投资者持有股票的交易频率,与交易参与人的投机偏好呈一定正向关系。本文采用换手率()表征投资者对于投机性股票的偏好程度。

(4)最大单日涨幅

根据Bali等(2011)研究,受投资者投机偏好影响,股票历史极端收益与下一期收益呈显著的负向关系,并对其横截面收益具有较强的预测能力[5]。据此,采用滚动5个交易日内股票最大单日涨幅()来表征投资者对投机性股票的偏好大小。

在此基础上,本文对特质波动率、特质偏度、换手率和最大单日涨幅采用因子分析方法分别构建精选层、创新层(做市/竞价板块)投资者投机偏好指数,投资者投机偏好指数越大,代表投资者的投机交易行为可能愈激进。

其中,SGPti为精选层投资者投机偏好指数,λist为因子变量;μist为精选层投资者原始投机偏好指标。

根据因子分析计算结果,选择前2个成分构建精选层投资者投机偏好因子模型:

之后将相关变量因子载荷带入式(4),得到精选层投资者投机偏好指数(精选层投机因子):

同样,对上述4个指标再次进行因子分析,分别构建创新层做市板块和集合竞价板块投资者投机偏好指数(创新层做市/竞价投机因子):

2.未实现资本利得

借鉴赵胜民和刘笑天(2020)等[18-20]研究,采用Fama-French三因子模型对精选层股票超额收益进行回归,以式(8)中的常数项(α0)作为股票未实现资本利得以衡量股票当期收益率相对于基准收益率的偏离程度。

其中,CGOti=α0,当 CGOti>0 时,股票有账面收益;当 CGOti<0 时,股票有账面损失。SMBti、HMLti分别为规模因子、价值因子。

3.动量因子

基于Carhart(1997)[21]四因子模型,根据t-1期精选层股票收益率从小到大排列,定义高收益率公司(>75%分位数)与低收益率公司(<25%分位数)在t期的股票收益率之差即为动量因子(MOMti),计算公式如下:

其中,Rtmi为高收益率公司股票收益率;Rtni为低收益率公司股票收益率。

(三)模型设定

首先,本文采用面板固定效应考察投资者投机偏好对精选层股票超额收益的预测作用,计量模型如下:

其中,Xti为精选层股票i在t期超额收益的一系列控制变量;∈ti为股票i在t期的回归残差。

其次,根据Koenker和Bassett(1978)[22]提出的分位数回归法进一步考察投资者投机偏好与下一期股票超额收益的关系,以此反映二者关系在整个样本分布上的异质性结构。同样,设定精选层股票超额收益为被解释变量,投资者投机偏好为主要解释变量,建立如下计量模型:

其中,Yit-1,t包括创新层做市及竞价投机因子、精选层市场因子等控制变量。

再次,为进一步发现投资者在未实现资本利得的状态下投机偏好的偏差,采用面板估计方法分别检验账面收益/损失情形下精选层股票特质风险与其超额收益之间的动态关系,计量模型如下:

其中,Zti中除主要定价因子外,还加入了SKEWti、MAXti和 TOti等控制变量。

三、实证分析

(一)数据的描述性统计

表1是投资者投机偏好实证变量的描述性统计。根据公开数据测算,样本期间精选层股票日均收益率为0.98%,最大值为187.22%,最小值为-31.96%;日均超额收益为0.97%。精选层投资者投机偏好呈右偏尖峰分布特征,波动率相对较大,存在个别正向扰动值,主要原因为以超大户、大户资金等为投机主体的个人投资者偏好小市值、波动大的标的,以期短时间内可以兑现持仓收益,市场行情容易呈现阶段性情绪驱动特征。从个股投机偏好看,五新隧装、吉林碳谷、同辉信息、数字人和拾比佰等股票投机因子指标位居精选层前列,活跃自然人对个别小市值公司短线交易预期可能趋于一致,亦容易日内(间)呈现“同涨同跌”特征。投资者投机偏好子指标中,特质波动率和最大单日涨幅对投资者投机偏好的解释力度相对更强,以公司特质风险和极端高股价收益等量化的股票投机性特征愈趋于明显,愈能吸引追逐较高风险收益的激进型投资者的关注。控制变量中,样本期间精选层股票未实现资本利得均值为2.15%,最大值为414.63%,最小值为-23.65%,亦呈现右偏尖峰特征;其中,吉林碳谷、五新隧装、贝特瑞账面收益位居前列。市场因子、规模因子、价值因子和动量因子相对较为平稳,但小市值股票风险溢价成分较大。

表1 投机偏好实证变量的描述性统计

(二)投机偏好与股票超额收益的面板实证结果

基于股票定价因子模型,本文首先分析投资者投机偏好对精选层下一期超额收益的影响。具体地,为了控制传统定价因子对投资者投机偏好解释力的影响,采用面板估计方法对模型(10)进行逐项回归。

表2是数据标准化后投资者投机偏好的面板估计结果。总体来看,投资者投机偏好对股票超额收益有较强的预测能力。主要原因为北交所设立消息使得市场生态预期发生变化,投机偏好受政策利好情绪提振,精选层、创新层等板块估值中枢重构,长期来看北交所估值水平逐渐向科创板、创业板收敛。一是精选层修正三因子定价模型可以较好解释股票超额收益的变动成分。相比传统资产定价模型,式(6)的拟合效果较好,说明精选层投机因子、创新层做市投机因子包含了CAPM等传统资产定价因子中没有的信息成分。对比式(1)和式(5),加入精选层投机因子后,市场因子的回归系数下降1.87%,说明精选层投机因子可以部分解释市场风险溢价成分。二是投资者投机偏好具有定价效应。精选层投机因子在逐项回归中始终对其股票下一期超额收益产生正向影响,并且在1%的显著性水平下显著。从式(6)结果得到,其他条件等同的情况下,精选层投机因子增加(减少)1%,下一期股票日超额收益上升(下降)0.08%。三是创新层做市板块是精选层与创新层投机偏好传递的重要纽带。一方面,对比式(3)和式(6),加入精选层市场因子和投机因子后,MGP的系数由正转负并且影响力度有所下降,说明精选层市场风险和投机偏好一定程度上可以解释创新层做市板块投机偏好对精选层预期超额收益的影响。另一方面,式(7)表明,在控制创新层做市投机因子后,BGP的显著性消失,说明原来观察到的竞价交易股票的投机效应主要是由创新层特质风险等投资因子共同引起。

表2 投机偏好与股票超额收益的面板估计结果

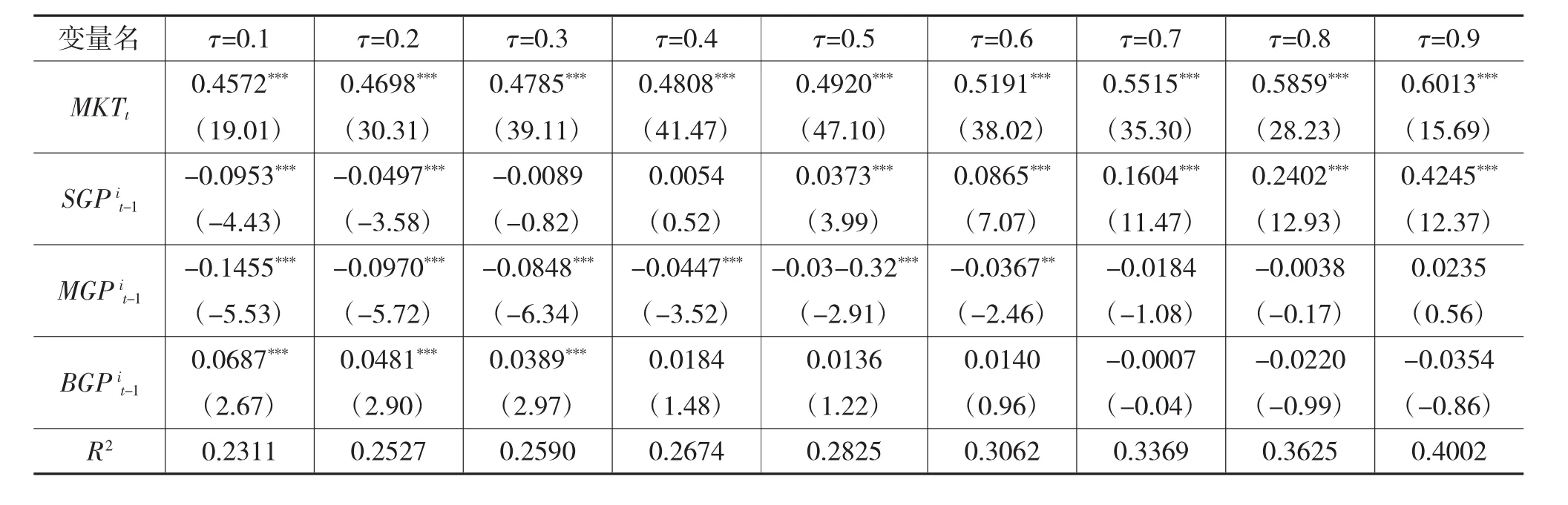

(三)投机偏好与股票超额收益的分位数回归结果

为进一步考察投资者投机偏好与精选层预期超额收益在整个样本分布上的异质性结构,对模型(11)应用分位数回归方法得到各分位数下解释变量的回归系数以及回归R2检验统计量。

如表3所示,总体来看,MKTt和SGPit-1的分位数回归系数在主要分位数水平上具有较高的显著性。一是精选层市场因子在不同分位点的回归结果均与股票预期超额收益呈显著的正向关系,其与表2回归结果保持一致。其他条件等同的情况下,市场风险溢价回归系数随着分位水平的增加而逐渐增大,北交所设立宣布窗口期投资者投机偏好与市场风险的相关性较为平稳。二是精选层投资者投机偏好与下一期股票超额收益之间的关系在0.4分位数处回归系数符号发生了反转。精选层滞后一期投机因子在低分位水平(0.1,0.2)下显著为负,在高分位水平(0.5,0.6,0.7,0.8,0.9)下显著为正,并且在较高分位水平下回归系数明显高于低分位水平相应数值的绝对值。以上现象表明,以低分位水平(0.3,0.4)为超额收益监测阈值,投资者投机偏好或因心理账户等情感因素将产生不同的风险态度,进而影响下一期投资决策,导致股票预期超额收益动态变化。三是创新层做市投机因子对下一期精选层超额收益的影响存在明显差异。创新层做市投机因子在0.6分位水平及以下与精选层预期超额收益显著为负,从0.4分位数起随精选层超额收益降低其边际负向影响显著增大。北交所设立及投资者门槛降低两次利好消息明显改善市场流动性环境,精选层对创新层的梯次带动效应较为明显。随着精选层价量恢复性上行并逐渐完成首轮估值修复,市场投机需求带动板块轮动效应加速,以个人为投机主力资金的交易参与人有序加快调仓换股频率,尤其是投资者适当性规则发布后存量精选层投资者①根据2021年9月17日发布实施修订后的《全国中小企业股份转让系统投资者适当性管理办法》,存量精选层投资者可投资于创新层股票。风险偏好上升进一步带动专精特新、热点概念股等创新层公司估值向上修复,市场价格效应有效逐层向下传导。

表3 投机偏好与股票超额收益分位数回归结果

(四)特质风险与股票超额收益的面板实证结果

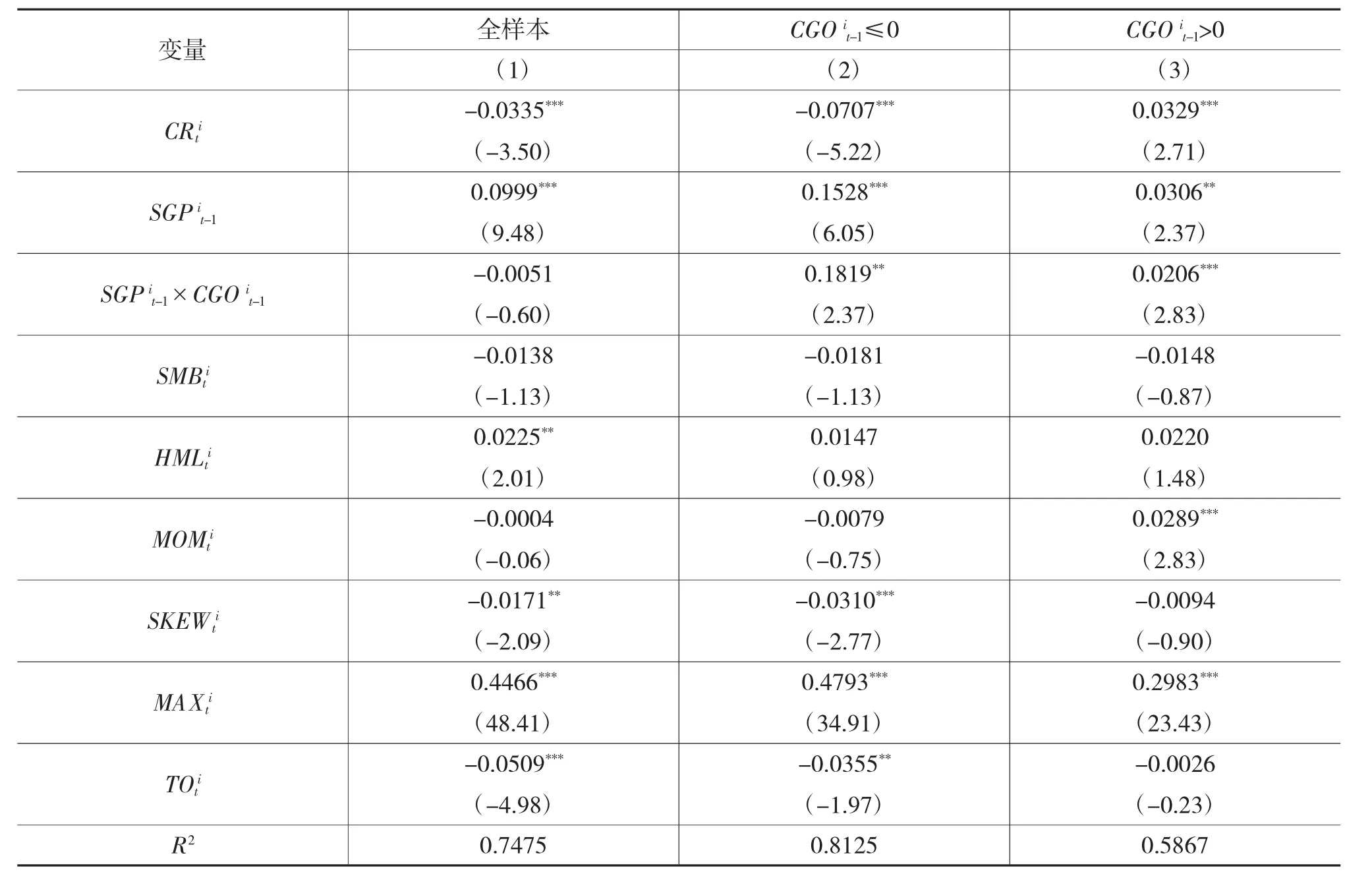

为进一步分析不同时期精选层投资者投机偏好的偏差原因,根据前景理论将前一期精选层未实现资本利得分为账面收益和账面损失对模型(12)进行对比检验。表4是不同损益状态下精选层特质风险与股票超额收益的面板估计结果。

表4 特质风险与股票超额收益的分组检验结果

数据表明,精选层投资者在账面盈利和损失不同状态下表现的投机偏好具有不对称性,投资者的投机偏好一定程度上存在对账面盈利(损失)参考点的依赖性,上述现象比较支持Wang等(2017)[11]的观点。一是投资者在前期损失状态下是风险寻求的,在前期盈利状态下是风险规避的。以特质波动率衡量公司风险,对于账面盈利的股票,投资者倾向于风险厌恶,相对理性的投资者更偏好特质风险较低的股票,由此造成低特质风险的股票价格被高估,股票超额收益与特质风险显著正相关。而对于账面亏损的股票,投资者损失厌恶情绪占主导,在此作用下更加偏好特质风险较高的股票,可能造成其价格被高估,股票超额收益与特质风险显著负相关,进一步加剧股价下跌风险。二是投资者投机偏好程度与前期未实现资本利得大小呈显著正相关。SGPit-1×CGOit-1的回归系数为正说明在面临账面盈利时,投资者风险规避程度随前期盈利增加(降低)而逐渐提高(减弱),在面临账面损失时,投资者风险寻求程度随前期损失增加(降低)而提高(减弱)。三是投资者在面临损失域时投机偏好更加强烈。对比式(2)和式(3),账面损失下CRti回归系数的绝对值(0.0707)明显大于账面盈利下相应数值(0.0329)。例如,个人投资者在已获既得利益时倾向于锁定收益而表现出卖出股票等风险规避行为,而在经受短期损失时却也不那么敏感,相对而言投机偏好程度较高,新进资金节奏较为平稳。四是投资者投机偏好与特质波动率异象有关,投资者愈不理性,特质波动率异象愈明显。加入MOMti、TOti因子前后,在账面盈利或损失状态下均未能改变股票超额收益对特质风险影响的显著性,说明样本期间精选层特质波动率异象与反转效应、投资者异质性的相关性并不明显。因此,投资者从理性状态转移至非理性状态、非理性情绪的传染或共振等是造成不同损益状态下投机偏好发生明显偏差的主要原因。

四、结论与建议

本文尝试通过北交所设立宣布窗口期数据研究投资者投机偏好的定价效应和对精选层预期超额收益的影响,通过实证分析,得到以下几点结论:一是投资者投机偏好存在定价效应,能够较好解释和预测以个人投资者为主的投机行为偏差。二是投资者投机偏好与精选层预期超额收益的关系随着预期收益的高低而动态变化。在较低分位水平下,投资者投机偏好从精选层向创新层做市板块传递,增加创新层做市板块投机因子对精选层预期超额收益的负向影响。三是精选层投资者在前期账面盈利和损失状态下的投机偏好具有不对称性,虽然投资者风险规避(寻求)程度与前期账面盈利(损失)大小成正比,但在面临损失域时投机偏好趋于更加强烈。

结合北交所开市,提出以下建议:一是建立多层次的北交所及新三板分类投资者风险偏好及行为偏差监测指标,优化跨市场、跨板块、跨产品风险识别、预警和处置机制,进一步增强市场运行预判能力。二是优化北交所投资者结构,显著提升做市商等短期交易性资金的投入比例,大力支持引导私募基金、公募基金等专业机构加大投资力度,推动长期资金入市。三是充分发挥北交所“龙头”撬动和“反哺”作用,创造性地持续加大优质企业和指数化产品等资源供给,进一步满足投资者多元化的财富管理需求。

总体来看,本文的实证分析拓展了现有的相关研究,进一步论证了北交所设立宣布窗口期投资者投机偏好与精选层预期收益的动态关系,为后续研判北交所发布重大利好事件期间投资者交易决策提供一定的理论及实践依据。北交所开市初期,投资者交易行为尚处于快速演变过程中,适合投融资需求的市场动态均衡模式还有待进一步延长时间窗口来观察研究。下一步,应继续深入研究北交所开市窗口期投资者风险偏好的边际变化对新股及平移股票预期收益的差异影响,进一步完善股票市场运行机制。