炼化企业海外并购决策风险分析及思考

2022-06-08赵淑红

赵淑红,胡 畔

(中石化炼化工程集团股份有限公司,北京 100029)

随着我国经济持续增长,企业规模不断壮大,为开拓海外市场,寻求高质量持续发展,我国企业海外并购增长势头强劲[1]。从19世纪末20世纪初至今,西方国家经历了5次并购浪潮,无论是并购形式还是并购产业,都达到了前所未有的深度和广度。诺贝尔奖得主乔治·斯蒂格认为,企业实现规模经济和实力的最有效方式就是并购。与此相比,我国企业海外并购起步较晚,在应对复杂多变的国际市场环境和相关风险分析方面经验不足,不少企业海外并购后的绩效不够理想[2]。针对上述情况,本文以国内S公司决策并购海外H公司的真实案例为基础,从战略协同性、被并购企业价值评估及商誉三方面分析并购决策过程中潜在的风险,并提出相关建议。

1 企业并购风险分析相关理论

1.1 协同效用风险分析

协同效应是指企业并购后竞争力增强,导致净现金流量超过两家公司预期现金流量之和,或合并后公司业绩比两个公司独立存在时的预期业绩高的现象。并购产生的协同效应一般分为3种:管理协同效应、经营协同效应和财务协同效应。协同效用风险分析一般从这三方面开展。

1.2 估值风险分析

并购估值风险是指由于信息不对称而对目标企业价值评估不准确的不确定性和可能性,这种不准确包括两种情况,一是过高估计并购协同效应而支付过高溢价引起并购企业财务状况恶化或财务成果损失;二是过低估计目标企业的价值而出价过低导致并购失败并使并购企业损失前期投入。估值办法一般采用收益法、成本法和市场法。

1.3 商誉风险分析

商誉是一种企业所独有的在经营上具有优越获利能力并可在未来带来超额收益的经济资源[3]。并购交易发生时,商誉是并购方愿意付出的超过能够取得可辨认净资产的部分,其实质是企业未来超额盈利能力。在并购过程中由于存在企业过高的商誉估值和过高的溢价问题,从而产生了巨大的商誉。过高的商誉将面临着潜在的商誉减值风险,商誉减值会对企业未来的发展前景造成不利影响。

2 相关公司及并购决策

2.1 S公司和H公司概况

S公司成立于2007年7月,2012年8月28日根据中国公司法整体改制为一家股份有限公司,于2013年5月23日在香港联合交易所主板挂牌上市,成功进入国际资本市场。S公司凭借高素质的人才、丰富的工程建设经验以及雄厚的技术实力,可在石油炼制、石油化工、煤化工、天然气、无机化工、医药化工等诸多领域为境内外客户提供技术许可、设计、咨询、工程总承包、施工、设备制造等系列优质的工程服务,在国内外工程市场上拥有卓越的竞争力。

H公司总部位于德国慕尼黑,成立于1936年,于1999年被法国T公司收购,是一家能源领域的工程公司。该公司主要业务包括项目可行性研究、基础设计、EPC总承包以及开车调试等,业务领域主要覆盖炼油、化工、可再生能源、矿产和材料等,并在地下储气库、管道工程以及焦炭煅烧等领域业绩突出。近年来,H公司在石油化工等下游领域的市场份额正在大幅增加。法国T公司出售H公司主要出于其战略调整的原因。

2.2 实施并购的管理目标

S公司实施海外并购的意图主要在于通过提升三方面的能力,以实现公司市值的持续稳定增长:一是开拓海外市场,增加海外市场的营收。作为一家国际工程公司,S公司的海外营业收入约占总营业收入的15%。随着“一带一路”倡议的提出,S公司一直在探索和研究海外市场进入模式的发展动态,寻求进一步开拓海外市场的机遇。与此同时,S公司也意识到在新经济背景之下,中国企业所面临的国际市场环境发生了天翻地覆的变化[4]。新环境既是挑战也是机遇。S公司欲利用自身的资本优势抓住机遇,加快海外市场开发的步伐,增加海外营收。

二是加快提升海外业务的执行力,增强主营业务核心竞争力。S公司已有多年海外工程业务执行经验,深刻意识到海外工程业务所面临的各种具体挑战[5],迫切需要在海外项目运营方面尽快提升技术水平和管理能力,降低运营成本,提高国际竞争力。三是借助并购提升商誉。S公司欲通过并购,提升自身商誉,提高资本市场对公司未来发展的正预期。

3 并购风险分析

3.1 战略协同性

随着并购重组在市场资源配置中的作用与地位日益提升,我国更是在近年来成为了全球第二大并购投资市场[6],如何使并购为企业长远发展创造价值以实现“1+1>2”的目的,战略协同性的实现是重要因素[7]。

3.1.1 核心业务的相关性

从整体业务领域看,H公司的核心业务与S公司有极高关联度,尤其是H公司在炼油、化工以及管道工程领域的业务,都是S公司的海外目标市场;而H公司在试车、开车、验收和运营方面的服务能力,也是S公司需要开拓和增强的服务领域。因此,并购有可能形成核心业务协同,加快S公司海外市场的开拓。

但需要引起注意的是,H公司的强项是地下气体贮存、管道工程以及焦炭煅烧等领域,这个细分领域并非S公司的目标市场。因此,并购后非目标细分领域的业务产生协同效应的可能性小,未来与公司整体战略的整合与发展规划是需要提前深入分析和思考的,该因素也需要在估值时加以考虑。业务领域一致,但细分领域与目标市场有出入是一个潜在的风险点。

3.1.2 核心业务能力提升与整合

尽职调查显示,H公司在市场开发、项目管理及人力资源管理方面优势显著。在市场开发方面,该公司采用国际标准的项目投标/中标概率矩阵预测项目成熟度、中标概率及潜在项目合同额。在项目管理方面,H公司采用全球采购策略降低成本和优化采购周期,并对客户、地域、项目及市场等做长期跟踪与分析,风险控制和费用控制能力突出。在人力资源管理方面,该公司有长期雇员约350人,工程和技术人员占比1/4,国际化程度高,雇佣关系灵活,人工成本控制较好;同时重视项目管理等关键人员的管理,实行了长期激励计划。

上述管理特征都是S公司海外经营迫切需要提升和整合的核心竞争能力,符合S公司的并购期待。

3.1.3 市场开拓预期与营商环境

H公司的市场区域遍布欧洲、中东、土耳其、非洲及金砖国家(BRICS)巴西、俄罗斯、印度和南非。上述区域正是S公司未来海外市场开拓的重点,并购H公司符合海外市场开拓的战略发展大方向。

在营商环境方面,H公司位于德国慕尼黑。德国是世界第四大经济大国,在全球经济一体化进程中具有十分重要的地位。有研究对德国的商法环境进行了探究,认为德国拥有自由开放的市场、持续稳定的经济、成熟健康的企业制度和一视同仁的投资激励政策[8]。但研究也发现,德国《民法典》规定通过收购资产的方式收购企业,员工的雇佣关系也随着企业转移全部由收购方接管,另外在公司并购、税收等方面,都有详细的规定。因此,虽然营商大环境稳定、商业法律法规发展完善,但对收购方而言,需要在并购以及公司运营方面开展法律风险评估,避免因不了解详细法律条款而在并购后的运营中发生风险造成损失。

3.2 被并购企业价值评估

3.2.1 市场发展预期

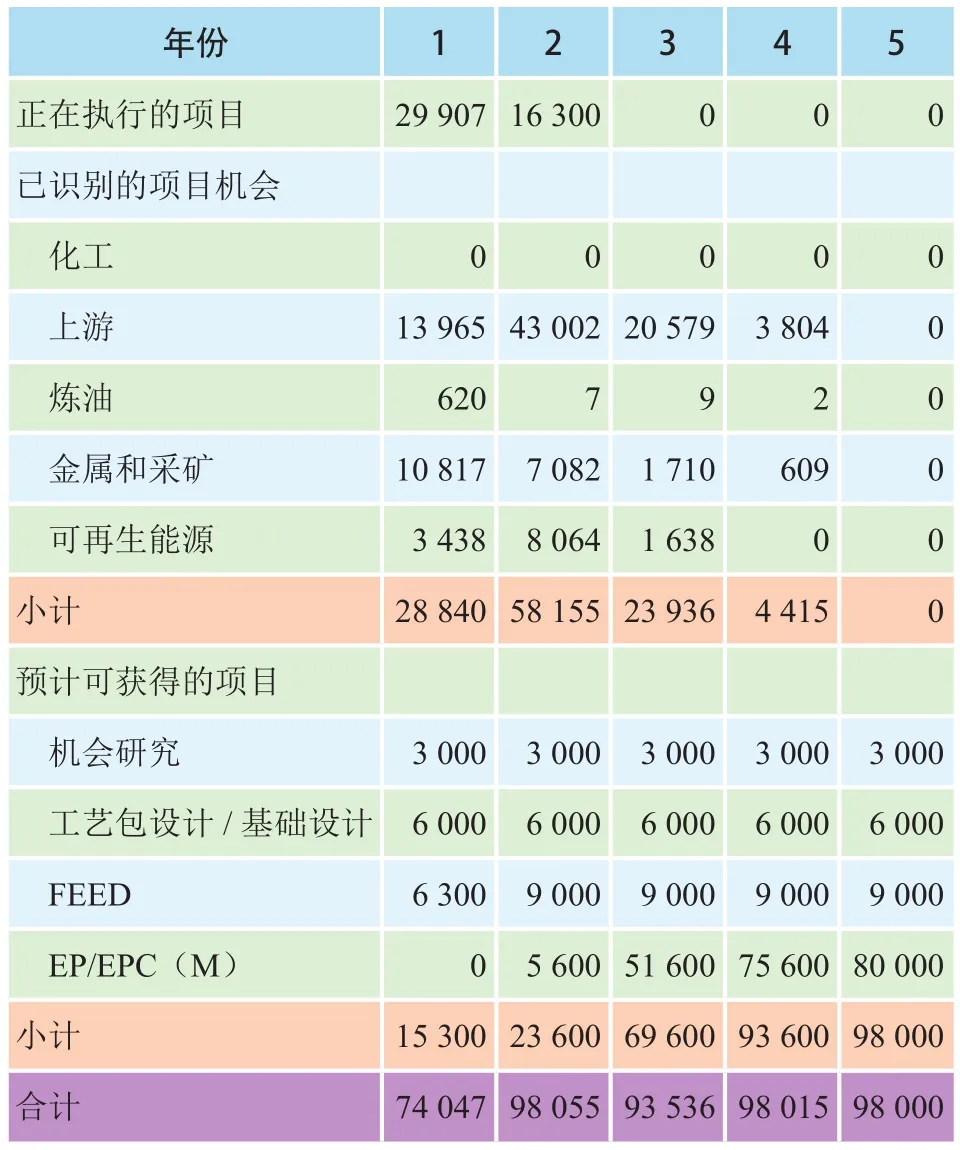

尽职调查显示,H公司年营业收入约1亿欧元,其中60%来自于EPC总承包项目,其余来自设计和采购服务。H公司未来营业收入主要来源于三部分:正在执行的项目、已识别的项目机会和预计可获得的项目。正在执行的项目将在未来2~3年内执行完毕,不是H公司未来营业收入的主要来源。

对于已识别的项目机会,H公司目前跟踪研究的项目80多个,预计合同总额10亿欧元,依据H公司对项目成熟度和中标概率的判断标准估算,未来3~4年,这些项目可以带来约1.2亿欧元的营业收入。

预计可获得的项目是H公司重要收入来源,主要包含四类项目:机会研究、工艺包设计/基础设计、FEED以及EP/EPC(M)。这些项目未来5年可为H公司带来约3亿欧元的营业收入。H公司未来5年营业收入见表1。

表1 H公司未来5年营业收入估算 千欧元

从表1看出,预计可获得的项目是决定H公司未来营业收入的重要因素,也是关键风险点。除了依据H公司对项目成熟度和中标概率的判断标准进行估算外,S公司还应结合行业发展趋势、项目资金获得的难易情况等因素对每个项目深入分析调研,并以此对公司估值进行调整。

3.2.2 未来现金流量预测

尽职调查报告显示(以下数据在不影响结论的前提下进行了脱敏处理),H公司营业成本主要包括人工、机械设备租赁以及第三方提供的服务,占营业收入的85%~88%,H公司毛利率12%~15%。除营业成本外,H公司每年需支付市场开发费、行政管理费以及上交母公司(T公司)管理费,此三项费用占营业收入的6%~7%。

基于H公司的毛利水平预测,考虑企业所得税以及流动资金需求,可以对H公司未来的现金流量进行预测。假设S公司以3 000万欧元价格并购H公司,项目所得税后财务净现值为332.7万欧元,投资可在9年内回收,内部收益率为11.34%。表2列出了在此假设基础上的现金流情况。

表2 并购H公司现金流量 万欧元

需要注意的是,11%的内部收益率是基于未来5年H公司的营业收入以及12%~15%的毛利水平预测的。H公司需每年至少执行两个超过4 000万欧元的EPC项目,且项目毛利维持在12%~15%,S公司以3 000万欧元并购H公司才能获得满意的投资回报。但在油价持续低迷、低碳经济快速发展的形势下,H公司未来营业收入和毛利水平能否维持在预测的水平是值得S公司深入考虑的。

上述分析都是基于H公司历史数据,未考虑S公司并购后带来的协同效应,如果考虑协同效应,特别是经营协调效应,H公司未来业务发展应有一定的提升空间,项目的经济效益也将进一步提高。同时S公司可借助H公司领先的项目执行经验和理念,提高国际市场的开拓能力,提升境外EPC项目的执行能力并进入PDP/FEED等高端市场。

3.3 商誉与市场预期

我国对商誉的相关研究虽然起步较晚,对商誉产生的问题仍存在争议[9],但企业对商誉的关注度却与日俱增。S公司虽然在国内行业中享有美誉,但与国际知名同行相比,还有待提高。通过并购提高商誉,向资本市场投放正向预期,有利于公司市值提升。

并购标的H公司成立于1936年,在1999年被T公司收购,成为其全资子公司。而T公司是在纽约和巴黎上市的国际知名企业,在历年美国《工程新闻纪录》(ENR)海外工程咨询设计承包商排名中一直身居前列,是行业翘楚。然而标的H公司体量较小,且可预见收益对增加S公司的总收益贡献有限,并购后对增加商誉可能有利好,但是否能在资本市场上收获预期的增长,仍是需要深入思考的问题。

4 结语

跨国并购是公司实现快速海外拓展的重要方式,但要真正实现快速增长的目的,还需要从战略协同性、被并购企业价值评估和商誉与市场预期方面详细分析风险,在战略层面要关注细分市场的协同性提前思考业务整合,同时关注营商环境,分析详细法律条款的影响;在价值评估方面要重点分析未来预计项目的可获得性及毛利水平,同时关注敏感因素及其对估值的影响;在商誉方面也要提前对公司市值提升的可能性进行预判研究。商业并购的成功既没有固定的模式,也没有严格的规律,跨国并购的影响因素更加复杂。因此,理清并购目标,分析风险,尤其是那些隐藏在信息背后的风险,对做出正确的并购决策进而实现并购目标具有积极作用。