中东地区能源转型进展浅析

2022-06-07尚艳丽张传进高超王莹孙黎

尚艳丽,张传进,高超,王莹,孙黎

( 1.中国石油集团经济技术研究院;2.中国石油国际勘探开发有限公司)

1 中东地区宏观环境发展状况

1.1 中东地区部分国家局势动荡,整体局势可控

2021年,多数国家受新冠肺炎疫情导致危机叠加、“阿拉伯之春”以来一些国家转型发展困境加深、美国加速从中东战略收缩等因素的影响,中东地区局势明显趋缓。阿联酋与伊朗、以色列加强互动,沙特阿拉伯也加快与伊朗接触,中东局势呈现出新的发展动向。

2021年,伊朗、叙利亚和伊拉克3国均进行了总统大选。伊朗新总统莱西上台后,对美立场较为强硬,但政府把控力强,保证了国内局势的稳定。各方积极推进伊核谈判。2021年4月以来,伊核协议签字国代表进行8轮谈判后暂停,各方代表已完成重返伊核协议草案“98%以上的”内容,但美伊双方的关键分歧难以弥合,各方尚未达成最终协议,包括针对伊朗履行伊核协议规定的义务和美国解除对伊朗的制裁,哪方先迈出第一步等,双方互不妥协。叙利亚总统巴沙尔连任,但该国局势依然受大国博弈的影响难以好转。伊拉克目前正在组阁,即使新政府成立,受宗教派别冲突及中央政府管理能力低下等因素的影响,该国局势依然面临挑战。

逊尼派沙特阿拉伯、阿联酋和阿曼等海合会成员国延续稳定的局势,这些国家结束了对卡塔尔的外交封锁,各方关系缓和。沙特阿拉伯、科威特和卡塔尔等国与黎巴嫩断交,影响各国间关系发展,但发生战争的可能性不大。巴勒斯坦和以色列发生了短暂冲突后平息,两国矛盾根深蒂固,难以彻底解决,未来存在再次爆发冲突的可能性。

1.2 地区宏观经济形势好转,未来可能放缓

从规模和发展水平看,中东地区经济属于中等收入国家水平,地区产油国步入富裕国家行列。除地区产油国和两个非阿拉伯国家——以色列和土耳其之外,大多数中东国家的经济发展还很落后。

2021年,受地区疫苗接种率持续提高而使疫情逐步得到控制,以及国际油价的上涨等因素的影响,中东地区各国的经济恢复到了疫情前的水平。其中,据国际货币基金组织(IMF)不完全数据统计,地区各国的平均国内生产总值(GDP)增长率从2020年的-2.8%增长到了2021年的5.7%,但是低于世界平均值6.1%;人均GDP从2020年的1.86万美元增长至了2021年的2.2万美元,高于世界平均值1.6万美元;地区各国平均GDP从2020年的2500亿美元增长到了3076亿美元,低于世界平均值5197亿美元;地区各国平均失业率高居不下,高于世界平均各国失业率,特别是女性和年轻人的失业率是地区失业率的两倍以上,社会紧张局势加剧,民众抗议活动时有发生;通货膨胀率从2020年的19%下降至了2021年的8%,其中叙利亚、伊朗和也门位居地区前三位,超过了20%。

预计受疫情的好转、需求复苏、国际油价回升及乌克兰危机等因素的影响,2022年地区经济可能放缓。国际货币基金组织在2022年4月表示,乌克兰危机以及对俄制裁阻碍了中东地区经济恢复的步伐,预计2022年该地区经济增速约为4.6%,高于世界平均值3.6%,也高于2021年10月预测的4.1%,但低于2021年5.8%的增幅。地区各国存在差异,受益于高油气价格,沙特阿拉伯等主要油气出口国经济将持续增长,但新兴市场和中低收入国家的经济前景将恶化。

1.3 油气合作对外开放程度高,并逐步调整政策实现清洁低碳发展

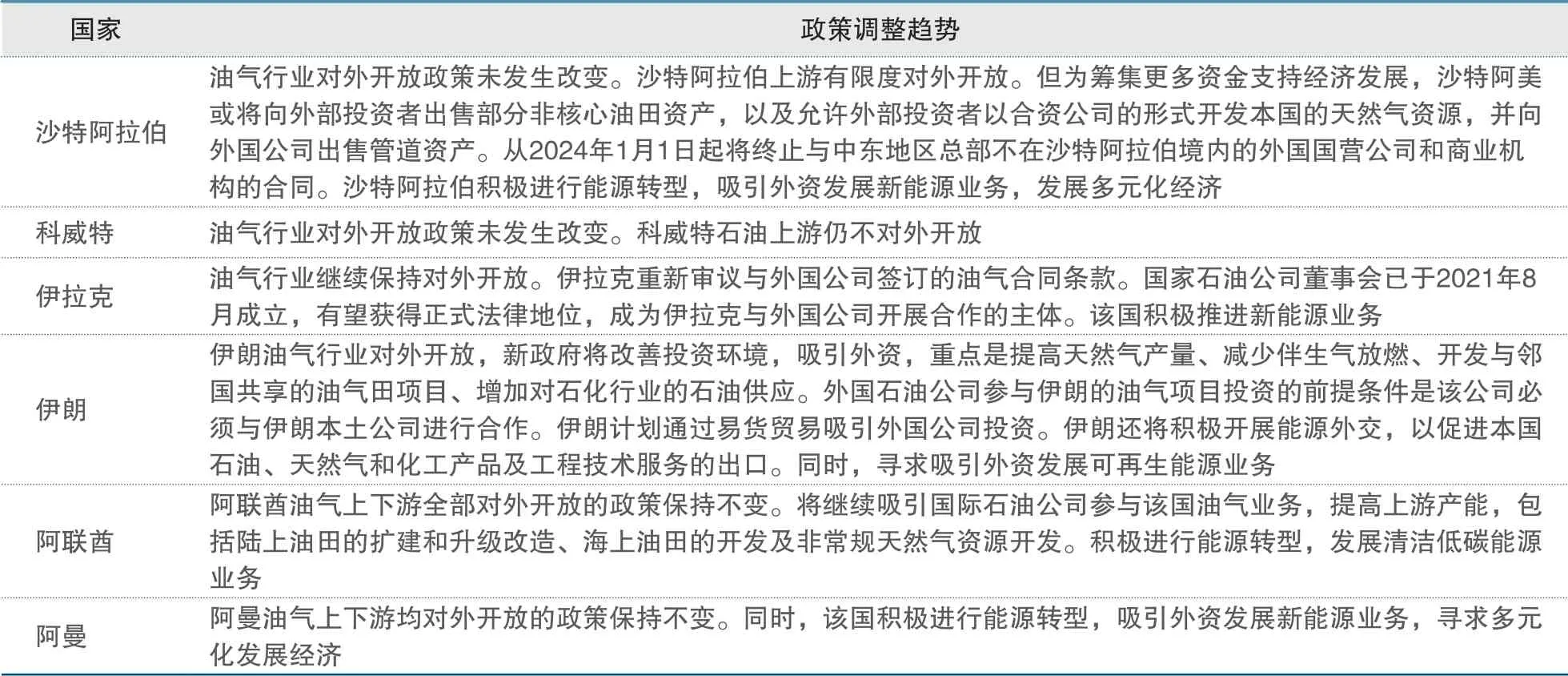

中东资源国对外开放程度较高。除沙特阿拉伯、科威特石油上游外,其他资源国油气行业总体对外开放,积极完善油气全产业链合作。在计划大力发展油气工业的同时,由于技术和资金不足,寻求吸引外资发展清洁低碳能源业务,实现经济多元化发展(见表1)。

表1 2021年中东国家主要政策调整

2 中东地区资源国能源转型

2.1 中东资源国签署巴黎协定情况及碳减排目标

中东地区14个国家均已于2016年签署《巴黎协定》,截至2021年底,除伊朗和也门外,其他国家的这一协定均获得批准。仅阿联酋、沙特阿拉伯和巴林计划分别于2050年和2060年实现净零碳排放目标(见表2)。

表2 中东地区部分国家《巴黎协定》签署情况及减排承诺

中东地区多个油气生产商也在制定减排计划。沙特阿美公司计划2050年实现净零目标。阿曼正在评估2050年实现油气上游行业实现净零碳排放的目标;阿曼最大的油气生产商阿曼石油开发公司(PDO)承诺将大幅削减碳排放,2030年将碳排放削减50%,2050年将实现净零碳排放。卡塔尔能源公司计划2030年将上游和LNG设施的碳排放分别比2019年减少15%和25%。

2.2 中东资源国能源转型进展

中东地区油气资源丰富,经济发展需依靠化石能源行业,未来这一趋势将延续。新能源开发还未列入各国的投资重点。和世界其他地区相比,目前中东地区能源转型尚处于起步阶段。主要油气资源国沙特阿拉伯、阿联酋和卡塔尔等在发展油气业务的同时,加快推进能源转型,在碳捕集利用和封存(CCUS)、氢能等方面都获得一些进展。

2.2.1 主要资源国计划提高油气产能

中东地区油气资源丰富且生产成本低,在世界石油市场发挥重要作用。随着世界能源转型加快,化石能源融资受限,世界油气投资将减少,未来油气资源开发将集中在少数低成本的产油国,尤其是中东地区。乌克兰危机爆发前,沙特阿拉伯和阿联酋等国计划尽快提高油气产能,提高炼化和存储能力等,以巩固其在世界油气市场的领先地位。沙特阿美公司希望将其石油生产能力从目前的1200万桶/日提高到2027年的1300万桶/日;阿布扎比国家石油公司计划将其石油产能从目前的400万桶/日提高到2030年的500万桶/日,并实现天然气自给自足;卡塔尔寻求将LNG出口能力从现有的7700万吨/年提高到2027年的1.26亿吨/年,使该国重新成为世界上最大的LNG生产国。乌克兰危机爆发后,虽然沙特阿拉伯和阿联酋等国拒绝美国提高油气产量的要求,坚持履行“欧佩克+”减产协议,但沙特阿拉伯、阿联酋、伊朗和卡塔尔等国将是弥补俄罗斯油气供应下降的重要来源,中东在全球能源格局中的地位进一步凸显。

2.2.2 积极推进碳捕集利用和封存技术研发和应用

目前,沙特阿拉伯、阿联酋和卡塔尔等国的国家石油公司正在推进碳捕集利用和封存技术的研发和应用,以延长其油气行业的寿命和降低碳排放。沙特阿美公司、阿布扎比国家石油公司和卡塔尔国家石油公司合计二氧化碳捕集能力已接近400万吨/年,约占全球二氧化碳捕集总量的10%。捕获的二氧化碳主要用于提高采收率等。

未来,这几家公司的二氧化碳捕集能力还将大幅增长。其中,沙特阿美将持续开展碳捕集利用和封存技术研发;阿布扎比国家石油公司计划将二氧化碳捕集能力提高6倍,到2030年达到500万吨/年;卡塔尔国家石油公司计划将碳捕捉和封存能力从目前的210万吨/年提高到2025年的500万吨/年,一旦其北方气田扩建项目完成,将进一步提高到750万吨/年。

2.2.3 要求承包商实施“绿色作业”

为了在2050年实现净零碳排放目标,沙特阿美公司要求承包商实施“绿色作业”,包括在项目现场植树,使用50%的绿色沥青和绿色混凝土等。

2.2.4 在氢或氨出口领域寻求达到世界领先地位

目前,中东地区国家沙特阿拉伯、阿联酋和阿曼都在积极发展氢能,这三个国家都已跻身全球氢能领域前25名,还计划成为世界领先的氢能或氨出口国。

沙特阿拉伯积极推进提高氢和氨产能,提升出口能力。2020年9月,沙特阿拉伯已向日本出口了世界上首批蓝氨,用于发电。该国还计划在Neom新城建设全球最大的绿氢项目,预计将于2025年投产,设计氢产能为650吨/日,氨产能约120万吨/年。沙特阿拉伯还积极与德国和俄罗斯合作,并在全球主要消费市场寻求合作伙伴。

阿布扎比国家石油公司计划成为世界领先的氢和氨出口商。目前其在鲁韦斯工业区的氢产量超过30万吨/年,未来将提高到50万吨/年。该公司计划在鲁韦斯和哈利法等工业区建设蓝氨和绿氨项目,设计产能分别为100万吨/年和20万吨/年,以供出口;其已与日本公司签订了蓝氨联合研究协议,且向日本出口了3批蓝氨。阿联酋还组建“氢能联盟”,将主权基金、国家石油公司和相关领域的工业投资公司联合起来在其境内开发氢能项目,重点研发氢燃料电池以及氢燃料在航空业的应用。阿布扎比国家石油公司还加入了国际氢能理事会,该理事会成员包括壳牌、bp、沙特阿美和艾奎诺等世界大石油公司,目标是快速提高其在全球氢能领域的领先地位。

阿曼也计划大力发展氢能产业。2021年5月,阿曼全球一体化能源公司及其合作伙伴宣布,将在阿曼开发一个大型综合绿色燃料项目,包括建设一座发电能力为25吉瓦的太阳能和风能发电厂;年产数百万吨绿氢,用于国内消费或出口,或将其转化为绿氨出口。该国的一些能源企业在与道达尔能源公司举行谈判,拟在其LNG项目中安装氢和碳捕集装置。目前,阿曼能矿部与阿曼石油开发公司已成立了国家氢能联盟,以促进该国经济绿色转型。该联盟由阿曼能矿部领导,由13家机构或公司组成,包括bp、壳牌和道达尔在阿曼的分公司等。该国还正在制定一个世界级的氢能发展战略,计划成为中东地区第一个绿氢发电中心。

2.2.5 发展可再生能源项目

中东地区太阳能、风能资源丰富,具有巨大发展潜力。中东各国分别制定了可再生能源业务发展目标。2021年3月28日,沙特阿拉伯王储萨勒曼曾发布两项环境保护倡议,即“绿色沙特倡议”和“绿色中东倡议”,提出到2030年,可再生能源供应将占沙特阿拉伯能源总供应的30%。与2019年相比,2030年将可再生能源的全国发电量提升至50%。2015年10月,阿联酋计划将清洁能源(可再生能源和核能)占总能源的比例从2014年的0.2%增加至2021年的24%(实际占比较低);2020年12月,该国计划在2050年把这一比例进一步提高至50%,能源需求减少40%。黎巴嫩计划2030年在无国际支持情况下,18%的电力需求和11%的热力需求(建筑业)来自可再生能源,通过改善能源效率使电力需求减少3%;在有国际支持情况下,30%的电力需求和16.5%的热力需求(建筑业)来自可再生能源,通过改善能源效率使电力需求减少10%。土耳其计划2030年太阳能光伏发电能力达到10吉瓦,风力发电能力达到16吉瓦。叙利亚计划通过国际捐赠,2030年使该国的可再生能源发电量占总发电量的10%。巴林计划2025年和2030年可再生能源发电能力分别占其总发电能力的5%和10%。伊拉克计划到2030年将可再生能源发电能力提高到10吉瓦~12吉瓦,占该国发电总能力的20%~25%。目前,伊拉克正在与沙特阿拉伯公用事业公司探讨在纳杰夫省建设1吉瓦的太阳能项目。道达尔能源公司将为伊拉克建设一座发电能力1吉瓦的太阳能发电项目。伊朗欢迎外国公司投资其可再生能源项目。伊朗新政府计划未来4年将该国可再生能源发电能力提高10吉瓦。

2.3 国际大石油公司积极与中东资源国开展清洁低碳项目合作

2021年,国际大石油公司在积极参与中东油气合作的同时,还将合作领域逐步扩大到了清洁低碳项目领域。

一是积极推进光伏太阳能等可再生能源项目合作。例如,壳牌位于阿曼的可再生能源公司Qabas正在阿曼建设一座发电能力为25兆瓦的光伏发电厂,还在制定一个氢能发展战略。道达尔与伊拉克签署合同,将为该国建设一个发电能力为1吉瓦的太阳能发电项目。

二是实施碳中和LNG输送项目合作。壳牌与阿曼LNG公司签署了一项协议,为该国输送第一批碳中和LNG,这也是中东地区首批碳中和LNG,将从阿曼东北部Ash Sharqiyah地区苏尔附近的Qalhat终端交付,将利用基于自然的碳信用额来抵消整个LNG价值链中二氧化碳排放。

三是参与氢能、氨、碳捕集利用和封存或油气项目脱碳项目。日本Inpex、日本国家石油天然气和金属公司(JOGMEC)联手电力巨头Jera公司与阿布扎比国家石油公司达成联合研究协议,以探索阿联酋利用天然气生产蓝氨的商业潜力,生产能力为100万吨/年,并已出口至日本;氨生产过程中排放的大部分二氧化碳将被封存,并用于日本公司参与开发的阿布扎比陆上油田项目提高采收率作业。阿布扎比国家石油公司还与韩国GS能源公司签订合同,双方将在低碳能源领域开展合作,包括蓝氢和蓝氨等运载燃料出口业务。bp、阿布扎比国家石油公司和马斯达尔公司签署战略合作协议,将在清洁能源领域合作,包括在英国和阿联酋初步开发一个2吉瓦的低碳氢能中心、开发和运营清洁低碳的能源和交通项目以及在阿布扎比的油气合作项目进行脱碳。意大利埃尼集团和阿联酋穆巴达拉公司签署了一份谅解备忘录,两家公司将在氢能、碳捕集利用和封存等项目进行合作,遍及中东、北非、东南亚、欧洲和其他地区。壳牌和卡塔尔能源公司签订合同,双方将共同投资英国的氢能项目,包括绿氢和蓝氢项目,以帮助英国工业领域实施脱碳。两家公司还将帮助英国在运输行业实施脱碳,将主要集中在伦敦大都会地区。

四是对资源国公司进行培训。壳牌阿曼公司宣布推出新版壳牌Intilaaqah计划。公司将与阿曼中小型企业发展局合作,邀请专家对中小型公司及企业家进行可持续发展和可再生能源领域的培训。

3 影响地区能源转型的因素不容忽视

预计中东地区非水电可再生能源发电能力占总发电能力的比例将从2020年的3%提高到2030年的11%,但仍远低于该地区火力发电(天然气)所占70%的比例,仅占届时全球非水电可再生能源发电能力的1%。预计未来中东地区非水电可再生能源发电将主要依赖太阳能和风能,太阳能发电快于风能发电行业发展,太阳能发电能力占可再生能源总发电能力的70%。总体上,中东地区能源转型处于起步阶段,主要原因除该地区资源国对传统化石能源依赖度高外,还包括开发可再生能源激励措施不足、尚未实施碳税政策、化石能源的消费补贴较高等。

3.1 激励措施不足

由于中东地区几乎完全依赖进口部件和外国开发专业经验,与该地区规模庞大且成本相对较低的火力发电行业相比较,非水电可再生能源发电项目在电力价格方面缺乏竞争力。除阿联酋以外,其他国家并未出台可再生能源相关激励政策(包括退税、增值税豁免、贷款担保和差价合同等)。这些措施是支持可再生能源行业项目盈利能力的主要因素,有助于投资者提供相对于当地电价更具竞争力的价格。

3.2 缺乏碳税制度

对于主要依赖火力发电的中东地区而言,碳税将增加中东各国的支出,侵蚀其火力发电厂的利润。因此,碳税制度在中东地区少见,不足以促进该地区可再生能源行业的大力发展。

3.3 化石能源补贴较高

中东地区大多数国家的经济发展主要依赖于油气收入。历史上,这些国家为其公民提供了健全的福利制度,包括石油、天然气和电力补贴,导致其国内消费的油气和电力价格较低。这些国家人为降低的电力价格阻碍了非水电可再生能源行业的发展。与火力发电项目不同,可再生能源发电项目难以直接获得燃料补贴。尽管阿联酋等国正在实施削减此类补贴的计划,但进展缓慢。

4 结语

中东地区除少数国家投资环境严峻以外,大部分国家投资环境较为稳定,整体可控。中东资源国能源转型处于起步阶段,中东地区油气资源丰富,开发潜力巨大。在能源转型大背景下,世界化石能源投资将逐步减少,未来世界油气生产将主要集中在成本较低的欧佩克产油国,尤其是中东地区产油国。乌克兰危机爆发后,中东地区资源国在世界油气市场的重要地位将进一步凸显。地区大部分资源国油气行业和新能源对外开放,但资金和技术不足,希望加强中东资源国发展愿景与中国“一带一路”倡议的对接,深化油气合作,拓展新能源合作。这些国家需扩大对华出口,未来一段时期,中国石油和天然气对外依存度仍将维持在约70%和40%以上的水平,进口中东油气对保障中国能源供应安全至关重要。中国与中东能源合作面临新的机遇,中国企业应注重把握时机加快谋划,推进各业务在中东的发展。在持续做大中东油气合作的同时,可进一步将合作领域从油气拓展至新能源业务,助推中国与中东能源务实合作“做大做强”,实现优质高效发展。