MBSE 在企业会计业务的应用

2022-06-03罗维

罗 维

一、系统工程与MBSE

系统是由互相作用、互相依赖的若干组成部分结合而成的,具有特定功能的有机整体,而且这个有机整体又是它从属的更大系统的组成部分。系统科学以系统为研究对象,而系统在自然界和人类社会中是普遍存在的。

系统工程作为一种进行系统规划、设计、验证、构建与运行的方法,国际系统工程学会(INCOSE)推荐了V 型模型作为一种系统工程的研究方式。

随着软件工程、建模技术、数字化技术的快速发展,针对传统基于文档的系统工程存在的诸多问题,对象管理组织与国际系统工程学会提出了基于模型的系统工程MBSE(Model Based Systems Engineering),以数字化、形式化的模型来表达和支持系统需求、设计、模拟、制造、验证和确认等工作,覆盖了系统从需求分析到运行、退役的全生命周期。

MBSE 采用数字化模型代替传统的自然语言文档,模型的可视化更利于人与人间知识的交流,模型的数字化更利于信息系统对信息的传输与处理,MBSE 主要采用UML 基础上发展而来的SysML 作为建模语言,SysML 的定义包括语义和表示法两个部分。基于模型的系统工程在建模语言、建模思路、建模工具上有重大转变,相对传统系统工程有诸多不可替代的优势,是系统工程的颠覆技术。

二、企业会计体系

从会计理论角度看,会计的基本假设包括会计主体、持续经营、会计分期和货币计量。结合系统论与会计理论,企业作为一个系统,即是一个会计主体;企业作为系统的运行,即是企业的持续经营;企业作为系统的运行状态,即可在各会计分期定期反映;采用货币来计量企业系统的生产经营活动。企业的会计体系从会计角度、采用货币计量来描述与反映企业这一系统的运行状况,是企业这一系统的会计视图。

从系统论的角度看,会计要素是企业系统的构成与经营要素的映射,会计要素构成了整个企业会计系统,会计要素的完整性、全面性应该能覆盖整个企业经营状况的会计表达。

总之,遵循系统论,基于系统思维方式,企业在会计方面体现了诸多系统性特点:

1.系统主体性

企业作为会计主体,清晰定义了会计主体的概念,描述了会计主体的本质特征,作为区别与企业所有者、其他会计主体的依据,明确了企业从会计角度出发划分的范围与边界;会计也是投资者、债权人和政府等企业利益相关方用来考察企业经营状况,考核企业经营者的经营情况,进行相关决策的依据与手段。

2.系统结构性(分析性)

会计要素从会计角度代表了企业的经济状况与经营活动,这些资产、负债、所有者权益、收入、费用和利润等会计要素有机地构成了企业的财务体系。

3.系统因果性

遵循会计恒等式以及复式记账等规则,各会计要素间存在着明确、严谨的因果性关系,会计要素间的借贷记账操作,体现了“有借必有贷,借贷必相等”的会计等式原则,会计凭证严格记录了企业业务要素间的货币流动的可追溯性关系。

4.系统静态性

会计采用资产、负债、所有者权益等会计要素表达企业构成的静态特征,反映了企业在特定时刻的财务状况,展现了系统在某一时刻的系统状态,具有明显的空间特征。

5.系统动态性

会计采用收入、费用和利润等会计要素来表达企业经营、运行的动态特性,反映了企业在一定会计期间的经营结果,反映了系统在某一段时间内、过程性的变化情况,具有明显的时间特征。

三、企业会计数字化模型的目标与思路

会计已经形成了严谨、成熟的理论体系,伴随着系统论、系统工程、数字化建模技术的发展,以系统论为世界观,以系统工程为方法论,以数字化模型为形式,实现对企业会计体系的可视化、数字化、模型化表达,便于对企业会计体系进行规划、监控、审核与分析,从而进一步管控、评估企业的经营活动。

1.企业会计体系模型的设计的目标

(1)为所有企业相关者服务

作为企业会计业务的相关者,会计制度制定机构、企业投资者、债权人、经营者、审计者、会计人员均应参与企业会计模型的设计,数字化模型由业务人员设计,取代自然语言文档,为业务人员进行交流与沟通所服务,提升业务分析效率,做到人与人之间充分理解。

(2)指导信息系统构建

作为系统工程与系统架构EA 理论结合的产物,数字化模型将为信息化人员进行业务分析与信息系统设计提供依据,可直接、快速指导信息系统的设计与开发,提升信息系统构建效率。

2.企业会计体系模型的设计的思路

(1)对象化识别

根据面向对象的观点,将会计要素作为系统对象进行识别与定义,如资产、负债、收入等作为对象。

(2)数字化描述

将会计语言映射到数字化建模语言,以会计要素的计量属性、账面余额、计量币种等作为会计要素对象的量化属性,以及确认、后续计量、处置、交换等会计处理方法作为对象的操作。

(3)体系化构建

以会计要素作为基本单元,按会计要素分类层级,按自上而下与自下而上思路相结合的方式,搭建会计体系模型。

(4)线索化追溯

根据会计制度的基本原则,企业的各会计要素间存在严谨的勾稽关系,以如实反映企业的各种经营活动,体现会计工作的合法性,会计体系模型以对象间的信息流来表达会计要素来表达企业会计要素间的货币流动,以体现企业经济、经营活动的来龙去脉。

(5)形式化表达

采用数字化、形式化建模语言进行建模,定义系统要素的属性、方法以及系统要素间的各类关系,提供直观、易理解、标准化、模型化、形式化的分析与设计视图。

四、企业会计静态模型

为充分、完整地设计、展现与分析企业会计体系,遵循系统工程的思路,从企业会计的静态与动态的角度入手,构建企业会计体系的静态与动态模型。

企业会计体系的静态模型,以系统的构成、层级关系为主要视角,定义会计主体,会计要素等各类会计对象的属性、方法以及各对象间的构成、层级关系。会计主体的属性包括:独立经营,独立核算、会计分期等定性、定量属性;会计主体的操作包括:会计记账,算账、报账等。

会计要素作为父类,细分的资产、负债、所有者权益、收入、费用、利润会计要素作为其子类,继承了会计要素的通用属性与会计处理方法,又根据实际会计特性,进一步扩展、特化了各自的会计属性和会计处理方法,并以此类推,根据实际会计制度要求,逐层细化各类会计要素,构成了企业会计体系。

图1 企业会计体系概要模型

为更有效、更充分地表达企业的会计要素,需要根据企业的实际业务运行和会计处理方式,采用层级化手段,进一步有针对性地细化、个性化各会计要素及其属性和会计处理方法,如资产细化为非货币性资产、金融资产等,非货币性资产再进一步细化为存货、固定资产等,而存货可进一步细分为原材料、在产品、库存商品等,此外各细化会计科目的属性也需进一步扩展为计量属性、持有期等,以及细化、个性化的会计处理方法,如领用、转换、出售等操作。

五、企业会计动态模型

任何系统都不是静态的,企业必须通过持续运行与经营,才能得以生存与发展,数字化动态模型正是以动态的角度,来表达企业经营活动和财务状况的变化,以信息流来映射企业日常的经营活动中物质、能量、金钱的流动。

在育苗之前要科学配制营养土,保证营养土中氮、磷、钾元素供给充足,为幼苗根系生长奠定坚实基础。幼苗出生之后,由于根系水分和养分吸收能力较差,可以进行叶面施肥。苗床灌溉少而勤,保持好大棚内光照。

以会计复式记账法为主要依据,参考会计凭证格式,企业会计动态模型主要通过会计主体、会计要素、日期、金额、借贷方向等要素表达会计活动,简单来说,即以对象间的信息流来表达会计要素间的资金流。

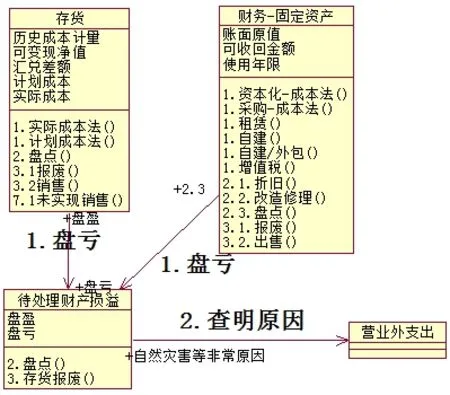

以固定资产或库存盘亏为例,其相应的账务处理如下:

借:待处理财产损益 金额 贷:库存 金额

待查明盘亏原因后,后续结转成本的处理,其相应的账务处理如下:

借:营业外支出 金额 贷:待处理财产损益 金额

以上两个会计记账活动的数字化动态模型如下:

(1)存货、固定资产、待处理财产损益、营业外支出等会计要素作为系统对象。

(2)资产盘亏以及后续成本结转处理时,存货、固定资产、待处理财产损益、营业外支出等会计要素进行相应的借、贷操作,以信息流代表借、贷会计操作的资金流。

(3)信息流代表了从贷方到借方的货币流动,由于存在借方、贷方科目,为便于理解与交流,信息流的方向一律从贷方指向借方,而非实际资金流的真实方向。

图2 企业会计体系动态模型示例

通过构建会计动态模型,来完整、充分地描述企业会计记账操作的各种要素,清晰、直观、精确地表达了企业会计活动的动态视图,为展现、分析企业会计活动,贯彻会计制度,总结会计处理模式,规范会计处理活动,降低企业运营与财务风险,提供了重要工具与手段。

六、结语

以系统论为世界观,以系统工程为方法论,以数字化模型为手段与工具,对企业会计从系统的角度进行分析、抽象与总结,构建精确化、可视化、数字化的企业会计静态与动态模型,为各企业利益相关者了解、分析、监督企业财务状况和经营结果,规范企业业务与会计活动,规避企业经营风险,提升管理水平提供了有效的支撑。

同时,数字化模型将为信息系统的构建提供重要依据,通过数字化系统建模语言的描述,指导信息系统的分析、设计与开发,为提升信息系统构建效率、确保信息系统构建质量提供了关键的支持。