经营资产结构性分析

2022-05-30张湾商萍田雨婉

张湾 商萍 田雨婉

摘要:资产结构以经营资产为主是中小企业的重要特征,对经营资产结构进行分析,有助于揭示企业的管理能力。本文以中小企业资产负债表为基础,从基于经营属性的资产结构行业特征,资产结构管理能力进行阐述,并通过10家中小企业的案例剖析,揭示中小企业经营资产结构性与企业管理之间的内在联系。研究认为:经营性资产结构整合了中小企业经营状况和管理战略,为评估企业营运能力和发展能力提供了新的思路。

关键词:资产结构;不良资产;经营资产

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.24.059

1问题的提出

众所周知,企业资产负债表由资产、负债、所有者权益构成,行外人看的是这几大要素之间的关系。行内人关心的是会计概念背后的管理战略,他们通过财务报表的痕迹,来透视企业的各种管理活动。笔者认为,经营资产结构性分析是将财务报表与企业的管理活动有机结合,为中小企业管理提供新的视角。如何从资产结构中捕捉企业的管理战略?如何根据资产结构提出合理化建议?本文将从以下几个方面进行解释。

2经营资产结构的行业特征

对于中小企业而言,固定资产、无形资产、存货影响着企业经营资产结构,但是其管理活动对企业经营资产结构影响也较大。例如,固定资产的设备生产技术水平如何?存货的储备条件如何?生产经营工艺流程和质量管理标准如何?这些都影响着企业的经营资产结构。如何从资产结构分析变化提出可行性建议,首先要了解企业的行业特征。不同的行业,其资产负债表的特征也会不一样。

2.1流动资产与非流动资产

一般而言,经营资产构成了资产结构的主体。闲置的非流动资产不多,若流动资产大于非流动资产,说明企业属于轻工业或者服务较多的企业。若流动资产小于非流动资产,说明企业属于重工业企业。

2.2非流動资产中固定资产与无形资产的关系

虽然传统制造企业固定资产是作为非流动资产主体,无形资产占比小。而随着大数据技术的发展,新兴企业的无形资产占据着重要位置,若企业无形资产占非流动资产占比高,说明企业应着重发挥无形资产的效用。

2.3固定资产、无形资产与存货的对应关系

若企业固定资产,无形资产占非流动资产比例较低,反映这一行业企业固定资产建设较少,企业生产工艺较简单,对于这类型企业,其外购原料等进行简单的组表即可进行出售。

3经营性资产管理特征

一般而言,企业上下游之间的供应链关系也会影响企业经营管理,本文将从以下几个方面进行剖析。

3.1应收票据

应收票据主要发生在赊销业务中,伴随着营业收入的增加,债权增加,一般意味着应收票据的质量较高,无须担心坏账风险。

3.2应收账款

应收账了也是发生赊销业务形成的,会导致收入的增加、债权增加。单相比应收票据,应收账款存在的坏账风险较高。对于企业而言,若应收账款小于(应收账款+应收票据)之和的50%,说明企业债权质量较低。

3.3预付账款

预付账款是企业预先支付的款项,一般而言,若企业管理能力强、竞争力强,企业是不会对外支付预付款项的,反之,若企业存在大量的预付账款,说明企业竞争力不强,企业的管理能力还有待提高。

3.4关于不良资产的讨论

不良资产一般指的是利用率不高,长期闲置的资产,一般而言,中小企业经营性资产占据主导地位,很少有长期闲置资产。但是不排除,有些企业存在闲置的固定资产和难以发挥作用的无形资产以及超保质期的存货。透过资产负债表,可以发现企业存在不良资产的特征:固定资产闲置,未使用;无形资产无作用;存货超保质期;供应商出现困难难以供货形成大量的预付款项。

4与资产负债表有关的财务比率分析

4.1流动比率

一般而言,流动比率维持在2∶1较好。笔者通过调查分析发现,格力电器近五年来流动比率较低,但企业却生存的很好。通过分析格力电气资产负债表分析发现,格力电器经营性流动资产中应付账款、应付票据、预收账款占据主导地位,这也从侧面反映格力电器在上下游企业中具有很好的竞争优势。据此,笔者认为,流动比率2∶1并不能作为企业经营状况良好的标志,若企业的流动资产较低,并且其流动负债中经营性负债占比大,说明企业可以长期存在,并具有竞争优势。

4.2资产负债率

一般认为,若企业资产负债率超过70%,意味着企业的财务风险较高,但是笔者调查发现,格力电器资产负债率较高,但是其偿债能力还比较强,分析发现,其资产负债率虽然高,但是其债务结构中,贷款规模并不高。

4.3资产金融负债率

资产金融负债率是张新民教授创建的,笔者认为资产金融负债率是与资产负债率有区别的,企业对资产金融负债率分析很有必要。资产金融负债率等于有息负债/资产总额。有息负债主要由短期借款、长期借款、应付债券构成。资产金融负债率体现了企业的发展或者扩张需求,根据张新民教授的分析认为,当企业的资产金融负债率超过50%时,就得要关注企业偿还债务的风险了。

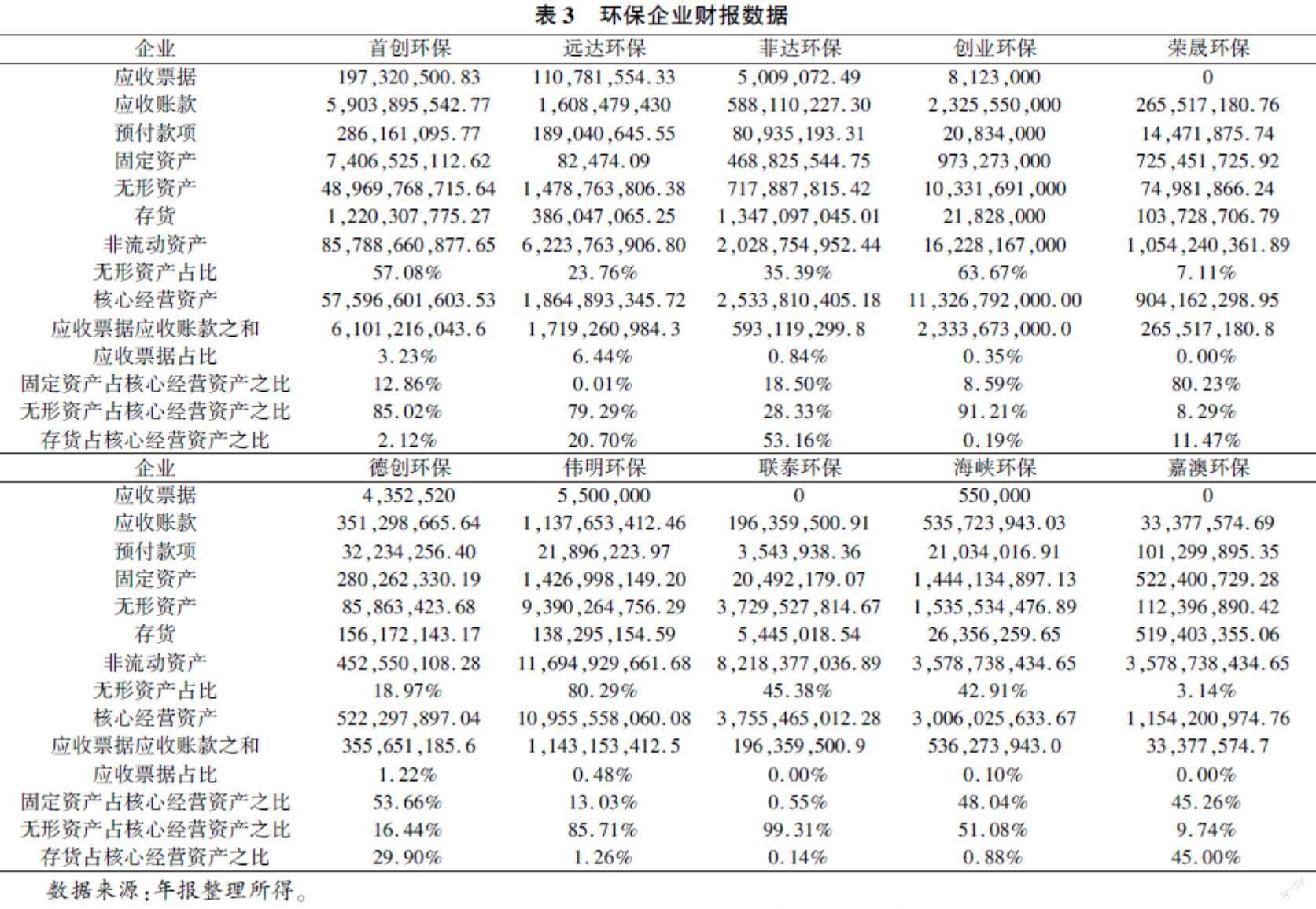

5案例分析:环保企业经营资产结构性分析

下面根据10家上交所上市公司2021年年报中的财务数据,对企业的经营资产结构进行对比分析。

5.1应收票据与应收账款的分析

通过分析10家环保企业财务数据,笔者发现荣晟环保、联泰环保、嘉澳环保三家企业应收票据为0,由于应收票据的可回收性强于应收账款,而企业债权全部是应收账款,说明企业债权质量较低。纵观10家企业应收票据占比情况来看,应收账款的占比较高,说明环保类企业普遍存在债权质量相对较低,需要加强债权的管理,提高环保业企业竞争地位。

5.2固定资产、无形资产与存货的分析

如果企业无形资产占非流动资产占比高,说明企业无形资产在未来将发挥较大的效益,分析发现,首创环保、创业环保、伟明环保三家企业无形资产效益可以在未来可以发挥更大效益,应着重发挥无形资产的作用。通过固定资产、无形资产、存货三者之间对应关系发现,无形资产占非流动资产比重高的企业,其无形资产比率占核心经营资产比率也高。但是联泰环保企业的无形资产占比不高,却占据核心经营资产高达99%,说明联泰环保发挥了无形资产的巨大效益,但是从另外一方面来说固定资产、存货发挥效益不大,可能存在资产闲置等不良资产。那么联泰环保应该加强对固定资产以及存货的管理。同时,固定资产占核心经营资产比重高的企业有荣晟环保、德创环保,那么企业应该及时调整产业结构,促进产业积极转型。

5.3财务比率分析

笔者着重对10家环保企业资产金融负债率进行分析,分析發现有9家环保企业资产金融负债率都小于50%,在一定程度上,企业偿还债务风险相对较低,但是联泰环保资产金融负债率为52.77%,说明该企业需要关注偿还债务的风险,对比几家企业发现,首创环保和嘉澳环保的资产金融负债率相对较高,说明这两个环保企业存在扩张需求。而远达环保和荣晟环保资产金融负债率相对较低,说明其公司战略趋向于稳步发展。

笔者从应收票据与应收账款之间的分析,固定资产、无形资产与存货的分析,资产金融负债率分析几个角度,分析了企业经营资产结构,揭示了中小企业经营资产结构性与企业管理之间的内在联系,为环保行业发展提供借鉴意义。

参考文献

[1]杨百慧.格力电器轻资产运营模式下账务绩效研究[D].西安:西安理工大学,2020.

[2]王锦,刘婧璇.企业资本结构,流动性风险与企业绩效的相关性研究——基于汽车制造行业的分析[J].长春理工大学学报:社会科学版,2022,35(1):6-8.

[3]李静.信息产业国有企业股权结构与经营业绩相关性研究[J].财会学习,2016,(8):2-5.

[4]何宜庆,万珍,李政通,等.企业负债、社会责任与公司经营绩效——基于规模、资产与股权结构的解释[J].财会月刊(下),2018,(3):8-10.

[5]陈一洪.利率市场化背景下城商行经营分析——基于50家城商行的考察[J].金融发展研究,2016,(08):72-78.

[6]徐元元.航空公司资产结构影响因素与经济后果研究[D].天津:中国民航大学,2020.

[7]张新民.资产结构性盈利能力分析[J].财会月刊,2022,(07):11-13.

[8]张新民,钱爱民,陈德球,等.上市公司财务状况质量:理论框架与评价体系[J].管理世界,2019,(7):152-166+204.