企业并购对赌协议风险分析

2022-05-30李萍

李萍

企业并购是高风险的重大投资行为,签订对赌协议成为并购企业降低并购风险的重要手段。

X公司与A资管的对赌协议

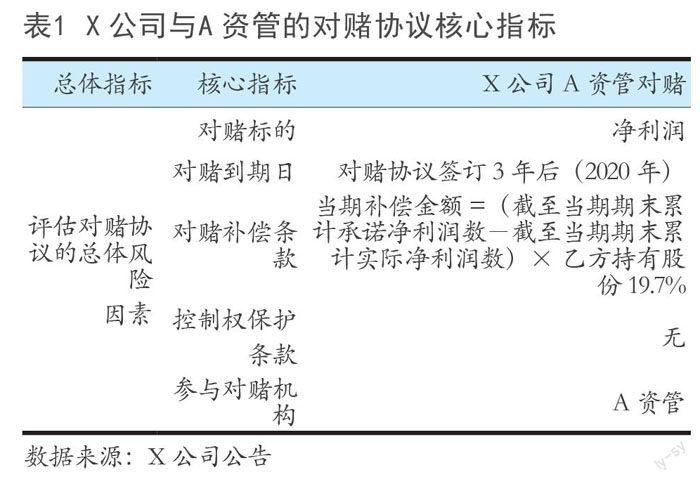

X公司借助PPP生产模式,成为中国的产业新城运营商。X公司与A资管于2018年签订《股份转让协议》,约定X公司控股股东HX控股向A资管转让19.70%的股份,标的股份的转让价格为23.655元/股,转让价款共计137.7亿元。签订股权转让协议的同时双方还签订了“对赌协议”。X公司承诺,在2018―2020年的年度净利润增长率分别不低于30%、65%、105%,即分别不低于114.15亿元、144.88亿元、180亿元。如任一会计年度的实际净利润小于同一年度的预测利润的95%,则X公司将对A资管进行现金补偿。

X公司在对赌期内,2018年净利润为118.03亿元,同比增长33.14%,超额约4亿元完成对赌协议的利润要求。2019年公司实现净利润146.85亿元,同比增长约24.42%,比承诺的对赌协议目标多1.97亿元。但是,2020年X公司实现净利润仅48.06亿元,同比下降67.27%,仅完成对赌协议要求的利润额的26.7%,未完成与A资管的对赌协议目标。

X公司签订对赌前的风险分析

一、估值不合理的风险

在X公司与A资管的对赌中,X公司面临估值过高的风险。A资管的初始投资额为137.7亿元,获得X公司19.7%的股权,意味着此时企业的价值约为698.99亿元。X公司设定的业绩目标为,2018―2020年的年度净利润分别不低于114.15亿元、144.88亿元、180亿元。本文采用“净利润×市盈率”来估算X公司价值,签订对赌协议时X公司的市盈率为8.67。

对赌目标的平均净利润为:

(114.15+144.88+180)/3=146.34亿元

企业对赌的估值为:

146.34×8.67=1268.77亿元

理论价值增长速度:

(1268.77/698.99―1)/3=0.2717

相比X公司之前企業估值698.99亿元,如果X公司要顺利达到业绩对赌条件,则意味着3年后X公司企业价值翻倍。其企业价值增速要高达27.17%。而事实上2018年到2020年,X公司实际的企业价值增长率远远低于27.17%,甚至在2020年出现了负增长。因此,X公司选择为对赌协议融资时,高估了其自身价值和公司未来价值,并认为公司将能够在未来3年内实现对赌协议目标,由此导致企业的估值风险较高。

二、高对赌成本的风险

在签订对赌协议之前,公司不仅要谨慎考虑高估值带来的风险,也需要考虑对赌协议及其违约可能带来的成本和风险。采取资产评估法进行企业未来价值评估时,企业评估价值并不一定全面反映投资和融资方可能面临的系统性风险。事实上,与投资方相比,融资方更多地承担了系统性风险所带来的机会成本。

X公司签订对赌协议、获取融资成本带来的风险有资金使用成本不确定性、行业变动风险以及宏观经济波动风险等等。若对赌成功,X公司可以通过并购进一步改善企业经营状况,提高企业盈利能力,使企业发展更为繁荣。相反,如果对赌协议失败,公司必须向投资者支付对赌协议中规定的赔偿金。

就A资管而言,其对赌成本主要包括资金的机会成本以及寻找潜在目标的相关成本。如果对赌成功,A资管可以获得相关经济收益,包括持有股权上涨的收益;如果对赌失败,也可以通过执行对赌协议的相关规定,从对赌协议规则中获得补偿。

在X公司与A资管的并购对赌协议中,二者的风险与收益表现不匹配。若未来宏观经济形势有利,A资管可以获得预期的资本回报,而局势不利时,X公司则需要承担资金成本波动风险。此外,协议中关于股份转让优先购买条款、股份转让价格保护条款等其他条款的安排也更加偏向于A资管,而X公司也没有对A资管设置追加投资条款。X公司由于经营性资金紧张和融资困难,迫切需要大量资金来保障企业的运转,为此不得不增加对赌成本来吸收投资,这种方式虽然能促成协议的达成,但也造成了风险与收益的不匹配。

三、对赌协议内容设定不合理的风险

对赌协议本质是一种风险估值调整机制。通过拟定不同状态下的相应条款来平衡投融资双方的利益,如果对赌协议内容设定存在不合理问题,则会造成协议双方的风险收益分配不均衡,导致博弈一方利益可能受损。X公司与A资管的对赌协议核心指标情况见表1。

(一)设定对赌标的时存在的风险

X公司设定对赌标的的风险主要来自不合理的对赌业绩设定,没有考虑宏观环境变化的影响。X公司2018―2020年对赌目标业绩与实际业绩之间的对比见表2。

X公司虽然在2018年和2019年完成了对赌目标,但2020年由于新冠肺炎疫情的影响和其他客观原因,其实际净利润与对赌目标之间的差距过大。客观上看,X公司对赌业绩一定程度上是不合理的,存在一定风险。

(二)对赌协议补偿条款设置不合理的风险

公平合理的对赌赔偿条款应该设置为融资方因未能达到目标而给予投资方股权或金钱赔偿,相反,如果目标完成情况远高于预期,投资者应在承诺中增加相关投资金额。但是X公司与A资管签署的赔偿条款并未包括对X公司的赔偿,X公司承担了风险,但并未设定适当的补偿措施,这显然是不合理的。

(三)控制权保护条款不合理的风险

X公司与A资管投资签订的对赌协议中,在条款的设定上没有设置对X公司控制权的保护,反而全是对于A资管做的保护安排。因此,对于控制权保护条款上的设定,X公司面临着更大的风险。

四、对赌协议后的财务状况下滑风险

(一)盈利能力

公司销售额的净利润率是公司营业收入的体现,高销售净利润表明公司内部融资能力强,因此有可能实现收入的大幅增长。

X公司的销售净利率逐年下降,更是在2020年由2019年的13.96%断崖式下降到4.75%。与此同时,X公司的销售净利率同其销售毛利率差距明显。其原因一方面在于购置土地增多,地价升高,营业成本增加;另一方面在于其规模不断扩大,也会引起企业三种费用的增加。这意味着企业在对赌获得融资支持后,盈利能力并未得到提升。

(二)营运能力

X公司主要业务产业新城项目采用PPP模式,项目前期需垫付大额的开发费用,产业新城开发项目完成并销售后才能取得现金回流,这一模式直接影响到回报周期的长度。

根据X公司年报整理,其应收账款在过去4年间分别为189.1亿元、344.4亿元、468.7亿元、631.4亿元,呈现逐年上升趋势。同时,应收账款周转率呈大幅下降趋势,由2017年的4.20降低到2020年的1.84,应收账款变现时间延长导致对应的回报周期时间延长,不仅影响自身的资金运用,还降低了应收账款变现能力,存在一定的回收风险。

另外,X公司各周转天数在2020年均有所增加。尤其需要注意存货,2017―2020年为下降趋势,且近4年存货周转率均为上升趋势,说明公司在存货管理以及经营效率方面有所加强,存货变现能力有所提升,但2020年存货周转天数仍在1329.39的高位,所有库存需大概三年半的时间才能全部变现,公司依然承受着很大的存货变现压力,疫情之下,变現压力持续增长,存货管理需继续加强。流动资产及总资产中占比重最大的就是存货,因此,两者也在很大程度上受存货影响,X公司营运能力不容乐观。

(三)偿债能力

在“房住不炒”的背景下,剔除预收款后的资产负债率不超过70%、净负债率低于100%和现金短债比不小于1。根据X公司2020年年报数据整理计算可知,X公司的这三项指标分别为81.29%、435%和0.5,均不符合标准。

从短期偿债能力看,X公司2017―2020年流动比率在1.50―1.60范围小幅变动,但是数值上仍小于2;同期速动比率2017―2019年一直在0.5左右,虽然2020年增加至0.92,但是仍然小于理想值1,其立即变现的短期偿债能力较弱。另外,现金比率呈现下滑趋势,由32.60%下降到10.72%,下降幅度达67.11%。表明X公司资金流动性逐年减弱,核心业务无法提供足够的资金,因此无法有效保证其流动负债的偿还。根据2020年年报,X公司的流动负债为3218亿元,主要为一年到期的流动负债,短期债务为881亿元,但其货币资金仅为269.9亿元,远远不足以覆盖短期债务,短期债务的风险较高。

在长期偿债方面,2017―2020年X公司的资产负债率一直在80%以上。虽然房企资产负债率整体偏高,但是由于X公司5年内不断进行融资,债务增长速度过快导致其财务杠杆一直徘徊在高位,明显高于行业平均水平。

构建风险防控体系

企业并购对赌是一个漫长的过程,在这个漫长的过程中,对赌协议中的融资企业可能会面对不同的风险,需要构建系统、完整的风险防控体系,保障企业有序健康发展,具体包括:

第一,合理评估企业价值。对公司的价值评估是对赌协议的起点。对公司价值的合理评估尤为重要,合理评估自身盈利能力,客观评估自身价值,降低对赌中估值风险。

第二,谨慎对赌降低成本风险。在签订对赌协议前,融资企业需要全面考虑对赌协议的合理性与必要性,明确对赌协议的签订是否能为企业的发展作出贡献,能否带来企业价值的提升,将其所承担的风险控制在可承受范围之内。

第三,设定合理的对赌内容。签订对赌协议时,融资企业应当全面客观地分析自身的综合实力,合理设定对赌协议内容。

第四,设定控制权保护条款。控制权是对赌协议条款设计中的核心问题之一,应当设定控制权保障条款,以保证最低限度的控股地位和防范市场风险。(作者单位:新疆生产建设兵团公共资源交易中心第一分中心)