年报柔性监管与企业短期业绩

2022-05-30何如桢

【摘要】治理理念下的柔性监管是一种与命令控制色彩浓厚的传统监管相对应的新型监管, 体现了治理理念中的权力中心多元、重协调与互动、重过程的基本特点。 本文以2015 ~ 2018年A股主板市场上市公司为样本, 从上市公司短期业绩角度探究了交易所问询与企业业绩之间的关系。 研究发现: 交易所问询后企业短期业绩显著下降; 年报问询通过加剧企业融资约束和高管变更对企业经营产生负面影响; 交易所问询对盈余质量更差、非国有企业和小规模企业以及管理层能力较弱的企业财务业绩负面影响更大。 研究丰富了监管问询经济后果相关文献, 对监管机构创新监管方式、缓解监管问询的处罚效应以及提升上市公司质量也具有增量意义。

【关键词】柔性监管;年报问询函;短期业绩;处罚效应;缓解机制

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)19-0084-6

一、引言

党的十九大报告提出“共建共享共治”的新格局, 以有限性政府实现更有效的社会治理。 在治理理念和政府管制不断融合的社会中, “更少的统治, 更多的治理”(less government, more governance)成为政府管理体制改革的发展方向, 治理理念指导下的政府监管重视通过监管主体和被监管主体的共同努力实现监管目标, 达到公共利益的最大化。 蒋建湘和李沫[1] 将这种监管理念或监管形式称为“柔性监管”, 它包含了良好治理的基本要素即透明性、责任性、回应和有效: 将被监管主体更好地纳入治理框架, 注重被监管主体的参与和回应, 强调以人为本, 以灵活性、柔软性(非强制性)的监管方式提高监管效果。 在此背景下, 资本市场监管也迎来重大变革。 国务院提出创新监管方式, 提高上市公司信息披露质量, 要以透明度为标准、以投资者需求为导向, 督促上市公司及相关信息披露义务人充分披露投资者所需信息。 在监管理念和行为上, 证监会做出了“柔性监管”的探索和转变①, 在年报监管、日常信息披露监管和上市审核中采用问询方式对信息披露文件进行形式审查, 提高监管透明度和时效性, 注重管理层、治理层和其他利益相关者等多方参与, 同时为投资者做出投资决策提供证券实质要件, 从而实现上市公司、投资者和监管机构等多方共赢。 自2014年信息披露直通车运行以来, 以问询函为代表的柔性监管应用越来越频繁, 其中年报问询已成为交易所提升上市公司年报披露有效性和合规性的重要手段。

现有研究主要集中于问询函对公司信息披露、风险因素的监管有效性, 以及对公司治理、财务决策的影响, 但是对企业自身财务决策所导致的经济后果仍然缺乏关注。 特别是在问询函这一柔性监管手段下, 企业及其管理层面临着来自交易所、投资者甚至媒体等多方面的更多关注和负面评价: 一方面, 企业将花费大量资源用于回复问询函、改善问询函中涉及的企业问题, 以缓解监管带来的负面影响、避免更为严重的监管措施, 从而造成企业资源倾斜; 另一方面, 已有研究发现监管问询加大了管理层离职概率, 加剧了企业融资约束, 影响到企业生产经营活动。 那么, 在监管压力下, 企业能否克服更严峻的管理层稳定和资源约束问题, 进一步改善经营, 以避免业绩下滑和更大的被问询风险②? 下文將进行具体分析。

二、文献综述与假设推导

(一)文献综述

国内外关于问询函和意见函的研究主要集中在监管有效性, 包括企业信息披露质量、公司治理、审计定价与审计质量、投融资和风险等方面。 研究发现: 该制度改善了上市公司盈余质量[2] 、业绩预告质量[3] 、年报可读性[4] 和风险因素披露[5] , 提高了独立董事履职的勤勉性和谨慎独立性[6] , 抑制了企业避税[7] 、过度投资[8] 和大股东“掏空”行为[9] , 提高了审计收费和审计质量[10] , 降低了上市公司诉讼风险[11] 和股价崩盘风险[12] ; 但是, 监管问询提高了高管变更概率[13] , 导致被问询企业债务融资成本上升[14] 和融资规模缩小[15] , 提升了被问询企业金融化水平[16] , 降低了高管薪酬业绩敏感性[17] 。

此外, 也有研究发现监管问询存在溢出效应, 如对同一审计师团队的其他成员的审计质量有提升作用[10] , 对同一集团内未被问询子公司的财务报告质量也有改善效果[18] , 对具有董事联结的公司的年报可读性[4] 以及同行业、具有董事联结和审计师联结关系公司的会计信息可比性[19] 也有提升效果。 Brown等[5] 基于对美国证券交易委员会(SEC)风险因素披露意见函的研究, 也发现对行业龙头、竞争者的问询改善了同行可比公司的信息披露, 进而降低其被问询的概率。

回顾已有文献可知, 基于国内外监管问询制度的研究发现, 问询函或意见函具有一定的直接效果和溢出效应。 但现有研究主要集中于公司信息披露、公司治理等方面的监管后果以及投融资等财务决策, 缺乏对公司业绩和管理层受托责任履行状况的关注。

(二)假设推导

年报问询是我国上市公司年报披露的柔性监管方式, 具有非处罚性、监管过程公开和分行业监管的特征, 以信息披露为核心、兼顾对企业经营与管理等风险问题的关注。 理论上, 交易所问询可能通过影响企业融资环境和管理层稳定性, 进而对经营业绩产生影响。

一方面, 交易所问询通过影响企业债务资金成本和规模加剧企业融资约束, 进而对企业经营活动产生负面影响。 年报问询旨在以提高上市公司信息披露质量为抓手, 防范重大风险、维护投资者权益和资本市场的健康发展秩序。 有研究发现, 监管问询能够有效识别企业盈余管理、财务报告瑕疵等信息披露不足[20] , 甄别企业财务、经营等方面的风险, 比如公司治理差、盈利能力低等问题[21] 。 问询函公开为市场提供了增量信息, 引起了投资者等外部相关者的负面反应[22] , 给公司声誉也带来负面影响。 而且, 问询函的公开也可能引发分析师、媒体、审计师甚至监管机构的进一步关注[11] , 提高公司被财务稽查的概率[15] 和公司声誉进一步受损的可能。 因此, 在信息机制和声誉机制下, 监管问询为银行等债权人提供了增量风险信息, 而管理层模糊披露信息的行为可能隐藏着更多债权人所关注的公司经营、治理风险以及管理层代理问题, 这些都导致债权人更谨慎地提供债务融资、要求更高的风险溢价。 比如: 王艳艳等[10] 、陈红等[15] 研究发现, 公司收到财务报告问询函后银行借款和商业信用显著减少; 胡宁等[14] 研究发现, 监管问询显著提高了公司的债务融资成本。 而融资约束加剧会制约企业投资, 不利于企业扩大再生产, 影响企业在行业中的竞争地位。 综上, 交易所问询导致企业融资约束加剧, 对企业生产投资和竞争能力产生不利影响, 反馈到企业经营上则表现为经营业绩下滑。

另一方面, 交易所问询提高了企业高管非正常离职概率, 引起组织中断和管理层稳定性的下降, 对经营活动产生负面影响。 《证券法》明确指出, 上市公司高级管理人员对企业信息披露的真实、准确和完整负有保证责任, 被交易所问询监管意味着企业信息披露存在瑕疵和违规风险、管理层在信息披露义务中未勤勉尽责, 因而企业和高管声誉受到负面影响; 若上市公司因信息披露进一步产生实质性违规, 则公司和管理层会遭到更严厉的监管措施甚至处罚, 管理者的薪酬和职业生涯蒙受实质性损失。 因此, 为了降低交易所问询对企业和管理层的负面影响, 公司高管可能面临更大的主动或被动离职概率。 邓祎璐等[13] 支持了这一推论, 他们发现我国交易所针对财务报告的问询与公司高管变更概率显著正相关。 进一步地, 高管离职的“恶性循环假说”认为, 高管变更会引起组织中断, 继任高管虽然可能带来新的管理方式、技术和发展战略, 但既有组织结构和行为模式的打断、组织关系非正式网络的破坏会引起组织结构重构和公司战略、经营计划以及人事的调整, 继任高管也需要一定的适应周期, 因而对经营活动和业绩造成冲击[20] 。 因此, 问询监管下的管理层变动可能会对企业内部组织环境和经营活动造成冲击, 并负面影响经营业绩。

综上所述, 虽然交易所问询通过问询公开、提供增量信息增强了企业外部治理, 但是对企业财务资源和高管团队稳定性的负面影响将切实影响到企业既有投资和经营计划, 最终造成企业短期业绩下降。 因此, 本文提出:

H1: 交易所年报问询导致企业短期业绩显著下降。

三、研究设计

(一)样本选择与数据来源

本文选取我国2015 ~ 2018年A股主板上市公司为研究对象③, 从交易所官网、巨潮资讯网中查询和下载问询函公告, 并与Wind数据库中的公司公告进行核对和补充; 其他数据来自CSMAR数据库和Wind数据库。 此外, 本文对主要连续变量进行了上下1%的缩尾处理。 剔除金融行业和主要变量缺失的观测值后, 本文研究样本共有6283个公司—年度观测值, 其中被问询的观测值为732个, 占比为11.65%。

(二)模型设定与变量定义

本文参考陈运森等[2] 构建模型(1)检验年报问询对企业短期业绩的影响。 公司特征变量相对被解释变量滞后一期, CL是指交易所在t年对公司t-1年年报发出的问询。

Ri,t=α0+α1CLi,t+αiControls+Year+Ind+ε

(1)

1. 企业盈利水平(R)。 模型(1)中被解释变量R为企业短期业绩。 参考张新民和钱爱民[23] 、谢富胜和匡晓璐[24] 的研究, 本文在基准检验中以总资产收益率(ROA)衡量企业短期业绩, 并在稳健性检验中用净资产报酬率(ROE)和核心利润率(CorePro)做进一步检验。

2. 是否收函(CL)。 该指标为虚拟变量, 企业收到年報问询函取值为1, 否则为0。

3. 控制变量。 在模型(1)中, 本文依次控制了上一年度资产收益率、所有权性质、资产负债率、公司规模、营收增长率、公司上市年限、固定资产占比、资本密集度、存货周转率、机构投资者持股比例、第一大股东持股比例、发生其他违规行为等公司特征。 具体定义见表1。

(三)描述性统计

由表1可知, 本文6283样本中资产收益率(ROA)平均为3.1%、标准差为5.2%, 不同企业间盈利水平差异较大。 CL均值为0.117, 表明2015 ~ 2018年A股主板非金融类6283个样本中有占比11.7%的观测值收到年报问询函。 此外, 样本内公司资产负债率(Lev)的均值为44.4%, 固定资产占总资产比重(PPE)的均值为9.5%, 第一大股东持股比例(Top1)和机构投资者持股比例(Ins)的均值分别达36.2%和46.2%。

四、实证结果与分析

(一)基准回归分析

表2汇报了模型(1)的回归结果。 以ROA为被解释变量, 企业是否收函(CL)的回归系数-0.026在1%的水平上显著为负, 结果表明交易所问询对企业短期业绩具有显著负向影响; 即问询导致企业资产收益率平均水平下降2.6%, 具有显著的经济意义。 此外, 回归结果还表明, 上一期的经营业绩、营收增长率、机构投资者持股比例与本期业绩具有显著正相关关系, 而公司上市年限、其他违规行为与企业业绩具有显著负相关关系。 以上实证结果验证了H1。

(二)进一步分析

1. 内生性分析。 考虑到收函公司与未收函公司之间存在较大的特征差异, 这些变量可能同时影响公司收函和短期业绩。 尽管回归中控制了上述变量, 仍无法排除由于遗漏相关特征变量而导致的内生性问题。 为此, 本文对两组观测值进行了近邻倾向得分匹配(PSM), 并控制公司固定效应, 以缓解特征差异对回归结果的影响。 参考已有研究[2,5] , 本文从公司规模、公司治理、内部控制、审计等方面选取特征变量进行1∶2有放回的近邻得分匹配。 匹配后收函公司与未收函公司特征显著差异, 匹配后公司特征对收函概率不再有显著影响, 以上表明匹配结果满足平行假设(鉴于篇幅,匹配结果未列示)。

基于PSM样本构建多期DID模型检验交易所问询对企业短期业绩的净影响, 回归结果如表3所示。 结果表明, CL与ROA的回归系数显著为负。 因而在缓解了内生性问题后, 结果依然稳健。

2. 机制分析。

(1)融资约束渠道。 为了检验年报问询作用于企业经营业绩的融资约束渠道, 本文借鉴Kaplan和Zingales[25]、魏志华等[26] 的方法构建KZ指数衡量企业融资约束程度, 检验交易所问询是否加剧了上市公司融资约束程度并进一步导致其经营业绩下滑, 回归结果如表4所示。 列(1)和列(2)表明交易所问询显著提升了企业融资约束水平(KZ指数越高表明企业融资约束程度越大), 列(3)和列(4)进一步说明企业收函后的融资约束水平与企业经营业绩显著负相关。 因此总的来说, 年报问询加剧了企业融资约束, 进而导致企业经营业绩下滑。

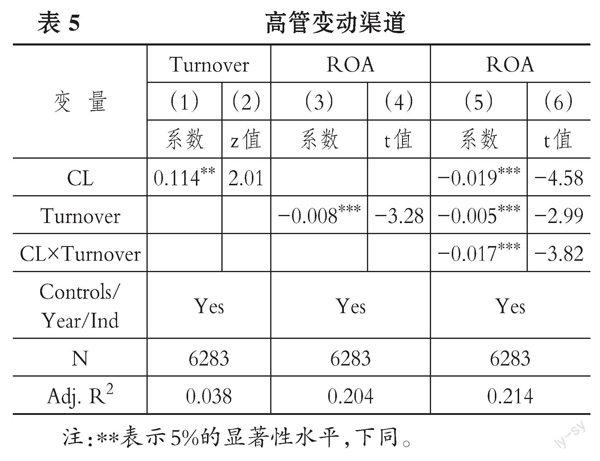

(2)高管变动渠道。 为了检验高管变动的影响, 本文参考邓祎璐等[13] 构造的高管变动(Turnover) 变量, 将其定义为董事长和总经理非正常变更时该值为1, 否则为0; 进而检验年报问询是否提高了高管变更概率并进一步导致企业业绩下降, 回归结果如表5所示。 列(1)和列(2)表明交易所问询显著提高了企业高管变更概率, 列(3)和列(4)说明本文研究环境下企业高管变更和经营业绩显著负相关。 为了进一步验证交易所问询导致的高管变更是引起企业业绩下滑的原因, 本文进一步构造年报问询和企业高管变更的交乘项(CL×Turnover), 回归结果如列(5)和列(6)所示。 结果表明, 收函公司若发生高管变更, 业绩将发生更大程度的下滑。 因而, 以上结论总体上支持了年报问询通过提高企业高管变更频率进而导致企业经营业绩下滑的推理。

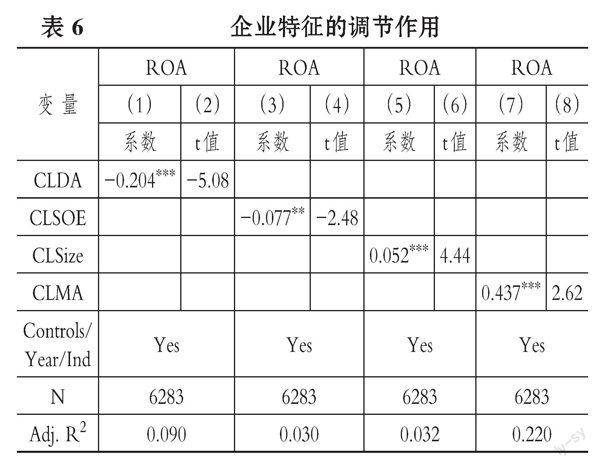

3. 异质性分析。 本文从盈余质量、所有权性质、企业规模以及管理层能力角度检验年报问询对企业业绩的异质性影响。 具体地, 本文采用修正的 Jones 模型计算盈余管理程度以衡量企业盈余质量(DA), 借鉴Demerjian等[27] 的方法, 采用DEA-Tobit两阶段评估管理层对企业产出效率的贡献; 再依次构建盈余质量(DA)、企业所有权性质(SOE)、企业规模(Size)、管理层能力(MA)与年报问询的交乘项(CLDA、CLSOE、CLSize、CLMA), 在模型(1)的基础上检验企业特征的调节作用, 回归结果如表6所示。 结果显示, CLDA和CLSOE的回归系数分别在1%和5%的水平上显著为负, CLSize和CLMA的回归系数均在1%的水平上显著为正。 结果表明, 年报问询对盈余质量较差的公司、国有企业、小规模企业以及管理层能力较低的企业经营业绩的负面影响程度更大。 以上结果说明, 交易所问询能够有效抑制企业盈余管理, 因而盈余质量较差的公司面临更大的业绩下滑压力。 国有企业和小规模企业的经营情况对问询监管则更为敏感, 其中可能的原因是国有企业出于监管要求而在收函后管理层变动程度较大, 以及小规模企业融资约束在收函后雪上加霜, 导致经营活动受到更大程度的负面影响, 其中的机制有待进一步研究探讨; 而高能力管理层能够有效应对企业内外部环境变化、提高资源配置效率, 从而实现价值创造, 因而在交易所问询监管环境中发挥着积极作用。

(三)稳健性检验

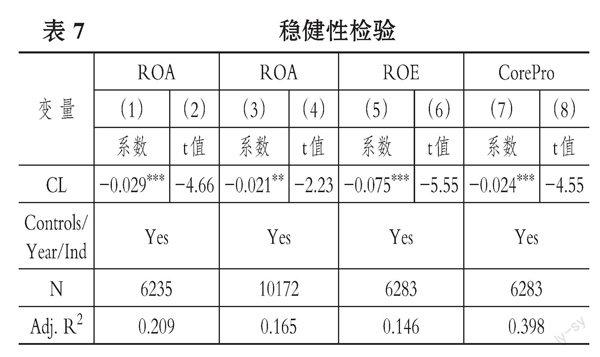

1. 剔除收到其他财报问询函的样本。 考虑到年报问询对企业行为的影响可能会受到半年报或季报问询的干扰, 为了更清晰地检验年报问询对企业业绩的影响, 本文参考陈运森等[2] 进一步剔除了收到年报问询函当年还收到半年报或季报问询函的样本。 结果如表7列(1)和列(2)所示, 结果依然稳健。

2. 调整样本期间。 本文进一步将样本期间扩大为2015 ~ 2020年。 结果如表7列(3)和列(4)所示, 在扩大样本期间后, 结果依然稳健。

3. 利润指标的替代衡量。 本文采用净资产收益率(ROE)衡量企业业绩, 并参考谢富胜和匡晓璐[24] 的方法构建核心利润率(CorePro)④衡量企业经营利润, 进而检验年报问询对企业短期业绩的影响。 结果如表7列(5) ~ 列(8)所示, 结果依然稳健。

五、结语

本文以我国A股主板市场上市公司为样本, 基于交易所2015 ~ 2018年发出的年报问询函, 从短期业绩角度探究了交易所问询对公司经营情况的影响。 研究发现: 交易所问询后企业短期业绩下降, 导致企业ROA平均水平下降2.6%。 机制检验发现, 年报问询通过加剧企业融资约束和高管变更对企业经营业绩产生负面影响。 进一步分析表明, 交易所问询对盈余质量更差、国有企业、小规模企业和管理层能力较低企业的业绩的负面影响程度更大。

本文结论具有一定的政策参考意义和管理启示, 为创新监管方式、提升上市公司质量提供了增量经验证据。 第一, 本文研究发现交易所问询对企业造成了短期业绩压力, 但是问询对盈利能力、经营状况的特别关注会抑制企业业绩下滑。 政策隐含意义在于, 交易所在制定和实施问询时要考虑到对企业经营活动的负面影响, 以及可能进一步引发的经营风险和财务风险; 而交易所对企业盈利能力的“点名式”精准问询可以引起企业和管理层的正面介入和反馈, 从而有效提高问询效果。 第二, 本文结论还表明, 管理层变动是交易所问询造成企业业绩下滑的重要机制, 而高能力管理层对业绩下滑有显著的缓解作用。 因此从公司经营角度来看, 上市公司在面对交易所问询这一柔性监管措施时, 要尽量避免主要管理层变动, 特别是管理层能力水平较高时, 稳定的管理层更有利于企业提高经营业绩。

【 注 释 】

①证监会主席易会满指出,监管要体现监管弹性和监管温度,对上市公司信息披露、业务等方面进行“柔性”处理。

②企业盈利能力和业绩等也是交易所问询关注的内容,比如交易所2018年向华银电力(600744)发出年报问询函,要求管理层说明公司亏損应对措施、是否具备盈利能力等。

③基于交易所对上市公司2014 ~ 2017年年报的问询(于2015 ~ 2018年发出问询函),本文检验年报问询对企业2015 ~ 2018年经营业绩的影响。

④核心利润率为核心利润与营业收入的比值。其中,核心利润=营业收入-成本-税金及附加-销售费用-管理费用-财务费用。

【 主 要 参 考 文 献 】

[1] 蒋建湘,李沫.治理理念下的柔性监管论[ J].法学,2013(10):29 ~ 37.

[2] 陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[ J].管理世界,2019(3):169 ~ 185+208.

[3] 李晓溪,饶品贵,岳衡.年报问询函与管理层业绩预告[ J].管理世界,2019(8):173 ~ 188+192.

[4] 翟淑萍,王敏,白梦诗.财务问询函能够提高年报可读性吗?——来自董事联结上市公司的经验证据[ J].外国经济与管理,2020(9):136 ~ 152.

[5] Brown S. V., Tian X., Tucker J. W.. The Spillover Effect of SEC Comment Letters on Qualitative Corporate Disclosure:Evidence from the Risk Factor Disclosure[ J]. Contemporary Accoun-ting Research,2018(2):622 ~ 656.

[6] 何卓静,王新,曾攀.交易所年报问询与独立董事履职行为研究[J/OL].http://kns.cnki.net/kcms/detail/12.1288.f.20210806.0954.

004.html,2022-03-29.

[7] Kubick T. R., Lynch D. P., Michael M. A., Omer T. C.. The Effects of Regulatory Scrutiny on Tax Avoidance:An Examination of SEC Comment Letters[ J]. The Accounting Review,2016 (6):1751 ~ 1780.

[8] 聂萍,徐筱.交易所问询与企业过度投资——基于沪深交易所年报问询函的经验证据[ J].财经理论与实践,2021(1):48 ~ 54.

[9] 聂萍,潘再珍.问询函监管与大股东“掏空”——来自沪深交易所年报问询的证据[ J].审计与经济研究,2019(3):91 ~ 103.

[10] 王艳艳,谢婧怡,王迪.非处罚性监管影响了审计质量吗?——基于年报问询函的经验证据[ J].财务研究,2019(4):62 ~ 73.

[11] Bozanic Z., Dietricha J. R., Johnson B. A.. SEC Comment Letters and Firm Disclosure[ J]. Journal of Accounting and Public Policy,2017(5):337 ~ 357.

[12] 张俊生,汤晓建,李广众.预防性监管能够抑制股价崩盘风险吗?——基于交易所年报问询函的研究[ J].管理科学学报,2018(10):112 ~ 126.

[13] 邓祎璐,李哲,陈运森.证券交易所一线监管与企业高管变更——基于问询函的证据[ J].管理评论,2020(4):194 ~ 205.

[14] 胡宁,曹雅楠,周楠,薛爽.监管信息披露与债权人定价决策——基于沪深交易所年报问询函的证据[ J].会计研究,2020(3):54 ~ 65.

[15] 陈红,王稳华,胡耀丹,刘李福.证券交易所一线监管与公司债务融资——基于财务报告问询函的证据[ J]. 金融监管研究,2021(2):86 ~ 102.

[16] 林慧婷,何玉润,刘金雅.财务报告问询函压力与企业金融化[ J].会计研究,2021(9):65 ~ 76.

[17] 何慧华,方军雄.交易所问询函监管会影响高管薪酬业绩敏感性吗[ J].经济管理,2021(8):177 ~ 192.

[18] 丁龙飞,谢获宝.年报问询函的监管溢出效应研究——来自企业集团A股上市子公司的证据[ J].南方经济,2020(8):98 ~ 113.

[19] 翟淑萍,王敏,韩贤.交易所财务问询监管与会计信息可比性——直接影响与溢出效应[ J].当代财经,2020(10):124 ~ 137.

[20] 刘柏,卢家锐.交易所一线监管能甄别资本市场风险吗?——基于年报问询函的证据[ J]. 财经研究,2019(7):45 ~ 58.

[21] 王艳艳,何如桢,于李胜,庄婕.管理层能力与年报柔性监管——基于年报问询函收函和回函视角的研究[ J].会计研究,2020(12):59 ~ 70.

[22] 米莉,黄婧,何丽娜.证券交易所非处罚性监管会影响审计师定价决策吗?——基于问询函的经验证据[ J].审计与经济研究,2019(4):57 ~ 65.

[23] 张新民,钱爱民.财务报表分析[M]. 北京:中国人民大学出版社,2014.

[24] 谢富胜,匡晓璐.造业企业扩大金融活动能够提升利润率吗?——以中国A股上市制造业企业为例[ J].管理世界,2020(12):13 ~ 28.

[25] Kaplan S. N., Zingales L.. Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints[ J]. Quarterly Journal of Economics, 1997(1):169 ~ 215.

[26] 魏志華,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[ J].会计研究,2014(5):73 ~ 80+95.

[27] Demerjian P. R., Lev B., Mcvay S.. Quantifying Managerial Ability:A New Measure and Validity Tests[ J]. Management Science, 2012(7):1229 ~ 1248.

【基金项目】国家自然科学基金面上项目“信息披露对实体经济发展的影响机制研究”(项目编号:71972161);福建省社会科学基金重大项目(项目编号:FJ2020JDZ067)

【作者单位】1.福建省社会科学研究基地福建江夏学院财务与会计研究中心, 福州 350108;2.厦门国家会计学院, 厦门 361005